Для чего она нужна?

Справки по своим работникам обязаны представлять в налоговый орган все организации и ИП, которые осуществляют выплаты в их пользу и удержание налога. В отношении своих доходов предприниматели справки не представляют.

Сотрудники также вправе запросить справку 2-НДФЛ у работодателя для целей подтверждения своих доходов в следующих случаях:

- представления декларации в налоговый орган для получения налогового вычета;

- подачи документов для оформления визы для посещения государства, где установлен визовый порядок въезда;

- предоставления в банк для одобрения запрашиваемой суммы кредита;

- для органов опеки и попечительства при усыновлении ребенка;

- подачи пакета документов для получения льгот и т.д.

Выдача справки о доходах по форме 2-НДФЛ является обязанностью работодателя при увольнении сотрудника по любой причине. В остальных случаях она подготавливается на основании личного заявления работника в трехдневный срок. Причем такой период установлен не налоговым законодательством, а Трудовым кодексом в статье 62.

За какой период выдается?

В целях налогообложения доходов физических лиц налоговым периодом по НДФЛ признается календарный год (ст. 216 НК). Но сотрудник вправе обратиться к работодателю с просьбой выдать информацию за любой необходимый ему период и работодатель обязан ее выдать. Отказ же будет признан неправомерным.

Пример заполнения

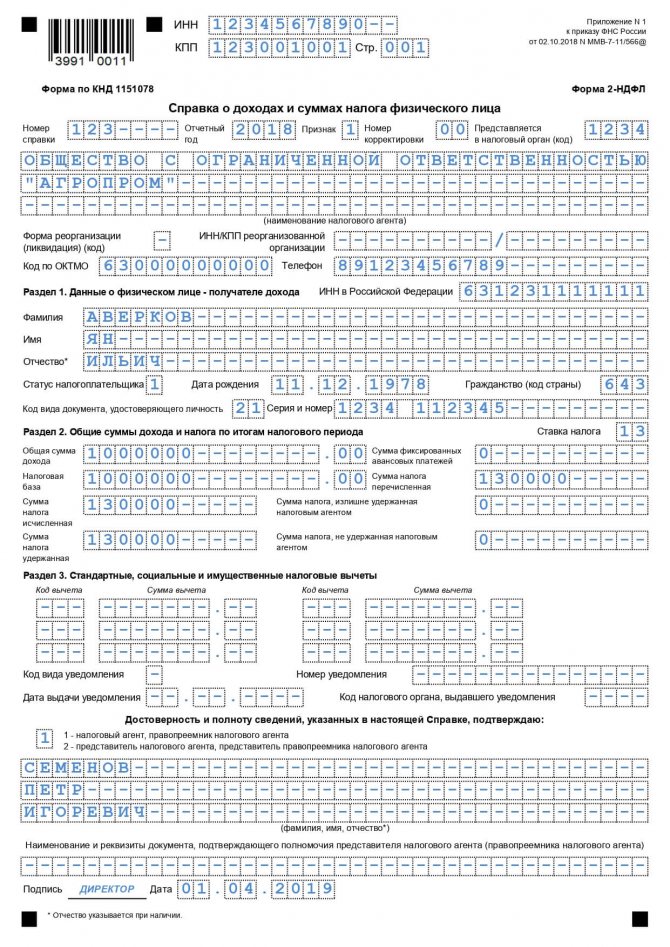

Давайте рассмотрим образец заполнения справки 2-НДФЛ за 2019 на конкретном примере. Рассмотрим образец заполнения сведений для ФНС. для налоговой и форму справки для предоставления работнику – можно на странице бесплатно. Если возникают вопросы – обратитесь к юристу в бесплатном чате.

Ситуация

Организации с ограниченной ответственностью «АгроПром» нужно предоставить в налоговую отчетность по начислениям и удержаниям налогов со своих работников. Налоговая база – доходы подчиненных. Первым готовится справка на Аверкова, который проработал на предприятии весь 2019 г.

Образец заполнения

и и образец заполнения 2-НДФЛ. Файл в формате excel с двумя листами (первая и вторая страница – приложение справки 2-НДФЛ).

Пояснения к образцу

Давайте подробнее рассмотрим, что нужно указывать в бумаге на иллюстрированных примерах.

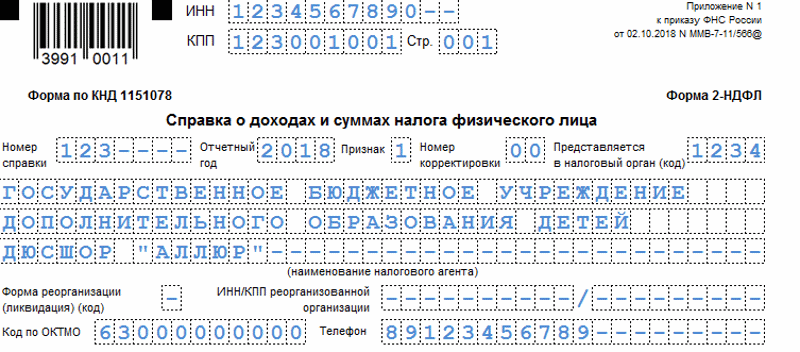

Вначале указываются общие сведения о налоговом агенте (организации), данный блок информации не включен ни в какой раздел. Прописывается название компании (ЮЛ или ИП), его ИНН и КПП, коды реорганизации (если применимо) и справочный номер телефона.

Прописываются сведения о самой справке: ее порядковый номер, отчетный год, признак, номер корректировки (если подается исправленная справка взамен неверной).

Далее – заполняются информационные сведения о получателе дохода. Здесь прописывается номер налогоплательщика, ФИО, гражданство, данные удостоверяющих документов, статус и дата рождения.

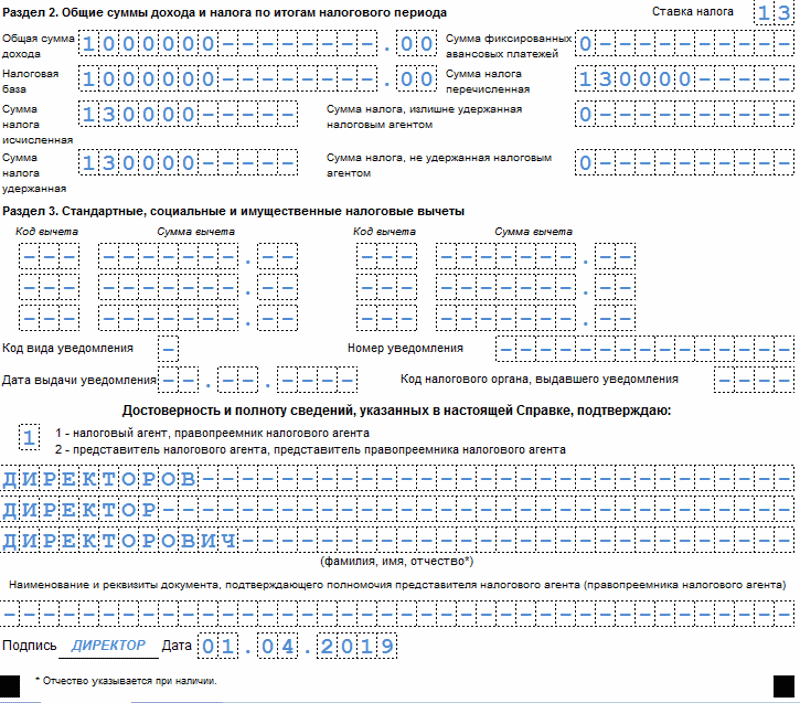

В третьем разделе заполняются сведения о налоговых вычетах, которые установлены подчиненному.

В конце указываются сведения уполномоченного лица от организации (подпись исполнителя и человека, который имеет право на подпись). Указывается дата и ставится подпись.

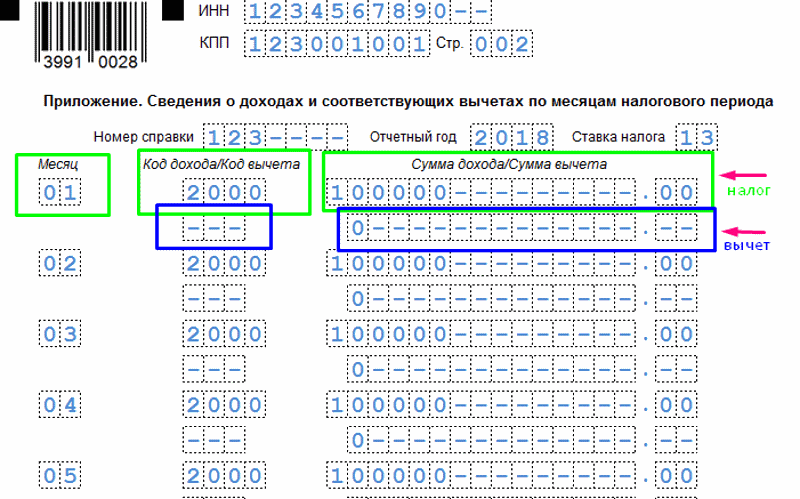

На второй странице указываются помесячные доходы и суммы вычетов. Продублируйте информацию по ИНН, отчетному году, ставке и номеру справки. В строке «стр. 2» напишите 002.

При этом месяц указывается в виде порядковых номеров: январь – 01, февраль – 02, март – 03 … декабрь – 12.

Обратите внимание, что стандартная ставка налога для налогоплательщика с гражданством РФ установлена в 13%. Посмотрите на изображение внимательно: красные стрелки указывают на блоки, где проставляется доход, синие – на вычеты

Посмотрите на изображение внимательно: красные стрелки указывают на блоки, где проставляется доход, синие – на вычеты.

Зачем нужна 2-НДФЛ?

Эта справка нужна как физическим лицам, так и налоговым агентам и индивидуальным предпринимателям.

Гражданам она в основном нужна для того, чтобы подтвердить свой доход в таких случаях:

- при получении кредита;

- для оформления социальных пособий;

- при обращении в Пенсионный фонд для назначения пенсии;

- пенсионеры предъявляют ее, когда нужно оформить полагающиеся им субсидии;

- при увольнении с одного места работы и оформлении на новое;

- для оформления разрешения на налоговый вычет в ИНФС;

- оформляя ребенка в детский сад или школу также нужно предъявить 2-НДФЛ , если у семьи небольшой доход. В этом случае будут назначены определенные льготы, например, предоставлено бесплатное питание.

Кроме того, гражданам других государств документ необходим для получения российского гражданства: этой справкой они могут доказать, что в состоянии содержать себя или членов своих семей, а не будут после получения российского паспорта требовать льготы и субсидии.

Женщинам, уходящих в декрет, начисляется пособие на основании данных, представленных в справках за два предшествующих года.

Для индивидуальных предпринимателей справка 2-НДФЛ также является подтверждением дохода. Потребоваться он может в тех же случаях, что и наемного работу с одним отличием: ИН вправе доказать свой доход, предоставив также декларацию по форме 3-НДФЛ.

Налоговые агенты – индивидуальные предприниматели и юридические лица — обязаны составлять и предоставлять в инспекцию такие справки в отношении каждого своего сотрудника. Это является подтверждением исполнения обязательств по начислению и уплате НДФЛ.

Закон разрешает предоставлять справку не только в бумажном виде. Допускается и электронный вариант. Однако, в случае, когда он в дальнейшем распечатывается, подлинность этого экземпляра должна быть заверена.

При необходимости справку можно заполнять не за весь год.

- Например, если сотрудник переходит на новую работу в середине года, то он может запросить на предыдущем месте справку лишь за тот срок, что проработал там.

- Выдается документ на основании заявления сотрудника. В нем он указывает период, за который ему необходимо подтвердить данные о своих доходах и уплаченных налогах.

- При этом не ограничивается количество экземпляров: работодатель может выдать их столько, сколько сотрудник запросит в заявлении.

Образец заполнения формы 2-НДФЛ за 2019 год

Структура справки 2-НДФЛ по новой форме содержит:

-

сведения о налоговом агенте;

-

раздел 1 – сведения о физлице-налогоплательщике;

-

раздел 2 – общие суммы дохода и НДФЛ за год;

-

раздел 3 – налоговые вычеты (стандартные, социальные, имущественные);

-

приложение (данные о доходах и вычетах в помесячной разбивке).

Обязательны к заполнению все блоки документа, за исключением раздела 3 (т.к. лицо может не пользоваться вычетами, даже если имеет на них право).

Согласно п.6.4 Порядка заполнения 2-НДФЛ (приказ ФНС № ММВ-7-11/566@, приложение № 2) в приложении к справке не следует указывать стандартные, имущественные и социальные вычеты, т.к. они отражаются в разделе 3.

Пример

Совокупный доход Иванова И.И. за 2019 г. составил:

(28 000 х 11 мес.) + 21 014 + 8 046 + 10 000 = 347 060 руб.

Поскольку годовой доход не превысил за год пороговую сумму в 350 000 руб., работник вправе пользоваться стандартным налоговым вычетом на детей в течение всего 2019 года (пп. 4 п. 1 ст. 218 НК РФ). Итого за год сумма «детского» вычета составит:

1 400 х 2 х 12 мес. = 33 600 руб.

Налогооблагаемая база для расчета НДФЛ составит:

347 060 – 33 600 = 313 460 руб.

Т.к. сторонних доходов, облагаемых по другим ставкам, у работника нет, справка 2-НДФЛ заполняется только для стандартной ставки обложения НДФЛ — 13%.

Общая сумма удержанного НДФЛ за 2019 г. составила:

313 460 х 13% = 40 750 руб.

Эти данные необходимо перенести в разделы 1, 2 и 3 формы 2-НДФЛ. В приложении отражаются сведения по месяцам.

Для заполнения раздела 3 и приложения к справке необходимо определиться с кодами доходов и кодами вычетов. Они приведены в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017).

Доход в виде заработной платы обозначается кодом «2000», оплата больничного листа – кодом «2300», премия за производственные показатели, выплачиваемая не из прибыли – кодом «2002».

Для «детских» вычетов используется код «126» на первого ребенка и «127» — на второго. Т.к. вычет стандартный, эти коды будут указаны в разделе 3, а в приложении в помесячной разбивке коды и суммы вычета на детей отражаться не будут. По каждому коду будет указана сумма 16800 руб. (1400 х 12 мес.).

В приложении необходимо помесячно указать суммы полученных доходов (других вычетов, кроме стандартного, у данного работника нет, поэтому коды вычетов в приложении не отразятся). Общая сумма дохода за все месяцы, указанная в приложении, должна совпадать с общей суммой дохода, указанной в разделе 2 справки.

Страницы справки заверяются подписью руководителя, проставляется дата заполнения.

Куда предоставлять отчетность

В НК указано, что организации должны отправлять отчеты в налоговую службу по месту своего расположения, а предприниматели — по месту проживания.

Кроме этого, компаниям разрешается открывать филиалы и представительства, как в своей местности, так и за пределами нее. В такой ситуации основная организация, а также открытые ей филиалы, должны сдавать отчет по местам своего расположения.

Внимание! Если какой-либо сотрудник осуществляет деятельность как в главной организации, так и в одном из ее филиалов, то НДФЛ необходимо удерживать и перечислять по каждому месту выполнения работы. Следовательно, и в отчеты это работник также будет включаться несколько раз на каждом месте

НК определяет, что некоторые предприятия могут иметь статус крупных налогоплательщиков. В этой ситуации им разрешается самостоятельно выбрать, в какую именно инспекцию они будут отчитываться и производить платежи налогов.

Кратко об основных изменениях

Новая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на новом бланке. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс. Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

Прежде чем рассказать о новой форме, напомни основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера. Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Как проверить 2-НДФЛ перед сдачей в налоговую

Сразу оговоримся, что речь идет об отчете, формируемом для предоставления в территориальное отделение Федеральной налоговой службы. Проверьте обязательные реквизиты документа:

- Новый формат документа. Отчет по старой форме не примут!

- Персональные сведения о физическом лице,. Это фамилия, имя и отчество (если имеется), ИНН, паспортные данные, адрес и дата рождения.

- Данные по ОКТМО. Указывайте актуальные сведения, иначе Налоговая инспекция забракует отчет.

- Суммы и коды доходов. Сравните с действующим перечнем кодов (прил. № 1 к обновленному Приказу ФНС России от 10.09.2015 № ММВ-7-11/).

- Суммы и коды налоговых вычетов, положенных конкретному физическому лицу (прил. № 2 к Приказу № ММВ-7-11/).

- Проверьте, правильно ли вы определили ставку налога. Для сотрудника-резидента РФ ставка, определяемая работодателем, — только 13%.

- Признак справки (1 или 2). Значение зависит от того, удержан ли налог агентом либо это сделать невозможно.

- Проконтролируйте правильность арифметических расчетов в документе.

Если в организации большая штатная численность, проверить каждую справку 2-НДФЛ вручную не представляется возможным. Используйте для контроля специальные программы проверок. Приложения бесплатные, находятся в открытом доступе на сайте ФНС. После скачивания установите программу на рабочем компьютере и запустите проверку.

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору — это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи — заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору — отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота — для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Вам будет интересно:

Единая упрощенная налоговая декларация: образец заполнения в 2019 году

Как заполнить 2-НДФЛ в 2020

Правила заполнения справки по новой форме таковы.

Правила заполнения справки по новой форме таковы.

Вверху каждой страницы предусмотрены поля, где указываются ИНН и КПП налогового агента и номера страниц.

На первой странице проставляется номер документа, год, за который предоставляется информация, цифровой код 1-4, указывающий удержан или не удержан налог и то, кем составляется справка (налоговым агентом или его правопреемником).

- В случае, если производились корректировки, то указывается их номер в двухзначном формате. При первичном составлении документа ставится код «00».

- Если же настоящая справка отменяет составленную ранее, то необходимо указать код «99».

Далее прописывается код налоговой инспекции, наименовании организации – составителя документа, код ОКТМО, контактный телефон. Если налоговый агент был реорганизован, то для этой информации также предусмотрено отдельное поле.

Раздел 1

Раздел I посвящен данным о физическом лице. Указываются такие данные ФИО, ИНН, статус (1 или 2 – резидент / нерезидент РФ соответственно, 3 – не резидент высокой квалификации, 4 – нерезидент участник Государственной программы по добровольному переселению, 5 – беженец, не являющийся резидентом, 6 – иностранец, работающий по патенту). Также в этом разделе указывается дата рождения, код страны, гражданином которой является физическое лицо (при не российском гражданстве), паспортные данные.

Раздел 2

Здесь указывается информация о всех начислениях в пользу физического лица, произведенных за отчетный период, налоговой базе, а также ставке, по которой удерживается налог. Необходимо также указать фиксированные авансовые платежи.

Предоставляются сведения относительно начисленного налога, удержанного или того, который было невозможно удержать. Если по какой-либо причине НДФЛ был удержан излишне, то эта информация также находит отражение в данном разделе.

Раздел 3

В разделе III указываются данные о вычетах. Налоговый агент должен проставлять эти сведения на основании уведомлений, которые выдаются налоговой инспекцией. Необходимо проставить код вычета и его сумму в соответствующих графах.

- Коды таковы: 1 – имущественный, 2 – социальный вычет и 3 – снижение НДФЛ на авансовые фиксированные платежи. Кроме того, в обязательном порядке должна быть отражена информация о дате и номере уведомления о праве на налоговый вычет и коде ИФНС, выдавшей этот документ.

- Если вычетов несколько, то каждый нужно указывать на отдельном листе. При этом заново заполнять предыдущие разделы не требуется.

Приложение

В приложении указываются доходы и вычеты гражданина, которому справка выдана, по месяцам. Эти сведения должны сопровождаться кодовым обозначением. Если за один месяц гражданину было начислено несколько видом доходов, то они проставляются в отдельных строках.

В приложении указываются доходы и вычеты гражданина, которому справка выдана, по месяцам. Эти сведения должны сопровождаться кодовым обозначением. Если за один месяц гражданину было начислено несколько видом доходов, то они проставляются в отдельных строках.