Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке 2-НДФЛ с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд, работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений могут применяться разные ставки налогообложения. По каждой ставке придется составить отдельную справку 2-НДФЛ.

- Аналогичные правила действуют и по признакам налогоплательщиков. Если налог был удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Справки 2-НДФЛ с признаком «2» необходимо сдавать в ФНС раньше общеустановленного срока. Для такой отчетности срок установлен до 1 марта года, следующего за отчетным.

ВАЖНО!

Вычеты и льготы по НДФЛ должны быть подтверждены документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Справка о доходах для налогоплательщика

В форму 2-НДФЛ добавлено приложение — в нем нужно будет расшифровать сведения о доходах и вычетах помесячно.

Татьяна Тарасова Главный эксперт по налогам и бухучету, трудовому законодательству

Сдавать корректирующий отчет нужно по форме, действующей на момент сдачи первичного. Соответственно,

если в справках 2019 года была допущена ошибка, следует отправить исправленную справку по той же форме.

Если из-за ошибки в отчетности сумма уплаченного налога оказалась неверной, вы обязаны подать скорректированные данные, даже если инспекторы не обнаружили неточность в первичном варианте декларации. После обнаружения ошибки, принесите исправленный бланк в налоговую службу по месту регистрации или через интернет.

Установив данное ограничение, налоговики создали неясную ситуацию — на вопрос когда нужно подавать декларацию на возврат компенсации, ответ кажется однозначным, 30 апреля. Но это касается людей, которым нужно задекларировать доход. Если речь идет о возврате подоходного налога с покупки квартиры, то можно подавать документ в любой день года. При приобретении жилой площади в январе 2017-го года, заявить о праве на имущественную льготу разрешается на протяжение всего 2018-го года.

При налогообложении в 2019 году следует учитывать, что максимально допустимый размер вычета отчитывается от суммы в 2 000 000 рублей. Однако теперь это ограничение касается не объекта недвижимости, а субъекта. Это означает, что человек может претендовать не на 13% от стоимости жилья, а на 13% от суммы в 2 000 000 рублей. Конечно, при цене недвижимости в 700 000 руб это значительно больше.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

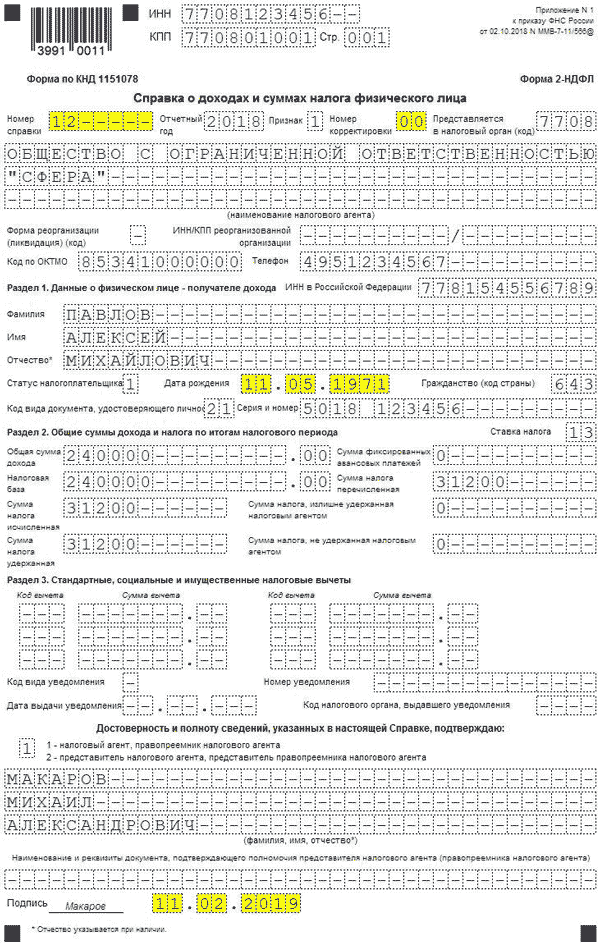

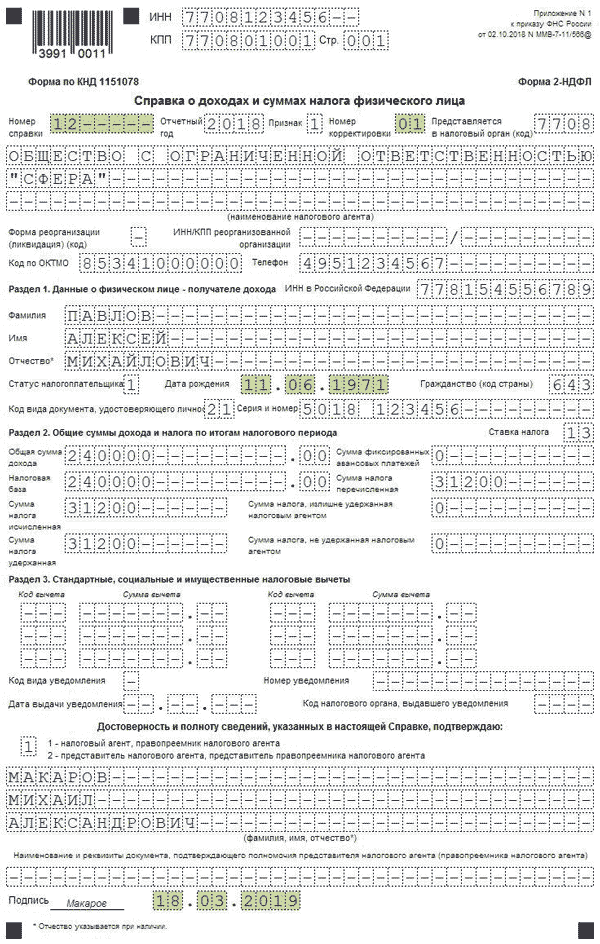

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п

1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 НК РФ установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 НК РФ установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 НК РФ, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Заполнение отчета 2-НДФЛ

Общая часть формы

В ней указывают данные налогового агента:

- ИНН;

- КПП;

- название предприятия/реорганизованной фирмы, контактный номер телефона;

- ОКТМО.

Также отражают информацию о том, за какой период сдают отчетность в формате «2018» или другой год. Проставляют номер страницы, номер документа (порядковый номер по журналу учета), код ИФНС (куда подают отчетность).

Кроме этого, обязательным условием правильного составления документа является проставление кода в поле «Признак». Он может быть следующим:

- «1» — если налоговый агент выплачивал доходы сотрудникам и удерживал из них подоходный налог.

- «2» — если с доходов налогоплательщика не удалось удержать НДФЛ.

- «3» — если отчетность подает правопреемник предприятия, и он подтверждает удержание подоходного налога с доходов физического лица.

- «4» — если отчет подает правопреемник, и он подтверждает, что удержать НДФЛ с доходов физического лица не удалось.

Далее заполняют поле «Номер корректировки». В нем проставляют следующие коды:

- 00 — если отчет подают впервые;

- 01, 02, 03 …, 98 — если сдают корректирующий отчет (в первичном документе были выявлены неточности);

- 99 — если подают аннулирующий отчет.

В новой форме появилось поле «Форма реорганизации/ликвидации». Его заполняют в том случе, если предприятие было реорганизовано. Проставляют один из следующих кодов:

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Также указывают ИНН, КПП реорганизованной фирмы.

Раздел 1

Он предназначен для отражения данных физического лица. В нем указывают следующую информацию:

- ФИО;

- ИНН (при его наличии);

- дату рождения;

- гражданство (код страны, гражданином которой является физическое лицо);

- код документа, удостоверяющего личность, а также его номер и серию.

Кроме этого, проставляют статус налогоплательщика в 2-НДФЛ. Каждому из них соответствует определенный код:

- «1» — резидент РФ;

- «2» — нерезидент РФ;

- «3» — высококвалифицированный специалист (нерезидент РФ);

- «4» — иностранный гражданин, который переехал на ПМЖ в Россию по программе содействия добровольному переселению соотечественников, проживающих за рубежом, а также член экипажа судна, плавающего под государственным флагом России;

- «5» — иностранный гражданин, который признан беженцем или получил временное убежище на территории РФ;

- «6» — иностранный гражданин, который трудится на основании патента.

Раздел 2

В этом разделе отражают следующую информацию:

- общую сумму полученных доходов;

- налоговую базу, которую рассчитывают как разность полученных доходов и социальных налоговых вычетов;

- сумму налога исчисленную;

- сумму налога удержанную;

- суммы фиксированный авансовых платежей.

Также проставляют значение суммы излишне уплаченного подоходного налога и сумму налога, который не был удержан налоговым агентом.

Раздел 3

В нем отражают информацию о социальных, стандартных и имущественных налоговых вычетах. В полях проставляют коды вычетов, их суммы, а также код вида уведомления, который подтверждает право получения вычета, его номер и дату, код отделения ФНС, выдавшего его.

Заключительная часть

В ней указывают данные лица, которое подает отчет. В специальном поле проставляет код «1», если отчет сдает непосредственно налоговый агент или его правопреемник. Код «2» если отчет подает представитель налогового агента или его правопреемника. Во втором случае требуется указать ФИО представителя, номер документа, который подтверждает полномочия этого представителя налогового агента или его правопреемника.

Далее ставят дату создания документа. Руководитель предприятия или другое уполномоченное лицо подписывает отчет. Проставлять печать на 2-НДФЛ не требуется, если это не предусмотрено уставным документом организации.

Приложение

В нем указывают данные предприятия (ИНН/КПП), проставляют номер страницы в формате «02», так как приложение является второй страницей отчета. Далее заполняют поля «номер справки», «отчетный период». Затем переходят к заполнению основного раздела. В нем указывают доходы/вычетов сотрудника и их коды с разбивкой по месяцам. Руководитель или уполномоченное лицо подписывает документ, проставляют дату.

Корректирующая справка 2-НДФЛ

Корректирующую справку составляйте, если нужно исправить ранее сданные сведения. Например, нашли ошибку в данных физического лица, неверно указали доходы или вычеты и т.д. Заполняйте корректировку в таком порядке:

- Используйте тот же бланк, что и для первичной справки. Отдельной формы для корректировки нет,

- В корректировке укажите такой же номер, как в первичной справке. Если вы укажите другой номер, данные не обновятся в базе ФНС,

- Поставьте текущую дату. Указывать дату первичной справки не нужно,

- В поле «Номер корректировки» укажите «001»,

- Заполните справку верными сведениями. Данные, которые остаются без изменений, просто скопируйте из первичной справки. Правильно укажите сведения, которые ранее были заполнены неверно.

Например, в первичной справке было неверно указана дата рождения работника:

Уточнение удобнее всего делать на основе первичной справки. Только поставить «001» в поле «Номер корректировки», заменить дату и исправить ошибку. Все остальное отправляем без изменений:

Почему справку без ИНН обязаны принять !

Часто бывает так, что у некоторых работников ИНН отсутствует. Однако на этот случай в порядке заполнения справки 2-НДФЛ прямо сказано, что «при отсутствии у налогоплательщика ИНН данный реквизит не заполняется». Кроме этого, согласно утвержденному формату справки 2-НДФЛ (по такому формату справка формируется для передачи ее в электронном виде через интернет) такой реквизит, как ИНН в 2-НДФЛ является необязательным (указанные порядок и формат утверждены приказом ФНС России от 30.10.15 № ММВ-7-11/485@).

Несмотря на это, письмом ФНС от 23.11.15 № 11-2-06/0733@ налоговым инспекциям «с целью обеспечения полноты формирования и достоверности данных» было рекомендовано настроить программы приема 2-НДФЛ таким образом, чтобы электронные справки без указания ИНН российских граждан от налоговых агентов не принимались. Из этого письма следует, что такой реквизит как ИНН следует расценивать как обязательный. В связи с этим, можно предположить, что у тех налоговых агентов, которые передадут в ИФНС через интернет справки 2-НДФЛ без указания ИНН, отчетность принята не будет.

Важно!

Кроме того, сами физические лица, не являющиеся предпринимателями, согласно п. 7 ст. 84 НК вправе не указывать в представляемых в инспекцию декларациях, а также в иных документах свой ИНН, если в этих документах указаны их персональные данные .

Так что, как бумажные, так и электронные справки по форме 2-НДФЛ налоговые органы должны принимать у организаций и предпринимателей и при отсутствии ИНН физлиц – получателей дохода, если указаны их персональные данные (паспортные данные и адрес).

ИФНС разъяснили, по какой форме сдавать 2-НДФЛ за 2017 год

Мы спросили у инспекторов Москвы и Подмосковья, как сдавать 2-НДФЛ. Мы спросили у инспекторов Москвы и Подмосковья, как сдавать 2-НДФЛ.

С отчетности за 2017 год действует новая форма справки 2-НДФЛ (приказ ФНС от 17.01.2018 № ММВ-7-11/19@). Но документ вступил в силу только 10 февраля. К этому дню часть компаний уже успела отчитаться.

В ФНС говорят, что представлять справки за 2017 год можно и на старом, и на новом бланке. Мы спросили у инспекторов Москвы и Подмосковья, как сдавать 2-НДФЛ.

2-НДФЛ у нас программа еще принимает в старом формате. Пока можете сдавать так. Если старая форма не будет соответствовать, то вам придет протокол о том, что не принят файл. Тогда сделаете в новой форме.

Подробности уточняйте по телефону 7 495 400-00-87

По старой форме вы можете сдать 2-НДФЛ. Наши программы еще не настроили на новую форму.

Подробности уточняйте по телефону 7 495 400-42-41

Кто успел до 10 февраля сдать по старой форме, те могут не переживать. А с 10 февраля этого дня лучше сдавать по новой форме. Хотя программа поддерживает старую и новую форму справки.

Подробности уточняйте по телефону 7 495 400-09-08

Формально справка не поменялась. Только коды новые внесли. Поэтому можете сдавать по старой форме.

Подробности уточняйте по телефону 7 495 400-17-81

МРИ ФНС № 10 по Московской области (г. Орехово-Зуево)

Все программы у нас обновили, поэтому сдавать надо только по новой форме. Если компания сдала до 10-го числа по старой, то никаких требований вы не получите. Но если после 10 февраля сдадите в старом формате, то вы будете ее переделывать.

Подробности уточняйте по телефону 7 496 423-22-01

ИФНС по г. Электростали Московской области

Вы можете сдавать до конца февраля старую форму справки. В начале марта будем принимать новую. Пока наши программы не настроили на новые форматы. Штрафа вы не получите. Мы все понимаем.

Подробности уточняйте по телефону 7 496 574-48-17

ИФНС по г. Ногинску Московской области

2-НДФЛ после 10 февраля уже надо сдавать по новой форме. Вы же не хотите потом подавать уточненки. Если вы справку не сдали до 10-го числа, переделайте лучше. И проблем у вас не будет.

Подробности уточняйте по телефону 7 496 51-26-24

Корректирующие уточняющие справки

Чтобы исправить сведения, поданные в первичной справке, вам нужно подать корректирующую. В поле «номер корректировки», в этом случае, проставляются цифры от «01» до «98», в зависимости от того какое по счету делается исправление.

Номер корректирующей справки соответствует первичной, а вот дата будет новая. Любая неточность в предоставленной справке ведет за собой целую цепочку нарушений, и как следствие, исправительных документов.

Рассмотрим некоторые из них:

Пример 1. Поле «статус налогоплательщика».

Казалось бы, какая мелочь, ведь суммы прописаны, налог удержан, чего придираться? Признак «статуса» в справке указан «1», т. е. резидент и налог с сотрудника удержан по ставке 13%.

После сдачи первичной 2-НДФЛ кадровики выяснили, что работник еще до конца отчетного года стал нерезидентом. А мы с вами помним, что нерезидент должен заплатить налог по ставке 30%. Поэтому налог за отчетный год пересчитываем.

Подаем корректирующую справку 2-НДФЛ с признаком 1 и «статусом налогоплательщика нерезидент (2)». Но не только. Удержать с работника оставшиеся 17% НДФЛ бухгалтер не может, так как отчетный период закончился. Поэтому подается справка с признаком «2». В которой аналогично заполняются поля 1 и 2.

В поле 3 указываются доходы, не вошедшие в налогооблагаемую базу ранее. В поле пять – сумма исчисленного и не удержанного налога.

Пример 2. После сдачи отчетности 2-НДФЛ бухгалтерия обнаружила свою ошибку.

Сотруднику в честь пятидесятилетия преподнесли ценный подарок на сумму 5000 рублей (превышающий лимит в 4000 р.). Но сумма, в размере 1000 руб. не была учтена в качестве дохода, и налог не начислен. Значит, подаем корректирующую справку 2-НДФЛ с признаком «1», где в поле «доходы…» добавляем сумму этого презента.

Пересчитываем сумму налогооблагаемой базы и исчисленного налога. Указываем сумму не удержанного НДФЛ. Так как налог за подарок вами не удержан, нужно заполнить справку с признаком «2», в которой также указать сумму не удержанного НДФЛ.

Пример 3. Ваша компания выдала беспроцентный заем (или просто простила не возвращенный подотчет) физическому лицу, не являющемуся сотрудником (может быть подрядчику).

В этом случае вы должны подать справку 2-НДФЛ с признаком «2» на сумму полученного дохода этим физлицом. А также письменно сообщить налогоплательщику о его задолженности перед бюджетом. Однако, необходимо уточнить, что за несообщение наказаний не предусмотрено.

Пример 4. Выясняется, что бухгалтер не указал льготы, имеющиеся у сотрудника (вычет на несовершеннолетних детей).

Таким образом, он удержал у работника лишний НДФЛ. В этой ситуации нужно подать корректирующую справку, из которой будет видна излишне уплаченная в бюджет сумма налога.

А также, на основании письменного заявления работника, через банк вернуть ему эти деньги. При этом расчет с бюджетом откорректировать в текущем периоде за счет начислений НДФЛ этого сотрудника.

Пример 5. Сотрудник обратился в свою ИФНС за возмещением НДФЛ. После проведения камеральной проверки он получил отказ. Причина отказа – несоответствие в адресе. В результате сотрудник не получил свои деньги вовремя. А вам придется заплатить штраф и сдать корректирующую справку.

Как правильно сдать корректировку по 2-НДФЛ

Во избежание штрафа лучше проверить уже сданные формы справок 2-НДФЛ, и в случае обнаружения в них неточностей сдать исправленную справку. Даже если неточность допущена по одному работнику, корректировка 2-НДФЛ по одному сотруднику необходима. Иначе работодателю грозит штраф в размере 500 рублей.

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу. Это может произойти, например, в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случаев в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Аннулирование справки

Если организация или гражданин сдали 2-НДФЛ по незнанию или невнимательности, нужно подготовить аннулирующие индивидуальные бланки 2-НДФЛ. Отменить справки требуется, если:

- бланки представлены на несуществующего работника;

- документ на сотрудника организации передан в структурное отделение ИФНС РФ несколько раз;

- за временной отрезок, отраженный в справке, у человека не было официально начисленного дохода;

- документ отправлен не в то структурное отделение ИФНС РФ;

- отправлять данные о доходах и сборах должен сам сотрудник организации.

Как исправить справку 2-НДФЛ после отправки в ИФНС в 1С? Ответ — ниже в инструкции.

Процесс корректировки

После выявления ошибки налоговый агент должен отправить в ИФНС РФ любым возможным способом скорректированный документ.

Заполнение справки

Перечислим основные правила внесения данных о доходах в справку 2-НДФЛ при предоставлении корректировок:

- Корректный документ с новыми данными требуется сдавать по актуальной форме отчетного временного отрезка, за который документ подается в ИФНС РФ.

- По правилам внесения данных в справку 2-НДФЛ, при сдаче измененного документа по конкретному физическому лицу в ячейке “Номер корректировки” прописывается порядковый номер подачи документов в инспекцию.

- Порядковый номер измененной справки должен быть аналогичен номеру предыдущей справки. Датой исправленного документа указывается дата составления новой справки налогового резидента страны.

- В измененной справке 2-НДФЛ указывается только информация, требующая внесения изменений. Иные сведения не заполняются.

Налоговый инспектор не примет корректирующую справку, если перечисленные правила не будут выполнены.

Способы отправки 2-НДФЛ в инспекцию

Налоговые агенты обязаны предоставлять в ИФНС РФ данные о доходах посредством справки 2-НДФЛ. Это предусмотрено действующим законодательством РФ. Справка 2-НДФЛ действует один календарный год с разбивкой по месяцам.

У агентов, отчитывающихся перед налоговой инспекцией, существует два основных способа подачи сведений о доходах по форме 2-НДФЛ:

- на бумажном носителе лично или через представителя организации;

- заказным письмом с описью вложения.

Справки представляются только в электронном виде по современным каналам связи, если количество работников организации более 24 человек. С 2019 года нужно отправлять документы на бумажном носителе либо с помощью транспортной компании, нельзя подавать данные на электронных носителях.

Перечень требований

При отправке любым из перечисленных выше способов в ИФНС РФ скорректированной индивидуальной справки 2-НДФЛ требуется соблюсти ряд основных требований:

- В изначальном и скорректированном бланке 2-НДФЛ указывается один и тот же номер.

- Во вновь отправляемый бланк вносятся исключительно сведения, требующие корректировок.

- В графу “Номер корректировки” прописывается число “01”, “02” и так далее, которое соответствует количеству выполненных налоговым агентом корректировок.

- Форма скорректированной справки аналогична первоисточнику.

Наибольшее количество исправленных справок может дойти до 98. Исправление под номером 99 предназначено при подаче в ИФНС РФ аннулирующего бланка 2-НДФЛ.

Чем подтверждается сдача 2-НДФЛ на бумаге

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе, то налоговики, проверив эти справки, должны составить «Протокол приема сведений о доходах физических лиц за 20__ год на бумажных носителях».

Данный Протокол оформляется в двух экземплярах и должен быть подписан, как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно – Протокол будет считаться действительным и при наличии только подписи уполномоченного лица (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

Данный документ очень важен – именно он подтверждает факт сдачи справок по форме 2-НДФЛ, а также то, что они прошли контроль заполнения. Поэтому не забудьте забрать из ИФНС свой экземпляр Протокола.

На бумаге 2-НДФЛ могут сдать те организации (ИП), у которых численность физлиц, получивших от них доход в году, за который представляются эти справки, меньше 25 человек (п.2 ст.230 НК РФ).

Нужно выдать сотруднику справку по форме 2-НДФЛ, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ ?

Нет. Организация не обязана выдавать сотрудникам справки по форме 2-НДФЛ, если они не получали доходы в налоговом периоде (в течение года). Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК РФ). А справки по форме 2-НДФЛ должны выдавать именно налоговые агенты (п. 3 ст. 230 НК РФ).

В рассматриваемой ситуации по заявлению сотрудника организация может:

- выдать ему справку, подтверждающую, что в течение налогового периода организация не выплачивала ему налогооблагаемых доходов;

- выдать справку по форме 2-НДФЛ с прочерками в разделах 3 и 4 и в соответствующих графах раздела 5.