Актуальные вопросы применения НДС и электронных счетов-фактур

Юденко Анастасия

Какой опыт взаимодействия с плательщиками в области камерального контроля наработали налоговые органы за прошедший период 2017 года? Какие несоответствия показателей чаще всего выявляются?

Лагутенко Людмила Дмитриевна

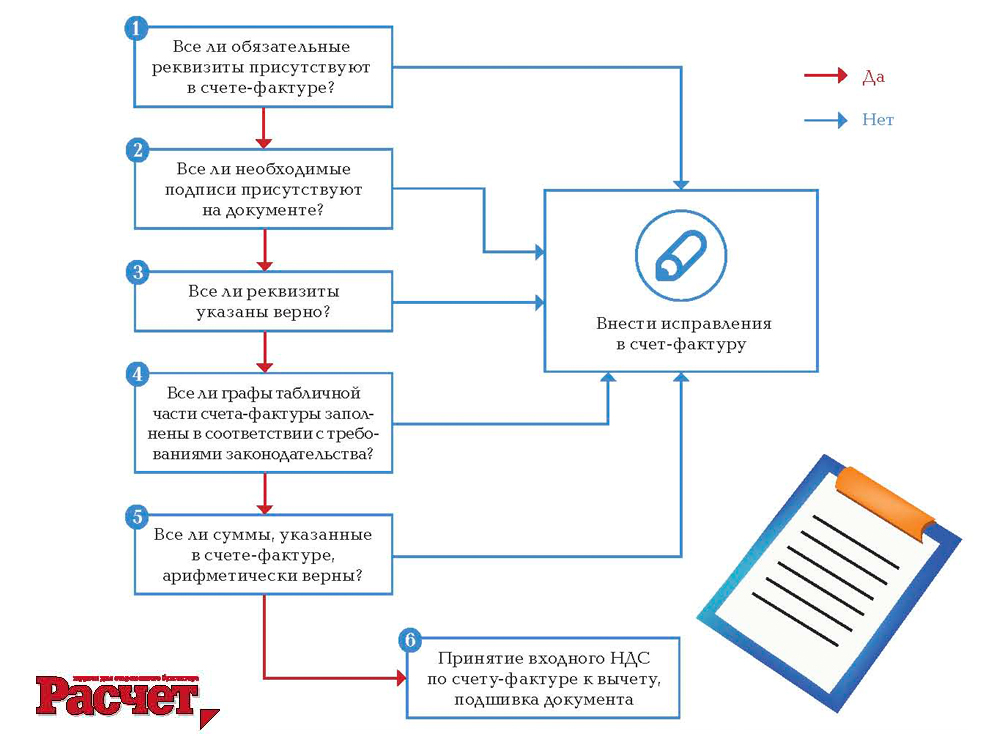

При выявлении по результатам камерального контроля отклонений, предусматривающих доплату сумм НДС (уменьшение сумм к возврату), налоговый орган направляет плательщику уведомление об установленных отклонениях и необходимости внесения соответствующих исправлений в декларацию по НДС либо представления в установленный законодательством срок в налоговый орган пояснений о причинах таких отклонений.

Несоответствия, выявленные при проведении камерального контроля, обусловлены несколькими причинами.

Допускаются ошибки при управлении вычетами. Например, при ввозе товаров из стран дальнего зарубежья (кроме государств — членов ЕАЭС) не проставляют признак «Отложенный вычет», если вычет ограничен положениями указа № 99 «О взимании налога на добавленную стоимость», и в строке 3 импортер указывает дату выпуска товаров в соответствии с заявленной таможенной процедурой.

При заполнении ЭСЧФ неверно выбираются статусы поставщика и получателя. Например, при ввозе товаров вместо статуса «Покупатель» выбирают статус «Покупатель объектов у иностранной организации» или вместо статуса «Посредник» выбирают статус «Продавец».

При выборе ставки выбирают тип «расчетная ставка», но значение указывают 20% или 10% и так далее, полагая, что этот ЭСЧФ при камеральном контроле попадет в оборот по ставке соответственно 20% или 10%. При камеральном контроле такой ЭСЧФ соотносится с показателями, отраженными по строке 10 «По операциям по реализации товаров по розничным ценам» декларации по НДС.

Например, при экспорте заполняют признак «Реализация за пределами», при этом ставку выбирают «Без НДС», что по данным камерального контроля относит такой ЭСЧФ к строке 9 «По операциям, местом реализации которых не признается территория Республики Беларусь» декларации по НДС вместо оборотов по ставке 0% (строка 6 декларации по НДС).

Или при экспорте заполняют признак «Освобождение от НДС», при этом ставку выбирают «Без НДС», что, по данным камерального контроля, относит такой ЭСЧФ к строке 8 «По операциям, освобождаемым от НДС» декларации по НДС вместо оборотов по ставке 0% (строка 6 декларации по НДС).

Этих ошибок можно было бы избежать, если бы плательщик перед созданием ЭСЧФ изучил порядок его заполнения, изложенный в главе 5 Инструкции № 15, применительно к каждой из указанных ситуаций. Кроме того, образцы заполнения ЭСЧФ размещены на сайте МНС в разделе «Электронные счета-фактуры».

Надо ли выписывать счет фактуру при реализации по ставке 0

Экспорт в — страны Таможенного союза: НДС-вопросы и — не — только

Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая. Однако уже сейчас стало известно, какую ошибку в заполнении отчетности страхователи допускают особенно часто. ФНС отредактировала контрольные соотношения показателей декларации по НДС. Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности.

В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются.

Мы завершаем цикл статей, посвященных тонкостям учета экспортных операций. В этот раз рассмотрим порядок составления счетов-фактур и ведения книг покупок и продаж, а также бухгалтерский учет при осуществлении операций, облагаемых НДС по ставке 0%.

В соответствии с пунктом 3 статьи 169 НК РФ, счет-фактура выписывается плательщиком НДС при реализации товаров во всех случаях, за исключением указанных в пункте 4 статьи 169 НК РФ.

Счет-фактура без НДС: кто оформляет, регистрация, заполнение

Счет-фактуру обязаны выставлять плательщики НДС, что подтверждает третий пункт 169 статьи НК РФ, при этом сумма налога и его ставка вносятся в специальные графы 7 и 8.

Возможны ситуации, когда счет-фактура составлен, а налога в нем нет – в графах 7 и 8 написано «без налога».

Налоговым кодексом РФ предусмотрен единственный случай, в котором плательщик НДС обязан формировать счет-фактуру без налога, определен он в 145 статье НК РФ.

Нужна ли счет-фактура без НДС в 2018 году

Выписывается ли счет-фактура, если ставка 0%? – Плательщик налога имеет такие же обязанности при продаже продукции, что облагается по нулевой ставке, как и при совершении других налогооблагаемых операций.

Соответственно, выписать документ он должен в общем порядке. При экспорте продукции в Беларусь плательщик выписывает счет-фактуру по отгруженной продукции, отобразив ставку 0 в бланке.

Экспорт: возмещение НДС, подтверждение нулевой ставки

Реализация экспортных товаров, согласно пп. 1 п. 1 ст. 164 НК РФ, облагается НДС по ставке 0% при их фактическом вывозе за пределы таможенной территории России и соблюдении условий ст.

165 НК РФ. С 1 октября 2011 г. при реализации товаров по контрактам, обязательства по которым выражены в иностранной валюте, моментом определения налоговой базы является день отгрузки.

Если обязательства предусмотрены в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах, моментом определения налоговой базы также является день отгрузки, при последующей оплате налоговая база не корректируется.

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к.

является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя. Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог.

Введение электронных счетов-фактур по НДС: проблемные вопросы

«Прямая линия», состоявшаяся в редакции журнала «Главный Бухгалтер» 16 марта 2018 г.

была посвящена предстоящему нововведению в Республике Беларусь – применению с 1 июля 2018 г. электронных счетов-фактур по НДС.

На вопросы читателей отвечал Игорь Викторович Скринников – начальник главного управления методологии налогообложения организаций Министерства по налогам и сборам Республики Беларусь.

Авансы по экспортным операциям

Внешнеэкономический контракт может предусматривать получение предоплаты от иностранного партнера в счет предстоящих поставок товаров на экспорт. В настоящее время авансы по экспортным поставкам не включают в налоговую базу и не облагают НДС.

Кроме того, при получении предоплаты в счет экспортной поставки фирмы не должны выставлять «авансовый» счет-фактуру.

Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Как выставить счет-фактуру покупателю

- со дня получения предоплаты (полной или частичной) в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав;

- со дня отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав).

Пятидневный срок начинайте отсчитывать со дня, следующего за днем отгрузки товара (оказания услуг, выполнения работ, передачи имущественных прав), получения предоплаты.