Бухгалтер по расчету зарплаты вправе:

- запрашивать для ознакомления проекты решений руководства, затрагивающие его деятельность;

- вносить рекомендации относительно совершенствования осуществляемой в соответствии с утвержденной инструкцией деятельности;

- требовать представления информации и документов, необходимых для выполнения вверенных ему должностных обязанностей;

- требовать оказания содействия в выполнении оговоренных инструкцией должностных обязанностей;

- ставить свою подпись под организационно-распорядительными, платежными, прочими финансовыми документами, содержание которых связано с его полномочиями.

Общие положения:

- Должность бухгалтера по расчету заработной платы относят к категории специалистов.

- Назначение на должность, равно как и освобождение от нее, производится посредством издания соответствующего приказа руководителя предприятия по предоставлению главного бухгалтера.

- На должность бухгалтера по расчету заработной платы может быть назначено лицо, которое имеет высшее экономическое образование и стаж работы не менее двух лет, связанный с выполнением финансово-хозяйственной деятельности.

- Бухгалтер по расчету зарплаты находится в непосредственном подчинении главного бухгалтера предприятия.

- При отсутствии бухгалтера по расчету зарплаты, связанном с отпуском, болезнью, прочее, его должные обязанности выполняет лицо, сведения о котором обозначены соответствующим приказом руководителя.

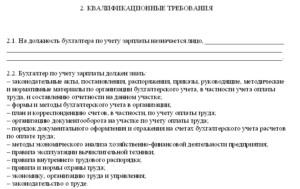

Бухгалтер по расчету заработной платы должен владеть знаниями:

- о законодательстве, регламентирующем порядок ведения бухгалтерского учета;

- о положениях нормативных и методических материалов, утвержденных контрольно-ревизионными и финансовыми органами (приказы, распоряжения, постановления), связанные с вопросами организации бухгалтерского учета и оформления отчетности, ведением хозяйственно-финансовой деятельности организации;

- об основных положениях финансового, хозяйственного, налогового законодательства, а также гражданского права;

- о структуре и штатном расписании организации, ее профиле, специализации и перспективах развития;

- об основных положениях инструкции по ведению бухгалтерского учета;

- о порядке оформления операций и организации документооборота по отдельным участкам учета;

- о форме и порядке осуществления финансовых расчетов;

- о методах экономического анализа осуществляемой предприятием хозяйственно-финансовой деятельности, выявлении внутрихозяйственных резервов;

- о порядке приема, оприходования, расходования и хранения денежных средств, товарно-материальных ценностей;

- о правилах расчета с дебиторами и кредиторами;

- об условиях налогообложения юридических и физических лиц;

- о порядке списания с учетных позиций бухгалтерского учета дебиторской задолженности, недостач, прочих потерь;

- о правилах осуществления инвентаризаций в отношении денежных средств, а также товарно-материальных ценностей;

- о порядке и сроках оформления бухгалтерской отчетности/балансов;

- о правилах осуществления документальных ревизий и проверок;

- о правилах эксплуатации средств коммуникаций и связи, вычислительной техники в рамках выполнения учетно-вычислительных работ, в том числе финансовой и производственно-хозяйственной деятельности предприятия;

- о новейших отечественных методиках по организации бухгалтерского учета;

- об основных положениях организации производства, экономики, труда и управления.

Правила оформления в 2020 году

Унифицированной формы для должностной инструкции не предусмотрено, компания вправе составить её по своему шаблону. Оформить инструкцию можно как отдельный приказ руководителя либо как приложение к трудовому договору. Ознакомление с содержимым ДИ происходит в процессе устройства на работу в организацию. Работник подтверждает это личной подписью.

Обязательными пунктами должностной инструкции являются:

- Наименование, реквизиты предприятия.

- Название документа, регистрационный номер.

- Город.

- Основной текст:

- Общие положения.

- Должностные обязанности.

- Права сотрудника.

- Ответственность сотрудника.

- Дата и подпись работника, работодателя, руководителя структурного подразделения.

Общие положения

Данный подраздел содержит информацию:

- к какой категории работников относится бухгалтер-расчетчик;

- на основании какого распоряжения он назначается;

- кому подчиняется и кто его замещает в случае необходимости;

- каким квалификационным требованиям должен соответствовать (образование, специализация, профессиональная подготовка);

- стаж и опыт работы, при наличии которого сотрудник может быть допущен к исполнению рабочих функций.

Кроме того следует указать нормативные акты, положения и другие документы, обязательные для ознакомления сотруднику, чтобы квалифицированно и качественно выполнять свои рабочие функции.

Обязанности

Важно! Согласно законодательству работодатель не должен требовать от подчиненного выполнения задач, не входящих в его трудовые обязанности. Этот пункт необходимо максимально конкретизировать, опираясь на Квалификационный справочник профессий, утвержденный постановлением Минтруда России от 21.08.98 № 37 и профстандарт «Бухгалтер»

Этот пункт необходимо максимально конкретизировать, опираясь на Квалификационный справочник профессий, утвержденный постановлением Минтруда России от 21.08.98 № 37 и профстандарт «Бухгалтер».

https://www.youtube.com/watch?v=ytpolicyandsafetyru

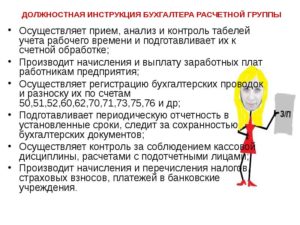

Однако целиком переписывать обязанности бухгалтера не стоит, достаточно взять только те, которые нужны компании, например:

- начисление оплаты труда и других выплат (пособия, отпускные);

- контроль за экономией или перерасходом ФОТ;

- составление, проверка и/или обработка табеля учета рабочего времени;

- расчет и контроль за перечислением страховых взносов, подоходного налога сотрудников компании;

- отражение выплат в накопительных регистрах;

- составление налоговой, бухгалтерской, статистической отчетности в части, касающейся зарплаты;

- взаимодействие с фондами и другими организациями по вопросам начисления оплаты труда и выплат;

- прием, проверка, заполнение и расчет листков нетрудоспособности;

- подготовка документации для проверок фондов или вышестоящих организаций;

- постоянное отслеживание изменений в законодательстве;

- выполнение определенных поручений главбуха.

Специалист-расчетчик может быть наделен следующими правами:

- самостоятельное принятие решения в определенных ситуациях;

- допуск к конфиденциальной информации;

- утверждение и подписание некоторых документов;

- привлечение других сотрудников к выполнению задач;

- повышение квалификации за счет работодателя.

Ответственность

Бухгалтера-расчетчика могут призвать к ответственности в случаях:

- неисполнения или некачественного исполнения своих обязанностей;

- причинения материального ущерба работодателю;

- совершения правонарушений, предусмотренных нормами законодательства РФ;

- нарушения правил трудового распорядка и норм безопасности труда;

- нарушения норм и конфиденциальности при работе с персональными данными сотрудников.

Можно обозначить и материальную ответственность сотрудника для случаев, если невыполнение им своих обязанностей повлекло ущерб для компании. Наличие четко сформулированной должностной инструкции облегчает взаимодействие руководства и подчиненных во избежание недоразумений и непонимания своих функций.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Чем подробнее сформулированы обязанности и меры ответственности подчиненных, тем проще работодателю осуществлять контроль за трудовой дисциплиной в организации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

7 (499) 938-51-93 Москва 7 (812) 467-38-65 Санкт-Петербург

Правила работы бухгалтера–расчетчика

Должностная инструкция – это документ, которым руководствуется расчетчик в своей работе. В нем перечислены основные положения должности. Инструкцию разрабатывает старший бухгалтер или кадровик, после чего кандидат подписывает ее при приеме на работу.

Инструкция бухгалтера содержит:

- Список выполняемых задач;

- Распорядок трудового дня;

- Перечень навыков и знаний, которыми должен обладать специалист;

- Виды наказания за нарушение трудовой дисциплины;

- Права сотрудника предприятия;

- Информацию об ответственности за правонарушения.

Документ создается в двух экземплярах. Претендент на работу знакомится с инструкцией, после чего подписывает и забирает одну копию себе.

О правах бухгалтера-расчетчика следует поговорить более подробно. Сотрудник вправе получать от руководства информацию об изменении условий труда, которые непосредственно касаются его должности. Кроме этого, расчетчик должен быть в курсе финансовой деятельности предприятия, кадровых перестановок.

Специалист имеет право на достойные условия труда для качественного выполнения своей деятельности. Рабочее место бухгалтера должно быть оборудовано всем необходимым. Время на обед и график работы указываются в трудовом договоре.

Руководитель организации должен предоставить сотруднику доступ к документам, а также выдать доверенность на имя бухгалтера, которая позволяла бы ему делать запросы в государственные органы. В стандартной должностной инструкции есть раздел о повышении квалификации. Работник имеет право улучшать свои знания, получать дополнительное образование по специальности, участвовать в различных мероприятиях, посвященных работе бухгалтера.

Должностные обязанности бухгалтера по заработной плате: что должен знать расчетчик, что делает, функции

Деятельность каждой организации связана с начислением заработной платы наемному персоналу.

Обязанности по ее начислению, удержанию НДФЛ, взносов страхового характера из заработка, оформлению отчетности в госструктуры выполняет расчетный бухгалтер.

В штатном расписании компании может иметься отдельная единица для специалиста либо обязательства по начислению заработка исполняет единственный бухгалтер.

Специальность бухгалтера по начислению заработной платы

Заработная плата у хозяйствующего субъекта любой формы собственности и вида деятельности начисляется и выдается согласно нормативам, закрепленным в трудовом законодательстве. Поэтому в штате хозяйствующего субъекта имеется бухгалтер по начислению, выдаче заработка и прочих выплат:

- отпускные;

- командировочные расходы;

- выплаты по листку нетрудоспособности и другое.

Субъекты хозяйственной деятельности с небольшим оборотом в должностные обязанности бухгалтера-расчетчика добавляют прием и увольнение персонала, ведение кадрового делопроизводства.

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие со счетов бюджета».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте .

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

3. Отражено начисление по исполнительному листу:

Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

4. Из кассы выплачена зарплата:

Дт 0 30211 830 Кт 0 20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 30211 830 Кт 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Профстандарт

ввел профессиональный стандарт для бухгалтеров, который вступил в силу с 6 апреля 2019 года. Согласно ему бухгалтер-расчетчик должен:

- иметь высшее или профильное среднеспециальное образование, профессиональный разряд, подтверждающий уровень квалификации;

- знать правила бухучета не только в плане начисления зарплаты;

- уметь пользоваться офисной техникой;

- иметь достаточные навыки работы на компьютере, владеть специализированными программами бухучета.

Важно! Следует привести должностную инструкцию бухгалтера-расчетчика в соответствии с профстандартом №309 и ознакомить сотрудников под роспись.

Расчетная группа. Должностная инструкция бухгалтера расчетчика в бюджетном учреждении. должностная инструкция бухгалтера расчетчика в бюджетном учреждении

Производственно-контрольная

Рисунок 4 – Структурабухгалтерии

Структура аппаратабухгалтерии централизована, т.е учетныйаппарат организации сосредоточен вглавной бухгалтерии и в ней осуществляютсяведение всего синтетического ианалитического учета на основаниипервичных и сводных документов.

Затем они используют эту финансовую отчетность для сравнения показателей текущего года с предыдущими годами. Требования к поступающему минимальному уровню образования для учащихся и лиц старше 16 лет.

Получить третью степень профессиональной квалификации по специальности «Операционный бухгалтер» из Перечня профессий для профессионального образования и обучения по ст. 6, пункт.

1 ПОО, поступающий минимальный уровень образования для учащихся завершается седьмым классом или завершенным начальным образованием.

Для приобретения третьей степени профессиональной квалификации по специальности «Операционный бухгалтер» начальный уровень образования для лиц старше 16 лет прошел базовое образование. Требования к уровню входящей квалификации или профессиональному опыту.

Тип структурыбухгалтерии линейный, хотя и есть старшийбухгалтер, которому подчиняютсябухгалтера.

Расчетная группазанимается начислением зарплатыработников, контроль за использованиемфонда оплаты труда, учет всех расчетовс работниками предприятия, бюджетом ивнебюджетными фондами;

Для обучения по специальности «Операционный бухгалтер» с приобретением третьей степени профессиональной квалификации не требуется никакой профессиональной квалификации или профессионального опыта в других смежных профессиях.

Если обучение профессии «Бухгалтер» с приобретением третьей степени профессиональной квалификации граждан, имеющих право пройти подготовку для приобретения профессиональной квалификации по профессиям: «Финансовый Менеджер», «таможенные и налоговые службы» для получения второй степени профессиональной квалификации а также «Кассир» и «Калькутт» с первой степенью профессиональной квалификации, их обучение организовано как повышение квалификации.

Старший бухгалтерсоставляет баланс и другие формыфин.отчетности.

Так как ответственностьза организацию бухгалтерского учетанесет руководитель Общества, то он иобязан создать необходимые условия дляправильного ведения бухгалтерскогоучета, обеспечить неукоснительноевыполнение всеми структурнымиподразделениями и службами, работникамиорганизации, имеющими отношение к учету,требований главного бухгалтера.

этого обучения определяется путем сопоставления компетенций и результатов обучения, описанных в государственных образовательных требованиях для получения квалификации в соответствующих профессиях. Трудовая деятельность, ответственность, личные качества, особенности условий труда, оборудование и инструменты, требования к профессии, определенные в законах и правилах.

Оперативный бухгалтер выполняет анализ синтетических счетов и аналитических счетов на них, ежемесячно завершает расчеты по НДС, составляет отчеты о заработной плате заработной платы для зарплаты персонала и представляет отчеты и отчеты им главному бухгалтеру или другому лицу, ответственному за финансовую и бухгалтерскую деятельность на предприятии.

Учет на предприятииавтоматизирован. Применяется программа1-С: Бухгалтерия, версия 7,7.

Хоз. операции

Первичные документы

Устр-во регистрации инф-ции

Устр-вопереноса данных на

Машинныеносители

База постоянных и переменных данных

Отчетность и справочные регистры

Рисунок 5 – Схемаобработки информации в бухгалтерии

Он участвует в комиссиях при проведении внутреннего контроля посредством инвентаризации материальных объектов, денежных средств и финансовых активов на предприятии; компилирует сравнительные отчеты для установления результатов и составляет мнения об ответственности материально ответственных лиц.

Оперативный бухгалтер несет ответственность за первичные учетные документы и учетные записи, сделанные на них, а также в реестрах предприятия, за соблюдение установленных законом сроков завершения и подачи документов и отчетов в разных учреждениях.

3.1 Учет кассовых операций

Операции по учетукассовых операций предприятия регулируютсяследующими нормативными документами:

Налоговый кодекс РФ, гл. 21;

Общие положения

1. Бухгалтер по расчету зарплаты «Компании» относится к категории специалистов.

2. На должность бухгалтера по расчету зарплаты назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж финансово-хозяйственной работы не менее 2 лет.

3. Назначение на должность бухгалтера и освобождение от нее производится приказом руководителя «Компании» по предоставлению главного бухгалтера.

4. Бухгалтер по расчету зарплаты должен знать:

4.1. Законодательство о бухгалтерском учете;

4.2. Постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности «Компании»;

4.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство;

4.4. Структуру и штатное расписание «Компании», её профиль, специализацию и перспективы развития;

4.5. Положения и инструкции по организации бухгалтерского учета в «Компании», правила его ведения;

4.6. Порядок оформления операций и организацию документооборота по участкам учета;

4.7. Формы и порядок финансовых расчетов;

4.8. Методы экономического анализа хозяйственно-финансовой деятельности «Компании», выявления внутрихозяйственных резервов;

4.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

4.10. Правила расчета с дебиторами и кредиторами;

4.11. Условия налогообложения юридических и физических лиц;

4.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

4.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

4.14. Порядок и сроки составления бухгалтерских балансов и отчетности;

4.15. Правила проведения проверок и документальных ревизий;

4.16. Средства вычислительной техники, коммуникаций и связи и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности «Компании»;

4.17. Передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

4.18. Экономику, организацию производства, труда и управления;

4.19. Основы технологии строительства и производства;

4.20. Рыночные методы хозяйствования;

4.21. Законодательство о труде и охране труда;

4.22. Правила и нормы охраны труда.

5. Бухгалтер по расчету зарплаты подчиняется непосредственно Главному бухгалтеру «Компании».

6. В период временного отсутствия бухгалтера по расчету зарплаты (отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное приказом руководителя «Компании», которое несет ответственность за их надлежащее использование.

Назначение на должность

Бухгалтер по расчёту заработной платы утверждается на должность генеральным директором. Кандидатура соискателя обязательно согласовывается с главным бухгалтером предприятия. Если претендент имеет высшее образование, то требования к стажу не предъявляются. Специалист, имеющий среднее экономической образование, должен иметь стаж работы в этой области не менее трёх лет.

Не стоит подходить к этому пункту формально. Если компания ищет профессионального бухгалтера с обязательным стажем работы, то такое требование нужно прописать в инструкции. В дальнейшем несоответствие этому пункту может послужить причиной для отказа в приёме на работу. Причём отказ будет обоснованным и поможет предприятию в случае, если кандидат начнет оспаривать вынесенное отрицательное решение.

Расчётчик зарплаты подчиняется в своей работе главному бухгалтеру. По тарифной сетке окладов такой работник должен получать меньше чем главный бухгалтер, несмотря на схожесть ответственности и загруженность рабочего дня.

Требования к кандидату на должность

Объявления о поиске сотрудника, рассчитывающего заработную плату, часто можно увидеть на различных сайтах по трудоустройству. Размещая вакансию, предприятия выдвигают определенные требования к бухгалтеру. Они заключаются в следующем:

- Претендент на должность обязан иметь диплом о высшем или средне-специальном образовании по профилю;

- Квалификация соискателя должна быть подтверждена определенным разрядом по профессиональному стандарту;

- Кандидат обязан не только уметь считать заработную плату, но и разбираться в других вопросах бухучета;

- Профессионал должен быть знаком с основными компьютерными программами для бухгалтеров, уметь работать с ними, уверенно пользоваться оргтехникой.

Соискателю в резюме нужно перечислить все профессиональные навыки, которыми он обладает. Чем подробнее бухгалтер расскажет о своей карьере, образовании, тем больше у него шансов на трудоустройство.

Заработная плата бухгалтера–расчетчика зависит от его знаний и опыта работы. Как правило, сотрудник оформляется как стажер или помощник главного специалиста. После прохождения испытательного срока ему назначается зарплата, исходя из его квалификации.