Дополнительная отчетность

Необходимо также учесть дополнительные документы для получения вычета при приобретении жилья в кредит и при совместной собственности. Бумаги, которые нужны для реализации налогового послабления при ипотеке:

- Кредитный договор. Нужны копии всех страниц с визой на каждой странице, которая подтверждает достоверность копии. Они будут нужны как при оформлении основной суммы вычета, а также при возврате процентов.

- Справка об уплаченных за отчетный период процентах.

- Платежные бумаги, которыми подтверждается возврат денег банковскому учреждению. Это чеки и выписные бланки, квитанции и поручения.

Дополнительные бумаги для получения имущественного возврата при совместной собственности:

- Заявление о распределении долей. Для подачи нужно подготовить оригинал. Образцы таких заявлений можно найти на юридическом портале.

- Документы, для определения родства:

- брачное свидетельство;

- детские свидетельства.

Необходимые для налогового возврата документы при самостоятельном строительстве:

- платежные документы в виде заверенных копий квитанций и чеков, которые подтверждают расход;

- договор на оказание услуги + платежные бланки (если оплачивалась специализированная услуга при ремонте или ИЖС).

Какие документы нужны

Для работодателя. Начинается все с налоговой, где надо получить уведомление, разрешающее вычет. Потребуются следующие бумаги:

- паспорт;

- договор купли-продажи и выписка ЕГРН;

- договор долевого участия и акт приема-передачи имущества;

- платежные документы;

- ИНН;

- справку о размере выплаченных процентов;

- реквизиты счета.

При наличии ипотеки — кредитный договор.

Если вычет делится между супругами:

- заявление об установленных долях;

- свидетельство о браке.

Для возвращения излишне уплаченного налога в ФНС к списку выше прилагаются следующие бумаги:

- справку о доходах 2-НДФЛ;

- декларацию 3-НДФЛ.

Какова величина налогового вычета

1. 2 млн руб. на приобретение жилья.

См. также «Каков размер НДФЛ-вычета, если стоимость квартиры в ДДУ разбита на части?».

Кроме того, разрешается учесть следующие виды затрат:

- на оплату проектно-сметной документации;

- покупку стройматериалов и материалов, использующихся для отделки;

- оплату услуг, работ по строительству и отделке.

Особенности вычета таковы, что оформить его может отдельно каждый супруг, в случае если квартира — совместная собственность. Кроме того, с 1 января 2014 года описываемый вычет может быть предоставлен на несколько объектов. Однако общий объем вычета все равно не должен превышать 2 млн руб.

ВАЖНО! Вы можете получить вычет и в том случае, если квартира оформляется на вашего несовершеннолетнего ребенка. При этом ограничение в 2 млн руб

тоже имеет место. В будущем ваш ребенок тоже сможет воспользоваться вычетом при покупке жилья. Ограничений для него не предусмотрено.

Рассмотрим наглядный пример.

Пример 1

Супруги Федоровы А. В. и В. Д. официально трудоустроены, их месячная зарплата равна 70 000 и 40 000 руб. соответственно. В 2019 году они купили за собственные деньги квартиру за 2 700 000 руб., а также стройматериалы на 500 000 руб. Помимо этого, они заключили договор на услуги по отделке квартиры, стоимость которых составила 400 000 руб.

Сколько они смогут вернуть в 2020 году? Итак, Федоровы А. В. и В. Д. за 2019 год получили следующую годовую зарплату: 840 000 руб. муж (70 000 руб./мес. × 12 мес.) и 480 000 руб. жена (40 000 руб./мес. × 12 мес.). Ими был уплачен НДФЛ в размере 109 200 тыс. руб. (840 000 × 13%) и 62 400 руб. (480 000 × 13%) соответственно.

В итоге выходит, что в 2020 году они вправе вернуть всю сумму внесенного в бюджет подоходного налога — 171 600 руб. (109 200 62 400).

Оставшуюся налоговую сумму 289 900 руб. (461 500 – 171 600) они вправе получить в последующих налоговых периодах (в 2020, 2021 году и т. д.).

Отметим также, что у них остается возможность оформить вычет на 400 000 руб. (4 000 000 руб. – 3 600 000 руб.), если они купят еще одну квартиру.

2. 3 млн руб. на погашение процентов по ипотеке, в случае если жилье приобреталось с привлечением кредитных средств. В данном случае вы можете дополнительно рассчитывать на получение до 390 000 руб. (3 000 000 × 13% = 390 000). Но использовать такой вычет можно будет только по одному объекту жилья.

Пример 2

Доход Зайцева И. И., с которого он уплачивает НДФЛ, в месяц составляет 180 000 руб. За 2019 год он заработал 2 160 000 руб. и уплатил НДФЛ в сумме 280 800 руб.

Итак, какую сумму налога он может вернуть в 2020 году?

Во-первых, он может возместить уплаченный налог, используя имущественный вычет на приобретение квартиры. Сумма возмещения будет равняться 195 000 руб. (1 500 000 млн × 13%).

Во-вторых, он вправе возместить часть уплаченного налога, используя вычет на погашение процентов по ипотеке, в размере 85 800 руб. (280 800 – 195 000), а остаток в 39 200 руб. (125 000 – 85 800) он сможет возместить в 2020 году.

В заключение отметим, что в дальнейшем Зайцев И. И. может оформить еще один вычет при приобретении другой квартиры. У него еще осталось 500 000 руб. (2 000 000 – 1 500 000).

О нюансах при получении вычета за квартиру индивидуальным предпринимателем читайте в материале «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Сроки владения

В некоторых случаях вместо вычета налогоплательщик может быть полностью освобождён от уплаты налога.

Пункт 17.1 статьи 217 Налогового кодекса (в дальнейшем все отсылки будут к этому документу) предусматривает полное освобождение от выплаты налога с продажи квартиры в случае, если она находилась во владении гражданина как минимум 3 года.

Правда, часть 4 статьи 217.1 предусматривает случаи, когда продавец должен будет сделать отчисление в бюджет, если жильё находилось менее 5 лет в собственности.

К ним относятся любые эпизоды купли-продажи, не перечисленные в части 3 той же статьи.

Обязанность платить налог и возможность воспользоваться вычетом в условиях 5-летнего владения появляются, если проданная квартира не соответствует хотя бы одному критерию:

- речь идёт о собственности, полученной по наследству или подаренной одним из близких родственников (отцом, матерью, супругом, братом, сестрой, дедушкой или бабушкой с любой стороны) или лицом, в соответствии с Семейным кодексом признанным членом семьи;

- жильё было приватизировано текущим продавцом, вне зависимости от того, когда это случилось

- квартира перешла во владение гражданина по условиям договора пожизненной ренты;

- после продажи в собственности налогоплательщика не остаётся никакого иного зарегистрированного на него недвижимого имущества, с учётом долевого владения.

Последний пункт, как поясняется в статье 217.1, не касается квартир, перешедших во владение продавца за 90 суток до заключения основной сделки.

Кроме того, часть 6 рассматриваемой статьи позволяет региональным властям снижать минимальный срок обладания квартирой с необходимых трёх лет до нуля — как для льготников, так и для всех граждан.

Важнейший вопрос — начало отсчёта срока владения квартирой. Как разъясняет статья 219 Гражданского кодекса, время нахождения жилья в собственности начинает течь с даты регистрации соответствующего права. В случае недвижимого имущества речь идёт о внесении записи в Росреестре.

Пример 1. Гражданин Д. получил квартиру в наследство 29 мая 2017 года. При продаже квартиры до 29 мая 2020 года гражданин Д. вынужден будет отчислить в казну НДФЛ по действующей ставке; после указанной даты, с учётом обстоятельств получения жилья, от отчислений в бюджет продавец освобождается.

Если сделка произошла до 2014 года

Предположим, право возникло в 2008 году или акт со строительной компанией подписан в 2013 году. Вычет будет происходить по правилам, действующим до вступления изменений в Налоговый Кодекс.

А именно:

- Если квартира куплена в 2008 г., то вычет положен с 1 млн., а не с двух. То есть максимально вернется 130 тыс.рублей.

- Если в 2013 году по ДДУ гражданин приобрел жилье за 1400 000 р., то оформить к возврату он сможет 182 тыс.рублей. Разница в 78 тыс. между максимально возможной и фактической сгорит. Даже если гражданин станет счастливым обладателем еще одной квартиры в будущем, счастливым получателем материальной помощи от своих же налогов он уже не станет.

- За проценты по ипотеке возврат положен в полном количестве, но за одну квартиру. Нет ограничений по величине взятых в займ у банка средств.

В 2020 году можно реализовать вычет за любой год, в котором образовалось право: 2007, 2012. Но сделать это возможно по законодательству, действующему именно на год приобретения права, а не на момент принятия декларации. Поэтому рассчитываться налог может как с 2 млн, так и с 1 млн.рублей.

Пример. Допустим, вы купили квартиру в 2010 г., в 2020г. имеете право подавать заявление сразу за 3 года: 2019,2018,2017 гг. Возврат будет определяться исходя из полученных в этот период официальных доходов. За 2012-2016г. осуществить вычет вы уже не сможете.

А вот за проценты по ипотеке возврат наступает по ходу их фактической уплаты банку, а значит, может растянуться на срок всего кредита.

Если вы стали собственником после 2015 года

Если право образовалось в 2015 году, или в 2020 г. – процесс получения материальной поддержки тот же самый.

Актуальные особенности возврата налога за имущество:

- Теперь гражданину позволено претендовать на вычет от основной стоимости жилья столько раз, сколько потребуется для исчерпания лимита в 260 тыс. рублей. Например, за свою первую недвижимость вы вернули 200 тыс. рублей налога, то если вы вновь сделали вклад в недвижимость, можете повторно подавать документы в налоговую для зачисления на ваш счет еще 60 тыс. рублей.

- По ипотеке возврат переплаты возможен только с 3 млн. рублей, он не будет превосходить 390 тыс. рублей. До 2014 года этого ограничения не было.

- Вычет по ипотеке допустим только за 1 жилье, как и раньше. Повторно использовать это право при покупке второй квартиры в ипотеку уже нельзя, независимо от того, исчерпали ли вы свой лимит в первый раз.

- Налог за проценты за связь с банком возвращается по мере их уплаты.

- Подавать документы в ФНС можно после года возникновения собственности. В любое время. 30 апреля никак не связано с вашим желанием подать декларацию. Эта дата введена для лиц, получивших доход и обязанных за него отчитаться.

- Одновременно подать 3-НДФЛ можно за три предыдущих года.

- Дополнительный вычет по ипотеке не привязан к основному: если вычет исчерпан ранее, то право на возврат налога за переплату процентов сохраняется.

Важно! Вычет, положенный исходя из ваших исходных данных, можно рассчитать через калькулятор онлайн.

Порядок получения

Для возвращения части налога необходимо выполнить следующие действия:

- определить есть ли право на оформление вычета;

- выбрать метод получения средств;

- собрать документы по списку и сделать их ксерокопии. После сверки оригиналы возвращают;

- заполнить заявление и декларацию;

- предоставить документы в налоговую, расположенную по месту прописки (по почте, при личном обращении или через онлайн-сервис Госуслуги). В последнем случае все бумаги отправляют в электронной форме.

Важно!

Срок рассмотрения поданных бумаг составляет 3 мес. Перевод средств осуществляют в течение 30 дней.

Отказ в выплате вычета гражданин получает в течение 10 дней по окончании проверки в письменном виде. Сотрудники налоговой оформляют акт о результатах процедуры и вручают его лично заявителю или пересылают по почте.

Варианты применения вычета

Как следует из пункта 2 части 2 статьи 220 льгота может быть предоставлена и в ином формате: вычитанием из полученного дохода расходов, которые были непосредственно связаны с покупкой рассматриваемой квартиры и могут быть документально подтверждены.

В некоторых случаях выгоднее применять первый вариант, в других — второй.

Налогоплательщик вправе выбирать любой способ предоставления вычета, однако отозвать своё решение после подачи документов уже не сможет.

Пример 3. Гражданин В. в 2019 году купил квартиру за 5,4 миллиона рублей, а в мае 2020 года продал её за 6,7 миллиона рублей. Применяя первый вариант (фиксированный вычет), бывший собственник должен будет выплатить налог в сумме (6 700 000 – 1 000 000)×13%, то есть 741 тысячу рублей. Если бы помимо квартиры в том же году гражданин В. продал бы ещё какую-либо недвижимую собственность, он не смог бы в полной мере воспользоваться и предоставляемым в качестве вычета миллионом: сумма была бы разбита на несколько объектов.

Пример 4. Гражданин В., находясь в тех же условиях, что в предыдущем примере, решил применить второй вариант получения вычета. В этом случае ему потребуется уплатить в казну всего (6 700 000 – 5 400 000)×13%, то есть 169 тысяч рублей, что на 572 тысячи меньше, чем в первом случае.

Как видно из приведённых расчётов, вариант вычета как разницы между денежным выражением покупки и продажи жилья тем более выгоден, чем ближе эти значения друг к другу. При увеличении разрыва разница между вычетами постепенно сходит на нет.

Нужно понимать, что даже при получении отрицательного значения НДФЛ (например, если жильё было продано дешевле, чем до того приобретено) доплаты гражданин не получит — сумма налога просто будет принята равной нулю.

Кроме того, за продавцом сохраняется обязанность подать в установленный срок (до 1 мая следующего года) декларацию о доходах.

Основные положения имущественного вычета в 2020 году

- Ответ на главный вопрос «Сколько?» остался неизменным. Предельная сумма, на которую может рассчитывать приобретатель жилья с основной ее стоимости – это 260 тыс.рублей.

- Больше, чем 260 тысяч на 1 человека – не положено. Такой вычет получается при цене недвижимости в 2 млн.. Значит, если квартира стоит 4 или 5 млн., возврат удастся оформить только с 2 млн. и только единственный раз в жизни.

- Если квартира стоит меньше предельной для вычета суммы, то стоимость жилья нужно умножить на 13%, — вот размер денежной компенсации за покупку конкретной недвижимости.

- Что касается процентов по ипотеке, то эта величина ограничена 390 000 рублями.

Подавать на вычет можно:

- При заключении договора с застройщиком – с момента получения акта о передачи квартиры.

- В иных случаях – с момента перехода права и возникновении регистрационной записи на покупателя.

220 ст. НК РФ содержит положения об имущественных вычетах. С начала 2014 года правила относительно возвратов за приобретение имущества изменились. Новые условия диктуются 212-ФЗ от 23.07.2013 г. Рассмотрим подробнее, какая зависимость между годом возникновения права и его размером.

В какие сроки оформляется вычет

Далее подробнее выясним, какие нужны документы для получения 13 процентов через работодателя.

В данном случае потребуется написать два заявления при возврате налога:

- в отделение ФНС;

- работодателю.

Рассмотрев бумаги в налоговую на возврат 13 процентов налоговым органом, заявителю выдается официальное разрешение на получение вычета у работодателя. Этот документ прилагается к заявлению, которое подается в организацию. Оно пишется на имя руководителя предприятия в свободной форме, соответствующей документам данного типа «от руки». В «шапке» указывают:

- Ф.И.О. и должность руководителя;

- Ф.И.О. и должность заявителя;

- домашний адрес, телефон.

После наименования документа, в основной части пишется приблизительный текст: «На основании полученного распоряжения от ФНС Исилькульского района Омской области, зарегистрированного под № 56, выданного 29.12.14 г., прошу предоставлять мне удерживаемые ранее налоговые вычеты с дохода для физических лиц, по причине приобретения квартиры у гр. Боева В.М., на основании гражданско-правового договора».

В конце заявления так же ставится собственноручная подпись с расшифровкой фамилии.

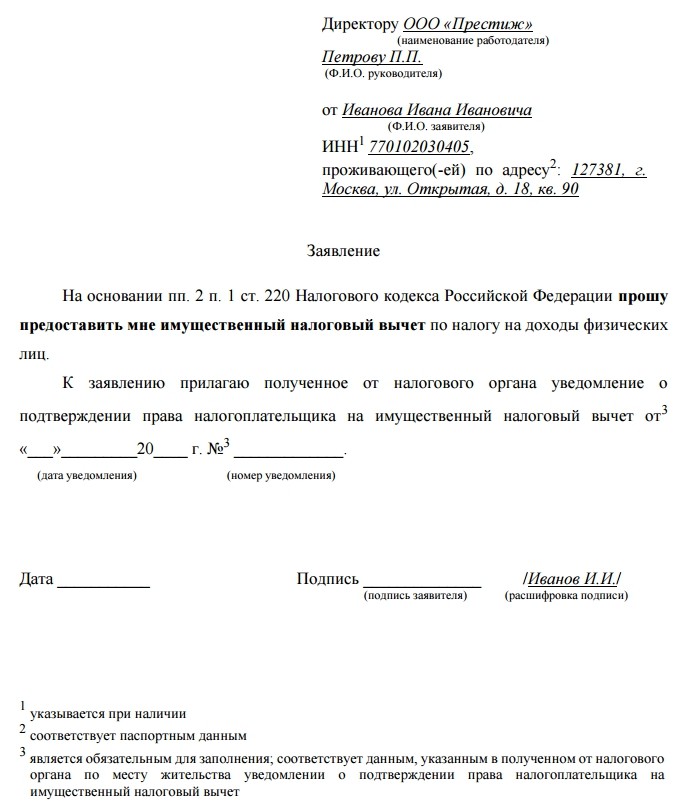

Заявление работодателю о предоставлении вычета: бланк, образец.

Примерный образец заполнения заявления работодателю о предоставлении налогового вычета по НДФЛ

Работодателю не требуется подавать бумаги о приобретении квартиры, но в заявлении требуется отразить реквизиты договора имущественной сделки.

В случае, когда налогоплательщик не желает ждать конца года, для получения вычета за квартиру он может обратиться к своему работодателю и получить вычет у него.

Как оформить налоговый вычет при покупке квартиры у работодателя?

В этом случае сотруднику нужно сначала обратиться с комплектом документов в налоговую инспекцию (по сути, речь идет о тех же документах, которые описаны в разделе «Документы на налоговый вычет за покупку квартиры» нашей статьи, кроме декларации по форме 3-НДФЛ) и подать заявление на выдачу уведомления о праве на налоговый вычет.

О том, по какому виду вычета можно подать заявление в электронной форме, — в материале «Заявление агенту на вычет НДФЛ может быть электронным».

Если налогоплательщик работает в нескольких местах, он вправе получить вычет в каждом из них, взяв в ИФНС соответствующее количество уведомлений.

При этом уже удержанный с начала текущего года налог по месту работы подлежит возврату. Подробнее об этом —в материалах «Минфин больше не спорит: НДФЛ, удержанный до получения от работника документов на вычет, нужно вернуть», «Минфин — про вычет на квартиру не с начала года».

Пример 3

Решив не дожидаться окончания года и получить вычет у работодателя, он представил полный комплект документов на вычет и заявление на выдачу 2 уведомлений по 2 местам работы в свою ИФНС. Проверка прошла успешно, и в мае 2019 года ему выдали уведомления.

Начиная с мая 2019 года в ООО «ИКС» на основании уведомления налогового органа перестали удерживать НДФЛ из заработной платы Козлова А. Н. В связи с этим он стал получать на руки 50 000, а не 43 500 руб., как было раньше (50 000 – 6 500). Итого с мая по декабрь 2019 года он получит по ООО «ИКС» налог в сумме 52 000 руб. (6 500 × 8 мес.). Кроме того, по месту работы ему вернут и сумму налога, удержанную за период с начала года, — 26 000 руб. (6 500 × 4 мес.).

По 2-му месту работы (ООО «ТЕКС») сумма возмещаемого налога за год составит 54 600 руб. (35 000 руб. / мес. × 12 мес. × 13%).

В итоге за 2019 год общая сумма налога, возмещенная Козлову А. Н., будет равна 132 600 руб. ((50 000 35 000 руб./мес.) × 12 мес. × 13%).

Особенности получения для отдельных категорий плательщиков

Существуют определенные нюансы получения налогового вычета при продаже квартиры для пенсионеров. Они не платят НДФЛ, поэтому им не положено возмещение. Однако в отношении них существует отдельная норма в законодательстве. Они могут возвратить налог, если купили жилье до выхода на пенсию, но не реализовали свое право на льготу.

Разбираясь, как получить имущественный вычет в новом году, можно прийти к выводу, что процедура возмещения НДФЛ такая же в 2019 году, как и в предыдущих. Главное, что отмены вычета не произошло, а значит, все плательщики НДФЛ, которые приобретут жилье или уже приобрели, но еще не воспользовались своим правом, могут вернуть часть подоходного налога из бюджета.

Имущественный вычет: изменения 2019

Чтобы подтвердить право на льготу, необходимо предоставить такие документы:

-

для имущественного вычета понадобится договор покупки имущества;

-

правоустанавливающие документы на жилье, земельный участок;

-

договор долевого участия с передаточным актом (если речь идет о приобретении квартиры в новостройке);

-

документы, удостоверяющие размер понесенных расходов на строительство или покупку объекта недвижимости;

-

копия кредитного договора для получения вычета по ипотечным процентам;

-

при обращении за вычетом в ИФНС понадобится заполнить декларацию 3-НДФЛ и представить сведения о налогооблагаемых доходах (справка 2-НДФЛ).

Подробнее о требуемых документах можно узнать из наших статей.

Получение имущественного вычета в 2019 году будет осуществляться по прежней схеме. Налогоплательщик должен будет документально подтвердить понесенные расходы. Так как размер вычета не может быть больше суммы полученных заявителем за год налогооблагаемых доходов, в ИФНС надо предъявить декларацию 3-НДФЛ и справку 2-НДФЛ.

Декларация 3-НДФЛ, имущественный вычет по которой будет применяться в 2019 году, со следующего года будет оформляться по новому шаблону, предусмотренному Приказом ФНС от 03.10.2018 г. № ММВ-7-11/569@. Новшества затронули и справку о доходах, подаваемую по форме 2-НДФЛ – корректировки в ее бланк внесены Приказом ФНС от 02.10.2018 г. № ММВ-7-11/566@.

Срок обращения за вычетом и возврата средств в 2019 году

Время подачи заявления не ограничено, но сумма вычета рассчитывают только с учетом доходов за предыдущие 3 г. Для пенсионеров этот период увеличен до 4 лет.

Некоторые путают срок подачи заявления и декларации 3-НДФЛ, которую необходимо предоставить до конца апреля следующего года. Если хотите получить вычет в 2019 г. с учетом доходов 2018 г., то крайняя дата сдачи заполненного документа – 30 апреля 2019 г.

Срок получения средств зависит от правильности оформления поданных бумаг и времени на проведение их проверки, которое составляет не больше 3 мес. Если в документах будут найдены ошибки и несоответствия, то заявителю придется их переделывать. При этом срок камеральной проверки будут отсчитывать со времени предоставления уточненных документов.

После успешного окончания этой процедуры сотрудники налоговой службы в течение 1 мес. обязаны перечислить средства на банковский счет заявителя.

Покупка квартиры для многих граждан вносит сложности в материальное положение. Решить эту проблему можно путем получения налогового вычета. Во избежание трудностей с возвратом средств необходимо заранее ознакомиться с правилами оформления и подачи документов.

vote

Article Rating

Налоговый вычет при покупке квартиры

Последнее обновление 2019-01-07 в 10:50

ПОШАГОВУЮ ИНСТРУКЦИЮ И ОБРАЗЕЦ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ 3-НДФЛ НА НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ КВАРТИРЫ СМОТРИТЕ ЗДЕСЬ

Государство стимулирует граждан приобретать недвижимость, возвращая до 650 000 руб. затраченных Вами на покупку квартир.

Что такое налоговый вычет при покупке квартиры

Под понятием налоговый вычет за квартиру согласно законам РФ, в сфере налогообложения, подразумевается государственная льгота, предоставляемая гражданину и налоговому резиденту России при приобретении квартиры.

- По факту, 13% налоговый вычет за покупку — это возмещение покупателю выплаченного им налога с дохода, например, с заработной платы.

- Помимо этого, государство даёт право Вам вернуть денежные средства, которые Вы потратили при погашении ипотечных процентов.

Если у вас недвижимость куплена с использованием средств банка, обязательно прочитайте «Вычет при покупке квартиры в ипотеку»

Список документов

- договор купли-продажи;

- выписка из ЕГРП;

- квитанции или расписки о расходах.

Согласно пп.6 п.3 ст.220 НК РФ прописан чёткий перечень документов, требуемых в налоговых органах для подтверждения права на вычет. Весь список, с подробными разъяснениями смотрите здесь.

Срок подачи документов

Сделать заявку на возврат НДФЛ можно в любое время, начиная с года оформления права собственности, но вернуть его можно только за последние 3 года.

Подробнее о сроках на приобретённое имущество в разные годы, можно ознакомиться здесь.

Срок получения выплаты

- 3 месяца после подачи документов проходит камеральная проверка

- 1 месяц после проверки происходит перевод средств

Итого: 4 месяца

На практике бывает совсем по-другому, подробнее о реальных сроках получения и как эти их сократить мы подготовили статью «Срок возврата налогового вычета при покупке квартиры»

Существует два варианта вернуть налог:

- К работодателю Вы можете обратиться в том же налоговом периоде, когда оформлено право собственности;

- в налоговую можно обратиться в любое время, но не раньше чем в следующем году за годом, когда было оформлено право собственности.

Пример Мартынов Н.Д. оформил право собственности на жильё в марте 2019 года, если он хочет вернуть НДФЛ в налоговой, то он сможет обратиться не раньше, чем в январе 2020 г.

(как только получит все справки о доходах), а к работодателю он может обратиться сразу же и с него перестанут удерживать налог на доходы физических лиц.

Мы провели анализ двух способов и определили кому какой лучше выбрать, подробнее читайте в статье «Имущественный вычет через работодателя или налоговую, сравнение»

Отказ в налоговом вычете при покупке квартиры

Согласно п.5 ст.220 НК РФ не каждая сделка дает право налогоплательщику получить возмещение НДФЛ. Отказать в такой компенсации Вам могут в следующих случаях:

- дети, брат, сестра, полнородные и неполнородные, муж, жена;

- опекуны и подопечные или другие взаимозависимые лица.

Полный список взаимозависимых лиц смотрите в п.2 ст.105 НК РФ. В случае отказа налоговой в имущественном вычете, при этом уверены, что это было неправомерно, Вы можете:

- Внизу этой статьи написать нам Вашу ситуацию, мы постараемся вам помочь, это абсолютно бесплатно.

- Либо сразу же можете обжаловать данное решение.

Если Вас интересует возможность получения вычета по сделкам в которых участвовали родственники, обязательно ознакомьтесь с разделом «Имущественный вычет у родственников»