Ограничения на вычет

Уменьшить единый налог на расходы по приобретению ККТ в общем случае можно будет только при выполнении следующих условий (п. 2.2 ст. 346.32 НК РФ):

- кассовый аппарат включен в реестр ККТ;

- ККТ используется при расчетах в ходе предпринимательской деятельности, переведенной на ЕНВД;

- ККТ зарегистрирована в налоговой инспекции с 01.02.2017 до 01.07.2019.

При этом важно учитывать, что размер вычета составляет не более 18 000 рублей на каждый экземпляр ККТ. Есть еще одно дополнительное ограничение для тех ИП на ЕНВД, которые занимаются розничной торговлей или оказывают услуги общепита, и оказались вынуждены применять ККТ в связи с заключением трудовых договором с работниками

Такие ИП смогут уменьшить единый налог на расходы по приобретению ККТ, если такой кассовый аппарат был зарегистрирован с 01.02.2017 до 01.07.2018

Есть еще одно дополнительное ограничение для тех ИП на ЕНВД, которые занимаются розничной торговлей или оказывают услуги общепита, и оказались вынуждены применять ККТ в связи с заключением трудовых договором с работниками. Такие ИП смогут уменьшить единый налог на расходы по приобретению ККТ, если такой кассовый аппарат был зарегистрирован с 01.02.2017 до 01.07.2018.

Как рассчитать и оформить вычет за ККТ на ПСН

Бизнес на патенте имеет право использовать его в налоговых периодах 2018-2019 гг., но не позднее квартала, в котором ККТ была поставлена на учет.

Пример:

Дата выдачи патента: январь 2019, сроком на 12 месяцев.

Стоимость: 27 000 руб., из них 9 000 руб. уже оплачены, а еще 18 000 только предстоит оплатить.

Затраты на кассу = 15 000 руб.

Доступный размер компенсации = 15 000 руб.

Дата регистрации ККТ в ФНС: 27 мая 2019 г.

Вычитаем размер компенсации из общей стоимости патента, и получаем к уплате только 12 тыс. рублей.

Если бы в этом примере стоимость патента уже была оплачена полностью, предприниматель мог вернуть часть потраченных средств. Для этого к уведомлению прикладывается заявление с указанием суммы к возврату.

Налоговый вычет за кассу для ИП на ЕНВД

Предприниматели на вмененке и патенте получают налоговый вычет по-разному. После покупки кассы всем предпринимателям нужно сохранить чеки и накладные. Для вычета на ЕНВД нужно проделать еще три шага. Форма декларации для предпринимателей на ЕНВД в приказе налоговой

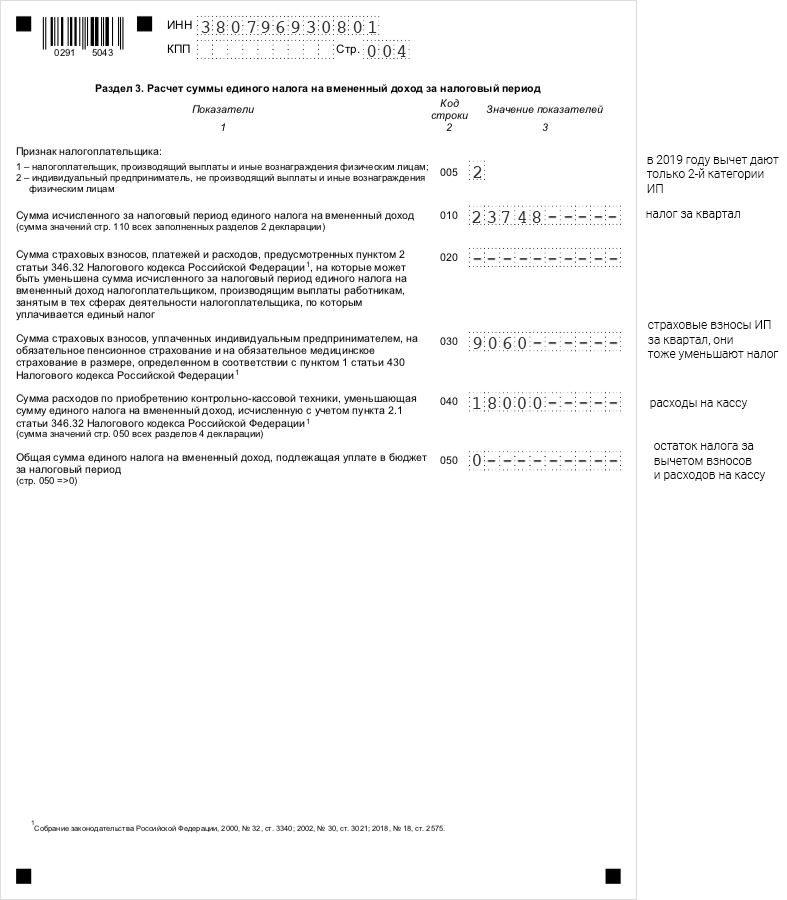

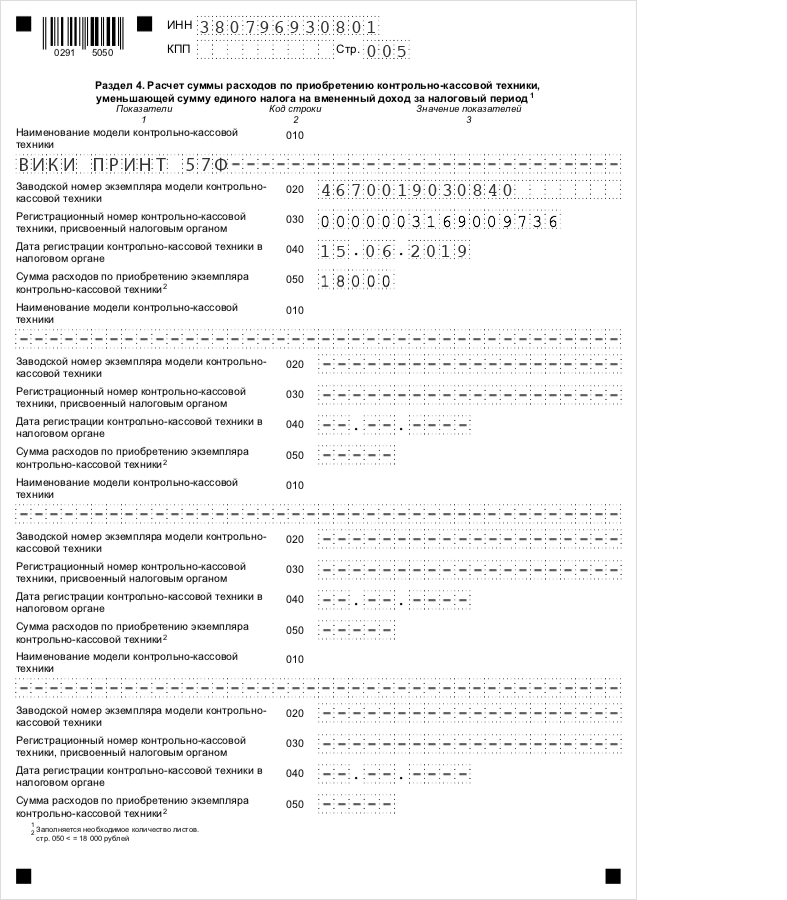

Заполнить декларацию. Информацию о вычете указывают в третьем и четвертом разделе декларации. В третьем — цену кассы, фискального накопителя и сопутствующих услуг, а также налог, уменьшенный на эту сумму. В четвертом — модель, заводской и регистрационный номер, дату постановки кассы на учет.

Третий раздел декларации по ЕНВД с ценой кассы и расчетом налогов

Третий раздел декларации по ЕНВД с ценой кассы и расчетом налогов

Четвертый раздел о купленных кассах, в нем можно перечислить их все

Четвертый раздел о купленных кассах, в нем можно перечислить их все

Подать документы в налоговую. Предприниматель подает декларацию за тот квартал, когда купил и поставил на учет кассу. Если кассу купили с апреля по июнь, декларацию надо подать до 22 июля.

Декларацию с чеками и накладными можно принести в отделение налоговой или отправить в ФНС в электронном виде — через сайт, системы «Контур» или СБИС с помощью электронной подписи. Тогда чеки и накладные нужно отсканировать и приложить к документам.

Дождаться решения. В течение трех месяцев налоговая примет решение, уменьшить налог или отказать в вычете. В случае отказа налоговая присылает письменное требование доплатить налог. Тогда придется подать уточненную декларацию и доначислить деньги. Если предприниматель не ошибся со сроками и подтвердил покупку, отказа не будет.

Если вычет больше налога, перенести остаток на следующий квартал. Налог за квартал у ИП 9 000 ₽, а касса стоит 18 000 ₽. Предприниматель оформляет вычет, не платит налог и может уменьшить налог за следующий квартал еще на 9 000 ₽. Полгода не надо платить единый налог.

Новая редакция «алкогольного» законодательства

Федеральным законом от 29.07.2017 N 278-ФЗ внесены изменения в п. 10 ст. 16 Закона N 171-ФЗ (поправки вступили в силу 31.07.2017). Теперь последний абзац п. 10 звучит так:

розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники.

Ссылка на то, что при выполнении требований п. 10 ст. 16 Закона N 171-ФЗ необходимо ориентироваться на положения Закона о ККТ, дает основание для следующего вывода: с даты вступления поправок в силу (31.07.2017) предприниматели-«патентщики», а также организации и предприниматели-«вмененщики» при продаже алкоголя вправе не применять ККТ вплоть до 01.07.2018.

Ну что тут сказать. Эти поправки нельзя назвать своевременными, поскольку большинство законопослушных представителей бизнеса уже приобрели, поставили на учет и начали применять ККТ. Но факт остается фактом: вступили в силу поправки, которые дают право организациям и предпринимателям, применяющим ПСНО и систему налогообложения в виде уплаты ЕНВД, при продаже алкоголя в этом году не использовать кассовые аппараты.

Ключевой вывод. Учитывая новую поправку, организации и предприниматели, применяющие систему налогообложения в виде уплаты ЕНВД, а также ИП, находящиеся на ПСНО, при продаже алкогольной продукции могут не применять кассовые аппараты до 01.07.2018.

С.А. Чернов

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Исключение — продавцы алкоголя

В число исключений из названного выше правила до недавнего времени попадали организации и предприниматели, торгующие алкоголем. Дело в том, что названные лица, помимо прочего, обязаны соблюдать требования Федерального закона от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее — Закон N 171-ФЗ). А согласно п. 10 ст. 16 этого Закона (в редакции Федерального закона от 03.07.2016 N 261-ФЗ, который вступил в силу 31 марта 2017 года):

розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания без каких-либо исключений должны осуществляться с применением ККТ.

Именно эта формулировка и обязала продавцов алкоголя, в том числе применяющих спецрежимы и работающих до указанной даты без кассового аппарата, с 31.03.2017 приобрести и начать применять ККТ.

Подтверждение сказанному — многочисленные письма Минфина (см., например, письма от 20.07.2017 N 03-01-15/46204, от 19.05.2017 N 03-01-15/31082, от 31.03.2017 N 03-01-15/19106).

Так, с 31.03.2017 вступил в силу пункт 10 статьи 16 Федерального закона N 171-ФЗ, которым установлено, что розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением ККТ.

В этой связи индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, а также организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении розничной продажи алкогольной продукции (в том числе пива и пивных напитков) были вправе осуществлять расчеты без применения ККТ (при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств) до 31.03.2017, при этом обязанность применять ККТ, соответствующую требованиям Федерального закона N 54-ФЗ (в редакции Федерального закона N 290-ФЗ), с учетом положения пункта 3 статьи 7 Федерального закона N 290-ФЗ, возникает у данных налогоплательщиков после 01.07.2017.

Какие затраты можно покрыть вычетом за ККТ?

При расчете компенсации можно учесть траты на:

- покупку самой кассы или ее доработку для соответствия новым требованиями закона;

- фискальный накопитель;

- программное обеспечение;

- работы и услуги, связанные с настройкой и регистрацией.

Нужно ли предъявлять чеки для подтверждения? По нашему опыту ФНС обычно не запрашивает их. Однако эти документы все равно стоит хранить, пока вы пользуетесь кассой.

Общие правила использования

Вычет можно использовать в одном налоговом периоде или, если он больше суммы, подлежащей уплате, перенести остатки на другие периоды. Для ЕНВД период равен 1 кварталу, для ПСН — сроку действия патента.

Налог можно урезать на 100% и ничего не платить в одном или даже нескольких периодах. Это отличает вычет за кассу от других видов компенсаций (например, по страховым взносам за работников), которые позволяют списать не более 50%.

Первый шаг для оформления — покупка контрольно-кассовой техники и регистрация ее в ФНС. Дальнейшие действия зависят от системы налогообложения.

Практический пример

Индивидуальный предприниматель Петров, осуществляющий розничную торговлю и имеющий наемных работников, приобрел новую кассу «АТОЛ», сумма затрат денежных средств на приобретение и настройку оборудования составила 41 000 рублей:

- Величина начисленного по деятельности Петрова налога составляет 50 809 рублей.

- В текущем квартале ИП может уменьшить платеж на сумму уплаченных страховых взносов, но не более чем на 50% – 21 600 рублей.

- Расходование финансов на покупку ККТ можно возместить не более чем на 18 000 рублей. Соответственно, налог к уплате за квартал составит 11 209 рублей.

Декларацией по ЕНВД не предусмотрена отдельная строка для вычета по покупке ККТ. Величина затрат денег индивидуального предпринимателя отображается только в итоговой строке общей суммы единого налога при заполнении формы.