Процедура передачи «детского» вычета не определена

В официальных разъяснениях, а также в рекомендациях налоговых инспекций на местах зачастую содержатся противоречивые указания о порядке передачи между родителями «детского» вычета по НДФЛ.

Дело в том, что этот порядок законодательно до сих пор не определен, о чем прямо говорится в Письме ФНС России от 01.09.2009 N 3-5-04/1358@. В нем второму («передающему») родителю предлагается подать заявление об отказе от «детского» вычета своему налоговому агенту, если в предыдущем налоговом периоде этот агент предоставлял родителю такие вычеты. А копию такого заявления нужно представить налоговому агенту первого родителя, которому передается право на вычет. Кроме того, в этом Письме налоговики подтверждают, что организация не несет ответственности за действия родителя в случае предоставления им недостоверных данных в целях получения стандартного налогового вычета на ребенка в двойном размере.

В Письме N ЕД-3-3/3636 ФНС России предлагает иной, простейший пакет документов для оформления передачи «детского» вычета между родителями.

Первый родитель должен подать заявление своему налоговому агенту о предоставлении удвоенного вычета и указать, что второй родитель от использования «своего» налогового вычета отказался. А второй родитель должен подать этому же налоговому агенту заявление об отказе от получения «детского» вычета с указанием своих персональных данных (Ф.И.О., адреса места жительства (постоянного проживания), ИНН (при наличии)), а также реквизитов свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета.

Однако в других официальных письмах поднимается вопрос о документальном подтверждении «передающим» родителем факта наличия у него права на налоговую льготу, передаваемую им «получающему» родителю.

Так, в Письме от 30.07.2009 N 03-04-06-01/199 Минфин России рекомендует подтвердить соблюдение «передающим» родителем предельного размера дохода, дающего право на вычет (280 000 руб.), справкой о доходах (2-НДФЛ), выданной его налоговым агентом.

Критиковать подобные рекомендации затруднительно, поскольку передачу «детского» вычета родителем, у которого, скажем, закончилось право на его получение из-за достижения предельного размера дохода (280 000 руб.), другому родителю с меньшим суммарным доходом можно расценить как незаконную схему налоговой оптимизации. Да и сам факт наличия у «передающего» родителя права на «детский» вычет (то есть наличие у него дохода, облагаемого НДФЛ по ставке 13%) из двух заявлений обоих родителей налоговому агенту «получающего» второй вычет родителя (как это предлагается в Письме ФНС России N ЕД-3-3/3636) тоже явно не следует.

Хотя с документальным подтверждением налоговому агенту «получающего» родителя права «передающего» родителя на передаваемый им вычет могут возникнуть сложности. Такие документы придется подавать либо ежемесячно, либо по окончании налогового периода с перспективой перерасчета налоговых обязательств «получающего» родителя по НДФЛ за прошлые месяцы. Подобный перерасчет при совмещении его с перерасчетом за 2011 г. в связи с изменением размеров детских вычетов — не из легких.

УФНС России по г. Москве в Письме от 22.07.2009 N 20-15/3/075382@ рекомендует к заявлению первого родителя о предоставлении ему двойного вычета прикладывать свидетельство о рождении ребенка, а также документ, подтверждающий проживание ребенка совместно с родителем. Кроме того, московские налоговики считают, что необходим документ, подтверждающий неполучение стандартных налоговых вычетов на детей по месту работы второго родителя. В документе должна быть отражена информация о наличии у этого родителя дохода, облагаемого по налоговой ставке 13%, и о непревышении размером данного дохода установленной величины — 280 000 руб. Заверять в нотариальном порядке заявление об отказе одного из родителей от получения налогового вычета закон не требует.

Заметим, что судебная практика по спорам о процедуре документального оформления передачи «детского» вычета между родителями тоже пока отсутствует.

Март 2012 г.

Не запутаться в детях

В связи с введенным в ст. 218 НК РФ различием сумм стандартного вычета в зависимости не только от состояния здоровья, но и от очередности рождения ребенка Минфин России выпустил Письма от 08.12.2011 N 03-04-05/8-1014 (для 2012 г.), от 23.12.2011 N 03-04-06/8-357 (для 2011 г.).

В них разъяснено, что при определении размера «детского» вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет. Очередность детей определяется в хронологическом порядке по дате рождения независимо от их возраста.

На практическом примере в Письме N 03-04-05/8-1014 эти тезисы раскрыты следующим образом.

С 1 января 2012 г.:

— первому ребенку в возрасте 25 лет вычет не предоставляется;

— на второго ребенка в возрасте 15 лет вычет составляет 1400 руб.;

— на третьего ребенка в возрасте 12 лет — 3000 руб.

Пока объем официальных разъяснений к новым правилам подсчета детей для целей предоставления «детского» вычета невелик.

В частности, требует разъяснений проблема учета при определении порядкового номера ребенка предыдущих детей, которые умерли. Чиновники предлагают простейший хронологический порядок определения порядкового номера детей («раз-два-три») вне зависимости от наличия (отсутствия) у их родителей права на детский вычет для участвующих в подсчете взрослых детей. Поэтому представляется, что аналогичный подход будет и к включению в очередность умерших детей для целей увеличения размера «детского» вычета, предусмотренного Законом N 330-ФЗ.

В частности, такой же подход используется при назначении и выплате ежемесячного пособия по уходу за ребенком (п. 54 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утв. Приказом Минздравсоцразвития России от 23.12.2009 N 1012н). В случае смерти предыдущего ребенка представляется свидетельство о смерти и его копия.

Впрочем, аналогичная проблема с подсчетом детей с учетом умерших для целей выдачи материнского капитала пока законодательно полностью не решена (в отношении детей, которые умерли позднее чем на первой неделе жизни), и ее правоприменение определяется только судебной практикой (Определение Свердловского областного суда от 10.02.2011 по делу N 33-1728/2011).

Имущественный налоговый вычет

При приобретении недвижимости (квартира, комната, земельный участок для ИЖС) можно получить вычет в размере 260 000 ₽. При использовании кредитных средств также можно получить вычет в размере 390 000 ₽ с фактически оплаченных процентов. Если объект недвижимости находится в собственности несовершеннолетнего ребёнка либо в общей долевой собственности родителя (родителей) и несовершеннолетнего ребёнка (детей), то родители имеют право получить вычет от имени несовершеннолетних детей при отсутствии у последних официального дохода, облагаемого по ставке 13%. Вообще же у несовершеннолетнего могут быть доходы в случае объявления его полностью дееспособным (эмансипация).

Важно отметить, что в будущем право на получение налогового вычета детьми не теряется. То есть при приобретении ими имущества и наличии доходов можно получить налоговый вычет несмотря на то, что родители уже когда-то его получали

Для получения вычета необходимо подготовить декларацию по форме 3-НДФЛ, заявление о возврате излишне уплаченного налога и приложить все необходимые документы (договор купли-продажи, акт приёма-передачи, свидетельство о регистрации права собственности, справку по форме 2-НДФЛ, платёжные документы).

Налоговый вычет за один налоговый период не может превышать сумму удержанного из заработной платы налога по ставке 13%.

Прекращение применения стандартной детской льготы по НДФЛ

Вычет НДФЛ на ребенка инвалида применяется к каждому месяцу календарного года.

Например, если в декабре доход за 11 месяцев гражданина больше установленного ограничения, ему на этот месяц прекращают предоставлять налоговый вычет. Дивиденды в размер дохода не учитываются.

Помимо этого, законодательство установило следующие случаи, при которых прекращается возврат НДФЛ.

- Если ребенок инвалид умер. Работодатель обязан прекратить выплату только с наступлением следующего года.

- Если воспитаннику исполнилось 18 лет и он не проходит очного обучения.

- При завершении учебного заведения. Даже если ребенку нет 24 года, налоговый вычет прекращается.

- Если исполнилось 24 года, но он не закончил учебное заведение.

Кому положен

Не все взрослые, заботящиеся о детях с частичной или полной недееспособностью, знают о возможности получить дополнительный льготный порядок налогообложения. При этом данная процедура может значительно облегчить тяготы семьи и её финансовое положение.

Облегченный НДФЛ положен всем родителям детей-инвалидов, его размер составляет от 3000 рублей и зависит от общего количества иждивенцев на попечении. Иждивенец должен иметь инвалидность той или иной группы, подтвержденную документально. При этом если ему от 18 до 24 лет, законные представители также могут получать на него данную льготу, если иждивенец проходит обучение в высшем учебном заведении на очной бюджетной основе. По месту работы необходимо будет предоставить соответствующую справку.

Вычеты на детей по НДФЛ в 2020 году

Вычеты на детей по НДФЛ в 2020 году повысят, но правила предоставления останутся прежними. В статье мы расскажем, кому предоставлять вычеты в 2020 году, в каком размере и на основании каких документов.

Кому предоставляются стандартные вычеты на детей

Стандартный вычет на ребенка – это уменьшение суммы подоходного налога, которую ежемесячно вычитают из заработной платы. Увеличить сумму зарплаты могут официально трудоустроенные граждане РФ, у которых есть дети. Это касается только доходов, которые облагаются НДФЛ по ставке 13%, за исключением дивидендов. Налоговики уточнили, с каких доходов нужно удерживать НДФЛ.

Нерезидентам стандартные вычеты на детей в 2020 году не положены, и ставка налога тут роли не играет.

Воспользоваться налоговым вычетом могут:

- родители (в том числе приемные),

- их супруги,

- усыновители,

- попечители,

- опекуны.

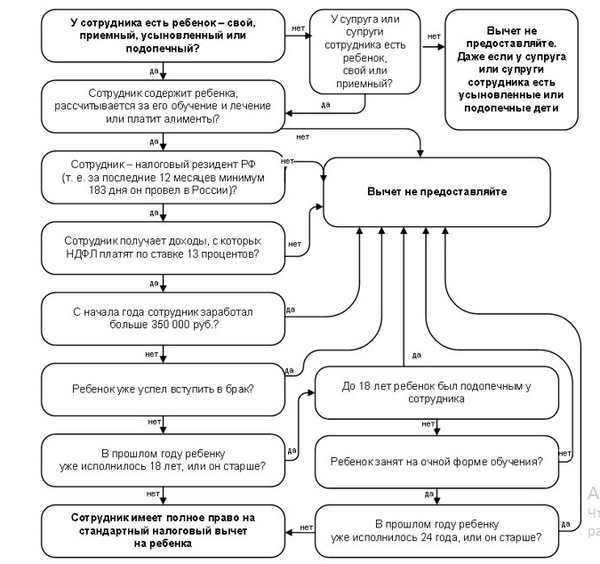

Наглядная схема поможет точно определить, имеет ли тот или иной сотрудник право на уменьшение ежемесячного налога.

Налоговый вычет на ребенка: сумма в 2020 году

В 2020 году Правительство планирует ввести поправки в статью 218 НК. Будет увеличен размер налогового вычета на детей и повышен порог дохода, до достижения которого предоставляется данная льгота. Сравнение размеров детских вычетов в 2019 и 2020 году смотрите в таблице.

Получатели Размер вычета, руб.

| На какого ребенка | 2019 год | 2020 год | |

| Родители и их супруги, усыновители, опекуны, попечители, приемные родители и их супруги | Первый и второй | 1400 | 2500 |

| Третий и последующие | 3000 | 4500 | |

| Опекуны, попечители, приемные родители и их супруги | Ребенкок-инвалид до 18 лет, учащийся по очной форме инвалид I или II группы от 18 до 24 лет | 6000 | 8000 |

| Родители и их супруги, усыновители | 12 000 | 12 500 |

Важно знать, что при определении суммы уменьшения налога учитывают количество всех детей, независимо от их возраста. Не имеет значения, положен вычет за старших или нет

Какой годовой доход дает право на вычет на детей по НДФЛ

Лимит ежегодного дохода работника в 2020 году будет увеличен с 350 000 до 400 000 рублей. Проект изменений на рассмотрении в Госдуме. Превышение данного порога лишает сотрудника права воспользоваться налоговым вычетом на детей.

Определяя предельную величину доходов, учитывайте только доходы резидентов, облагаемые по ставке 13 процентов. К примеру, не следует учитывать установленные законодательством компенсации, пособия по беременности и родам, детские пособия.

Частично освобожденные от НДФЛ, в расчет лимита включайте только в части, облагаемой налогом. Например, при расчете лимит учитывайте материальную помощь в сумме свыше 4000 руб.

Документы, необходимые для получения налогового вычета

Для того, чтобы воспользоваться правом на налоговый вычет, работник должен подать заявление в произвольной форме и копию свидетельства о рождении ребенка. Если в семье несколько детей, то следует предоставить копии свидетельств на всех детей, в том числе на тех, на кого вычет не положен.

Данные сведения помогут бухгалтерии организации определить количество детей в семье, возраст каждого ребенка и размер налогового вычета на каждого ребенка с учетом последовательности их рождения.

За какой период предоставлять вычета

Вычет предоставляйте с того месяца, когда ребенок родился, его усыновили, установили опеку или попечительство. Это тот месяц, который указан в свидетельстве о рождении или другом подтверждающем документе. Переставайте давать вычет, когда наступает одно из условий:

Условие Месяц, с которого вычет не положен

| Доход сотрудника превысил лимит | Месяц, в котором доход сотрудника превысил лимит |

| Ребенку исполнилось 18 лет | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок не прекратил обучение | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок прекратил обучение | Следующий месяц после окончания учебы |

| Учащийся очной формы обучения, аспирант, ординатор, интерн, студент прекратил обучение до достижения 24 лет | Следующий месяц после окончания учебы |

По каким правилам вычеты на детей считают

Определяя размер вычета, надо учитывать общее количество детей независимо от их возраста. То есть, если у вашего работника трое детей, из которых только младший еще не достиг возраста 18 лет, размер вычета по нему все равно составит 3000 руб. Ведь он третий по счету ребенок. Такой вывод сделан в письме Минфина России от 3 апреля 2012 г. № 03-04-06/5–94.

Такой же вычет установлен и в отношении ребенка-инвалида

Причем не важно, какой он по счету в семье. Вычет не удваивается

То есть если третий ребенок является инвалидом, то на него положен вычет в размере 3000 руб.

Здесь следует добавить: чтобы родитель получил вычет на ребенка-инвалида, ему нужно представить в бухгалтерию документы, подтверждающие заболевание. Но в случае, когда ребенок является к тому же еще и третьим в семье, родителю в любом случае полагается вычет в сумме 3000 руб. А значит, сотрудник может и не представлять бухгалтеру документы, подтверждающие инвалидность.

Рассмотрим такую ситуацию. У супругов есть один общий ребенок. Также у мужа есть двое детей от первого брака, на содержание которых он платит алименты. В этом случае супруге полагается вычет на общего ребенка в размере 3000 руб., как на третьего ребенка. Ведь учитывать надо и детей супруга от первого брака. А главное условие для вычета – ребенок находится на обеспечении родителей или супруга (супруги). Вв данном случае это условие соблюдается. Такие разъяснения есть в письме Минфина России от 15 апреля 2014 г. № 03-04-05/17101. Однако когда муж перестанет платить алименты на одного, а потом и на обоих детей, общий ребенок станет для его жены сначала вторым по счету, а потом первым. То есть вычет составит уже 1400 руб. При условии, конечно, что в семье детей больше не будет.

Пример

Рыжова О.П. устроилась бухгалтером в ЗАО «Виктория» в январе 2015 года. Заработная плата Рыжовой составляет 30 000 руб. То есть ее доход в течение налогового периода превысит 280 000 руб. (30 000 руб. x 12 мес. = 360 000 руб.). Произойдет это в октябре.

У Рыжовой трое детей – 25, 16 и 10 лет. На старшего ребенка вычет ей уже не полагается, но в расчете количества детей он участвует. А вот на других Рыжова вправе заявить стандартный вычет в размере 4400 руб. (1400 + 3000).

Это означает, что налог с января по сентябрь включительно будет рассчитан не с 30 000 руб., а с 25 600 руб. (30 000 – 4400). Он составит 3328 руб. (25 600 руб. x 13%).

Вычет в двойном размере

В двойном размере вычет может предоставляться:

единственному родителю (усыновителю, опекуну, попечителю) по его заявлению до тех пор, пока он не вступит в брак. Месяц, в котором состоится бракосочетание, будет последним месяцем предоставления вычета в двойном размере (абз. 13 пп. 4 п. 1 ст. 218 НК РФ).

Примечание. Родитель считается единственным, если второго родителя у ребенка нет по причине смерти, безвестного отсутствия, а также если в свидетельстве о рождении ребенка указан только один родитель. Не относится к таким случаям отсутствие зарегистрированного брака между родителями;

одному из родителей, если второй родитель напишет заявление об отказе от получения налогового вычета (абз. 16 пп. 4 п. 1 ст. 218 НК РФ).

Какие доходы могут быть полностью освобождены от обложения налогами

Есть 7 позиций по доходам, которые могут быть полностью освобождены от необходимости уплачивать за них налог:

- Компенсация за санаторно-курортное лечение (кроме туристических путевок).

- Оплата медицинских услуг, в том числе – за счет некоммерческих организаций.

- Призы за победы в паралимпийских соревнованиях и других спортивных мероприятиях подобного типа.

- Компенсация за средства реабилитации и содержание собак-проводников.

- Компенсация за приобретенные лекарства по назначению врача, но не более 4 тысяч рублей в год.

- Материальная помощь от ООИ, не более 4 тысяч в год.

- Подарки и материальная помощь инвалидам и вдовам инвалидов Великой Отечественной войны в сумме не более 10 тысяч рублей в год.

Подарки инвалидам войны не облагаются налогом

Подарки инвалидам войны не облагаются налогом