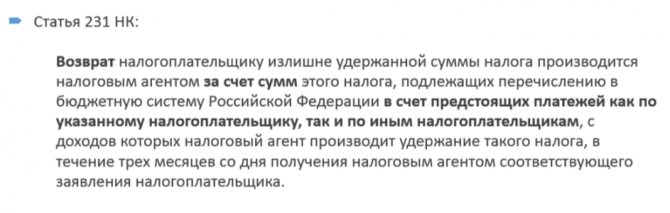

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

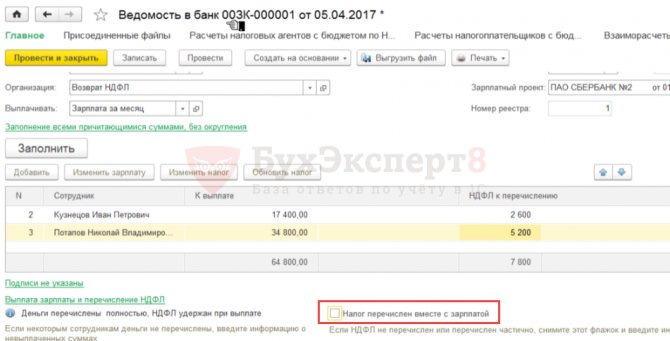

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой:

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

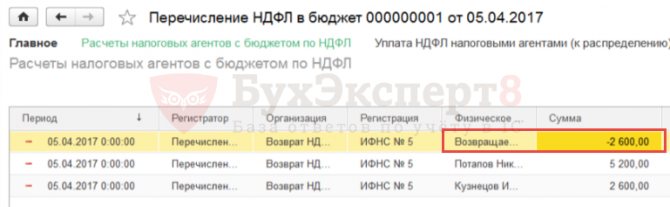

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Преимущества возврата потраченных денег через работодателя

До 2020 года через работодателя получали лишь выплаты при покупке жилья. За остальными требовалось обращаться в налоговую службу. После закон был изменен, что позволило работникам получать вычет еще за обучение и лечение.

Обратившись к своему работодателю, можно получить следующие преимущества:

- Для выплаты не придется собирать полный пакет документов, как при возвращении денег через налоговые органы. Справка по форме 3-НДФЛ в рассматриваемом случае не понадобится.

- Деньги поступят на счет уже в текущем году – не нужно дожидаться наступления следующего.

Обычно возврат через работодателя оформляют люди, если сумма невелика или нужно получить деньги за текущий год.

Налоговый вычет – официальное право каждого трудоустроенного человека, который приобрел какую-то собственность, отправился на обучение или лечился в мед. учреждении, и при этом трудоустроен

Крайне важно владеть всеми нюансами этой информации, чтобы не потерять значительную сумму

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

С какого момента предоставлять вычет

В пункте 2 статьи 119 НК РФ четко говорится, что социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился.

В отношении имущественного вычета полной ясности нет. Кодекс умалчивает, как должен поступить бухгалтер, если сотрудник обратился за вычетом в середине года. Можно ли дать вычет за весь год вне зависимости от даты получения документов? Или начать вычеты нужно строго с того месяца, когда работник принес бумаги?

Однозначного ответа на этот вопрос не существует. Специалисты из ФНС России считают, что впервые имущественный вычет у работодателя можно получать в месяце, в котором работник за ним обратился. Вычет за более ранние месяцы предоставляется инспекцией (письмо от 22.09.15 № БС-19-11/233; см. «ФНС: работодатель должен предоставить имущественный вычет начиная с того месяца, в котором налогоплательщик обратился за его получением»).

Арбитражная практика по этому вопросу противоречива. В начале 2015 года определением от 05.01.15 № 304-КГ14-6337 Верховный суд поддержал налоговиков (см. «Верховный суд: имущественный вычет представляется налоговым агентом с даты представления работником уведомления, а не с начала года»).

Но уже в апреле того же года судьи высказали противоположную точку зрения и отметили, что уведомление подтверждает право на вычет за целый год, а не за отдельные месяцы. По этой причине работодатель обязан предоставить имущественный вычет за весь год начиная с января, даже если сотрудник принес бумаги в середине года (определение ВС РФ от 14.04.15 № 307-КГ15-324; «Верховный суд: имущественный вычет предоставляется работнику с начала года, даже если работодатель получил заявление в середине года»).

Получается, что работодатель вправе выбрать любой из двух вариантов. Первый вариант — предоставить вычет начиная с месяца, в котором работник принес документы. Это безопасно, потому что согласуется с позицией чиновников. Но у работника появляются дополнительные хлопоты, так как он должен самостоятельно получить вычет за первые месяцы года. Второй вариант — предоставить вычет за весь год. Тогда работодателю придется задним числом пересчитать облагаемую базу по НДФЛ. В итоге образуется излишне удержанная и перечисленная сумма налога, которую надо зачесть при выплате зарплаты за оставшиеся месяцы года, либо по заявлению работника перевести на его счет. К тому же нужно быть готовым к претензиям со стороны проверяющих. Основным аргументом в спорах с ними станет определение ВС РФ № 307-КГ15-324, о котором говорилось выше.

Возврат за обучение

Придерживаясь инструкции, не составит труда получить налоговый вычет за обучение через работодателя.

Это важно знать: Сумма имущественного налогового вычета по НДФЛ

В рассматриваемой ситуации можно вернуть деньги за обучения, произошедшие исключительно в текущем году.

Перечень необходимых документов:

- Паспорт и его копия (первые две страницы и информация о прописке).

- Заявление на возврат денег.

- Копия договора с университетом. Там обязательно должна быть указана сумма за обучение. Если цена увеличилась, то дополнительно потребуется документ, подтверждающий этот факт (дополнительное соглашение к основному договору).

- Заверенная копия лицензии учебного учреждения. Если в договоре указаны реквизиты, то лицензия не понадобится.

- Кассовые чеки или квитанции, указывающие на то, что работник платил за обучение.

Если вычет необходимо получить за плату на образование ребёнка, к основным документам требуется добавить следующие:

- Свидетельство о рождении ребенка (копия).

- Справка из университета, свидетельствующая об обучении на очной форме (оригинал).

- Если документы оформлены на одного родителя, а вычет получает другой, то справка о регистрации брака.

Если студент проходил обучение не в России, то дополнительно прилагается копия нотариально заверенных переводов документов, которые были оформлена на иностранном языке.

Преимущества оформления вычета через место работы ограничиваются лишь ускоренным получением денег. Обычно на предприятиях не любят заниматься подобными вопросами (это не прямая обязанность работодателя), а потому студенты предпочитают обращаться в налоговую службу.

Получение вычета с нескольких трудовых договоров

Бывает и такое, что гражданин работает сразу на несколько организаций, то есть у него 2 или более работодателей. Может ли он одновременно получать вычет с каждого? Начиная с 2014 года такая возможность действительно существует. Более того, сам налогоплательщик имеет возможность распределить размер выплат по каждому из них самостоятельно (это касается ведь только удерживаемых с заработной платы налогов). Однако получить 2 копии справок, подтверждающих право на получение вычета, через онлайн-портал сейчас невозможно. Придется лично обращаться в региональное представительство налоговой по месту регистрации и индивидуально с инспектором решать этот вопрос. Также от каждого работодателя необходимо получить форму 2-НДФЛ.

Имущественный вычет через работодателя

Чтобы провести процедуру через работодателя, потребуется совершить следующий порядок действий:

- Собрать документы, доказывающие право на проведение операции по законам РФ.

- Отнести все бумаги в налоговую службу. Лично это делать необязательно – есть вариант отправить почтой. По истечении 30 дней будет выпущено подтверждение права на вычет.

- Забрать уведомление, составить заявление на возврат потраченных денег и отнести его в бухгалтерию, расположенную на территории работодателя.

Больше от работника ничего не требуется – дальнейшие операции будет проводить работодатель. С этого момента человек будет получать на 13% большую сумму, чем его официальная заработная плата. Деньги будут начислять ежемесячно до того времени, пока сумма не будет исчерпана или до конца текущего года.

Необходимый список документов

Для получения имущественного вычета работник должен собрать следующий пакет документов:

- В случае строительства или покупке готового дома или доли в нем – договор о покупке и праве собственности.

- При покупке комнаты, целой квартиры или доли в ней – договор о приобретении и праве собственности.

- При покупке прав на объект долевого строительства – договор участия и передаточный акт.

- При приобретении земельного участка для последующего строительства – документ о праве собственности землей.

- Если земельный участок, квартира, частный дом или доли в жилом объекте при покупке были оформлены на ребенка младше 18 лет, то понадобится свидетельство о рождении.

- Составленное заявление о возврате налога по форме, установленной ФНС (нужно подать оригинал).

- Платежные документы, подтверждающие, что работник платит за жилье (то есть, нужно подтвердить все расходы).

Получение имущественного вычета в случае смены работы или реорганизации предприятия

Нередки ситуации, когда работник проводит работу по сбору документов, получает уведомление о праве на вычет, но после меняет место работы или предприятие реорганизовывают.

Согласно действующим законам, работник не имеет права получить деньги у нового работодателя, пока не наступит следующий календарный год, даже если прежде были собраны необходимые документы.

Если физическое лицо после оформления вычета решило сменить работу, нужно учитывать несколько нюансов:

- Нужно быть уверенным, что на момент увольнения, вычет не был выплачен в полном объеме. В этой ситуации, придется снова обращаться в ФНС, чтобы подтвердить право на возмещение части потраченных средств на приобретение жилья. Объясняется это тем, что первоначальная справка остается у работодателя, который принял документ.

- Забрать документ о подтверждении права на вычет запрещено законом, но работник может получить справку 2-НДФЛ, где указана выплаченная сумма.

- После официального трудоустройства на новой работе, нужно заново подать все документы, чтобы получить вычет, предварительно подтвердив это право в НФС. Остаток рассчитают, основываясь на сведения из справки 2-НДФЛ.

Получение имущественного вычета при наличии нескольких работ

В 2014 году в налоговый кодекс РФ внесли правки кодекс, согласно им, налогоплательщик имеет право на получение имущественного вычета через работодателя, даже при наличии официального трудоустройства на нескольких работах.

Для этого нужно заявление с указанием, как человек желает распределить налоговый вычет между двумя работодателями. Выплата в таком случае будет распределена с указанием конкретной суммы.

Необходимые документы

Прежде чем обращаться к работодателю, работник, собрав все необходимые документы, подтверждающие расходы на приобретение недвижимости, приносит их в налоговую инспекцию, где пишет заявление на имущественный вычет.

По истечении 30 дней получается уведомление о подтверждении права на льготу из территориального подразделения налоговой инспекции, которое затем отдается в бухгалтерию работодателя.

На его основании и заявления работника прекращается удержание подоходного налога.

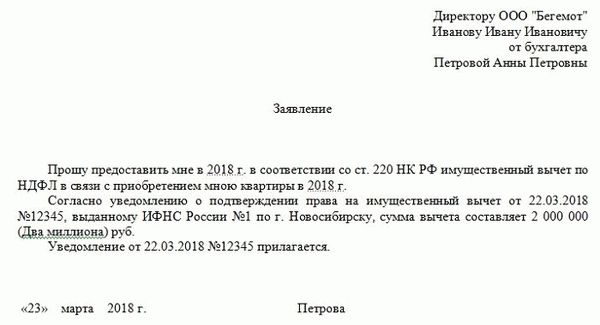

Как написать на основании налогового уведомления?

Заявление на имущественный вычет работодателю составляется в произвольной форме. В нем обязательно отражается вся нужная информация. При заполнении бланка можно ориентироваться на уже разработанные ранее формы на предприятии.

Шапка документа содержит сведения:

- должность руководителя предприятия и заявителя (сотрудника);

- фамилия и инициалы директора и работника.

По центру бланка пишется слово «Заявление». Затем обозначается просьба о предоставлении вычета, фиксируется год (2019), за который оформляется просьба, делается ссылка на статью Налогового кодекса (ст. 220).

Также в текстовой части следует указать причину возникновения данного права (к примеру, приобретение квартиры в 2020 году).

Ниже прописываются реквизиты уведомления, выданного налоговым органом, и сумму, причитающуюся к возврату.

Само же уведомление прописывается как приложение к заявлению и прикладывается к нему.

В конце ставится подпись обратившегося сотрудника и дата составления бланка.

Также работник вправе получить стандартный налоговый вычет по НДФЛ, для этого пишется такое заявление.

заявления о предоставлении имущественного вычета на работу на основании налогового уведомления – word.

Важные моменты

Выплату могут получить трудящиеся полной занятости, а также с сокращенным рабочим днем. Ведь их отчисления производятся по аналогии друг с другом.

Покупка жилья в долевую собственность супругами закрепляет за каждым право получать налоговый вычет у своего работодателя.

Государством обозначены размеры имущественного вычета:

- На недвижимость, приобретенную до 2014 г., льгота предоставляется единожды, неиспользованный остаток при последующей покупке не используется. Для подсчета вычета существует максимальная сумма понесенных гражданами расходов — 2 млн. рублей.

- На недвижимость, приобретенную после 2014 г., предельная сумма расходов остается неизменной (2 млн.руб.), увеличивается предел затрат по ипотеке — 3 млн.руб. Вычет за стоимость дома, квартиры допускается использовать не целиком, остаток переносится на другую покупку. Вычет по процентам предоставляется один раз в жизни каждого гражданина.

Нужно ли подавать каждый год?

Не всегда удается реализовать право на имущественный налоговый вычет за 1 год. Когда доход сотрудника за целый год меньше, чем размер полагающегося вычета, то получение остатка можно оформить в организации на следующий год (подп. 2 п. 1 ст. 220 НК РФ). При это каждый год заявление пишется заново.

Необходимо обратить внимание, что уведомление из налогового органа выдается на определенный календарный год и для конкретного юридического лица, отраженного в документе. А это значит, что новое уведомление необходимо получать ежегодно

При подаче работником заявления даже в середине года, льгота ему предоставляется с начала года, а подоходный налог пересчитывается и возвращается работнику.

Если работник трудоустроен в нескольких местах — уведомление берется для всех работодателей в отдельности и сумме вычета. Количество компаний законодательно не ограничивается.

Если сотрудник изменил подразделение, перешел из филиала в главный офис, то выданное ранее налоговое уведомление не теряет силы. При устройстве на новое место работы необходимо взять другое уведомление с точными реквизитами нового работодателя.

Как рассчитать НДФЛ с учетом имущественного или социального вычета

Прежде всего, следует определить размер вычета. Он указан в уведомлении, поэтому бухгалтеру не требуется производить самостоятельных расчетов.

Затем нужно действовать по алгоритму, который в общих чертах выглядит следующим образом. Сначала бухгалтер должен определить облагаемый доход сотрудника. Затем из полученной суммы отнять вычет. В итоге останется разность, которую нужно умножить на ставку НДФЛ, равную 13%. Это и есть величина налога на доходы, которую необходимо удержать из зарплаты и перечислить в бюджет.

Здесь действует одно важное правило: разность между доходом и вычетом не может быть отрицательной. Другими словами, если месячный доход работника меньше суммы вычета, при расчетах за данный месяц надо использовать не весь вычет, а лишь его часть

Остаток вычета следует перенести на следующие месяцы.