Информация о значении анализа и термина

Теперь, определившись с базовыми определениями, перейдем непосредственно к основной теме обсуждения. Как уже сказано, контроль и анализ «дебиторки» гарантирует отсутствие проблем с падением платежеспособности организации и потерей ликвидности. Здесь уместно поговорить о причинах, которые влияют на размер этого финансового инструмента.

При анализе экономических показателей работы фирмы определяется доля дебиторской задолженности в общем объеме оборотных активов

При анализе экономических показателей работы фирмы определяется доля дебиторской задолженности в общем объеме оборотных активов

Объемы недоимки дебиторов, включенные в текущие ресурсы, зависят от особенностей оборачиваемости капитала предприятия. Появление остатков по указанной позиции характеризуется следующими категориями:

- масштабы сбыта товара и часть реализованной авансом продукции;

- договоренности о перечислении платежей контрагентами;

- платежеспособность и добросовестность партнеров;

- стратегия по взысканию заемных средств.

Как видите, на размеры «дебиторки» влияют комплексные факторы. Кроме того, отдельным нюансом здесь считается и экономический климат. При кризисных явлениях отмечаются резкое увеличение просроченных обязательств партнеров организации. Соответственно, такой нюанс ведет и к падению платежеспособности кредитора.

Доля дебиторской задолженности в общем объеме оборотных активов показывает, насколько эффективно происходит «вливание» капитала компании в сторонние предприятия и как скоро партнеры погашают недоимку

Доля дебиторской задолженности в общем объеме оборотных активов показывает, насколько эффективно происходит «вливание» капитала компании в сторонние предприятия и как скоро партнеры погашают недоимку

Для анализа этой величины экономисты используют различные нормативы, которые позволяют объективно оценить текущее состояние дел фирмы. Основными показателями здесь становится коэффициент и период оборачиваемости, сроки погашения, доля дебиторской задолженности в общем объеме текущих активов, формулу которой рассмотрим ниже, и часть сомнительных долгов дебиторов.

Соответственно, в таких обстоятельствах финансисты изучают качество кредиторской задолженности партнеров организации. Отметим, этот норматив исчисляется в процентах и говорит о целесообразности внедрения изменений экономической политики. Высокие значения здесь свидетельствуют о необходимости смены курса, поскольку подобная величина означает большие объемы отвлечения из бюджета собственных средств.

Чтобы получить корректную информацию о результатах работы в отчетном периоде, уместно проводить комплексный анализ

Чтобы получить корректную информацию о результатах работы в отчетном периоде, уместно проводить комплексный анализ

Снижение же вычисленного значения часто говорит об эффективном управлении организацией. Правда, тут уместно параллельно изучать и другие показатели финансовых обязательств и требований компании. Учитывайте, идеальное соотношение подобных инструментов уравновешивает оба раздела баланса. Причем анализировать обстановку уместно, сравнивая текущую стадию и прошедшие отчетные периоды.

Заключительная часть

Подытожим сказанное выше. Периодическая оценка финансового состояния предприятия – важная задача для эффективного менеджмента.

Причем в таких ситуациях целью руководителя становится точное выявление удельного веса «дебиторки», поскольку эта позиция указывает на ликвидность актива и работоспособность организации. Учитывайте, чтобы получить реальную картину, потребуется проанализировать и отношение долгов дебиторов к пассиву компании.

Регулярный контроль показателя и своевременное изменение политики управления способствуют упрочению финансового состояния фирмы

Регулярный контроль показателя и своевременное изменение политики управления способствуют упрочению финансового состояния фирмы

Завершающим этапом проделанных действий становится принятие решения по дальнейшему управлению экономикой фирмы. Адекватные меры способствуют восстановлению платежеспособности организации без потери связей с контрагентами. Однако при выявлении партнеров-банкротов уместно провести мероприятия по взысканию недоимки.

Как видите, глубокое знание основ экономики – важный навык для управляющего предприятием. Ведь принятие конкретных решений обуславливает дальнейшее функционирование компании. По указанным причинам корректное заполнение бухгалтерской книги тоже играет ключевую роль. Помните, исследование, которое основано на недостоверных сведениях вряд ли покажет ожидаемый положительный результат.

Особенности вычисления величины

Объем дебиторской задолженности в текущих активах указывает на размер таких вложений на условную единицу собственности предприятия. Чтобы вычислить искомый показатель, уместно найти соотношение недоимки дебиторов к оборотному активу и умножить полученную цифру на 100%.

Формула приведенного уравнения выглядит следующим образом: «ДДЗоа = ДЗ / ТА х 100%». В разрезе баланса компании вычисления выполняются так: «позиция 240 (230) / строку 290 х100%».

Норматив исчисляется в процентах и говорит о целесообразности внедрения изменений экономической политики

Норматив исчисляется в процентах и говорит о целесообразности внедрения изменений экономической политики

Отметим, указанные расчеты проводятся на основании информации, указанной в бухгалтерии фирмы, и первичной документации, определяющей взаимоотношения контрагентов. Причем тут целесообразно провести вычисления в разрезе позиций баланса по каждой группе партнеров, а затем вывести суммарный итог. Такой подход способствует выявлению наиболее «слабых» позиций компании.

А вот снижение этой величины трактуется неоднозначно. В ситуациях, когда динамика отрицательная при одновременном сокращении периода погашения, экономисты говорят о грамотном руководстве предприятием и устойчивом финансовом положении. Однако если снижение происходит за счет падения объемов отгрузки товара, в подобных обстоятельствах уместно говорить об упадке деловой активности фирмы.

Исправление ситуации

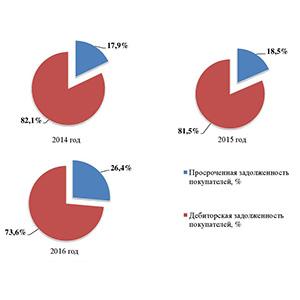

Пример сравнительного исследования доли дебиторской задолженности в текущих активах

Пример сравнительного исследования доли дебиторской задолженности в текущих активах

Когда результаты анализа хозяйственной деятельности компании негативные, уместно внедрить комплексные антикризисные меры, чтобы предупредить необратимость процесса падения ликвидности.

Тут потребуется введение жесткого контроля расчетов с дебиторами

Причем финансисты советуют обращать особое внимание на просроченные компаньонами платежи

В ситуациях, когда предприятие сотрудничает с одним партнером, целесообразно увеличить охват рынков сбыта.

Такие действия способствуют снижению рисков неуплаты из-за распределения актива по нескольким компаниям.

Кроме того, потребуется срочное сбалансирование долгов дебиторов и финансовых обязательств организации. Превалирование «дебиторки» иногда ведет к потере ресурсов фирмы. Высокая же «кредиторка» угрожает платежеспособности предприятия.

При выявлении негативных тенденций уместно принять меры повышения эффективности работы предприятия

При выявлении негативных тенденций уместно принять меры повышения эффективности работы предприятия

Кроме того, тут потребуется вести и штрафы за нарушение условий соглашения. Однако такие нюансы прописываются в договорах с партнерами.

Сюда же уместно и добавить пункт о вероятном приостановлении действия контракта при задержке предыдущего платежа.

Подобное решение способствует скорейшему возврату активов и стимулирует компаньона вовремя погасить начисленные выплаты.

Чтобы контролировать динамику «проблемных» компаний, финансисты рекомендуют ежемесячно отслеживать показатели эффективности работы.

В ситуациях, когда принятые мероприятия улучшают положение фирмы, исследования становятся уместными раз в квартал. Однако игнорирование таких действий приводит к необратимым негативным последствиям для организации.

Заключительные тезисы

Как видите, дебиторская и кредиторская задолженности становятся плюсами, которые определяют курс управления компанией. Соответственно, обе позиции полярно отражаются и в бухгалтерском учете предприятия.

Причем грамотный учет и расшифровка конкретной группы способствует упрощению анализа эффективности функционирования фирмы. Помните, баланс отражает реальное положение дел в компании.

Отражение в активах и пассивах баланса дебиторской и кредиторской задолженности играет важную роль при оценке ликвидности предприятия

Отражение в активах и пассивах баланса дебиторской и кредиторской задолженности играет важную роль при оценке ликвидности предприятия

Здесь удастся увидеть перечень собственности предприятия, узнать о финансовых обязательствах такой организации и сделать выводы о соответствии экономической политике руководителя реалиям. Запомните, в идеале обе части бухгалтерской книги уравновешиваются. По указанным причинам главной задачей экономиста организации становится корректное отражение ситуации в балансе и периодическая инвентаризация задолженностей.

Отметим, целью руководителя фирмы становится увеличение высоколиквидных оборотных фондов при одновременном снижении финансовых обязательств перед компаньонами. Высокое соотношение такого имущества к необоротным ресурсам показывает результаты грамотного управления.

Кроме того, применимо к пассивам, экономисты считают идеальной ситуацией, когда источниками актива становятся прибыль и капитал организации.

Классификация оборотных активов, отражённых в балансе предприятия

Структура данных активов – это имущество, которое можно использовать в процессе производства или перевести в деньги. В их состав входят:

- Запас сырья и материала, необходимого для выпуска изделий и входная НДС.

- Всё, что относится к незавершённому производству: товары или работа, которые прошли не все технологические процессы. Так же включаются расходы, которые предприятие произвело в предыдущем отчётном периоде, но входят в себестоимость производимых изделий в последующих периодах производственной деятельности.

- Готовые товары или изделия, которые находятся в складских помещениях организации.

- Дебиторская задолженность.

- Вложения средств предприятием сроком не более, чем на один год для получения прибыли.

- Все деньги, находящиеся на счетах в банках и в кассе учреждения.

Оборотные активы делятся на группы в зависимости от источников, которые их образовали. Они могут формироваться за счёт своих фондов, уставного и резервного, плюс нераспределённая прибыль. Также могут быть приобретены на заёмные деньги – средства кредиторов.

Следующая группа активов зависит от управляемости. Например, нормируемые активы. От них зависит обеспечение непрерывной работы производственного процесса с использованием всех ресурсов. тогда как ненормируемые находятся в обращении, не оказывая влияния на производство товаров (деньги, отправленные покупателю произведённые товары, долги заказчиков).

Находят отражение оборотные активы в разделе бухгалтерского баланса, который так и называется «Оборотные активы». У каждой группы своя строка. Начинаются с 1210 и заканчиваются 1260. Общая стоимость отражается строкой 1200.

Информация о недоимках перед компаньонами

Кредиторская задолженность становится источником для получения имущества компании

Кредиторская задолженность становится источником для получения имущества компании

Теперь перейдем ко второму вопросу и разберемся, кредиторская задолженность в балансе – это актив или пассив.

Здесь ситуация меняется. Соответственно, компания кредитуется за счет партнеров, чтобы увеличить собственный капитал.

Таким образом, «кредиторка» становится средством для увеличения актива – пассивом.

Причем такой заемный капитал используется для повышения ликвидности предприятия и оздоровления экономики.

Отметим, при отражении этой позиции в балансе уместно конкретизировать источники поступления по группам.

Хотя подобный момент не становится обязательным условием ведения бухгалтерии, экономистам целесообразно распределить по группам финансовые и имущественные заемные ресурсы.

Такие действия диктуются спецификой работы организации и областью функционировании фирмы.

Соответственно, эта позиция отражается в правой части таблицы баланса — пассиве

Соответственно, эта позиция отражается в правой части таблицы баланса — пассиве

Отметим, аналогичное толкование отражения позиции в балансе фирмы приводится и в ПБУ 4/99.

Здесь сказано, что существенные показатели, влияющие на оценку экономической динамики развития организации, целесообразно конкретизировать с расшифровкой.

Кроме того, определившись с вопросом, кредиторская задолженность – это актив или пассив, сотрудники финансового отдела корректно сведут баланс.

Учитывайте, для анализа показателей финансовой стабильности используют комплексные сведения бухгалтерской книги предприятия.

Эта процедура необходима для руководителей компаний, которые заинтересованы в укреплении позиций фирмы на рынке и динамичном развитии организации. Чтобы разобраться с такими деталями, изучим главные принципы внесения подобных записей.

Подробности учета

«Кредиторка» отражается в балансе строкой 1520. При этом расшифровка конкретной позиции тут предусмотрена в стр. 15201–15207. Отметим, статьи, по которым предприятие задолжало контрагентам, принято делить на такие подразделы:

- поставщики;

- покупатели;

- персонал;

- бюджет;

- внебюджетные структуры;

- другие контрагенты.

Однако тут уместно учесть, что расчетные позиции считаются переходящими. По этой причине запись конкретной операции в баланс определяется обстоятельствами поступления или расхода средств.

Учитывайте, записи о задолженностях предприятия вносятся в бухгалтерию на основании первичной документации

Учитывайте, записи о задолженностях предприятия вносятся в бухгалтерию на основании первичной документации

Помните, учет недоимки перед партнерами ведется на основании первичной документации. В этой ситуации используются соглашения или договора о поставках. Причем сумма, которая отражена в контракте, в 80% случаев становится фактическим размером долгов. Однако тут встречаются и исключения, например, при сделках товарообмена.

Учитывайте, кредиторская задолженность считается «худшим» пассивом при отрицательном значении в пассиве баланса. Экономисты говорят, когда источником актива организации становится эта часть бухгалтерии, появляются основания для признания неплатежеспособности такого предприятия. Ведь погашение недоимки в подобных обстоятельствах неизменно приводит к банкротству и потере ликвидности капитала.

Принципы отражения счетов

Отметим, в корректно заполненной бухгалтерской книге размер пассива равен величине активов. В ситуациях, когда баланс не сходится, экономист ошибся с выбором позиции отражения конкретной операции. Тут целесообразно пересмотреть записи отчетного периода, чтобы найти и устранить неточность.

В балансе оба раздела распределяются и по срокам погашения

В балансе оба раздела распределяются и по срокам погашения

В случае, когда на предприятии образуются остатки по активно-пассивным счетам проведенных расчетных операций, сотрудник экономического отдела выводит дебетовое и кредитовое сальдо. Напомним, взаимозачеты обеих позиций – ошибка. Кроме того, в балансе оба раздела подразделяются и по срокам погашения. Здесь используется деление на краткосрочные и долгосрочные обязательства.

Теоретические аспекты вопроса

Дебиторская задолженность – это оборотные активы сферы производственного процесса компании, когда предприятие временно размещает ликвидный капитал у контрагента с целью извлечения прибыли

Дебиторская задолженность – это оборотные активы сферы производственного процесса компании, когда предприятие временно размещает ликвидный капитал у контрагента с целью извлечения прибыли

Начнем обсуждение с уточнения базовых терминов. Дебиторская задолженность – это оборотные активы сферы производственного процесса компании, когда предприятие временно размещает ликвидный капитал у контрагента с целью извлечения прибыли.

Соответственно, этот показатель определяет размер получения потенциальной денежной массы компанией в будущем. Такие действия практикуются в мире для расширения сферы сбыта продукции и охвата рынка.

Однако подобная функция несет и скрытые для компании угрозы. Задержки с выплатами средств или отказ партнера возмещать ущерб означают для кредитора убытки.

По указанной причине грамотные управляющие регулярно регулируют рост такого показателя. Кроме того, здесь уместна и разработка эффективной политики взаимодействия с контрагентом. Причем для оценки вероятных рисков используется и рассматриваемый показатель.

Дебиторская задолженность относится к оборотным средствам и активам предприятия

Дебиторская задолженность относится к оборотным средствам и активам предприятия

Здесь важным нюансом становится и определение текущих или оборотных ресурсов.

Экономисты относят к таким средствам активы предприятия, которые обращаясь, возвращаются в денежный эквивалент на протяжении одного года.

Тут появляются вопросы, ведь «дебиторка» предполагает и долгосрочные соглашения. Однако даже в таких ситуациях кредитор вправе вернуть заемные средства, продав недоимку по договору цессии.

Еще один момент, который важно учитывать – принадлежность «дебиторки» к ликвидному имуществу организации. Помните, к активам финансисты относят собственность компании, а к пассиву – средства для получения этого имущества

Таким образом, долги дебиторов признаны оборотным активом фирмы. Причем эти ресурсы используются предприятием для решения комплексных задач, в том числе, и расширения рынков сбыта.

Сведения об оборотных активах

Экономисты относят дебиторскую задолженность к оборотным активам, которые считаются высоколиквидными ресурсами

Экономисты относят дебиторскую задолженность к оборотным активам, которые считаются высоколиквидными ресурсами

Теперь вернемся к обсуждению теоретических вопросов и определимся, к каким активам относится дебиторская задолженность.

Поскольку этот раздел баланса определяет собственность компании, тут известна классификация по структуре, распределению и участию объекта в формировании бюджета предприятия.

Экономисты делят активы на оборотные и необоротные средства. К первой группе относятся финансовые средства и эквиваленты таких ресурсов, которые требуются для потребления либо продажи на протяжении отчетного периода.

К этой категории финансисты определяют деньги на банковских счетах и наличность в кассах, запасы производства и краткосрочные вложения инвесторов, долги дебиторов и текущую недоимку со сроком погашения до 12 месяцев.

«Дебиторка» считается оборотным фондом организации, поскольку такой капитал временно размещается у контрагентов с целью получения прибыли в будущем

«Дебиторка» считается оборотным фондом организации, поскольку такой капитал временно размещается у контрагентов с целью получения прибыли в будущем

Таким образом, «дебиторка» считается оборотным фондом организации – ведь такой капитал временно размещается у контрагентов с целью получения прибыли в будущем.

Соответственно, заемные средства постоянно обращаются, принося предприятию выручку. Отметим, высокие показатели этой величины вкупе с низким значением кредиторской задолженности говорят о грамотной стратегии экономического развития.

Однако здесь уместно проведение комплексной оценки и сличения коэффициентов и периода оборачиваемости обеих величин. Помните, превышение «кредиторки» над долгами дебиторов – негативный сигнал для руководителя компании.

Экономисты говорят, что стандартный показатель соотношения задолженностей для динамично развивающихся организаций составляет единицу.