Формы заемного капитала

Специалисты подразделяют сторонние средства по целевому предназначению, в классификации принято выделять:

- предназначающиеся для увеличения основного фонда и объектов интеллектуальной собственности (НМА)

- для увеличения средств оборота

- используемые для удовлетворения возникших социальных нужд

По форме временно полученный финансовый капитал (в денежном или ином виде) делится:

- на сторонний и внутренний – соответственно источнику привлечения

- выдаваемый под залог или заклад, поручительство или без него – по типу обеспечения

Привлеченные финансы компании могут быть представлены следующими разновидностями ответственности (см. таблицу 1).

|

Наименование |

Описание |

Что относят |

|

Отдаленные |

Они представлены любым типом привлечения посторонних средств, которые могут использоваться предприятием больше одного календарного года. Основные варианты займа включают банковское кредитование и задолженности – по налоговым кредитам, финансовой помощи, которая предоставлялась с условием возврата и пр. То есть подразумеваются все варианты: либо не погашенные в указанные обязательствами сроки, либо у которых дата возврата еще не пришла. |

|

|

Краткосрочные |

В список включены все виды сторонних материальных средств, которые можно использовать не больше 12 месяцев. |

кредиты, взятые у банков, или средства, которые требуется погасить в ближайшее время или которые остались в виде задолженности после окончания сроков возврата |

|

разнообразные варианты задолженности компании: по полученным услугам, товарам или работам, по авансовой предоплате или выданным вексельным документам, по расчетам с бюджетом и иными внебюджетными организациями, по заработной плате, взаиморасчетам с дочерними компаниями или другими спонсорами |

В список ответственности фирмы в виде одолженного капитала включаются любые полученные материальные средства, вне зависимости от требований по срокам их погашения и разновидностей источников получения.

Деление капитала компании на видео:

Особенности долгосрочной кредиторской задолженности

Могут ухудшаться отношения с организациями-партнерами и налоговыми органами, что может поставить организацию буквально на грань выживания. Среди заемных средств особое место занимает долгосрочная кредиторская задолженность. Долгосрочная кредиторская задолженность (КЗ) – обязательства организации по отношению к другим субъектам хозяйствования, превышающие срок в размере одного года.

Чтобы уметь успешно управлять долгами компании следует определить их оптимальное соотношение к собственным оборотным средствам и разработать систему отношений с кредиторами, позволяющую максимально выгодное использование чужих средств.

С одной стороны, получается, что долгосрочная КЗ – это часть, доля имущества, принадлежащая предприятию на законных основаниях, переданная ей кредитором на основании соглашения, с другой стороны – это долг, выступающий объектом создаваемых обязательственных правоотношений.

Учитывая механизмы инфляции можно заметить, что использование долгосрочной задолженности в финансовой деятельности фирмы бывает полезным, так как фактическая стоимость денег в момент получения существенно отличается от стоимости средств на момент оплаты.

Оценка заемного капитала

Упрощенно оценка заемных средств возможна на основании оценки суммы долгосрочных и краткосрочных пассивов по данным бухгалтерского баланса. По балансу в группах статей «Заемные средства» (раздел «Долгосрочные пассивы») отражаются обычно непогашенные суммы заемных средств, которые необходимо погасить в соответствии с договорами более чем через 12 месяцев с отчетной даты. В «Краткосрочных пассивах» выделяют группы статей, показывающих суммы краткосрочных пассивов, которые не нашли отражения в других статьях этого раздела. Среди них можно выделить:

- Резервы предстоящих платежей и расходов.

- Расчеты по дивидендам.

- Доходы будущих периодов.

- Другие краткосрочные пассивы.

Заемными средствами принято считать полученные от сторонних источников деньги, которые необходимо будет вернуть обратно на определенных условиях. Такие средства служат предприятиям в качестве финансовой поддержки в момент кризиса или другой ситуации, когда не хватает своего капитала.

Отражение заемного капитала в балансе

Фактическое поступление средств заемного капитала в бухгалтерском учете отражается следующей проводкой:

Фактическое поступление средств заемного капитала в бухгалтерском учете отражается следующей проводкой:

Дебет счета учета имущества (зависимо от формы внесения),

Кредит «Расчеты с учредителями» (счет 75).

Учет заемного капитала отражается на счетах 66 и 67 (Расчеты по краткосрочным и долгосрочным кредитам).

Счет 66 предназначен для отражения информации о состоянии кредитов и займов сроком до 12 месяцев.

Сумма, полученных фирмой краткосрочных кредитов в бухучете отражается так:

Дебет счетов 50, 51,52 (учет денежных средств),

Кредит счета 66.

-

-

- Дебет «Расчетные счета»,

- Кредит 66;

- Дебет «Расчетные счета»,

- Кредит «Доходы будущих периодов»

-

Если облигации реализуются ниже номинала, то разница начисляется в течение периода обращения облигаций. Причитающиеся проценты по полученным кредитам отражаются записью:

Дебет «Прочие доходы»,

Кредит «Расчеты по кредитам и займам».

По видам займов, кредитов, кредитным компаниям, предоставившим их, ведется аналитический учет.

При погашении кредитов счет 66 дебетуется, при этом кредитуется счет учета денежных средств

Привлечение заемного капитала предусматривает повышение скорости оборачиваемости капитала.

С помощью анализа использования заемного капитала можно сделать выводы по эффективности процессов:

-

-

- сокращение продолжительности цикла производства за счет интенсификации (использование новейших технологий, повышение производительности труда, механизация и автоматизация процессов, полное использование мощностей);

- улучшение организации технического снабжения для обеспечения бесперебойного производства и сокращения времени пребывания капитала в запасах;

- повышение скорости процесса отгрузки и оформления сопроводительных документов;

- повышение уровня исследований рынка, направленных на продвижения товаров (включая изучение рынка, формирование ценовой политики, совершенствование товара, организацию эффективной рекламы).

-

Таким образом, компания, привлекающая заемные средства для конкретных целей, обязана в соответствии с нормами законодательства организовать бухучет кредитов и займов.

Правильность и порядок отражения хозяйственных операций контролирует сама организация.

При этом фирма, применяющая заемные средства, должна отразить в учетной политике счета и субсчета, консолидирующие информацию о состоянии кредитов и займов, информацию об изменении срока задолженности, способ отражения затрат по получению и использованию заемных средств.

Эффективная финансовая деятельность компании невозможна без рационального управления капиталом, привлечения заемных средств.

Прибыль приносит не деятельность предприятия в чистом виде, а непосредственно использование капитала

Он позволяет:

-

- расширять объемы хозяйственной деятельности,

- обеспечивать более эффективное распределение собственных средств,

- ускорять формирование целевых финансовых фондов, то есть повышать рыночную стоимость предприятия.

Дебиторская и кредиторская задолженности – кто и кому должен?

В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками.

С ростом данного показателя увеличивается финансовая стабильность, и наоборот, со снижением коэффициента возрастает зависимость предприятия от кредиторов, что повышает финансовые риски при оценке деятельности компании. Рекомендуемое минимальное значение для данного соотношения — 1.

Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно. Дебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить

Важно: активом считается совокупность имущества, принадлежащего организации

Можно выделить несколько основных способов ее появления: Когда фирма осуществила продажу какого-либо товара или оказание услуги, но оплата за эти товары и услуги еще не поступила. То есть покупатели или заказчики получили желанную продукцию (услугу), а деньги за нее пока не заплатили. При расчетах с подотчетными лицами.

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

Кдн = Д/ EBTIDA,

- Д — сумма долговых обязательств, т. р.;

- EBTIDA — аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

показатель финансового рычага (коэффициент заемного капитала по балансу), который определяется формулой:

ФР = (ДО + КО) / СК,

- ДО — долгосрочные обязательства, т. р.;

- КО — краткосрочные обязательства, т. р.;

- СК — собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 — 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

доля финансирования основных средств за счет «длинных» займов:

Д = ДО / ВА,

где ВА — внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

соотношение оборотных средств и краткосрочных займов определяется формулой:

СОБ = ОА / КО,

где ОА — оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

Отражение заемного капитала в балансе

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 — для краткосрочных обязательств по кредитам и займам.

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2017 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2017 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

Так как проценты в балансе должны учитываться среди краткосрочных долгов, то строки отчета выглядят следующим образом:

В балансе суммы отражаются в тысячах рублей, согласно Приказа №66 н.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Заёмный капитал

— это совокупность материальных вложений, полученные предприятием с целью достижения прибыли. Заёмный капитал способен охарактеризовать общий объём финансовых обязательств фирмы. Речь идёт о сумме долга компании перед банками и партнёрами. Такие финансовые обязательства оформляются в виде товарного или коммерческого кредита.

На сегодняшний день существует несколько видов финансовых обязательств. К ним относятся обязательства, которые возникают вследствие выпуска или продажи облигаций, а также обязательства по векселю.

Говоря о долгосрочных источниках заёмных средств отдельно взятой организации, следует обратить внимание на финансовую аренду, финансирование по договору коммерческой концессии, а также финансирование под уступку денежного требования. Если сравнивать такой вид капитала с собственным, то в отличии от него заёмный имеет установленный конечный срок и безусловно подлежит возврату в полном объёме

В большинстве случаев предусматривается начислением процентной ставки за факт пользования средствами в пользу кредитора

Если сравнивать такой вид капитала с собственным, то в отличии от него заёмный имеет установленный конечный срок и безусловно подлежит возврату в полном объёме. В большинстве случаев предусматривается начислением процентной ставки за факт пользования средствами в пользу кредитора.

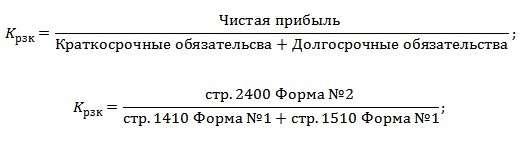

Расчет рентабельности заемного капитала

Показатель эффективности работы компании берется за определенное время: месяц, год или квартал. В расчете участвует среднеарифметическая величина займа за указанный период.

Вычисление проводится по стандартной формуле:

Рентабельность принято рассчитывать в процентном соотношении, для получения исходного значения полученные данные умножают на 100%.

Не существует оптимального или универсального значения для этого показателя. Его анализируют в динамике, проводя анализ с другими компаниями (из одной сферы деятельности).

Предприятия, регулярно использующие дополнительную материальную помощь, находятся в выигрыше по сравнению с фирмами, работающими только с собственными деньгами. Несмотря на обязательство по выплате установленной контрактом процентной ставки, компания повышает свою рентабельность, но экономический эффект оценивается в сравнении с потенциальными доходами (чистой прибылью).

Напишите свой вопрос в форму ниже

Что входит в кредиторскую задолженность

Очень часто вовремя не оплачиваются зарплата персоналу фирмы — и это тоже кредиторская задолженность. Так же к ней относится задолженность перед фондами, не входящими в бюджет, оплата налогов и сборов и пр.

Если замечено злостное уклонение от возмещения «кредиторки», то меры воздействия на компанию описаны в статье 177 УК РФ.

Внимание! К основным видам кредиторского долга относятся следующие подвиды: за товары, услуги и работы, срок оплаты которых еще не наступил; за товары, услуги и работы, которые в рок не оплатили; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетным платежам; по страховым выплатам; по оплате труда и пр. Если предприятие имеет кредитную задолженность, то для него это обстоятельство не является благоприятным фактором, начинают существенно снижаться данные при оценке финансового состояния, будет под сомнением его платежеспособность и ликвидность

Если предприятие имеет кредитную задолженность, то для него это обстоятельство не является благоприятным фактором, начинают существенно снижаться данные при оценке финансового состояния, будет под сомнением его платежеспособность и ликвидность.

Как учитывать чужие средства

Полученные денежные средства, независимо от вида и источника финансирования, учитываются в предприятиях, согласно Плану счетов, утвержденному законодателем:

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 — начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 — увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора!

Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей — ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 — получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 — начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 — перечислен ежемесячный платеж банку 15 000 рублей.

Значение заемного капитала и определение эффективности его использования

Привлечение заемных средств показывает успешность функционирования предприятия и говорит о доверии кредиторов, а также помогает увеличить рентабельность собственных средств. С другой стороны, предприятие берет на себя риск невозможности расчетов по финансовым обязательствам, то есть риск снижения финансовой устойчивости и потери платежеспособности.

Заемный капитал используется и для формирования внеоборотных активов (долгосрочных средств), и для формирования краткосрочного капитала, т.е. оборотных активов. От того, какой вид заемного капитала (краткосрочный или долгосрочный) пошел на формирование долгосрочных или краткосрочных активов зависит ряд экономических и финансовых показателей, характеризующих эффективность работы предприятия. Эффективность использования заемных средств характеризует эффективность финансового управления предприятием в целом.

Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

Источники заемного капитала

Заёмный капитал привлекается в виде кредитов или любой другой финансовой помощи. Под этим термином понимаются также денежные суммы, полученные под залог. Также следует упомянуть о целом ряде альтернативных внешних источниках, которые способны предоставить необходимую денежную сумму под залог на определённый срок при соблюдении некоторых условий выплаты.

Заёмный капитал является неотъемлемой частью всех оборотных средств предприятия. Нет ничего удивительного в том, что любая экономическая деятельность требует регулярного привлечения дополнительных средств. Это жизненно необходимо с целью поддержания и дальнейшего расширения всего производственного процесса. Увеличение капитала также способствует повышению эффективности производственного процесса, внедрению новых технологий производства, освоению новых горизонтов рынка.

Для того, чтобы правильно выбрать источники финансирования, следует учитывать целый ряд факторов.

Главными из них являются:

- масштабы деятельности предприятия,

- специфика производимой продукции,

- тип отрасли,

- связи с различными учреждениями финансового типа,

- репутация на рынке,

- характер государственного регулирования.

Многое определяет также и сама структура капитала, которая используется предприятием. Здесь учитываются аспекты финансовой, инвестиционной и операционной деятельности фирмы. Данный момент необходимо обязательно учитывать, так как это может оказывать непосредственное влияние на уровень рентабельности активов и величину собственного капитала. Правильная структура способна формировать соотношение доходности и возможного риска, который может возникать при развитии предприятия.

Трудно представить современную, быстро развивающуюся фирму, не использующую в текущей деятельности кредитных ресурсов. Потребность в привлеченных денежных средствах может обуславливаться временным дефицитом ликвидности сырья, материалов, производственных мощностей.

Удовлетворять потребности фирмы в заемных средствах принято несколькими путями. Самым популярным источником заемного капитала считается банковский кредит.

Тем не менее, компании, которые решили привлечь заемные средства вряд ли будут руководствоваться одной лишь популярностью финансового инструмента.

Существенными факторами для выбора источника заемных средств также являются проценты за пользование, иные расходы на обслуживание долга.

В связи с этим, помимо банковского кредита, компании привлекают средства путем эмиссии именных ценных бумаг, осуществляют займы у сторонних организаций.

Учет кредитов и займов часто вызывает некоторые трудности. Некоторую сложность составляет отражение расходов в составе затрат организации.

Но при должном подходе к делу и знании основных правил отражения данных операций можно без ошибок составлять необходимые проводки.

Виды кредиторской задолженности

Так как с момента начисления средства, входящие в состав кредиторской задолженности, уже не являются собственностью предприятия, а лишь используются ими до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала.

Кредиторская задолженность, как форма заёмного капитала, характеризуется следующими основными особенностями: 1.

Это бесплатный источник используемых заёмных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия. 2. Размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов.

3.

Вычисление стоимости

Анализ формирования привлеченных средств связан с большим количеством предложений от банковских и иных организаций по кредитованию компаний. В него включены расчеты по итоговой стоимости необходимого предприятию капитала в разрезе составляющих его элементов. Особенности представлены:

- Базовым анализом постороннего капитала – под ним подразумевается процентное вознаграждение банка, которое компании предстоит выплачивать ежемесячно. Этот коэффициент заранее оговаривается в соглашении/контракте между двумя компаниями.

- Учетом участия в процессе корректировки налогов – кредитная процентная ставка вносится в сумму издержек. Это позволяет уменьшить размер прибыли, облагаемой налогом, и стоимость одолженных средств на ставку налога на прибыль.

- Сторонние финансы вызывают процессы, провоцирующие обратный денежный отток – в них кроме процентной ставки включается основная часть задолженности перед банком. Они относятся к источникам вероятного риска для компании.

- Взаимосвязью стоимости займа со способностью фирмы к возврату одолженных денег – чем больше этот показатель, тем меньше процентная ставка за использование постороннего капитала. Минимальный размер устанавливается для отдельной категории компаний: без задолженностей, со своевременными налоговыми и прочими выплатами.

Общая стоимость временных финансов (займов) определяется по ставке, которую будет оплачивать фирма банку, из-за нее происходит формирование расходов фирмы-заемщика по эксплуатации долга.

При оценке необходимо принимать во внимание несколько уточнений:

- ставка увеличивается в соответствии с другими затратами – они оговариваются в договоре и могут быть представлены страховым обслуживанием кредита за счет заемщика

- ставка снижается – на размер прямого налога, что позволяет реально отразить расходы компании по привлечению посторонних финансов

Участие заемного капитала в фондах компании

Для эффективной работы любого предприятия нужно регулярно привлекать посторонние средства. Пользование ими помогает:

- увеличить объем производства компании

- повысить эффективность использования средств, входящих в собственность фирмы

- ускорить процессы создания специализированных фондов различной целевой направленности

Итогом работы с привлеченными деньгами становится повышение рыночной стоимости хозяйствующего субъекта. Основа любой деятельности – это собственные средства компании, но в некоторых отраслях экономики количество заемных денег превосходит объемы личных материальных ценностей предприятия.

Развитие компании связано с постепенным избавлением от ранее заключенных обязательств (путем выплат), в ходе которого возникает проблема, основанная на необходимости получения вторичной финансовой помощи в форме кредитования. Разновидности доступных займов отличаются многообразием, но все они требуют погашения в точно установленное контактом время.

Разделение заемных средств в балансе по длительности использования

Раздел 4 отражает наличие в распоряжении предприятия или учреждения долгосрочных средств, привлеченных на срок более 365 дней, раздел 5 — краткосрочных, привлеченных на срок до 12 месяцев.

В разделе «Долгосрочные обязательства» (4 раздел, пассив) показываются средства по следующим строкам:

- 1410 — Заемные средства;

- В разделе «Краткосрочные обязательства» (5 раздел, пассив) отображаются строки: 1510- Заемные средства.

Сумма, показанная по этим строкам в балансе может быть структурирована путем расшифровки отдельных показателей — будут дополнительно прописаны строки 14101, 14102, 15101, 15102.

Напомним, что для учета кредитов и заимствованных средств используются:

- Счет 66 — для отображения движения средств краткосрочных кредитов и займов;

- Счет 67 — то же, для долгосрочных кредитов и займов.

Следуя Правилам бухгалтерского учета 15/2008 субъект учета обязан разделять сумму кредита или займа и процентов по ним. Для уточнения сумм открываются субсчета:

Открыв ать субсчета целесообразно при наличии в структуре финансов предприятия и кредитов (средств, привлеченных в кредитных учреждениях), и займов (средств, предоставленных не кредитными организациями); наличии срочных и просроченных процентов.

Аналогично разносятся суммы по субсчетам к бухгалтерскому счету 67.

При отражении процентов оптимально учитывать особенность их начисления, прописанную в договоре о предоставлении кредита; они могут начисляться:

- Ежемесячно на конкретную дату;

- Одноразово согласно договору (как правило, один раз в год, квартал или одновременно с возвратом тела долга).

При ежемесячном начислении проводится запись по кредиту счета 66 (соответствующего субсчета) в дебет счета 91 — (Прочие расходы) в день, прописанный соглашением. При едино разовом начислении лучше всего отражать в учете расходы по процентам на конец каждого месяца и в день уплаты процентов. Проведения при этом аналогичны вышеописанным.

В строке баланса расходы по процентам будут детализированы в дополнительных строках.

Процентные начисления по всем видам кредитов и займов следует считать краткосрочными обязательствами, так как периодичность их начисления и отражения не превышает 365 дней.

Первый этап

Требует анализа возможностей по получению и дальнейшему использованию сторонних источников. Из полученной информации делается вывод о разумности их применения в отдельных вариациях и объемах. Для этого:

- нужно вывести размер капитала и его динамики в сравнении с объемом имеющихся активов, проходящими инвестиционными программами и масштабом операций

- провести анализ динамики основных форм займов и длительность их использования

- оценить условия, выдвинутые кредитными организациями, соотнести с обстановкой финансового и товарного рынка на данный момент

Изучение эффективности займа проводится при помощи показателя рентабельности и оборота.

Финансовый анализ зависимости

Насколько сильно нуждается компания в заемных средствах, решать только руководству.

С одной стороны, заемный капитал — это мощный ресурс, необходимый во многих ситуациях. Например, если надо расширить экономическую деятельность и купить дорогостоящее оборудование, которое сможет быстро себя окупить и принести прибыль. С другой стороны, очень легко попасть в финансовую зависимость и начать привлекать чужие деньги при малейшем кризисе, что неизбежно повлечет за собой высокий темп возрастания задолженности.

Поэтому надо делать анализ этой статьи баланса. Наиболее простой способ проанализировать ситуацию — рассчитать коэффициент финансовой зависимости. Он показывает соотношение собственного капитала по отношению к заемным средствам. Формула подсчета зависимости:

К ФЗ = Собственный капитал / заемный капитал.

Под собственным капиталом понимают сведения, содержащиеся в разделе баланса III Капитал и резервы:

- уставный капитал;

- нераспределенная прибыль прошлых лет;

- нераспределенная прибыль отчетного периода.

К займам и кредитам для подсчета надо прибавить кредиторскую задолженность предприятия. Если по итогам расчета коэффициент больше 1, то это означает, что собственные средства составляют основную часть капиталов компании, то есть достаточную финансовую устойчивость.

Соответственно, показатель менее 1 будет являться свидетельством превышения заемных средств над собственными. Это означает, что финансовая уязвимость компании будет расти, так как она зависима от сторонних источников и, по сути, работает в долг.

Необходимо внимательно следить за ростом доли заемного капитала в структуре баланса, так как чужие средства придется возвращать. Между тем могут меняться условия договоров, увеличиваться процентные ставки, и фирма начнет отставать от графика возврата платежей, что может привести к разорению и банкротству.

Виктор Степанов, 2018-03-14

Методы привлечения заемных средств

Заемные средства чаще всего привлекаются для воспроизводства оборотных активов.

Заемные средства чаще всего привлекаются для воспроизводства оборотных активов.

Основными кредиторами компании являются:

-

-

- банковские и другие финансово-кредитные учреждения;

- потребители продукции и фирмы-поставщики (коммерческое кредитование);

- фондовый рынок (размещение ценных бумаг).

-

Каким бы путем не привлекались средства, их необходимо обеспечить соответствующими активами.

Особое значение обеспеченность приобретает при привлечении средств непосредственно в денежной форме.

Выделяют различные методы привлечения заемных средств. Они привлекается с целью обеспечения хозяйственной деятельности фирмы в следующих формах:

- средства в нацвалюте;

- средства в инвалюте;

- товарная форма (поставки с отсрочкой платежей);

- получение основных фондов на условиях лизинга или аренды;

- иные формы (получение нематериальных активов с определенной отсрочкой).

Выбор методов привлечения средств компания осуществляет самостоятельно, опираясь на цели и особенности своей хозяйственной деятельности

В зависимости от степени обеспечения привлекаемых средств принято выделять:

-

-

- необеспеченные кредиты. Они выдаются, как правило, компаниям, которые хорошо зарекомендовала себя тщательным выполнением договорных условий;

- обеспеченные кредиты. Подразумевают следующие формы обеспечения: поручительства перед кредитором, гарантии, материальное обеспечение.

-

Нормативной базой учета заемного капитала выступают:

-

-

- Гражданский кодекс,

- Налоговый кодекс, Положения №34н, 43н, 60н,

- Положения бухучета «Учет займов и кредитов», «Расходы организации», «Принципы учета основных средств».

-

Чем отличается дебиторская задолженность от кредиторской задолженности

Другими словами, это ваши средства и ваше имущество, которое в данный момент находится вне вашей организации ввиду каких-либо причин. Конечно, явление это временное.

Она может быть:

- Неоправданная – возникает, если дебиторы по каким-либо причинам не могут погасить долг. Это никогда не входит в планы предприятия и влияет отрицательно на финансовое состояние организации.

- Обычная – это выдача другому предприятию или лицу своего рода кредита, который погашается в срок и в соответствии со всеми требованиями организации;

Чтобы не возникало неоправданной дебиторской задолженности, организация может предпринять такие шаги:

- устанавливает в письменной форме сроки погашения долга;

- отрабатывает собственную политику возврата долга;

- анализирует платежеспособность предприятия;

- накапливает запасной фонд с целью не стать должником.