Государственные и муниципальные эмиссионные бумаги, как вид фин.вложений

Ценные бумаги

Государство, субъекты РФ, крупные муниципальные образования могут эмитировать цен. бумаги, чтобы привлечь дополнительные денежные ресурсы граждан, юр. лиц, иностранных инвесторов на покрытие дефицита в бюджетах различного уровня. При этом заключается договор, описывающий условия сделки, долговые обязательства, за исполнение которых ответственен эмитент. Эмитент в данном случае выступает гарантом погашения займй, предоставляемого в виде государственных и мун. займов или в виде прямого кредита.

Финансовые вложения

Чаще всего государство, субъекты РФ и муниципалитеты выпускают облигации. Они являются эмиссионными цен. бумагами, закрепляющими право их владельца на возмещение эмитентом их номинала и купонного дохода на оговоренную дату.

Фед. орган исполнительной ветви власти, который является юридическим лицом, организует эмиссию гос. ценных бумаг — облигаций краткосрочного займа или облигаций федерального займа.

Эмиссию ценных бумаг от имени муниципалитета осуществляет орган местного самоуправления в порядке, который установлен действующим законодательством.

Пределы по эмиссии государственных и муниципальных цен. бумаг устанавливаются Правительством РФ и не могут превышать объем государственного долга.

Виды финансовых вложений и их оценка

Осуществлению финансовых вложений должен предшествовать тщательный анализ рынка финансовых активов, что способствует выбору оптимального варианта, обеспечивающего надежность и прибыльность осуществляемых вложений.

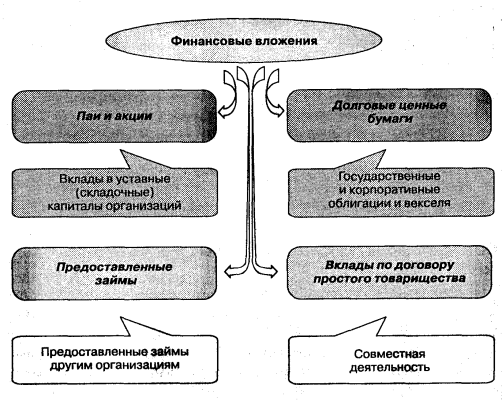

Финансовые вложения — инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных ценных бумаг; средства, предоставленные взаймы на территории России и за ее пределами; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В соответствии с ПБУ 19/02 «Учет финансовых вложений» в состав финансовых вложений организации для целей бухгалтерского учета необходимо включать следующие активы: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества (табл.12.1).

2 Формы финансовых инвестиций

Различают следующие формы финансового инвестирования:

- Инвестиции капитала в уставные фонды предприятий – эта форма финансового инвестирования позволяет инвестору иметь тесную связь с операционной деятельностью предприятия. По сути, она подменяет реальное инвестирование, однако отличается меньшей капиталоемкостью и большей оперативностью. Как правило, осуществляется для решения конкретных задач, стоящих перед предприятием – выход на новые рынки сбыта, расширение ассортимента продукции, инновационные решения, другие направления стратегического развития предприятия. Основной целью инвестора в этом случае является не столько высокий доход, сколько финансовое влияние на предприятии для формирования возможности стабильного получения своей доли операционной прибыли.

- Вложение капитала в различные доходные виды инструментов денежного рынка. Такая форма финансового инвестирования предусматривает эффективное использование денежных активов предприятия, которые временно свободны и не задействованы в производственно-хозяйственном цикле. Наиболее распространённым видом этой формы инвестирования является депозит в коммерческих банках.

- Вложение капитала в различные доходные инструменты фондового рынка. Эта наиболее массовая форма характеризуется вложением капитала в ценные бумаги, свободно обращающиеся на фондовых рынках. Популярность инвестиций в ценные бумаги и производные от них инструменты (деривативы) обусловлена наличием большого перечня инструментов, высокой потенциальной доходностью, множеством инвестиционных стратегий и различной длительностью временных периодов инвестирования.

Учет вкладов в уставный капитал других организаций

Принятие решения об осуществлении финансовых вложений в уставные капиталы дочерних и других хозяйственных обществ отражаются по дебету счета 58/1 «Паи и акции».

Внесение в уставный капитал другой организации ценных бумаг отражается следующим образом:

- дебет счета 58/1″Паи и акции»,

- кредит счета 51 «Расчетные счета».

Передача в уставный капитал другой организации разных видов имущества по договорной стоимости (материалов, основных средств, нематериальных активов) оформляется записью:

- дебет счета 58/1 «Паи и акции»,

- кредит счета 91 «Прочие доходы и расходы»;

списание переданного имущества (по балансовой стоимости):

- дебет счета 91 «Прочие доходы и расходы»,

- кредит счета 01 «Основные средства»,

- кредит счета 04 «Нематериальные активы»,

- кредит счета 10 «Материалы» — списание начисленной амортизации по передаваемым объектам,

- дебет счета 02 «Амортизация основных средств»,

- дебет счета 05 «Амортизация нематериальных активов»,

- кредит счета 91 «Прочие доходы и расходы»;

начисление доходов по вкладам в уставный капитал других организаций:

- дебет счета 76/1 «Расчеты по причитающимся дивидендам и другим доходам»;

- кредит счета 91 «Прочие доходы и расходы»;

поступление доходов на расчетный счет:

- дебет счета 51 «Расчетные счета»,

- кредит счета 76/1 «Расчеты по причитающимся дивидендам и другим доходам».

При передаче в уставный капитал организации материальных активов, начисленные доходы облагаются налогом по ставке 6%.

Контроль за текущем состоянием вложений

Все виды активов подлежат обязательному периодическому контролю. Ревизия финансовых вложений заключается в проверке соответствия действующему законодательству всех операций по их учету.

Проверка на обесценение финансовых вложений производится не реже, чем раз в год (п. 38 ПБУ 19/02). К признакам обесценения относятся:

- Снижение рыночной стоимости ценных бумаг, имеющихся в собственности организации.

- Признаки банкротства у эмитента ценных бумаг либо должника по договору займа.

- Снижение поступлений в виде процентов или дивидендов, если есть основания предполагать, что оно продолжится и в будущем.

Если выявлены факты обесценения, на эту сумму создается резерв, а в учете вложения показывают за вычетом суммы сформированного резерва. Резерв создается за счет финансовых результатов деятельности организации.

При последующих проверках могут быть выявлены факты как дальнейшего снижения, так и роста стоимости вложений. В этом случае сумма резерва корректируется в сторону увеличения или уменьшения.

При создании или увеличении резерва делается следующая проводка:

ДТ 91-2 – КТ 59

Резерв может уменьшаться (при переоценке стоимости вложения в сторону увеличения) или списываться (при выбытии вложений). В этом случае проводка будет обратная.

ДТ 59 — КТ 91-1

Финансовые вложения, произведенные на короткий срок

Фин. вложения такого рода не осуществляются на срок, превышающий год. К ним относят вложения ден. средств в различные ценные бумаги.

Зачастую, акции, как разновидность краткосрочных вложений, покупаются большими пакетами. Это делается с целью их более выгодной последующей продажи и, соответственно, для получения дополнительной прибыли.

Еще одним инструментом фин. вложений является займ, который предоставляется другому предприятию на определенных условиях на срок не более года.

Наряду с вышеупомянутыми видами вложений депозитный сертификат коммерческого банка также является способом вложить финансовые ресурсы. Например, можно внести капитал на депозит в коммерческий банк или же купить у третьих лиц депозитный сертификат, при условии, что срок вложения не превысит двенадцати месяцев.

1 Понятие и характеристика финансовых инвестиций

Финансовые инвестиции относятся к наиболее широко распространенным видам вложений свободного капитала частных и институциональных инвесторов. Они представляют собой операции по приобретению различных финансовых инструментов и ориентированы на получение прибыли. Кроме того, финансовые инвестиции могут преследовать такие цели – контроль над компанией-эмитентом, диверсификация рисков, сохранение капитала.

В условиях рыночной экономики именно на финансовые инвестиции приходится большая часть вложений капитала, что обусловлено более высокой эффективностью использования инвестиционных ресурсов – инвестор может получить большую доходность на вложенный капитал, относительно доходности от операционной деятельности на объектах реальной экономики и товарных рынках.

Учет финансовых вложений в акции других организаций

Оплата акций, приобретенных у других организаций, производится за денежные средства, а также посредством внесения основных средств и прочих активов.

Акция — ценная бумага, удостоверяющая факт взноса определенной суммы в уставный капитал акционерного общества и дающая право владельцу на получение определенной доли в виде дивиденда.

Акции:

1) в зависимости от объема прав, предоставляемых владельцам подразделяются на:

- обыкновенные (дают право участвовать в общем собрании акционеров и на получение дивидендов);

- привилегированные (дают право участвовать в управлении АО и на фиксированные дивиденды);

2) в зависимости от способа обозначения лица подразделяются на:

- именные (содержат имя собственника, фиксируются в реестре акционеров);

- предъявителя (не содержат имени собственника, общество не имеет информации о своих пайщиках).

Акции имеют определенные виды оценки:

- номинальная стоимость;

- рыночная курсовая стоимость;

- балансовая стоимость.

Номинальная стоимость — обозначена на самой акции.

Балансовая стоимость — величина капитала акционеров, приходящегося на одну акцию.

Рыночная (курсовая) стоимость — цена, по которой акция продается или покупается на рынке ценных бумаг.

оплата полной стоимости пакета акций другой организации (списание фактических затрат):

- дебет счета 58 «Финансовые вложения»,

- кредит счета 51 «Расчетные счета».

Отражение на счетах передачи имущества в виде основных средств и прочих активов при оплате акций производится аналогично отражению на счетах передачи имущества в уставные капиталы других организаций.

После приобретения акций на них начисляются дивиденды:

начисление дивидендов:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

- кредит счета 99 «Прибыли и убытки»;

поступление дивидендов акционеру:

- дебет счета 51 «Расчетные счета»,

- кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

При продаже акций у инвестора:

отражение продажной цены акций при их реализации:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

- кредит счета 91 «Прочие доходы и расходы»;

отражение балансовой стоимости акций при их реализации:

- дебет счета 91 «Прочие доходы и расходы»,

- кредит счета 58 «Финансовые вложения»;

списание финансового результата от реализации акций:

- дебет счета 91 «Прочие доходы и расходы»,

- кредит счета 99 «Прибыли и убытки»,

или:

- дебет счета 99 «Прибыли и убытки»,

- кредит счета 91 «Прочие доходы и расходы».

Финансовые вложения: понятие, классификация

| К финансовым вложениям относятся | К финансовым вложениям не относятся |

|---|---|

| Государственные и муниципальные ценные бумаги | Собственные акции, выкупленные у акционеров |

| Ценные бумаги других организаций, в т.ч. облигации, векселя | Векселя, выданные организацией векселедателем организации-продавцу при расчетах за продукцию, услуги, работы |

| Вклады в уставные (складочные) капиталы других организаций, в т.ч. дочерних и зависимых хозяйственных обществ | Вложения в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые за плату во временное пользование с целью получения дохода |

| предоставленные другим организациям займы | Драгоценные металлы, ювелирные изделия, произведения искусства и другие аналогичные ценности, приобретенные не для осуществления обычных видов деятельности |

| Депозитные вклады в кредитных организациях | |

| Дебиторская задолженность, приобретенная на основании уступки права требования и т.д. | |

| В составе финансовых вложений учитываются также вклады организации — товарища по договору простого товарищества. | Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями. |

Финансовые вложения, как экономический термин, представляют собой инвестирование высвобожденных денежных средств, способное приносить доход в течение определенного времени.

В общем виде абсолютно все финансовые вложения условно делятся на краткосрочные и долгосрочные. Предполагается, что краткий срок – это когда средства вкладываются на срок не более года. Ну а долгим сроком для вложений финансовых активов считается их размещение на срок свыше года. Как правило, долгосрочные вложения обеспечиваются собственными средствами, например, из чистой прибыли или за счет амортизации. Реже привлекаются кредиты коммерческих банков, займы у других предприятий.

Чтобы рассчитать эффективность финансовых вложений используют несколько методик, например, факторный анализ, способный рассчитать влияние структуры вложений и доходности по каждому из них на общую среднюю доходность от произведенных фин. вложений.

Периодически проводится ревизия вложений, а именно проверяется их подлинность, законность, правильность документального оформления проводимых операций, сделок. Эти мероприятия являются мерами финансового контроля за вложениями денежных средств. Это необходимо, чтобы выявлять фиктивные и скрытые операции с финансовыми вложениями.

Финансовые вложения

Финансовые вложения, произведенные на длительный срок

Финансовые вложения, произведенные на длительный срок

Долгосрочные фин. вложения всегда погашаются не ранее чем через год после их осуществления. Срок вклада денежных ресурсов может быть не обозначен, в таком случае вложения также носят долгосрочный характер.

В первую очередь, к долгосрочным относят вложения денежных ср-в в уставной капитал как предприятий-резидентов Российской Федерации, так и иностранных предприятий. Они могут осуществляться как посредством внесения денежных ресурсов, так и в материальной или вещественной форме, из основных средств предприятия.

Также к долгосрочным относят вложения на приобретение пакета ценных бумаг-акций, облигаций сторонних эмитентов, как государственных, так и корпоративных. Акции, обычно, приобретаются только у проверенных, надежных эмитентов, которые способны обеспечить стабильную доходность по ним, на несколько лет. Основной целью таковых вложений является получение стабильного дохода от вложений или же долевое участие в управлении компании, если пакет акций равен или превышает половину акций данного АО. Делается это с целью разорения (банкротства), поглощения предприятия, влияния на ценовую политику предприятия и т.д.

К этой же группе фин. вложений относят и заимствования, которые предоставляются другим предприятиям на долгосрочный период.

Характеристика

Считать финансовые вложения в активы таковыми можно только при одновременном соблюдении трёх условий:

| 1 | Наличие надлежащим образом оформленных документов, подтверждающих существование у организации права:

1. На финансовые вложения. 2. На получение денежных средств или других активов, вытекающее из этого права. |

| 2 | Переход к компании финансовых рисков, связанных с финансовыми вложениями. В частности, это:

|

| 3 | Способность приносить организации экономические выгоды (доход) в будущем в форме:

|

Депозитные вклады

Открытие депозитного счета в коммерческом банке предоставляет возможность его открывателю пополнять счет, получая начисленные проценты от банка за пользование денежными ср-вами вкладчика.

Еще недавно данный вид фин. вложений не пользовался популярностью, т.к. в случае банкротства коммерческого банка возмещалась ничтожно маленькая доля вложенных средств, к тому же, проценты по вкладам были сравнительно небольшие. Сейчас же размер минимального возмещения вклада по депозиту составляет семьсот тысяч рублей, а проценты динамичны, ежегодно растут, что позволяет вкладчикам получать неплохой стабильный прирост ден. средств, хранящихся на депозите.

3 Поговорим об инструментах инвестирования

Типологическими признаками классификации выступают виды инвестиционных активов, в которые осуществляются финансовые инвестиции. К основным финансовым активам можно отнести:

- долевые ценные бумаги (акции различных видов, инвестиционные сертификаты). Подробно ознакомиться со спецификой этих активов можно здесь (статья «Долевые ценные бумаги»);

- долговые ценные бумаги (облигации, сертификаты ПИФов, векселя, чеки, банковские сертификаты). Основным финансовым активом этой группы являются, безусловно, корпоративные облигации. Вы можете получить информацию о них в статье «Корпоративные облигации».

- деривативы (фьючерсные контракты, биржевые опционы). Целью их обращения на рынке является получение прибыли из колебаний цен того или иного биржевого актива.

Главными особенностями производных инвестиционных инструментов являются: формирование цены на основе цены биржевого актива, в качестве которого выступают ценные бумаги; форма их обращения на рынке аналогична обращению ценных бумаг; четко ограниченный период существования; торговля ими позволяет получать прибыль при минимальном размере депозита, поскольку используется кредитное плечо.

Фьючерсные контракты – это стандартные биржевые соглашения между двумя сторонами о покупке или продаже оговоренного базисного актива определённого количества по заранее установленной цене в обусловленном месте. Отличительными чертами этого инструмента являются:

- биржевой характер контракта;

- стандартизация всех параметров, за исключением цены;

- наличие механизма прекращения обязательств по фьючерсному контракту любой из сторон досрочно;

- полная гарантия исполнения всех обязательств, предусмотренных контрактом, которая осуществляется биржей.

В зависимости от базового актива, различают несколько видов фьючерсов: процентные (государственные облигации), валютные, фьючерсы на акции, индексы фондового рынка, товары. Опционные контракты – это производные финансовые инструменты, базовым активом которых выступают различные финансовые инструменты. Диапазон базисных активов опционов по сравнению с фьючерсными контрактами значительно шире.

Свободнообращающийся биржевой опцион (опционный контракт) – это стандартный биржевой договор, который предоставляет право (но не обязательство) на покупку или продажу фьючерсного контракта или биржевого актива по заранее оговоренной цене в течение установленного периода с уплатой за это право премией. То есть суть опционных контрактов заключается в том, что они предоставляют возможность выбора для одной из сторон – исполнить или отказаться от исполнения контракта.

По срокам исполнения различают американский тип опциона – он может быть исполнен в любой момент времени до окончания срока действия, и европейский тип – опцион, который исполняется лишь по дате окончания срока действия контракта.

Основные преимущества опционов заключаются в следующем:

- наличие широкого выбора торговых стратегий;

- высокая рентабельность торговли опционами – уплаченная за опцион небольшая премия может принести в благоприятном случае прибыль, исчисляемую сотнями процентов по отношению к премии;

- минимизация риска при покупке опциона (величина премии);

- возможность торговать биржевыми опционами так же, как и фьючерсами, но при этом в процессе торговли можно менять первоначальную стратегию.

5 Инвестиционный портфель как форма управления финансовыми инвестициями

Под инвестиционным портфелем подразумевается совокупность финансовых инструментов, в которые вложены денежные средства частного инвестора в соответствии с целями, задачами и стратегическими установками инвестора. В зависимости от цели вложения капитала, выделяют портфель дохода, роста и портфель минимизации инвестиционных рисков.

Портфель роста ориентирован на увеличение его рыночной стоимости, что осуществляется включением в него финансовых инструментов, цена которых на рынке имеет тенденцию к стабильному росту. Риск по такому портфелю очень высокий. Портфель дохода формируется за счет инвестиционных инструментов, которые обеспечивают высокие текущие доходы при среднем уровне риска.

Портфель минимизации рисков обеспечивает инвестору надежную защиту от инфляции, а его финансовые инструменты при невысоком уровне дохода имеют высокую ликвидность. В зависимости от стратегии инвестирования, различают агрессивный инвестиционный портфель с высоким риском, взвешенный портфель с умеренным риском и консервативный низкорисковый инвестиционный портфель.

Каждый тип инвестиционного портфеля соответствует определенной инвестиционной стратегии и имеет свою специфику управления им. Уменьшить портфельные риски инвестор может путем диверсификации инвестиционного портфеля по разным его составляющим – видам ценных бумаг, срокам погашения, их эмитентам, отраслям экономики.

В дальнейшем инвестор на регулярной основе должен проводить оценку финансовых показателей каждого из инструментов портфеля. И в случае значимых изменений рыночной конъюнктуры или при получении доходности по тому или иному инструменту ниже прогнозируемого уровня проводить его балансировку, то есть вносить изменения: продавать неэффективные и покупать новые инвестиционные инструменты.

Управление инвестиционным портфелем тоже относится к непростым процессам и требует постоянного анализа как фондового рынка в целом, так и отдельных его инструментов. При отсутствии навыков анализа рынка и опыта управления инвестиционным портфелем это следует поручить профессиональному управляющему.

Таким образом, финансовые инвестиции через инструменты фондового рынка формируют канал, который позволяет свободным денежным средствам превращаться в инвестиции. При этом соблюдаются интересы всех участников этого процесса – как инвесторов, так и компаний-эмитентов.

Учет финансовых вложений

Регулирует учет финансовых вложений ПБУ19/02. Планом счетов для объединения сведений о произведенных инвестициях определен счет 58, а, поскольку вложения классифицируются по категориям, принято для каждой из них открывать субсчета. Например, на сч. 58/1 отражаются приобретенные акции и паи, а на сч. 58/2 – долговые векселя и облигации. Однако следует иметь в виду, что депозитные вклады учитываются на счете 55/3 «Депозитные счета».

В учете инвестиций необходимо ведение строгой аналитики по видам вложений и с обязательным отражением таких сведений:

- название эмитента;

- обозначение и реквизиты ценной бумаги;

- стоимости;

- количество;

- дата покупки/выбытия;

- место хранения.

Осуществление инвестиций (т.е. приобретение вложений) фиксируется в дебете сч. 58 по стоимости понесенных затрат. По кредиту счета 58 отражается выбытие вложений. Полученные от инвестиций доходы находят отражение в составе прочих доходов компании.