Какие ошибки в платежке можно исправить уточнением платежа

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

- номер счета Казначейства;

- наименование банка получателя

- статус;

- КБК;

- ОКТМО;

- ИНН/КПП компании;

- ИНН/КПП получателя денежных средств;

- назначение платежа и др.

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

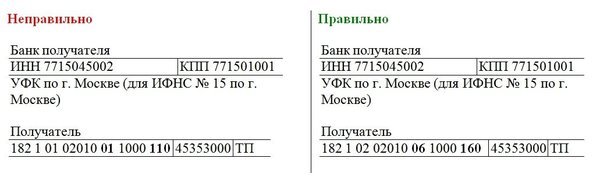

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110. Тогда как верно, внести код — 182 1 02 02010 06 1000 160.

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Неверный КПП в платежном поручении на оплату контрагенту

Сотрудники, составляющие платежные поручения, в платежках иногда указывают неверный КПП получателя или самого отправителя. При составлении платежных документов в системе «Банк-клиент» риск неверного указания КПП собственной фирмы минимален, такие искажения обычно возникают при ручном заполнении платежных документов. Ошибки случаются и по вине контрагента, который не уведомляет своевременно о смене своих реквизитов, включая КПП.

Если в платежном поручении неверно указан КПП плательщика или получателя, а остальные реквизиты правильные, волноваться не следует. Такая ошибка позволяет идентифицировать получателя или отправителя, поэтому банки, как правило, проводят платежи без замечаний. Но проблемы могут возникнуть при зачислении платежа в банке получателя: в отдельных случаях банки запрашивают уточнение реквизитов. Поэтому если вы ошиблись и указали неверно КПП получателя, вначале уточните у него, поступили ли ему деньги. Если нет — можно отправить письмо в свой банк об уточнении реквизитов. Другой вариант при непроведении платежа из-за неверного КПП — дождаться возврата денег на свой счет и повторить перевод средств контрагенту.

Неверно указан налоговый период в платежке по НДФЛ

бух2007 сказал(-а): 12.05.2017 15:03

Аноним сказал(-а): 12.05.2017 15:16

бух2007 сказал(-а): 12.05.2017 15:20

Аноним сказал(-а): 12.05.2017 15:23

Аноним сказал(-а): 12.05.2017 15:34

Аноним сказал(-а): 12.05.2017 17:10

gnews сказал(-а): 12.05.2017 17:12

ИРВИК сказал(-а): 12.05.2017 17:21

Аноним сказал(-а): 12.05.2017 21:11

ZZZhanna сказал(-а): 12.05.2017 21:17

Аноним сказал(-а): 12.05.2017 21:41

бух2007 сказал(-а): 12.05.2017 21:44

ZZZhanna сказал(-а): 12.05.2017 21:53

Аноним сказал(-а): 12.05.2017 22:35

До штрафов и пени у вас дело не дошло не потому, что вы уточнили платежи. Уточнения платежей от штрафов и пеней не спасают.

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Заявление об уточнении: пример

Заявление об уточнении КБК подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

Заявление об уточнении платежа в связи с допущенной ошибкой

| Наименование показателя | Правильное значение показателя |

|---|---|

| КБК (104) | 182 1 01 02010 01 1000 110 |

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты налога в бюджетную систему РФ до дня принятия решения об уточнении платежа.

Копия платежного поручения от 10.01.2019 № 77 на 1 листе прилагается.

Генеральный директор ______Пушкин__________ А.С. Пушкин

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как передать

После того, как письмо будет составлено и подписано соответствующими должностными лицами, его нужно передать в налоговую службу.

Существует несколько распространенных способов передачи документов в ИФНС:

- Плательщик лично обращается в налоговый орган по месту регистрации юридического лица и отдает документы сотруднику.

- Передача осуществляется через представителя. Минус способа – нужна соответствующая доверенность.

- Отправка по почте заказным письмом. Используется, если у составителя нет возможности отправить в ИФНС лично.

- Отправка электронной версии письма с помощью любого электронного средства связи (через СБИС и т. д.) Но у лица должна быть заранее оформлена соответствующая цифровая подпись.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. Скачать образец можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

2.Наименование компании-отправителя, юр. адрес, данные руководителя.

З. Номер документа и дата составления.

Общая часть

Описание проблемы. Неверно указанный КБК или другой код. Просьба об уточнении статуса платежа и осуществление перевода с учетом правильных реквизитов.

Заключение

Перечень документов, если они прилагаются к письму. Дата и подпись.

Хотя в 2019 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

Заблуждение № 3. ИП на УСН в книге доходов и расходов указывает сумму страховых взносов, которые были перечислены

Некоторые налогоплательщики путают понятия: начисленный и перечисленный налог. Эта же путаница возникает и при отражении взносов.

В книге доходов и расходов ИП нужно отражать суммы уплаченных страховых взносов за себя в размере, определяемом исходя из стоимости страхового года (п. 5.6, 5.8 Приказа Минфина РФ ). Если у ИП есть работники, в книге доходов и расходов нужно показать уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц. Таким образом, если ИП заплатил взносов больше, чем начислил, переплата в КУДиР не показывается.

В КУДиР нужно указывать сумму страховых взносов, которая показана в декларации по УСН.

Ошибки в платежном поручении при отправке платежа контрагенту

Ошибки в платежках бывают не только при расчете с ФНС и внебюджетными фондами, они также могут возникнуть при работе с контрагентами. Могут произойти следующие ситуации:

- ИНН указан неправильно. Банк не сможет требовать уточнения от налогоплательщика, если по остальным пунктам платежный документ заполнен верно;

- Основание платежа записано неверно. Так как денежные средства найдут правильного получателя, исправить ситуацию не трудно. Нужно только связаться с ним и затем приложить письмо с его ответом к платежному поручению. Несмотря на безобидность ошибки, исправлять ее нужно, чтобы не путать бухгалтеров и налоговые органы;

- Выделение НДС в платежном поручении компаниям на специальном налоговом режиме. Если предприятию, которое в силу уплаты налогов по специальному налоговому режиму (УСНО, например) не платит НДС, прислать платежку с выделенной суммой данного налога, компания будет вынуждена эту сумму перечислить в бюджет. Когда фирма, уплачивающая НДС по заниженной ставке (0% или 10%) получает платежку с НДС по ставке 18%, она должна будет платить налог по высокой ставке. При возникновении таких ошибок, отправителю требуется направить уточняющее письмо банку, который в свою очередь уведомит банковское учреждение получателя платежа;

- Неверное обозначение цели отправки денег. Деньги перечислялись на одни цели, а в ведомости указаны другие причины отправки, например, делалась предварительная оплата услуг, а в платежке указан займ. Если не исправить положение, уведомив банковские учреждения, налоговая служба не позволит сделать налоговый вычет по авансовому платежу;

- Неправильное указание реквизитов контрагента. Иногда компании забывают сообщить своих партнеров о смене платежных реквизитов, и денежные средства остаются в банке до выяснения обстоятельств. Ближайшие 5 дней сотрудник банка будет наводить справки о том, кому предназначался платеж. Здесь два варианта действий. Либо известить банк об ошибке, либо получить возвращенные на 6-ой день деньги и переоформить платежный документ).

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Действующее законодательство содержит перечень ошибок, которые можно исправить, уточнив платеж (п. 7 ст. 45 НК РФ, Порядок, утв. приказом ФНС от 29.12.2016 № ММВ-7-1/731). Отметим, что в 2020 году уточнить платеж можно даже в том случае, если допущена ошибка в номере счета Казначейства.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Найти допущенную ошибку может налоговая инспекция. В этом случае компании предложат исправить ее, направив в ее адрес сообщение об уточнении реквизитов. Изучив обстоятельства совершения ошибки, нужно подготовить заявление с описанием проблемы и просьбой учесть платеж.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа. На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Теперь вы знаете, как уточнить платеж в налоговую при неверном периоде или в случае совершения других ошибок. Также поясним, как подается заявление об уточнении платежа в связи с ошибкой в КБК.

Что делать, если ошибку допустил банк

В том, что платеж был осуществлен с ошибкой, не всегда виноват плательщик. Иногда решающую роль играет человеческий фактор, поэтому ошибки допускают сотрудники банка. Одна, даже самая незначительная ошибка в реквизитах, может привести к негативным последствиям.

Плательщик узнает об этом на той стадии, когда на неуплаченную сумму начинают начислять штраф.

Для прояснения ситуации следует:

- потребовать от банка письменное объяснение возникшей проблемы;

- составить письмо для ФНС с просьбой пересчитать начисленный штраф;

- приложить к письму документы из банка, банковскую выписку за тот день и т. д.

Нарушение срока оплаты налога или страховых взносов по вине банка

Платежное поручение по взносам и госпошлине за ноябрь 2016 организация представила в банк 10 декабря 2016 года. Но в бюджет ФНС деньги поступили лишь 20 декабря 2016 года. В итоге с 16 по 20 декабря организации начислили пени.

Если деньги поступили в бюджет с опозданием по вине кредитной организации, то ситуацию можно исправить так.

1. Потребуйте от банка письменное объяснение, по какой причине был задержан платеж. Ведь банковские сотрудники обязаны исполнить поручение за один операционный день.

2. Напишите в отделение ФНС заявление с просьбой пересчитать сумму начисленных пеней по взносам в связи с тем, что деньги поступили в бюджет не вовремя по вине банка.

К заявлению приложите:

- то самое письменное объяснение банка;

- платежное поручение на уплату взносов с отметкой банка;

- договор с банком на обслуживание;

- выписку по расчетному счету, чтобы было видно, когда вы подали поручение, и что деньги на счете вашей компании действительно были.

Итак мы рассмотрели важный вопрос

В платежном поручении на уплату налогов есть ошибка. Что делать ?

Важно!

Дабы не допускать проблем подобного рода и не создавать себе дополнительные трудности, лучше несколько раз проверить правильность заполнения платежного поручения, а затем уже совершать по нему оплату.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.