Перечень изменений в новой форме отчетности 6-НДФЛ в 2018 году

Внесенные изменения в бланк декларации 6-НДФЛ (Выдержка из приказа):

1.1. В приложении № 1 «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»:

1.1.1. Титульный лист формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) изложить в редакции согласно приложению № 1 к настоящему приказу;

1.1.2. Штрих-код «15201027» заменить штрих-кодом «15202017».

1.2. В приложение № 2 «Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ» внести изменения согласно приложению № 2 к настоящему приказу.

1.3. В приложение № 3 «Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме» внести изменения согласно приложению № 3 к настоящему приказу.

- Настоящий приказ вступает в силу начиная с представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за налоговый период 2017 года, но не ранее чем через два месяца после его опубликования.

В соответствии Письму ФНС РФ No ГД-4-11/5095@ от 20 марта 2018 года, представители налоговой обязаны принимать отчетность 6-НДФЛ за 2017 год на бланках нового и старого образца.

Налоговые агенты, они же – работодатели, обязуется производить отчет по НДФЛ каждый квартал с нарастающим итогом с 1 января 2016 года.

ИП и организации должны в течение месяца, следующего за первым кварталом (апрель), полугодием (июль) и 9 месяцами (октябрь), предоставлять в налоговую инспекцию расчет сумм НДФЛ удержанных и перечисленных в пользу государственной казны (пункт 2 статьи 230 НК РФ в новой редакции).

Годовой отчет по форме 6-НДФЛ сдается не позднее 1 апреля следующего года. В соответствующем документе отражается обобщенная информация по всем доходам и налогам физических лиц: суммы начисленных и выплаченных им доходов, налоговые вычеты, исчисленные и удержанные суммы подоходного налога, и иная информация, которая необходима для определения суммы НДФЛ. Расчет может быть предоставлен и в бумажной, и в электронной форме. Но стоит учесть, что если численность сотрудников организации, получивших доходы от налогового агента за весь период менее 25 человек, то только тогда декларация 6-НДФЛ будет принята органами ФНС на бумажном носителе (абзац 7 пункт 2 статья 230 Налогового кодекса РФ).

Новая форма 6-НДФЛ утверждена Приказом Федеральной Налоговой Службы РФ No ММВ-7-11/450@ от 14 октября 2015 года «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) и порядка по ее заполнению, а также формата и порядка представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в электронной форме».

Регистрация в Минюсте РФ No 39578 от 30 октября 2015 года.

С 2016 года каждая организация или ИП, объявившие себя налоговыми агентами, и выплачивающие доход физическим лицам, обязаны ежеквартально производить отчет по форме декларации 6-НДФЛ.

Кто сдает отчет в 2019-2020 году?

Расчет подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма сдается организациями и ИП наряду с .

Если у организации есть обособленные подразделения, в которых заняты наемные работники, то заполнить расчет 6-НДФЛ нужно по каждому из них.

НУЖНО ЛИ СДАВАТЬ НУЛЕВОЙ РАСЧЕТ 6-НДФЛ в 2019-2020 ГОДУ?

Несмотря на разъяснения ФНС РФ:

В которых сказано, что если организация или ИП не выплачивают доход физлицам, то представлять расчет не нужно, очень часто ИФНС не принимают эти письма во внимание и штрафуют, а также блокируют расчетные счета, ИП и организаций не сдавших нулевой отчет. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а — сразу по всем работникам один раз в квартал.

Сроки сдачи 6-НДФЛ в 2019 году

сдается каждый квартал не позднее последнего числа месяца, следующего за прошедшим кварталом. Сроки предоставления расчета 6-НДФЛ в 2019 году следующие:

- За I квартал 2019 года — не позднее 3 мая 2019 года.

- За 6 месяцев 2019 года — не позднее 31 июля 2019 года.

- За 9 месяцев 2019 года — не позднее 31 октября 2019 года.

- За 12 месяцев 2019 года — не позднее 2 марта 2020 года (вместе с 2-НДФЛ).

Сроки сдачи 6-НДФЛ в 2020 году

Структуры, занимающиеся разработкой форм отчетности, подумывают об изменении сроков предоставления форм 6-НДФЛ и 2-НДФЛ, причем планируют объединить эти две формы в одну. Точно можем сказать, что в 2019 году такое не произойдет, а в отношении 2020 года пока неизвестно. Мы следим за обновляющейся информацией и своевременно предоставляем ее нашим читателям.

Внимание! Сроки предоставления отчета 6-НДФЛ в 2020 году отличаются от сроков 2019 года. Во-первых перенесен крайний срок сдачи 6-НДФЛ за год

Теперь годовой отчет необходимо сдать на месяц раньше, чем в прошлые годы. Кроме того, с учетом некоторых иных дат выходных дней, согласно производственному календарю 2020 года, крайние сроки сдачи квартальной отчетности также несколько отличаются отличаться:

- За 12 месяцев 2019 года — не позднее 2 марта 2020 года.

- За I квартал 2020 года — не позднее 30 апреля 2020 года.

- За 6 месяцев 2020 года — не позднее 31 июля 2020 года.

- За 9 месяцев 2020 года — не позднее 02 ноября 2020 года.

- За 12 месяцев 2020 года — не позднее 1 марта 2021 года (вместе с 2-НДФЛ).

Дата сдачи 6-НДФЛ в 2019-2020 году

Датой сдачи отчета 6-НДФЛ, отправленного в электронном виде, считается дата получения квитанции, которая является подтверждением даты отправки. Если квитанция получена до 24.00 последнего отчета дня, срок подачи отчета считается не нарушенным.

Датой отправки отчета 6-НДФЛ почтовым отправлением считается дата проставленная работником почты на описи вложения.

Датой отправки отчета 6-НДФЛ лично или через представителя непосредственно в налоговый орган считается дата, проставленная на вашем экземпляре отчета работником налоговой инспекции.

Сроки сдачи и ответственность за 6-НДФЛ

Отчет формируется и направляется в ИФНС каждый квартал, предельный срок сдачи — последний рабочий день месяца, следующего за отчетным (квартальным). Годовая декларация подается до 1 апреля следующего финансового года. В течение года отчитываются за каждый квартал. В таблице представлены сроки сдачи 6-НДФЛ в 2019 году.

Предельный срок предоставления

2 квартал 2019 г. — нарастающим итогом за 6 месяцев текущего года

3 квартал 2019 г. — нарастающим итогом за 9 месяцев текущего года

За 2019 год — совокупные расчетные суммы за весь финансовый год

За нарушение сроков предусмотрены штрафные санкции. За каждый просроченный месяц придется заплатить штраф в размере 1000 рублей (п. 1.2 статьи 126 НК РФ). К ответственности привлекут и того, кто отвечает за подачу отчетности: штраф от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

При обнаружении ошибок и искажений информации в 6-НДФЛ учреждение заплатит штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Если организация, которая по регламенту должна предоставлять форму в электронном виде, подает пакет документов на бумажном носителе, ее оштрафуют на 200 рублей по ст. 119.1 НК РФ.

При наличии обособленных подразделений документы составляются отдельно по каждому из них. В форме отражается сводная информация по всем сотрудникам. Указываются суммарное значение заработной платы, переходящее в следующий расчетный период, и дата оплаты налога (рабочий день, следующий за числом, когда налог фактически удержан).

Проверка отчета

Перед тем как отправить расчет в ИФНС, ответственному специалисту обязательно сверьте контрольных соотношений и проверьте формальную правильность заполнения. В Письмах ФНС России от 10.03.2016 № БС-4-11/3852@, от 13.03.2017 № БС-4-11/4371, от 20.03.2019 № БС-4-11/4943@ представлены все контрольные соотношения, при помощи которых инспектор и производит проверку 6-НДФЛ

Первое, на что обратит внимание проверяющий, — дата предоставления отчета. Она должна соответствовать установленному сроку

Перечень внутренних и междокументных контрольных соотношений:

- Сумма начисленного дохода (поле 020) — не меньше суммы вычетов (030).

- Значение из строки 040 — равно (020 – 030) × 010 / 100. Допускается отклонение от расчетного значения в размере 1 рубль по каждому сотруднику при учете каждой выплаты дохода, облагаемого НДФЛ.

- Величина из поля 040 — не меньше величины из 050.

- Совокупная сумма перечисленного в ИФНС налога — не меньше, чем разница фактически удержанного НДФЛ (строка 070) и возвращенного налогоплательщику налога (090).

- Дата перечисления налогового платежа в бюджетную систему должна соответствовать значению из строки 120.

- Цифра в строке 020 (сумма начисленного дохода) равна сумме по всем справкам 2-НДФЛ и величине из 020 приложения № 2 отчета о прибыли.

- Строка 025 (сумма дохода по дивидендам) равна сумме строк из справок 2-НДФЛ по 1010 и 1010 приложения № 2 декларации «Прибыль».

- Строка 040 (рассчитанный налог) равна сумме этого же показателя по всем справкам 2-НДФЛ и строки 030 приложения № 2 отчетности о прибыли.

- Строка 080 равняется суммарному итоговому неудержанному налогу из каждой справки 2-НДФЛ и строки 034 приложения № 2 отчетности о прибыли.

- Строка 060 (число лиц, получивших доход) совпадает с количеством справок 2-НДФЛ и приложений № 2 к годовой отчетности о прибыли, направленных на контроль в территориальные органы ИФНС.

Все параметры для контроля отчетности утверждены Письмом ФНС России от 20.03.2019 № БС-4-11/4943@.

Следующая

КвартираЗаявление на получение налогового вычета при покупке квартиры: образец 2020 года

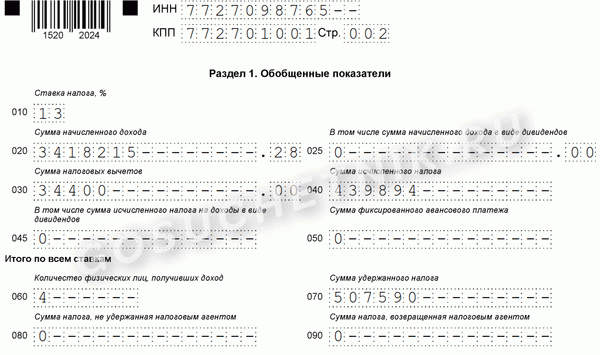

Шаг 2. Заполняем раздел 1

Он предусмотрен для заполнения обобщенных итоговых сумм.

В этом разделе не разделяйте данные по каждому сотруднику. Инструкция, как учитывать НДФЛ в отчете 6-НДФЛ: итоговый показатель налога на доходы физических лиц формируется из расчета суммарных показателей по всем работникам. Отдельно отображаются те сотрудники, доход которых облагается иной ставкой подоходного налога.

Если доходы работников облагаются по ставкам 13, 30 и 35 %, то раздел 1 заполняют трижды (каждый лист раздела соответствует каждой ставке налогообложения).

Поле 010 — указывается налоговая ставка.

Строка 020 — отражается доход с начала года нарастающим итогом

Важно помнить, что при наличии переходящей заработной платы итоговые результаты разделов 1 и 2 различаются

Поле 025 — указывается доходность в форме дивидендов (при наличии).

Строка 030 — отмечаются налоговые вычеты (имущественные, социальные, стандартные).

Поля 040 и 070 — для внесения сумм исчисленного и удержанного налогов.

Графа 050 — если в организации трудятся сотрудники, не являющиеся резидентами РФ (иностранцы), то сведения по ним отражаются здесь.

Поле 060 — количественное значение всех работников предприятия, получивших доход в расчетном периоде.

Графа 090 — сумма возвращенного учреждению налога.

Ячейки с 060 по 090 в отчет 6-НДФЛ заполняются по каждой ставке суммарным значением и только в разделе 1. На других листах отмечается значение 0, а в пустые ячейки ставятся прочерки «—», так как основные параметрические данные указываются в разделе 2.

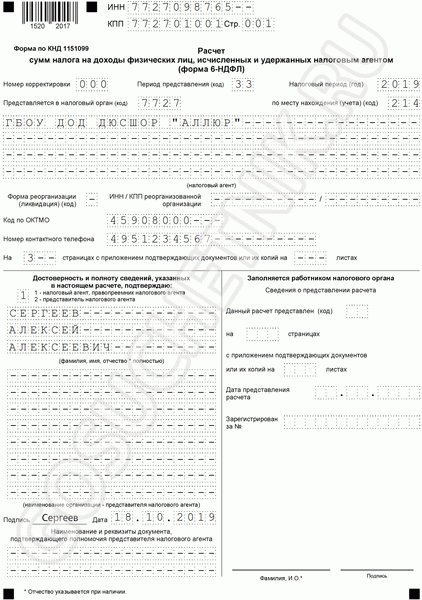

Шаг 1. Заполняем титульный лист

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение «000», если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается код — «001», «002» и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1 квартал, 31 — 2 квартал, 33 — 3 квартал, 34 — год).

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона ответственного лица.

Пример заполнения 1 и 2 расчета 6-НДФЛ за 1 квартал 2017 года

Теперь приведем пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года. Предположим, что в 2017 году от организации получили доход 10 человек. Их доходы облагаются по ставке 13 %, налоговые вычеты не предоставляются. Вот выплаты первого квартала 2017 года:

- за декабрь 2016 года начислена зарплата в сумме 120 000 руб. Сумма НДФЛ – 15 600 руб. Зарплата выплачена 12 января 2017 года.

- за январь 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ – 23 400 руб. Зарплата выплачена 2 февраля 2017 года.

- за февраль 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ – 23 400 руб. Зарплата выплачена 3 марта 2017 года.

- за март 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ – 23 400 руб. Зарплата выплачена 5 апреля 2017 года.

- Годовая премия за 2016 года выплачена на основании приказа от 25 января 2017 года в сумме 890 000 рублей выплачена 2 февраля 2017 года. Сумма НДФЛ – 115 700 руб.

Выплаты и даты полученного дохода сведем в таблице:

| Дата дохода | Вид дохода | Сумма дохода | Сумма НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

|---|---|---|---|---|---|

| 31.12.16 | Зарплата за декабрь | 120 000 | 15 600 | 12.01.2017 | 13.01.2017 |

| 31.01.2017 | Зарплата за январь | 180 000 | 23 400 | 02.02.2017 | 03.07.2017 |

| 28.02.2017 | Зарплата за февраль | 180 000 | 23 400 | 03.03.2017 | 06.03.2017 |

| 31.03.2017 | Зарплата за март | 180 000 | 23 400 | 05.04.2017 | 06.04.2017 |

| 31.01.2017 | Годовая премия | 890 000 | 115 700 | 02.02.2017 | 03.02.2017 |

В расчете 6-НДФЛ за I квартал 2017 года эти показатели должны распределиться следующим образом.

Раздел 1

Раздел 1 нужно заполнить так:

- по строке 020 – начисленную зарплату за январь–март 2017 года – 1 550 000 руб.;

- по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 201 500 руб.;

- по строке 070 – сумму удержанного налога с зарплаты за декабрь–февраль – 178 100 руб.

Сумму удержанного НДФЛ с зарплаты за март 2017 года в разделе 1 показывать не нужно.

Раздел 2

В разделе 2 нужно зафиксировать:

- сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2016 года;

- сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2017 года;

- годовую премию за 2016 год, выплаченную в феврале 2017 года.

Зарплату, начисленную за март 2017 года, и НДФЛ с этой зарплаты в разделе 2 за 1 квартал не фиксируйте.

Построчное заполнение раздела 2 за I квартал 2017 г.

По зарплате за декабрь 2016 года:

- 100 – 31.12.2016;

- 110 – 12.01 2017;

- 120 – 13.01.2017;

- 130 – 120 000 руб.;

- 140 – 15 600 руб.

По зарплате за январь 2017 года:

- 100 – 31.01.2017;

- 110 – 02.02 2017;

- 120 – 03.02.2017;

- 130 – 180 000 руб.;

- 140 – 23 400 руб.

По годовой премии за 2016 год:

- 100 – 31.01.2017;

- 110 – 02.02.2017;

- 120 – 03.02.2017;

- 130 – 890 000 руб.;

- 140 – 115 700 руб.

По зарплате за февраль 2017 года:

- 100 – 28.02.2017;

- 110 – 03.03 2017;

- 120 – 06.03.2017;

- 130 – 200 000 руб.;

- 140 – 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали НДФ, эти показатели потребуется отразить в разделе 2 расчета 6-НДФЛ за полугодие 2017 года. В разделе 2 6-НДФЛ за 1 квартал 2017 года зарплата за март фигурировать вообще не будет.

Построчное заполнение раздела 2 за полугодие 2017 года

По зарплате за март 2017 года:

- 100 – 31.03.2017;

- 110 – 05.04 2017;

- 120 – 06.04.2017;

- 130 – 180 000 руб.;

- 140 – 23 400 руб.

Также вы можете скачать образец заполненного расчета 6-НДФЛ за 1 квартал 2017 года.