Выплата больничного и перечисление налога в 6-НДФЛ

Работодатель должен назначить пособие в течение 10 дней с момента представления работником больничного листа, оформленного надлежащим образом. Выплата производится в ближайший после назначения пособия день, установленный для выдачи зарплаты (ч.1 ст.15 Федерального закона от 29.12.2006 г. № 255-ФЗ).

В соответствии с пп.1 п.1 ст.223 НК РФ день выплаты пособия работнику (т. е. перечисления его на банковский счет или выдачи из кассы предприятия) является датой фактического получения им дохода. Эта дата отражается по строке 100 расчета 6-НДФЛ. Причем она совпадает с датой удержания налога – строка 110 (п.4 ст.226 НК РФ).

НДФЛ, удержанный с «больничных» пособий, которые выплачивались в течение месяца, налоговый агент может суммировать. Но до последнего дня этого месяца он должен перечислить его в бюджет (строка 120 формы 6-НДФЛ). Такие правила установлены абз.2 п.6 ст.226 НК РФ. Если крайний срок уплаты налога выпадает на выходной или праздничный день, то рассчитаться с бюджетом нужно в следующий за ним рабочий день (п.7 ст.6.1 НК РФ).

А теперь рассмотрим как отразить больничный лист в 6-НДФЛ на конкретных примерах.

Зарплата за декабрь в январе 2018 года: как заполнить раздел 2

В разделе 2 годового расчета 6-НДФЛ за 2017 год нужно отразить даты получения и удержания налога, крайний срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ.

ВАЖНО

В разделе 2 расчета 6-НДФЛ за любой период нужно показывать только те операции, которые относятся к трем последним месяцам отчетного периода. То есть, в расчете 6-НДФЛ за 2017 год раздел 2 должен включать в себя операции за октябрь, ноябрь декабрь 2017 года.. Но как применить такой подход, если имели место переходящие выплаты? Как понять, к какому периоду относится начисленная в декабре 2017 года и выплаченная в январе 2018 года зарплата? В таких ситуациях ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет

То есть выплаченный доход и удержанный НДФЛ отразите в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет. То есть, в разделе 2 расчета за 2017 год нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 октября по 31 декабря включительно (письмо ФНС России от 24.10.2016 № БС-4-11/20126). С декабрьской зарплаты крайняя дата уплаты НДФЛ наступает уже в 2018 году. Поэтому в раздел 2 расчета 6-НДФЛ за 2017 год декабрьская зарплата попасть, в принципе, не должна

Но как применить такой подход, если имели место переходящие выплаты? Как понять, к какому периоду относится начисленная в декабре 2017 года и выплаченная в январе 2018 года зарплата? В таких ситуациях ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный НДФЛ отразите в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет. То есть, в разделе 2 расчета за 2017 год нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 октября по 31 декабря включительно (письмо ФНС России от 24.10.2016 № БС-4-11/20126). С декабрьской зарплаты крайняя дата уплаты НДФЛ наступает уже в 2018 году. Поэтому в раздел 2 расчета 6-НДФЛ за 2017 год декабрьская зарплата попасть, в принципе, не должна.

ВЫВОД О ДЕКАБРЬСКОЙ ЗАРПЛАТЕ В ЯНВАРЕ 2018 ГОДА

Зарплату за декабрь 2017 года, выданную в январе 2018 года, покажите в разделе 1 расчета 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета 6-НДФЛ за 2017 год. А удержали НДФЛ уже в январе 2018 года, поэтому сумму налога отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Заметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 рекомендовали указать выплату в расчете за I квартал только в разделе 2. Однако поступать так не советуем, поскольку в таком виде расчет 6-НДФД не пройдет форматно-логический контроль.

Итак, декабрьскую зарплату, выплаченную в январе 2018 года, нужно отразить в расчете 6-НДФЛ за I квартал 2018 года. Причем декабрьская зарплата затронет как раздел 1, так и раздел 2. Поясним на примере.

Декабрьская зарплата была выплачена 9 января 2018 в сумме 769 000 рублей, а НДФЛ с нее составил 99 970 рублей (769 000 x 13 %). В расчете 6-НДФЛ за 2017 года бухгалтер показал декабрьскую зарплату и НДФЛ с нее только по строкам 020 и 040 раздела. В раздел 2 годового расчета эта зарплата не попала. Это правильно! Но как показать декабрьскую зарплату и НДФЛ в расчете 6-НДФЛ за I квартал 2018 года?

В расчете 6-НДФЛ за I квартал 2018 года НДФЛ, который был рассчитан с декабрьской зарплаты, пополнит строку 070 на показатель 99 970 рублей. Что касается раздела 2, то сгруппируйте показатели следующим образом:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 09.01.2018 (дата удержания НДФЛ);

- строка 120 – 10.01.2018 (дата перевода НДФЛ в бюджет).

Как в 6-НДФЛ отражаются «переходящие» выплаты

Самое большое количество вопросов в отношении оформления 6-НДФЛ вызывают так называемые переходящие доходы работников. Подобные ситуации возникают, когда расчет дохода происходит в одном отчетном периоде, а его выплата осуществляется в другом. Типичный пример — расчет оплаты труда, когда исчисление заработка производится в конце одного месяца, а выплата в начале другого.

Пример 2

За март 2017 года сотрудникам компании начислена заработная плата в общей сумме 260 000 руб. ее выплата произведена 10 апреля. В этом случае в отчет за 1-й квартал попадут следующие данные:

При этом во втором разделе информация за этот период приведена не будет. Однако ее нужно будет включить в полугодовой отчет в приведенном ниже формате:

|

Поле |

Данные |

|

31.03.2017 |

|

|

10.04.2017 |

|

|

11.04.2017 |

|

Схожая проблема будет встречаться, если сотрудник болел в одном квартале, предоставил больничный лист в нем, а выплата полагающегося пособия осуществлена в последующем квартале. В этом случае начисление полагающихся сумм произведено в одном периоде, а операции, связанные с начислением, удержанием и перечислением НДФЛ, — в другом.

Начисление больничных и заполнение расчётного документа

Как уже упоминалось ранее, датой непосредственного получения дохода является день его перечисления сотруднику. Не имеет значения каким образом средства были получены, на руки или на расчётный счёт. Выплаты по больничному листу получают все сотрудники, которые официально трудоустроены и стоят на учёте в органах социального страхования.

Больничный, как и другие виды дохода, облагается налогом. Расчёт суммы пошлины производится налоговым агентом в день получения служащим дохода. Они должны произвести удержания суммы налога в день получения работником заработанной суммы. Произвести удержание начисленной пошлины бухгалтер должен не позднее дня, следующего за днём выплаты основного дохода.

Но стоит учесть, что перечислять налоги с больничного пособия отчётные лица обязаны в том же месяце, в котором производилась данная выплата. Учитывая все перечисленные правила пример заполнения отчёта по рассматриваемой форме будет выглядеть так:

Пример 1

Сотрудник фирмы OOO «Гарант-про» Черенков С.С. находился на больничном с 10 по 18 апреля 2016 года. 19 числа он предоставил в администрацию предприятия лист временной нетрудоспособности. За 9 дней больничного бухгалтер насчитала пособие в размере 9 600 рублей. Выплата средств была произведена 29 апреля 2016 года.

В расчётном документе по рассматриваемой форме за полгода будут указаны следующие значения (учитывая то, что с начала года никаких других перечислений у данного предприятия не было):

|

№ строки |

Указанная информация |

|

| 010 | Размер ставки по налогам | 13% |

| 020 | Размер дохода | 9 600 рублей |

| 040 | Размер налога | 1 209 рублей |

| 070 | Размер налога | 1 209 рублей |

| 100 | 29 апреля 2016 года | |

| 110 | Дата удержания налога | 29 апреля 2016 года |

| 120 | День перечисления пошлины | 2 мая 2016 года * |

| 130 | 9 600 рублей ** | |

| 140 | Общая сумма налогов | 1 209 рублей *** |

*Перечисления налога должны производиться до последнего дня текущего месяца, в котором налог был рассчитан и удержан. Последний день месяца, а именно 30 апреля, выпадает на выходной день. Соответственно срок перечисления смещается на первый рабочий день, который следует за указанной датой, таким днём является 2 мая.

**В рассматриваемом примере общая сумма перечислений составляет 9 600 рублей, поскольку изначально оговаривалось, что других выплат за расчётный период не происходило. На практике эта сумма будет значительно выше. В этой графе указывается общий размер дохода по всем сотрудникам фирмы.

***Размер налога напрямую зависит от облагаемой суммы. В том случае, если в предыдущей графе будут указана общая сумма доходов всех служащих компании, то соответственно и размер налога будет выше, он также будет обобщён.

Пример 2

Служащий компании ООО «Цвет-торг» Трифонов Н.К. находился на больничном с 9 по 19 июля 2016 года. За 11 дней больничного ему было насчитано пособие по временной нетрудоспособности в размере 12 500 рублей. Работник сдал больничный лист 20 июля 2017 года. Выплата указанных средств произошла 3 августа 2016 года.

В расчётном документе по рассматриваемой форме за полгода будут указаны такие значения (учитывая то, что с начала года других выплат у организации не было):

|

№ строки |

Указанная информация |

|

| 010 | Размер ставки по налогам | 13% |

| 020 | Размер дохода | 12 500 рублей |

| 040 | Размер налога | 1 625 рублей |

| 070 | Размер налога | 1 625 рублей |

| 100 | Дата перечисления заработанной суммы | 3 августа 2016 года |

| 110 | Дата удержания налога | 3 августа 2016 года |

| 120 | День перечисления пошлины | 31 августа 2016 года |

| 130 | Общая сумма заработанных средств без вычета налога | 12 500 рублей* |

| 140 | Общая сумма налогов | 1 625 рублей** |

* В данном примере общий размер перечислений составляет 12 500 рублей, поскольку в начале говорилось о том, что иных выплат за отчётный период не происходило. На практике размер перечислений будет в разы больше. В соответствующей графе записывается обобщённая сумма дохода по всем работникам компании.

**Сумма удерживаемой пошлины прямо пропорционально зависит от размера доходов каждого служащего. Если предшествующая графа будет заполнена суммой дохода, суммированной по всем работникам, соответственно размер удерживаемого налога будет больше и также обобщена.

Пример заполнения 6-НДФЛ за период, в котором был больничный лист

Приведем несколько примером и образцов заполнения 6-НДФЛ с больничным листом.

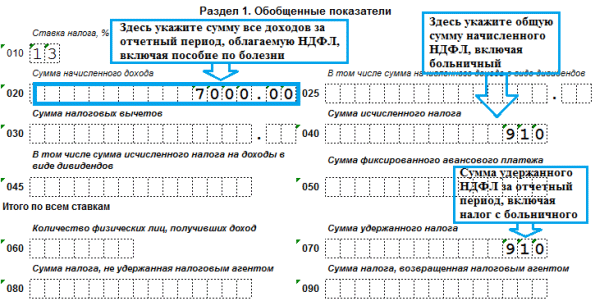

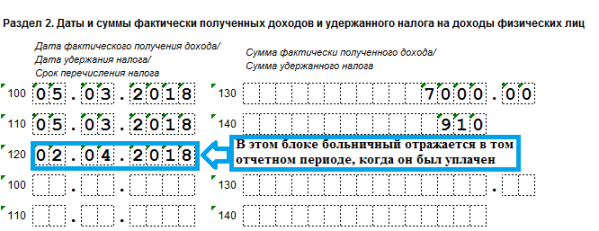

Пример 1. Больничный начислен в феврале, выплачен в марте как отразить в 6-НДФЛ в 2019

Такая ситуация случается в организациях, где зарплата за предыдущий месяц выплачивается в начале следующего.

В ООО «Улыбка» выдача зарплаты происходит 5 числа каждого месяца. В феврале начислено пособие по болезни в размере – 7000руб. (НДФЛ 910р.), на руки выдано вместе с зарплатой 5 марта 2019.

Построчно заполнение больничного в 6-НДФЛ за 1 квартал будет следующим:

020 – 7 000р.; 040 – 910р.; 070 – 910р.

Внимание! Так как дата перечисления НДФЛ в ФНС – последний день месяца выплаты, то в нашем примере она выпадает на 31 марта (суббота). Происходит перенос дня уплаты на 2 апреля, а это уже иной расчетный период

То есть, во 2 разделе 6-НДФЛ больничный отразится только в отчете за полугодие.

100 – 05.03.2019; 110 – 05.03.2019; 120 – 02.04.2019; 130 – 7000; 140 – 910.

Переходящий больничный лист в 6-НДФЛ с 2019 года, пример заполнения

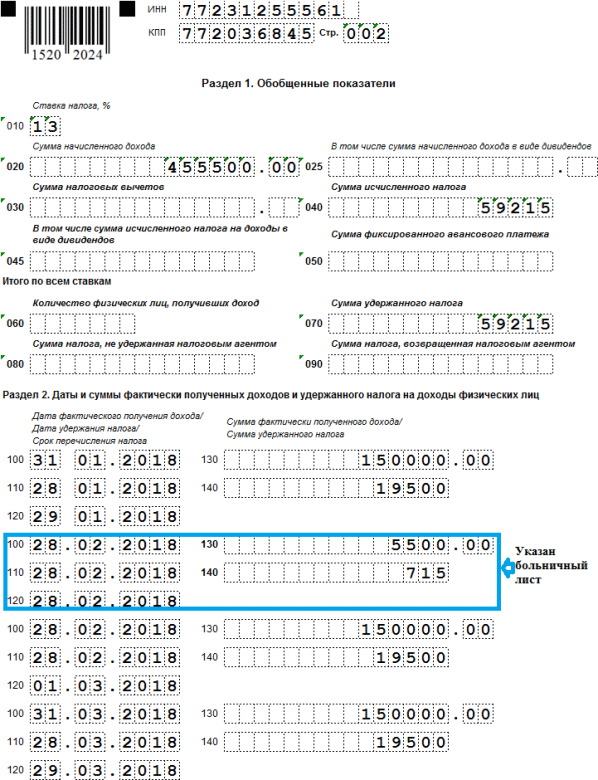

Пример 2. 6-НДФЛ с больничным, пример заполнения за 1 квартал 2019

В ООО «Улыбка» существует практика выплаты зарплаты 28 числа.

Суммарный доход за 1 квартал составил 450 000руб. (по 150 000 каждый месяц);

Подоходный 58 500р. (19 500 за месяц).

В феврале один из служащих болел, 12 февраля он сдал больничный в бухгалтерию, 19 февраля ему начислили пособие по болезни – 5500руб. (НДФЛ 715р.), которое выплатили в февральскую зарплату.

В первую очередь посмотрим, как в 6-НДФЛ отразить день начисления или выплаты больничного. В нашем примере, день начисления – 19 февраля, день выплаты – 28 февраля. А согласно порядку заполнения формы 6-НДФЛ с больничным листом, в строке 100 укажем 28.02.2019.

110 – 28.02.2019; 120 – 28.02.2019

При таком порядке выдаче зарплаты, даты удержания и перечисления НДФЛ с листа нетрудоспособности совпадают.

Важно! Датой перечисления подоходного с февральской зарплаты будет 1 марта, поэтому объединять сумму зарплаты и пособия нельзя, несмотря на то, что на руки обе суммы были переданы в один день (смотрите образец ниже). Как заполнить 6-НДФЛ с больничным за 1 квартал 2019, пример-образец

Как заполнить 6-НДФЛ с больничным за 1 квартал 2019, пример-образец

Как отразить в 6-НДФЛ переходящий больничный

Переходящие больничные возникают по пособиям, выданным в последний месяц квартала. Такое происходит, когда больничный оплатили и удержали НДФЛ в одном квартале, а перечислили налог в бюджет уже в другом. Это связано с переносом дня оплаты НДФЛ из-за праздника или выходного.

Отражать в 6-НДФЛ такие больничные нужно в следующем порядке:

- в разделе 1 за период выплаты работнику дохода отразите сумму выданного пособия и удержанного налога;

- раздел 2 расчета заполните данными по этому больничному за период, в котором фактически перечислили НДФЛ. То есть в 6-НДФЛ за следующий период.

Пример

Петров В.М. принес 25 марта больничный о том, что с 15 по 22 марта он болел. Пособие в сумме 5 000 рублей ему выплатили в день выдачи аванса по зарплате — 29 марта.

Срок перечисления НДФЛ с пособия по нетрудоспособности истекает 31 марта. Это воскресенье. Поэтому налог допустимо перечислить 1 апреля, то есть уже во 2 квартале.

В 6-НДФЛ данные по этому больничному отразите так:

- за 1 квартал 2019 года в разделе 1 покажите сумму пособия в строке 020, сумму исчисленного НДФЛ в строке 040 и удержанный НДФЛ в строке 070;

- за полугодие 2019 года в разделе 2 приведите данные в строках 100-140.

Порядок назначения и выплаты пособия

Все важные особенности порядка назначения, исчисления и выплаты пособий по листам нетрудоспособности застрахованных работников закреплены в гл. 4 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» № 255-ФЗ от 29.12.2006.

Согласно п. 1 ст. 12 данного закона, сотрудник имеет право обратиться к работодателю с просьбой о выплате пособия по листку временной нетрудоспособности в течение полугода со дня закрытия больничного листка. А в течение 10 календарных дней с момента обращения физлица работодатель обязан назначить и исчислить данное пособие (в соответствии с п. 1 ст. 15 Федерального закона № 255-ФЗ). Оплату больничного нужно произвести в ближайший после назначения (исчисления) пособия день, который установлен работодателем для выплаты заработной платы (п. 1 ст. 15 Федерального закона № 255-ФЗ). Причем следует заметить, что пособие может быть выплачено не только в день выдачи зарплаты работнику, но и ранее, если это установлено внутренним распорядком в организации.

Важно обратить внимание, что по Пилотному проекту ФСС работодатель обязан оплатить только первые три дня болезни, за остальные – платит ФСС (п. 6 Постановления Правительства РФ от 21.04.2011г. № 294 (ред

от 01.12.2018). Исключение составляют лишь больничные по коду 09 «Уход за больным членом семьи» – их полностью оплачивает фонд. А также пособие по листу нетрудоспособности с кодом 05 «Отпуск по беременности и родам» оплачивается строго за счет средств ФСС. При зачетной системе страхователь обязан выплачивать все пособия в полном объеме, а затем уменьшать сумму страховых взносов на сумму понесенных расходов

№ 294 (ред. от 01.12.2018). Исключение составляют лишь больничные по коду 09 «Уход за больным членом семьи» – их полностью оплачивает фонд. А также пособие по листу нетрудоспособности с кодом 05 «Отпуск по беременности и родам» оплачивается строго за счет средств ФСС. При зачетной системе страхователь обязан выплачивать все пособия в полном объеме, а затем уменьшать сумму страховых взносов на сумму понесенных расходов.

Даты и сроки

Что касается даты реального получения дохода в виде больничного – это дата его перечисления. Ее показывают в строке 100 расчета. И она же – дата взятия НДФЛ (стр. 110). Напомним, что новые правила обязывают удерживать налог сразу после выплаты пособия.

Однако для срока передачи налога в казну действует отдельное правило ст. 226 НК РФ. Так, когда за месяц болело несколько сотрудников, НДФЛ по ним с листков нетрудоспособности можно вносить в казну одной суммой. Крайний срок – последнее число соответствующего месяца. Если это праздник или выходной, то вопрос с налогом можно закрыть на следующие ближайшие рабочие сутки.

Также см. «Срок уплаты НДФЛ».

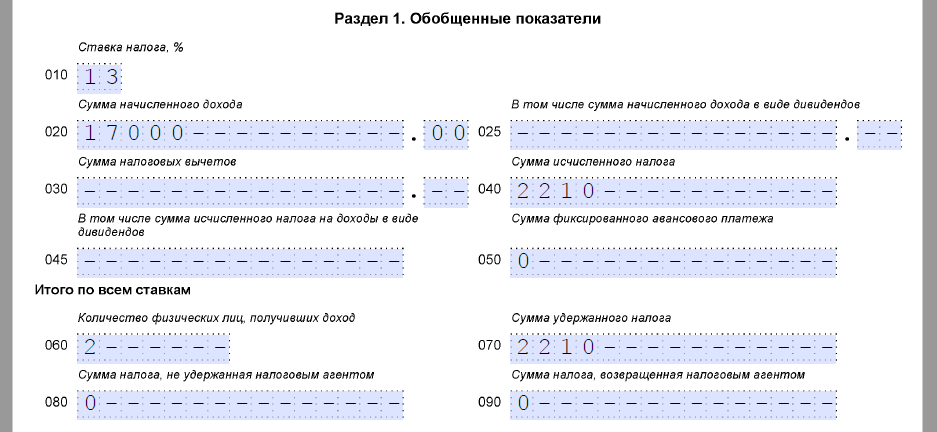

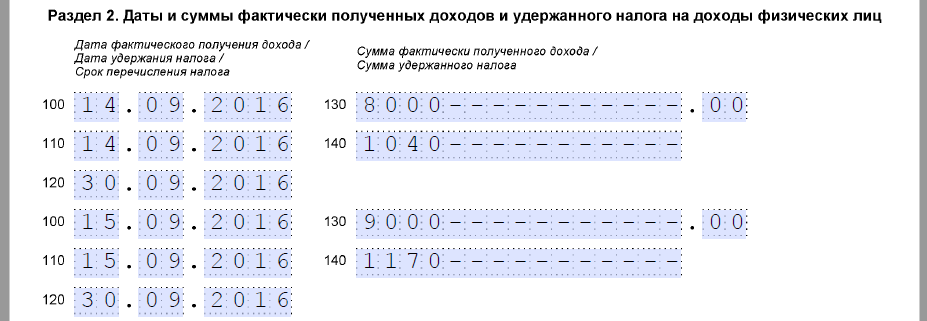

Далее рассмотрим пример 6 НДФЛ с больничным. Допустим, что других выплат не было, и в сентябре на больничном находилось двое сотрудников.

Также см. «Налоговый регистр для 6-НДФЛ».

ПРИМЕР

Ситуация

| Тип больничного | Сумма, руб. | НДФЛ, руб. | Доход выплачен | Доход получен | Налог удержан | Налог перечислен |

| Болезнь | 8000,00 | 1040 | 14.09.2016 | 14.09.2016 | 14.09.2016 | 30.09.2016 |

| Офисная травма | 9000,00 | 1170 | 15.09.2016 | 15.09.2016 | 15.09.2016 | 30.09.2016 |

| Всего: | 17 000 | 2210 | — | — | — | — |

Решениекак отразить больничные в 6 НДФЛ