Отражаем корректировки в бухгалтерском учете

Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС)

Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи

Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров)

При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-», т. е. СТОРНО.

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки:

Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров

Дебет счета 68, субсчет «НДС» — Кредит счета 19 – НДС по возвращенным товарам принят к вычету

О клинических исследованиях

Что такое клинические исследования и зачем они нужны? Это исследования, в которых принимают участие люди (добровольцы) и в ходе которых учёные выясняют, является ли новый препарат, способ лечения или медицинский прибор более эффективным и безопасным для здоровья человека, чем уже существующие.

Главная цель клинического исследования — найти лучший способ профилактики, диагностики и лечения того или иного заболевания. Проводить клинические исследования необходимо, чтобы развивать медицину, повышать качество жизни людей и чтобы новое лечение стало доступным для каждого человека.

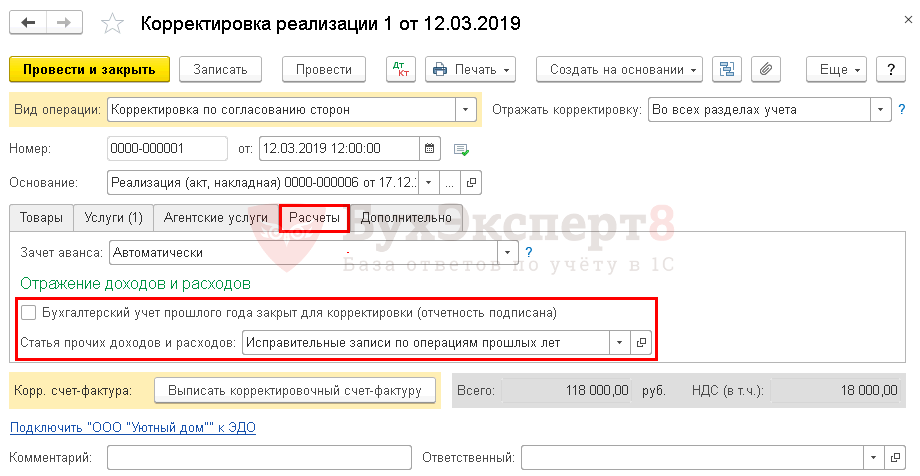

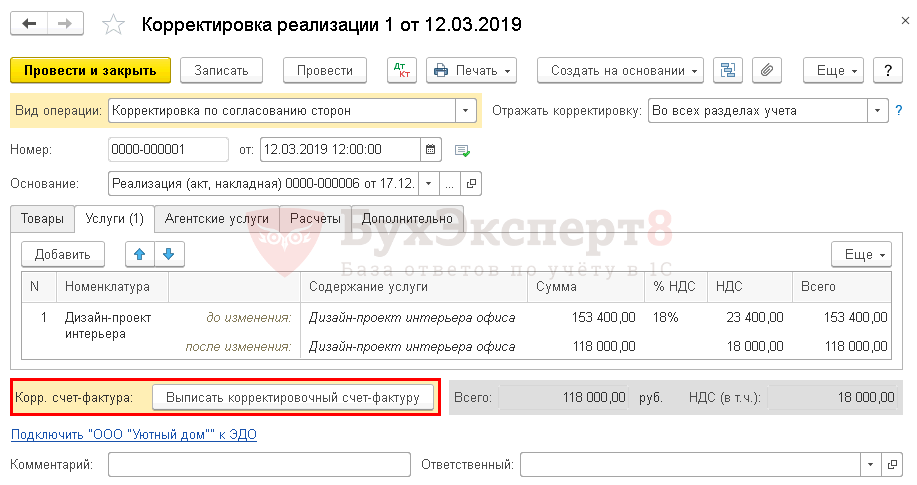

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

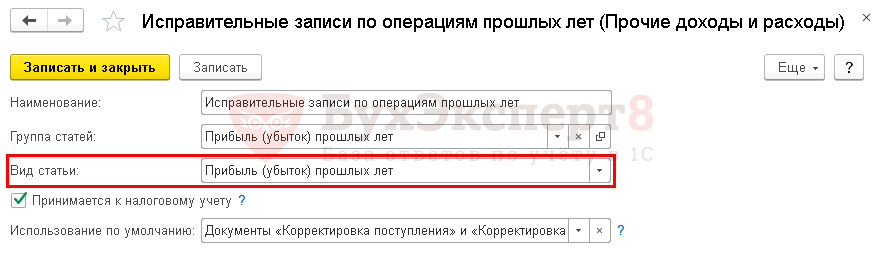

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

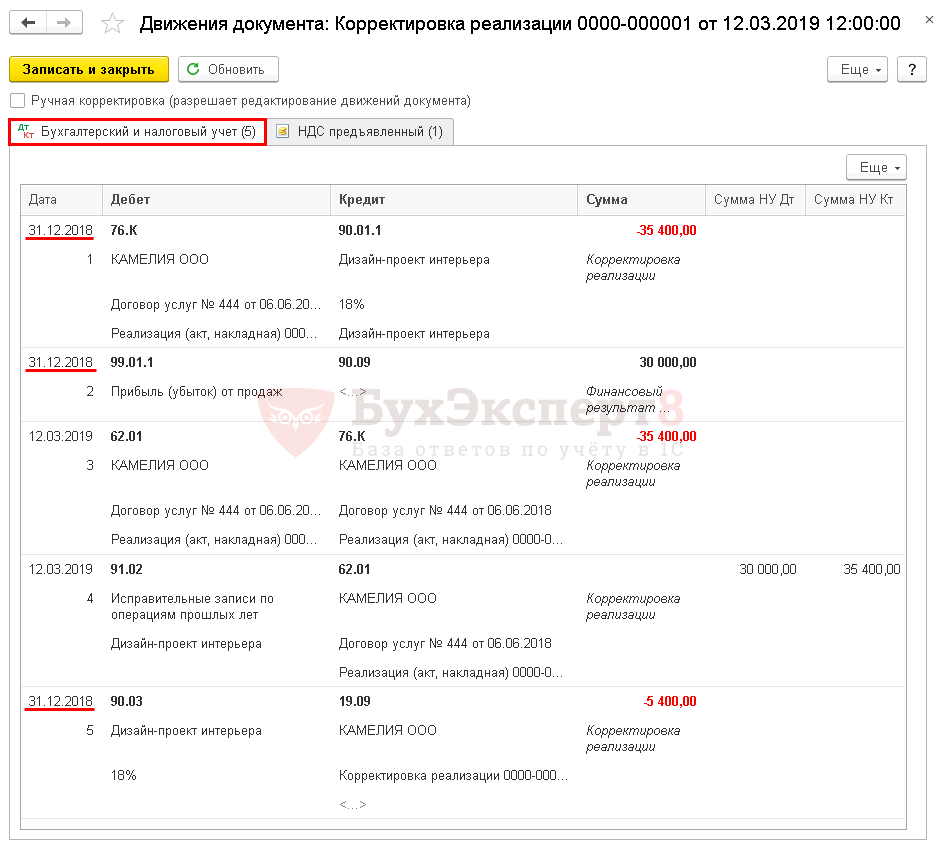

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

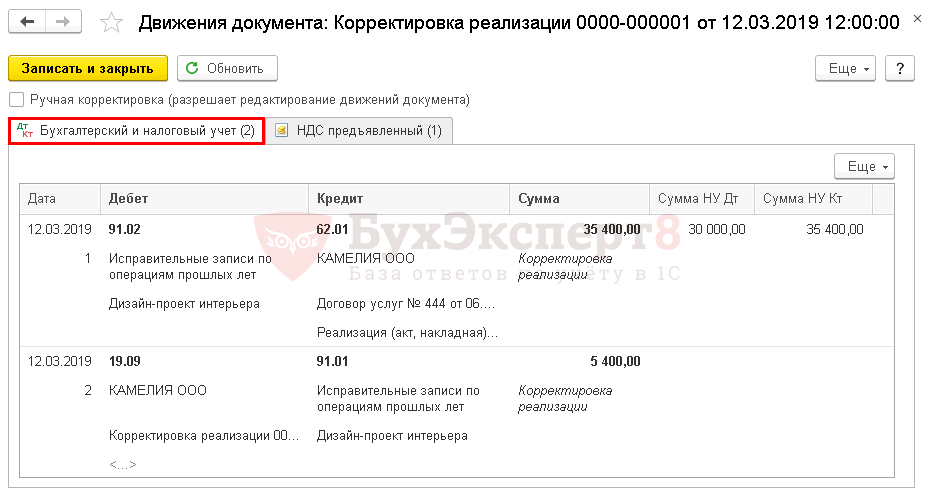

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

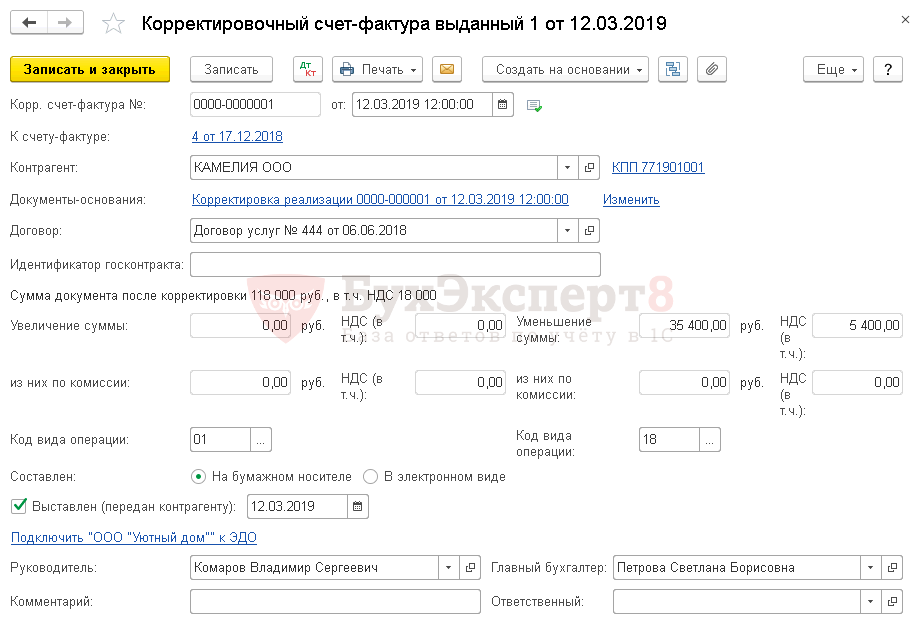

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

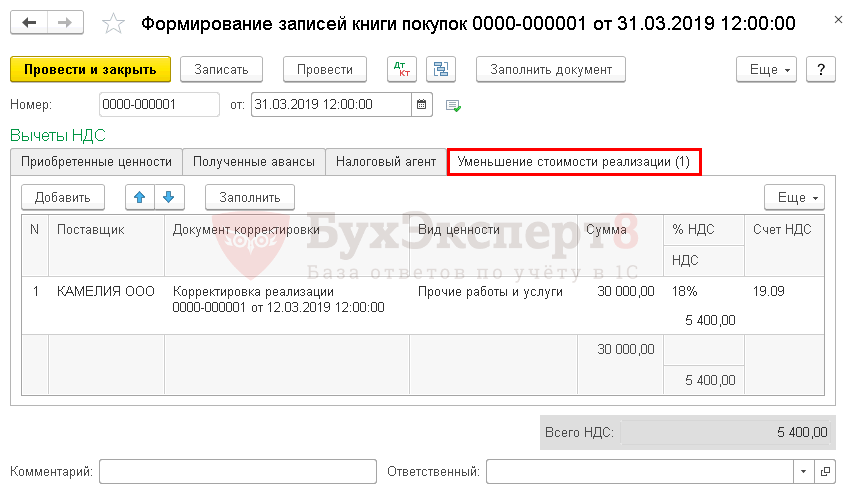

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

Кассовый метод

Если организация использует кассовый метод, то все перечисленные расходы уменьшат выручку от реализации при условии их оплаты (п. 3 ст. 273 НК РФ).

Ситуация: в какой момент можно включить в расходы при расчете налога на прибыль покупную стоимость проданных товаров? Организация-продавец определяет доходы и расходы кассовым методом.

При кассовом методе покупную стоимость проданных товаров можно учесть в расходах только после поступления оплаты от покупателей.

Правомерность такого вывода обусловлена следующим.

Доходы от реализации товаров продавец вправе уменьшить на стоимость их приобретения (подп. 3 п. 1 ст. 268 НК РФ). Из буквального толкования этой нормы следует, что момент признания доходов от реализации должен предшествовать (или совпадать по времени) моменту списания расходов в виде покупной стоимости проданных товаров.

Датой получения доходов для организаций, которые рассчитывают налог на прибыль кассовым методом, является день поступления оплаты (п. 2 ст. 273 НК РФ). Никаких особенностей признания доходов и расходов при реализации товаров для организаций, применяющих кассовый метод, статья 268 Налогового кодекса РФ не предусматривает.

Таким образом, при кассовом методе покупную стоимость товаров можно списать в расходы при одновременном выполнении двух условий:

товары оплачены поставщику (п. 3 ст. 273 НК РФ);

товары реализованы покупателю (п. 1 ст. 268 НК РФ).

Оценивать стоимость реализованных покупных товаров нужно одним из трех возможных способов: ФИФО, по средней стоимости или (подп. 3 п. 1 ст. 268 НК РФ).

Совет: при кассовом методе самый оптимальный вариант оценки покупных товаров – . Если организовать подробный аналитический учет, можно без затруднений определить, когда те или иные товары были приобретены, оплачены и реализованы.

Использовать остальные способы оценки покупных товаров при кассовом методе сложно. Зачастую партии товаров оплачиваются поставщикам и реализуются покупателям по частям, в разных отчетных и даже налоговых периодах. Причем покупателям могут отгружаться как оплаченные, так и неоплаченные товары. В таких ситуациях очень трудно контролировать соблюдение всех условий, необходимых для включения стоимости реализованных товаров в состав расходов.

Как их проводят?

У каждого исследования бывает четыре этапа (фазы):

I фаза — исследователи впервые тестируют препарат или метод лечения с участием небольшой группы людей (20—80 человек). Цель этого этапа — узнать, насколько препарат или способ лечения безопасен, и выявить побочные эффекты. На этом этапе могут участвуют как здоровые люди, так и люди с подходящим заболеванием. Чтобы приступить к I фазе клинического исследования, учёные несколько лет проводили сотни других тестов, в том числе на безопасность, с участием лабораторных животных, чей обмен веществ максимально приближен к человеческому;

II фаза — исследователи назначают препарат или метод лечения большей группе людей (100—300 человек), чтобы определить его эффективность и продолжать изучать безопасность. На этом этапе участвуют люди с подходящим заболеванием;

III фаза — исследователи предоставляют препарат или метод лечения значительным группам людей (1000—3000 человек), чтобы подтвердить его эффективность, сравнить с золотым стандартом (или плацебо) и собрать дополнительную информацию, которая позволит его безопасно использовать. Иногда на этом этапе выявляют другие, редко возникающие побочные эффекты. Здесь также участвуют люди с подходящим заболеванием. Если III фаза проходит успешно, препарат регистрируют в Минздраве и врачи получают возможность назначать его;

IV фаза — исследователи продолжают отслеживать информацию о безопасности, эффективности, побочных эффектах и оптимальном использовании препарата после того, как его зарегистрировали и он стал доступен всем пациентам.

Считается, что наиболее точные результаты дает метод исследования, когда ни врач, ни участник не знают, какой препарат — новый или существующий — принимает пациент. Такое исследование называют «двойным слепым». Так делают, чтобы врачи интуитивно не влияли на распределение пациентов. Если о препарате не знает только участник, исследование называется «простым слепым».

Чтобы провести клиническое исследование (особенно это касается «слепого» исследования), врачи могут использовать такой приём, как рандомизация — случайное распределение участников исследования по группам (новый препарат и существующий или плацебо). Такой метод необходим, что минимизировать субъективность при распределении пациентов. Поэтому обычно эту процедуру проводят с помощью специальной компьютерной программы.

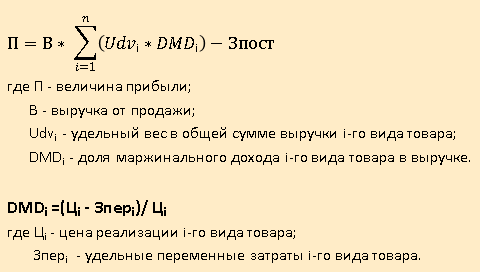

Методика маржинального анализа (директ-костинг: CVP)

Ее преимущество заключаются в более достоверном определении степени влияния факторов с учетом взаимосвязи объема продаж и переменных затрат:

Постоянные затраты не зависят от объема производства (проценты по кредитам, амортизация при линейном методе начисления, расходы по аренде и др.).

Переменные затраты меняются прямо пропорционально изменениям объема производства товаров (работ, услуг) (затраты на сырье и материалы, сдельная заработная плата). Степень реагирования издержек на изменение объема производства можно найти делением изменения затрат за период на изменение объема производства. Если результат равен нулю, то в организации характер затрат – постоянные, равен единице – пропорциональные затраты, меньше единицы – дигрессивные и больше единицы – прогрессивные.

Чтобы обеспечить снижение себестоимости и повышение прибыли, необходимо выполнять следующее условие: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Однако не всегда все затраты можно разделить на постоянные и переменные. Существуют так называемые условно постоянные или условно переменные затраты. Например, оплата электроэнергии (используется и в технологическом процессе, и на нужды организации), зарплата продавцов (состоит из оклада и процентов от выручки).

Факторный анализ проводится методом цепных подстановок:

Изменение прибыли за счет факторов:

Пример факторного анализа прибыли от продажи условного товара по российской методике и методом директ-костинг находит отражение в таблице.

| Показатель | Базисный год | Отчетный год | Абсолютное изменение |

|---|---|---|---|

| 1. Объем реализации, ед. | 8 782,0 | 9 823,0 | 1 041,0 |

| 2. Цена реализации, руб. | 75,2 | 91,3 | 16,2 |

| 3. Себестоимость 1 ед., руб., в том числе: | 84,8 | 86,0 | 1,2 |

| 4. Удельные переменные затраты, руб. | 63,6 | 68,8 | 5,2 |

| 5. Сумма постоянных затрат, руб. | 186 266,2 | 169 053,8 | -17 212,4 |

| 6. Прибыль (убыток), руб. | -84 834,1 | 52 061,9 | 136 896,0 |

| 7. Изменение прибыли (убытка), всего, руб., в том числе за счет: | 136 896,0 | ||

| российская методика: | |||

| — объема продаж | -10 056,1 | ||

| — цены реализации | 159 034,4 | ||

| — себестоимости продукции | -12 082,3 | ||

| методика маржинального анализа: | |||

| — объема продаж | 12 023,6 | ||

| — цены реализации | 74 200,3 | ||

| — удельных переменных затрат | -51 374,3 | ||

| — суммы постоянных затрат | 17 212,4 |

Расчетные данные позволяют констатировать, что в отчетном году по сравнению с прошлым годом от продажи продукции получена прибыль, которая с учетом покрытия убытка прошлого года увеличилась на 136896,0 руб. На ее рост существенное влияние оказало повышение цены реализации на 159034,4 руб. За счет количества проданной продукции прибыль снизилась на 10056,1 руб., а за счет роста себестоимости единицы продукции на 1,2 руб. — на 12082,3 руб. Так как при продаже анализируемой продукции в базисном году был получен убыток, то увеличение объема продаж в расчетных данных способствует не росту, а сокращению дохода.

Если проводить анализ расчетных значений показателей по методике директ-костинг, то видно, что снижение суммы постоянных затрат оказывает положительное влияние на сумму 17212,4 руб., а рост переменных издержек приводит к снижению прибыли на 51374,3 руб

Таким образом, компании следует уделить внимание прежде всего переменным затратам и сдерживать их рост

При факторном анализе прибыли от продажи продукции (работ, услуг) в целом по предприятию в расчет включают структуру реализованной продукции, которая может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов товаров в общем объеме ее продажи, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельных или убыточных товаров общая сумма прибыли уменьшится.

Факторная модель прибыли от продажи продукции (работ, услуг) в целом по компании по методике директ-костинг:

По расчетным значениям показателей разрабатывают приоритетные направления роста прибыли от продажи продукции (работ, услуг).