Что собой представляет

В процессе составления данной справки представитель компании должен показывать признанную и непризнанную задолженность. В первую группу входят долги, которые могут быть подтверждены посредством оформленного акта сверки, и впоследствии его можно будет использовать для подтверждения информации, указанной в бухгалтерском учете, даже если компанией не используются в качестве основы стандарты бухгалтерии и не проводится регулярная ежегодная проверка.

В преимущественном большинстве случаев акт сверки представляет собой особую карту счета с точки зрения определенной стороны составленного договора. В данном документе должна указываться подробная информация о сделке, включая контент проводимой операции и конкретный номер документа, а также реквизиты различных бумаг, подтверждающих наличие конкретной задолженности.

В составленном акте сверки в обязательном порядке должны стоять подписи всех должностных лиц предприятия, которые участвовали в процессе его оформления, а сам документ дополнительно должен закрепляться печатью организации. Если сравнивать акт сверки с актом, оформленным по форме №ИНВ-17, то в данном случае ключевым моментом является необходимость заполнения акта сверки с обеих сторон, в связи с чем он содержит данные бухучета обеих сторон заключенного договора.

Как должна выглядеть справка о дебиторской задолженности

Дебиторская задолженность сегодня присутствует практически у любой компании, и в особенности часто она стала появляться по причине наступившего экономического кризиса, который породил множество проблем и задержек по оплате взятых долгов.

При этом многие организации не всегда отдают себе отчет в том, что дебиторская задолженность является их полноценным активом, который должен указываться в процессе составления бухгалтерского отчета, а также целого ряда других документов.

В частности, правильно должна составляться справка о дебиторской задолженности, процедура заполнения которой включает в себя массу тонкостей и нюансов.

Больше всего на сегодняшний день распространена дебиторская задолженность в виде долгов заказчиков или покупателей за предоставленные им услуги, товары или материалы, которые были получены, но при этом не оплачены в процессе предоставления или выполнения. Также в счет данного долга включается превышение задолженности по различным ссудам, которые компания начисляла своим сотрудникам над кредитами, которые оформлялись для выполнения этой задачи.

Дебиторская задолженность выводит определенные средства из оборота компании и негативно сказывается на ее финансовом состоянии, в связи с чем одной из наиболее важных задач бухгалтерского отдела является своевременное ее взыскание. Если в конечном итоге по сформировавшемуся долгу истекает срок исковой давности, он полностью списывается в качестве убытка и включается в состав внереализационных расходов.

Учитывая все вышесказанное, грамотное управление дебиторской задолженностью представляет собой один из наиболее важных элементов системы управления оборотными финансами любой современной компании

Если рассматривать задолженность заказчиков за поставку продукции, выполненные работы или предоставленные услуги, то она в данном случае выступает также в качестве немаловажной составляющей маркетинговой политики фирмы, которая направлена на то, чтобы максимально увеличить объем получаемой прибыли и установить взаимовыгодные отношения с большим количеством потребителей

От того, насколько правильно ведется управление дебиторскими задолженностями во многом зависит не только оборачиваемость, но еще и рентабельность тех активов, которые находятся в обороте организации. В окончательном балансе по отчетному периоду остатки дебиторской задолженности в преимущественном большинстве случаев значительно больше суммы материально-вещественных активов организации, а также ее краткосрочных вложений и имеющихся на данный момент финансовых средств.

Правильный контроль над дебиторской задолженностью позволяет увеличивать объем продаж, а также предоставлять всем клиентам и заказчикам наиболее выгодные условия для оплаты любой предлагаемой продукции

Содержание отзыва на исковое заявление о взыскании задолженности должно отражать суть взаимной претензии должника, например, указывать на полное отрицание наличия долга.

Как на практике происходит вызскание задолженности в арбитражном суде, можно прочитать по .

Область применения

Дебиторская задолженность (ДЗ) – стоимостное измерение обязательств сторонних лиц перед организацией, гражданином, подтверждающее объем неисполненных требований. К таким долгам можно отнести отсутствие поставки по осуществленной предоплате, неизрасходованный аванс по подотчету, излишне перечисленные суммы налога или подлежащие возмещению из бюджета и др.

Кредиторская задолженность (КЗ) – величина долгов юридического или физического лица по действующим контрактам, обязательным платежам. Например, кредиторкой являются непогашенные обязательства по заработной плате, перед бюджетом, внебюджетными фондами, приобретение ТМЦ, пользование услугами без последующей оплаты и др.

Важно, что по каждому обязательству есть утвержденный срок исполнения, нарушение которого может повлечь претензии со стороны кредитора, начисление штрафных санкций, возбуждение судебного разбирательства, другие негативные последствия. По отношению дебиторской задолженности организации должны вести непрерывный контроль, чтобы не пропустить период взыскания

Окончание срока исковой давности становится препятствием для удовлетворения требований сторон в судебном порядке.

Справка о КЗ и ДЗ – документ, аккумулирующий сведения о наличии обязательств, перечне должников, взыскателей, сроке существования долга и пр. Действующее законодательство в 2018 г. не регламентирует определенной формы документа для отражения информации. Наиболее распространенным бланком является приложение к инвентаризационной описи ИНВ №17. При необходимости можно использовать образец справки по результатам инвентаризации расчетов о сумме дебиторской задолженности и кредиторской.

Типы документации

Выделим два типа справок по кредиторке и дебиторке:

- Для внутреннего пользования.

- По запросу внешних получателей.

В справке о КЗ и ДЗ должна содержаться вся необходимая информация, связанная с долгами

К первой разновидности относятся любые виды шаблонов, составляемых бухгалтерской и аналитической службой предприятия с целью дальнейшего использования внутри организации. Например, для составления финансового бюджета аналитику требуется информация об исковых сроках по существующим долгам. Сведения необходимы для планирования потенциально возможных доходов и расходов.

Дополнительно такой формуляр может быть полезен для руководителя организации при проведении общей оценки ликвидности производства, доходности предпринимательской деятельности. Справка используется при проведении инвентаризации расчетов для составления периодической отчетности, проверки достоверности данных бухгалтерских счетов. Менеджеры, финансисты, экономисты, в чьи служебные обязанности входит контроль взаиморасчетов, проверяют полноту, корректность учета, вносят необходимые исправления. Бланк по первому типу составляется, обрабатывается исключительно внутри структурного подразделения юрлица, его непосредственных сотрудников.

Ко второй категории относятся формы, составленные бухгалтером, экономистом или другим специалистом компании по запросу сторонних лиц, государственных органов. Информация из справки необходима получателю для оценки платежеспособности, надежности организации, величины активов, обязательств. Например, документ может быть истребован в рамках судебного разбирательства, в том числе банкротства, а также по запросу финансово-кредитных учреждений, страховых компаний, ИФНС и других указаний проверяющих органов.

Бухгалтерская справка о списании кредиторской задолженности образец скачать

Инфо

По сути, заполняемые реквизиты идентичны, за исключением места составления.

В каких случаях бухгалтерской справкой можно оформить хозяйственную операцию?

Бухгалтерской справкой, составленной в произвольной форме с заполнением всех обязательных для первичного документа реквизитов, можно оформить хозяйственную операцию. В этом случае такая справка служит первичным документом.

Бухгалтерской справкой, которая используется в качестве первичного документа и на основании которой вносятся записи в учетные регистры, оформляются:

различного вида расчеты, например, резерва сомнительных долгов, резерва отпускных, финансового дохода при передаче объекта в финансовую аренду у арендодателя, отсроченных налоговых активов или обязательств и т.

Важно

Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии. Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп

2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Бухгалтерский учет списания ДЗ

Особенностью бухучета списания ДЗ в БУ является отражение списанной ДЗ за балансом, на счете 04 «Задолженность неплатежеспособных дебиторов». Забалансовые счета для БУ работают так же, как для прочих, то есть поступление отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

Проводка по счету 04 делается, когда комиссия по списанию ДЗ принимает соответствующее решение. Суммы на счете 04 отражаются в течение всего времени, пока еще может снова начаться процедура взыскания задолженности или у неплатежеспособного должника могут появиться средства для возврата долга. Планом счетов для организаций, отличных от кредитных и государственных (утвержден приказом Минфина РФ от 31.10.00 № 94н), например, предусмотрен пятилетний срок для отслеживания возможности возврата ДЗ.

Служба приставов может снова начать действия по взысканию, например, если истец повторно передал им выданный судом исполнительный лист, который уже был на рассмотрении приставов, но по каким-либо причинам исполнительное производство было завершено. В случае возобновления процедуры взыскания или возврата долга неплатежеспособным должником ДЗ списывается со счета 04 и отражается на соответствующих балансовых счетах.

Окончательное списание ДЗ с забалансового счета должно быть одобрено комиссией на основании законодательно установленных причин: смерть должника, ликвидация организации и т. д.

Аналитика по счету 04 ведется в разрезе видов приходов/расходов, по которым учитывалась ДЗ, и дебиторов с указанием всех их данных, необходимых для возврата долга. Ниже указаны основные проводки по отражению списания ДЗ. Больше типовых проводок можно найти в инструкции к плану счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 16.12.2010 № 174н.

Списание ДЗ, которую нереально взыскать

040110173 «Чрезвычайные доходы от операций с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020500000 «Расчеты по доходам»

Списание безнадежной ДЗ по авансовым платежам

040120273 «Чрезвычайные расходы по операциям с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020600000 «Расчеты по выданным авансам»

Списание безнадежной ДЗ по выданным кредитам

040110173 «Чрезвычайные доходы от операций с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020700000 «Расчеты по кредитам, займам (ссудам)»

Списание безнадежной ДЗ по взаиморасчетам с подотчетными лицами

040120273 «Чрезвычайные расходы по операциям с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020800000 «Расчеты с подотчетными лицами»

Списание ДЗ в связи с тем, что суд не признал вину причинившего ущерб либо виновный признан неплатежеспособным

040110173 «Чрезвычайные доходы от операций с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020900000 «Расчеты по ущербу и иным доходам»

Списание ДЗ в связи с невозможностью установить виновного в причинении ущерба, а также если ущерб был возмещен в натуральной форме

040110172 «Доходы от операций с активами»

020900000 «Расчеты по ущербу и иным доходам»

Восстановление ДЗ по ущербам в случае, когда виновное лицо покрыло причиненные расходы, в то время как ДЗ уже была признана безнадежной

020900000 «Расчеты по ущербу и иным доходам»

040110173 «Чрезвычайные доходы от операций с активами»,

а также списывается с забалансового счета 04 «Задолженность неплатежеспособных дебиторов»

Бухучет списания ДЗ

Списанием дебиторки занимаются бухгалтеры. Процедура проходит по определенному алгоритму. Выполняются следующие действия:

- создается приказ об инвентаризации

- заполняется справка

- руководитель создает приказ

Списывать можно только те долги, которые невозможно взыскать. К акту инвентаризации прилагаются документы, указывающие на реальность сделки, и бумаги, подтверждающие задолженность безнадежной (подойдет постановление пристава).

В бухучете в обязанности компании обязательно входит составление специализированного резерва сомнительных задолженностей. Организации требуется сохранять бумаги о списании задолженности в течение 5 лет. По истечению этого периода времени долг считается окончательно списанным.

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

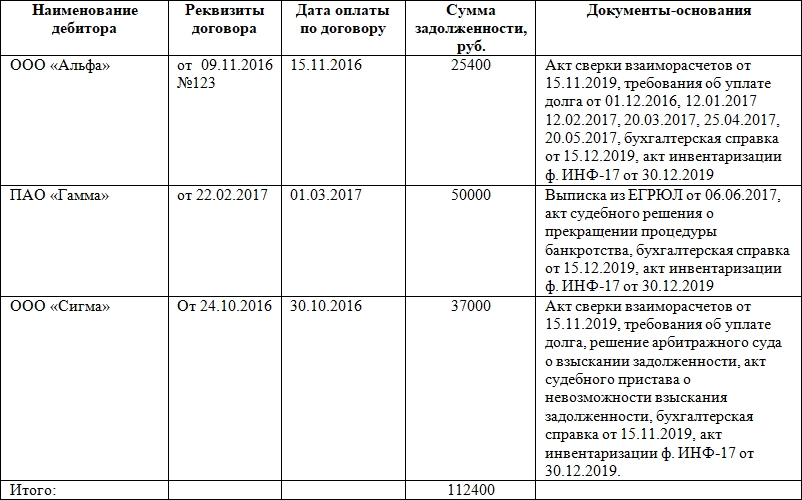

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение. К акту также нужно приложить документы-основания

Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Как оформлять образец бухгалтерской справки

Бухгалтера при ведении бухучета сталкиваются с рядом сложностей и неоднозначных ситуаций, например, когда документами не предусмотрено внесение конкретных операций в систему учета. С одной стороны, в этом нет ничего страшного, однако согласно законодательным нормам нужно документальное подтверждение, имеющее экономическое обоснование.

Пройдет определенное время и может возникнуть необходимость в подтверждении проведенной операции.

Или же, может указанные выше документы, запросить дополнительно. Но по этой причине судебный процесс может затянуться на более долгий срок.

А это не очень удачно для компаний, которые хотят быстро получить причитающиеся им деньги.

Как видно, справка о дебиторской задолженности очень полезный документ в хозяйственной деятельности компаний. Стоит потратить время на ее составление и предварительные процедуры, чтобы в дальнейшем иметь на руках неоспоримые факты, свидетельствующие о наличии дебиторской задолженности, которую можно взыскать в добровольном или принудительном порядке.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов.

Если ошибка была обнаружена в налоговом учете, то нужно понимать, что причиной допущенной ошибки может являться неточность, которая закралась в бухгалтерский учет. В данном случае для того, чтобы устранить ошибку, подавать придется уточненную декларацию. Это связано с тем, что в налоговом учете коррективы вносятся в тот период, когда ошибка возникла.

Исправить ее в тот момент, когда она была обнаружена, удастся только в редких случаях, например, установить период, когда совершена ошибка, невозможно, или если в результате ошибки произошла переплата в государственный бюджет.

Дополнительный расчёт

Необходимость подготовки бухгалтерской справки может возникнуть, если нужен дополнительный расчет для какой-то операции.

Чаще всего, первичная документация, которая является основанием для осуществления проводки, содержит только итоговую сумму хозоперации.

Факт совершения операции подтверждается первичным документом, на основании которого вносятся записи в регистры.

Исправление ошибки в учетных регистрах не приводит к изменению имущества, капитала или обязательств, поэтому хозяйственной операцией не является. Таким образом, бухгалтерская справка не является первичным документом.

В бухгалтерской справке обязательно заполняются следующие реквизиты (п.

4.3 Положения № 88):

- название документа;

- причина ошибки, ссылка на документы и учетные регистры, в которых допущена ошибка;

- подпись ответственного лица и главного бухгалтера.

Не лишним будет указать и название предприятия, в учете которого допущена ошибка, а также дату составления документа.

Инструкция по составлению

Чтобы правильно оформить справку, желательно составлять ее по готовому образцу. В шаблоне заполняются отдельные тематические блоки. В бумаге обязательно должна отражаться следующая информация:

- подробное наименование дебитора

- причина начисления задолженности (оказание услуги, продажа товара)

- дата возникновение задолженности

- наименование бумаг, повреждающих наличие долга (акт о выполненных работах или передаче товара)

- сумма задолженности

Также указываются данные ответственных за составление справки лиц. При необходимости создается дополнительный столбец, в котором могут размещаться особые метки или отдельно взятые комментарии. Помимо подписей, на справку ставятся печати организации.

Проведение проверки долгов

Компания должна регулярно осуществлять проверку ДЗ при создании отчетности. Как правило, проверка выполняется в ходе проведения инвентаризации задолженности. Получение информации необходимо для оценки имущественного и финансового положения, определения количества свободных наличных средств, проведения мероприятий по контролю над задолженностями.

Перед составлением большинства отчетов проводится проверка задолженностей. Стоит отметить, что стремительное увеличение ДЗ говорит о ненадежности контрагентов или значительном возрастании нецелесообразных расходов.

Перед составлением большинства отчетов проводится проверка задолженностей. Стоит отметить, что стремительное увеличение ДЗ говорит о ненадежности контрагентов или значительном возрастании нецелесообразных расходов.

При проверке составляется информационная бумага о ДЗ. Она может быть составлена для внутреннего или внешнего пользования. Документ создается и заполняется по образцу или в свободной форме.