Гражданско-правовые особенности

Пунктом 1 ст. 807 ГК РФ договор займа определен как договор, в силу которого одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом п. 2 указанной статьи предусмотрено, что иностранная валюта может быть предметом договора займа на территории Российской Федерации лишь с соблюдением правил ст. ст. 140 и 317 ГК РФ.

В соответствии со ст. 140 ГК РФ рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации. Случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке.

Например, согласно п. п. 1, 3 ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» валютные операции между резидентами (за исключением сделок между резидентами и уполномоченными банками), связанные с получением и возвратом кредитов и займов, запрещены. Соответственно, выдавать и требовать возврата суммы займа в иностранной валюте юридические лица, созданные в соответствии с законодательством РФ, физические лица, являющиеся гражданами РФ, а также постоянно проживающие в России на основании вида на жительство иностранные граждане и лица без гражданства не вправе (пп. «а», «б», «в» п. 6 ч. 1 ст. 1 Закона N 173-ФЗ).

Согласно п. 1 ст. 317 ГК РФ денежное обязательство должно быть выражено в рублях. А п. 2 ст. 317 ГК РФ определено, что в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

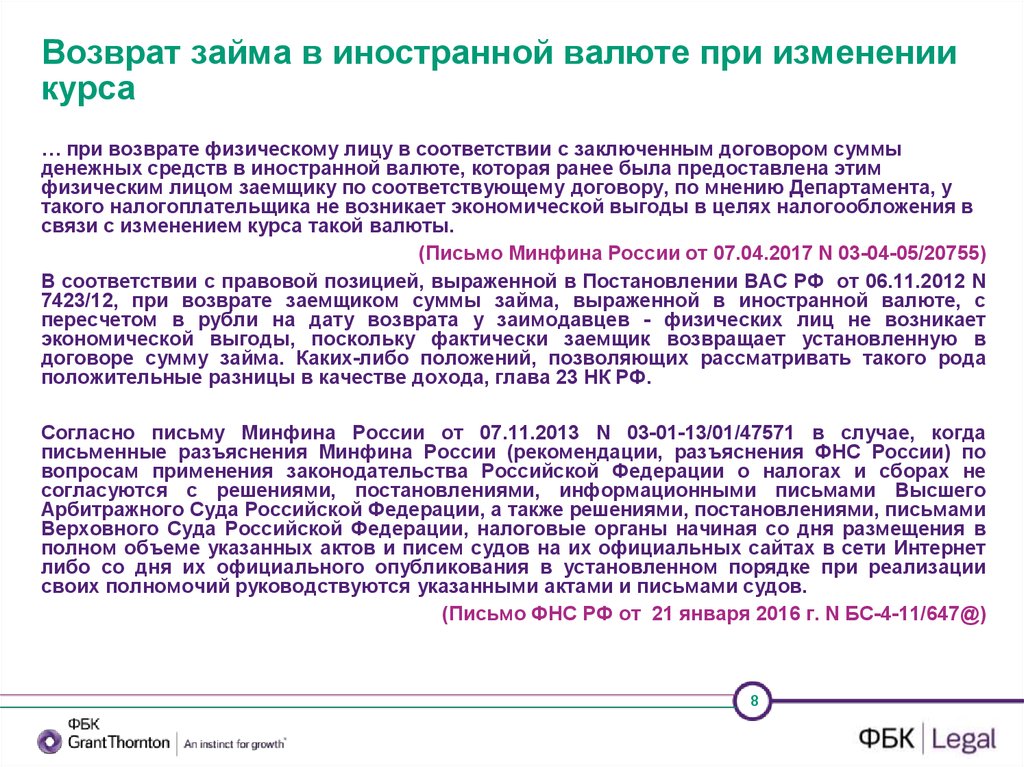

В п. п. 2 и 3 Информационного письма Президиума ВАС РФ от 04.11.2002 N 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации» разъяснено, что денежное обязательство может быть выражено в иностранной валюте, только когда в порядке и на условиях, определенных законом, или в установленном законом порядке допускается использование на территории Российской Федерации иностранной валюты в качестве средства платежа по денежному обязательству. При этом в случае, когда в договоре денежное обязательство выражено в иностранной валюте без указания о его оплате в рублях, суду следует рассматривать такое договорное условие как предусмотренное п. 2 ст. 317 ГК РФ (если только при толковании договора в соответствии с правилами ст. 431 ГК РФ суд не придет к иному выводу).

Таким образом, денежное обязательство, выраженное в иностранной валюте, если оно, согласно договору или исходя из существа сделки, подлежит оплате в российских рублях, следует рассматривать как обязательство, выраженное в условных единицах.

Все вышесказанное означает, что условиями договора займа может быть предусмотрено, что обязательства по такому договору выражены в иностранной валюте или в условных денежных единицах, а платежи во исполнение договора осуществляются в рублях. И в этом случае соответствующие операции по таким договорам уже не являются валютными и, как следствие, не подпадают под законодательный запрет (п. п. 1, 3 ст. 9 Закона N 173-ФЗ).

Но заключение договора займа в валюте или в условных денежных единицах неизбежно влечет для его сторон (заимодавца и заемщика) возникновение не только гражданско-правовых отношений, но и налоговых последствий. При выдаче займа по договору, в котором обязательство выражено в валюте или условных денежных единицах с условием оплаты в рублях, сумма, выданная в рублевом эквиваленте, отличается от суммы, подлежащей возврату в рублевом эквиваленте. Поэтому основной налоговой проблемой для организации-заимодавца и организации-заемщика в этом случае является учет разниц между оценкой тела займа на дату получения и дату его возврата из-за колебаний курса валют. Разберемся, как это правильно сделать, чтобы избежать налоговых рисков — споров с ИФНС или проигрыша в суде. Для этого нужно знать позицию Минфина России, налоговых органов, арбитражных судов и Высшего Арбитражного Суда РФ.

Ндфл с положительной «курсовой» разницы (комментарий к письму фнс россии от 3 июля 2015 г. n бс-4-11/11646) (титаева н.)

Дата размещения статьи: 23.08.2015

Облагается ли НДФЛ положительная разница, которая возникает при расчетах в рублях по валютному займу?

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в инвалюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.).

В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или в условных денежных единицах на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (ст. 317 ГК).

Таким образом, в ситуации, когда заем выдается в рублях, но его величина эквивалентна определенной сумме в инвалюте, при изменении курса валюты сумма выданного займа и сумма, возвращаемая заимодавцу, могут и не совпасть. Соответственно, возникает и вопрос, касающийся обложения НДФЛ такой «разницы».

В свою очередь в соответствии с п. 1 ст. 210 Кодекса при определении базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло. При этом ст.

41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физлиц в соответствии с гл. 23 Кодекса. На этом основании Минфин России, в частности, в Письме от 16 июля 2014 г.

N 03-04-06/34686 пришел к выводу, что рассматриваемая положительная разница, являясь экономической выгодой заимодавца, облагается НДФЛ в общеустановленном порядке.

А в рассматриваемой ситуации заем должен быть возвращен в рублях, то есть денежного обязательства в инвалюте у заемщика не возникает. Иначе говоря, он должен вернуть в рублях ровно столько, сколько и получил.

Поэтому и возникающая положительная разница в связи с изменением курса валюты является не чем иным, как облагаемым НДФЛ доходом заимодавца.

Аналогичная позиция изложена также в Письме Минфина России от 26 марта 2010 г. N 03-04-06/6-50 и Письме ФНС России от 21 июня 2012 г. N ЕД-4-3/10186@. В то же время она далеко не бесспорна.

Ведь по факту заемщик возвращает установленную в договоре сумму займа, и на полученную сумму в рублях заимодатель сможет приобрести ровно столько валюты, сколько давал взаймы.

При этом каких-либо положений, позволяющих рассматривать такого рода положительные разницы в качестве дохода, гл. 23 Кодекса не содержит.

С данным подходом согласились и представители ФНС России в Письме от 3 июля 2015 г. N БС-4-11/11646. При этом чиновники сослались на Письмо Минфина России от 7 ноября 2013 г.

N 03-01-13/01/47571 (доведено по системе налоговых органов Письмом ФНС России от 26 ноября 2013 г. N ГД-4-3/21097).

А в нем сами финансисты указывают на то, что в случае, когда разъяснения Минфина по вопросам применения налогового законодательства не согласуются с постановлениями ВАС или ВС, налоговики должны отдавать приоритет позиции высших судей.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Облагается ли НДФЛ суммовая разница при возврате физлицу займа, выраженного в у.е

Учитывая сложности в получении заемных средств, а также высокие проценты по кредитам, многие организации предпочитают брать займы у физических лиц, в основном у своих учредителей.

При этом физлица предпочитают подстраховаться и заключают договоры займа в условных единицах или в иностранной валюте. В этом случае сумма займа выражена в иностранной валюте, а выдается и возвращается в рублях по курсу на день платежа .

Естественно, если на дату возврата займа курс иностранной валюты, к которой привязана сумма займа, вырос, физическое лицо получит в рублях сумму большую, чем была им передана взаем. Таким образом, при возврате займа образуется суммовая разница. Давайте разберемся, облагается полученная разница налогом на доходы физических лиц или нет.

Для начала покажем на конкретном примере, когда у физического лица — заимодавца появляется суммовая разница при расчетах в у. е.

Пример возникновения суммовой разницы по займу в у. е.

УСЛОВИЕ

Учредитель ООО 12 января 2009 г. предоставил обществу беспроцентный заем в рублях, эквивалентный 10 000 евро. То есть сумма займа составила 411 311 руб. (10 000 евро х 41,1311 руб/евро). На дату возврата займа, 31 марта 2009 г., физлицо получило от общества уже 449 419 руб. (10 000 руб. х 44,9419 руб/евро).

РЕШЕНИЕ

Суммовая разница составила 38 108 руб. (449 419 руб. — 411 311 руб.).

ПОДХОД 1. Суммовая разница облагается НДФЛ

Перечень доходов физического лица открыт, ведь в Налоговом кодексе сказано, что к доходам относятся также и «иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации» . При этом доходом признается экономическая выгода в денежной или натуральной форме .

А в перечне доходов, не подлежащих обложению НДФЛ, доходы в виде суммовой разницы не указаны . На этом основании некоторыми специалистами делается вывод о том, что любой возникший у физического лица доход, не поименованный в ст. 217 НК РФ, в том числе и доход в виде суммовых разниц, необходимо облагать НДФЛ.

Соответственно, при таком подходе организация, возвращающая физическому лицу сумму займа, является налоговым агентом и обязана удержать налог из дохода в виде суммовой разницы .

ПОДХОД 2. Доход в виде разницы облагать НДФЛ не следует

Заемщик возвращает физическому лицу такую же сумму, какая и была им получена по договору займа. При этом получение и возврат займа производятся в рублевом эквиваленте, что соответствует нормам гражданского законодательства . Допустим, физическое лицо меняет 10 000 евро на рубли 12 января 2009 г.

по курсу ЦБ РФ и передает полученную сумму — 411 311 руб. — заемщику. Если на дату возврата займа, 31 марта, организация отдаст ему сумму с учетом пересчета по курсу евро — 449 419 руб., физическое лицо снова сможет приобрести 10 000 евро по курсу ЦБ РФ.

Таким образом, возврат денег не приводит к образованию у заимодавца экономической выгоды. Соответственно, организация при возврате денег не является налоговым агентом, так как у физического лица не возникает дохода, с которого должен быть исчислен, удержан и уплачен в бюджет налог.

О том, что Налоговый кодекс РФ не содержит положений, позволяющих рассматривать положительные суммовые разницы при возврате займа в качестве дохода, сказано и в разъяснениях Минфина России .

Во-вторых, применение налогового законодательства по аналогии недопустимо . Законом должны быть определены все элементы налогообложения, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить .

А любые неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика .

Вывод

В случае возврата займа, выраженного в у. е., именно вам предстоит принять решение: исчислять, удерживать и перечислять в бюджет НДФЛ или нет. Ведь если вы не удержите НДФЛ, то возможно возникновение претензий со стороны налоговых органов: они могут взыскать с вашей организации штраф по ст.

То есть вы удерживаете НДФЛ с суммовой разницы, перечисляете его в бюджет, а затем физическое лицо, опираясь на разъяснения Минфина , пишет вам заявление с просьбой вернуть излишне удержанный налог .

На основании заявления физического лица вы пишете в налоговую инспекцию уже свое заявление о возврате излишне удержанного с физического лица и уплаченного в бюджет НДФЛ (с приложением копии заявления физического лица) . Ваши дальнейшие действия зависят от того, какой ответ вы получите из инспекции.

В случае положительного ответа вы вернете деньги физическому лицу, в случае отказа — или обратитесь в суд, или оставите все как есть. Но при этом в случае налоговой проверки у вас точно не будет ни штрафа , ни пени .