Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «расходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Заявление о переходе на упрощенную систему налогообложения с 2019 года

Самым популярным налоговым режимом у малого бизнеса является упрощенная система налогообложения (УСН). Она значительно выгоднее, чем общая система, которая предоставляется предпринимателю при регистрации «по умолчанию». Переход же на УСН происходит в заявительном порядке, т.е. добровольном (п.1 ст.346.11 НК).

К преимуществам специального налогового режима относится:

- освобождение от уплаты НДФЛ в размере 13% за себя, но за наемных работников платить обязан;

- налоговая простота расчетов, при применении одного из методов: либо со всего дохода 6%, либо 15% с суммы, составляющей разницу между учтенными доходами и расходами.

Предприниматель, планирующий перейти на упрощенный налоговый режим, должен знать, при каких условиях налоговая ему откажет:

- наличие зарегистрированных филиалов или представительств;

- если ИП является работодателем и заключил официально трудовые договора со 100 и более работниками;

- остаточная стоимость имущества оценивается в сумму свыше 100 млн.рублей;

- итоговый полученный доход за год не более 60 млн.рублей;

- при наличии долевого участия иных предприятий, составляющего более ¼ доли, но для ИП такое условие неактуально;

- доходы за предшествующие подаче заявления 3 квартала текущего года не более 45 млн. рублей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

8 (499) 755-86-31 Москва и Мос. обл.

8 (812) 565-33-84 Санкт-Петербург и Лен. обл.

8 (800) 350-32-83 Регионы России

Это быстро и !

Образец заполнения заявление о переходе на УСН

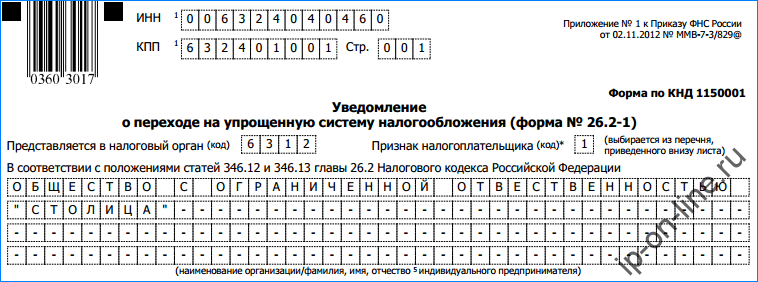

В верхней части заявления прописывается ИНН фирмы или индивидуального предпринимателя. Место для него содержит 12 клеток. Если документ подается от фирмы, номер которой состоит из 10 знаков, то лишние две клеточки подчеркиваются знаком «-». Поле КПП указывают только организации, а физические лица должны в каждой клеточке поставить знак прочерка.

Затем записывается код налоговой инспекции из 4 цифр, в которую отправляется заявление.

В поле «Признак налогоплательщика» указывается, в какой момент заполняется документ:

- При подаче вместе с бумагами на государственную регистрацию организации или предпринимателя ставится «1».

- Отметка «2» указывается, если заявление подается на физическое или юридическое лицо, которое вновь регистрируется после ранее совершенного закрытия или ликвидации. Кроме этого, этот же пункт необходимо выбрать тем, кто совершает переход с режима ЕНВД на упрощенную систему.

- Если происходит смена с любой другой налоговой системы, кроме ЕНВД, то ставится символ «3».

После этого в заявление вписывается полное название юридического лица, согласно официальным документам, или же полные Ф.И.О. предпринимателя в соответствии с паспортом или заменяющим его удостоверением личности. Наименование фирмы заполняется в одну строчку, личные данные — каждое слово с новой строчки. Все пустые клетки нужно прочеркнуть знаком «-».

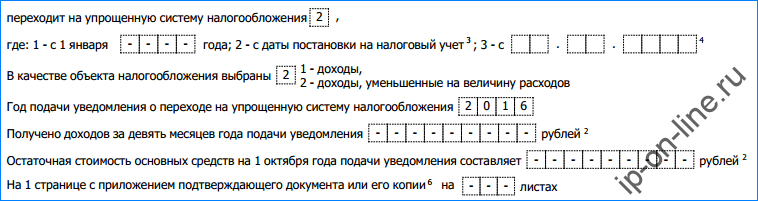

Затем указывается с какого момента осуществляется переход на упрощенную систему:

- Отметка «1» ставится фирмами, которые переходят с 1 января с другого налогового режима.

- Код «2» указывается, что смена производится с даты регистрации организации или ИП — его используют те, кто регистрируется первый раз или вновь после закрытия.

- Цифру «3» ставят тогда, когда налогоплательщик перестал осуществлять деятельность, облагаемую ЕНВД, и в связи с этим переходит на упрощенную систему. Здесь же указывается с какого месяца это происходит.

В следующей строке выбирается объект налогообложения:

- Код «1» проставляется для расчета налога «по доходам».

- Цифра «2» – по доходам, уменьшенным на величину расходов. Затем необходимо вписать год, в котором производится подача документа.

Следующие два поля заполняются только в том случае, если налогоплательщик производит переход на УСН с другого режима, т. е., если ранее в поле «Признак налогоплательщика» был указан код «3». Здесь необходимо вписать какой доход получен за 9 месяцев того года, в котором оформляется заявление, а также остаточную стоимость ОС.

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

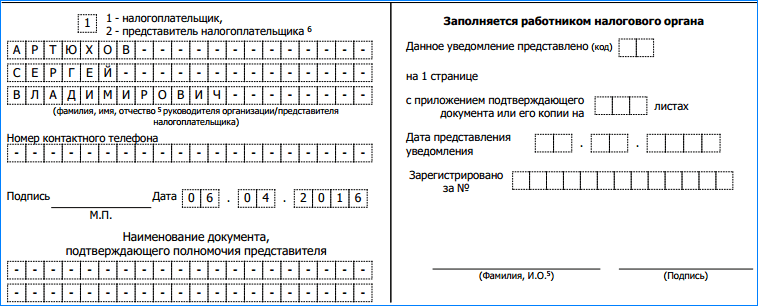

В самом низу заявление разделено на 2 части — заполнять нужно только левую. Здесь указывается кто подает документ в налоговую инспекцию:

- «1» если лично налогоплательщик.

- «2» – его представитель. Ниже вписываются полные личные данные руководителя, предпринимателя или его представителя, а также указывается контактный телефон. Данные заверяются личной подписью, и при наличии — печатью. В этом блоке все оставшиеся пустыми клеточки отмечаются знаком «-».

Порядок перехода на УСН

В законе точно прописано, как осуществить переход на УСН, и какие для этого критерии необходимо соблюдать. При этом такое действие возможно как во время регистрации субъекта бизнеса, так и с других, уже используемых режимов

Но в каждой ситуации требуется принимать во внимание ограничения, которые накладывает закон

Для того, чтобы выполнить переход на упрощенную систему налогообложения, необходимо оформить и передать в налоговый орган заявление о переходе на УСН установленного образца.

Бланк приобретается в типографии, либо его можно скачать ну нас на сайте, после чего заполняется вручную или на компьютере. Также для формирования бланка можно использовать специальные компьютерные программы и сервисы. Помимо сдачи документа на бумаге, можно сделать это в электронной форме с использованием системы ЭДО.

При регистрации ИП или ООО

Если вы решили зарегистрировать ИП или открыть ООО, то у вас есть два варианта перехода на упрощенную систему налогообложения:

- Подать заявление непосредственно с пакетом документов для регистрации хозяйствующего субъекта. Однако тут есть особенность – не все налоговые принимаю документы в бумажной форме, а отсылают с ними в МФЦ. Тогда есть второй вариант.

- Если налогоплательщик не определился с выбором системы налогообложения или не подал необходимое заявление при регистрации, то для перехода на УСН есть 1 месяц с момента открытия ООО или ИП.

Важно: если в течение месяца не подать заявление, то налогоплательщик будет автоматически переведен на общую систему налогообложения. Перейти на УСН в таком случае можно будет уже только с начала следующего года.

Переход с других налоговых режимов

Есть субъект бизнеса в настоящее время использует какую-либо иную систему расчета налогов, НК дает им право перейти с нее на упрощенку.

Срок подачи заявления на УСН установлен до 31 декабря года. По завершении которого предполагается использовать упрощенную систему.

Если субъект бизнеса желает сменить свою нынешнюю систему на упрощенную, ему необходимо проверить свое соответствие установленным законом критериям. На дату 1 октября им необходимо рассчитать количество работников, показатель выручки за 9 месяцев текущего года и стоимость имеющихся основных средств.

После этого, полученные значения сравниваются с показателями, установленными в НК. Если они подходят, то субъект имеет право произвести подачу заявления в налоговый орган.

Внимание: компании и предприниматели, которые уже находятся на специальных режимах ЕНВД или ПСН, имеют право для отдельных видов деятельности применять еще и упрощенку. Такое возможно, когда субъект бизнеса желает совместно с деятельности, находящейся на ЕНВД или ПСН вести также другую, какая не подходит под указанные спецрежимы.. Допускается произвести смену ЕНВД либо ПСН на упрощенку

Но в этой ситуации также требуется соблюдать определенные в законе сроки. Для избежания двойного обложения налогами заявление необходимо подавать своевременно, а также вести раздельный учет по разным видам деятельности

Допускается произвести смену ЕНВД либо ПСН на упрощенку. Но в этой ситуации также требуется соблюдать определенные в законе сроки. Для избежания двойного обложения налогами заявление необходимо подавать своевременно, а также вести раздельный учет по разным видам деятельности.