Порядок перехода на упрощенную систему

При регистрации ИП или ООО

Если вы решили открыть свое дело или попросту расширяете свой бизнес добавляя еще один хозяйствующий субъект, то необходимо сразу определяться с выбором налогового режима. При этом даже, если сразу не было принято решение, то есть 30 дней на то, чтобы определиться с решением.

Сроки подачи заявления при учреждении новой компании:

- Если вы решили зарегистрировать ИП или же открыть ООО, то документы о смене режима на УСН можно подать вместе со всеми документами для регистрации.

- Также можно перейти на УСН и в течение 30 дней с момента внесения записи в государственный реестр об учреждении организации или предпринимателя.

Порядок перехода с других налоговых режимов

Если при выше указанные сроки были пропущены, то он имеет право перейти на УСН с начала следующего налогового период. При этом он должен удовлетворять условиям применения УСН. Срок подачи заявления – не позднее 31 декабря года, который предшествует году в котором будет осуществлен переход.

Перевестись работодателю на «упрощенку» разрешено и в случае, если ранее учреждение пребывало на ином порядке налогообложения.

Для субъектов хозяйствования, желающих сменить режим государственного сбора уже к 2018 году, следует обратиться в налоговую инспекцию с уведомлением о своем желании не позже 31 декабря 2017 года.

Инспектор налоговой службы не сможет принять заявление, если нарушены такие условия:

- На 1 декабря среднесписочная численность работников не может быть более 100 человек.

- размер извлеченной прибыли за последний девятимесячный срок нынешнего года (года на момент предъявления заявления) превышает предельный доход (на 2017 год эта цифра составляет 112,5 млн. рублей);

- сохранившаяся ценность базисных ресурсов на 1 октября нынешнего года (года на момент предъявления заявления), соответствующая данным бухгалтерского подсчета, выше 100 млн. рублей;

- учреждение имеет филиалы;

- доля фигурирования иных учреждений в деятельность фирмы превышает 25%;

- переход требуют организации, работа которых связана с фондовым рынком, банковским делом, страховой деятельностью, в том числе иноземные и фискальные предприятия;

- организация пользуется системой ЕСХН.

Когда главные критерии, благодаря которым возможно применение специального режима, нарушены, учреждение обязано в установленные законодательством сроки уведомить ИФНС о несоответствии их требованиям. При подобных обстоятельствах происходит переход с УСН на ОСНО.

Открытие организации

Общество с ограниченной ответственностью в данный момент является одной из самых распространенных форм юрлиц, так как имеет множество преимуществ по отношению к другим организационно-правовым формам предпринимательства.

Это, в первую очередь, связано с более простой регистрацией и управлением фирмой, что, несомненно, выгодно для учредителей.

Кроме этого, учредители ООО имеют возможность выбрать различные системы налогообложения, в том числе и упрощенную.

Сделать это можно в разные периоды существования фирмы, то есть при ее регистрации, и в дальнейшем в определенный период финансового года, который определен законом.

Перечень необходимых документов

Для того, чтобы зарегистрировать общество с ограниченной ответственностью, учредители должны предоставить в ФНС следующий пакет документов:

- решение о создании ООО, принятое одним учредителем единолично или на собрании, если владельцев несколько;

- устав;

- заявление по форме Р11001;

- квитанцию, подтверждающую оплату государственной пошлины.

Также необходимо написать заявление о переходе на упрощенную систему налогообложения (по желанию учредителей).

Правовое регулирование

Процедура открытия общества с ограниченной ответственностью регулируется:

- Гражданским кодексом РФ;

- ФЗ «Об ООО» № 14;

- ФЗ «О государственной регистрации юридических лиц и ИП» № 129.

Не менее важную роль в контроле работы новой фирмы играет и Налоговый кодекс Российской Федерации. Именно он определяет допустимые системы налогообложения для той или иной компании, а также устанавливает условия перехода на них.

Переход на УСН при регистрации ООО

Заявление на УСН должно быть подано в течение 30 календарных дней после постановки компании на учет в налоговом органе.

Если уведомление произведено своевременно, налогоплательщик может применять УСН с момента регистрации.

Уведомить налоговую о выборе системы налогообложении можно и в электронном формате, который определен ФНС России в приказе от 16.11.2012 № ММВ-7-6/878@.

Помимо этого, уведомление может быть выслано по почте. В этом случае датой его подачи будет считаться дата, проставленная на штемпеле почтового отделения.

Требования к содержанию уведомления устанавливает ст. 346.13 НК РФ. Согласно ее положениям в уведомлении необходимо указать объект налогообложения, который выбрал налогоплательщик.

Сведения об остаточной стоимости основных средств и размере доходов налогоплательщика с 01.01.2015 указывать необязательно.

ОБРАТИТЕ ВНИМАНИЕ! Налогоплательщики, которые выбрали и применяют упрощенный режим налогообложения, не могут перейти на другую систему, пока не закончится налоговый период (см. п

7 «Обзора практики рассмотрения судами дел, связанных с применение глав 26.2, 26.5 Налогового кодекса РФ…», утв. ВС РФ 04.07.2018).

Образец заполнения заявление о переходе на УСН

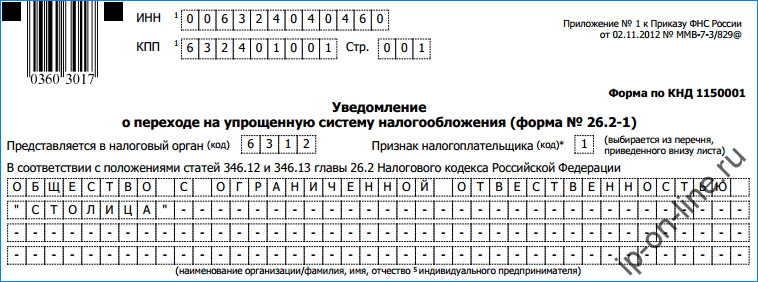

В верхней части заявления прописывается ИНН фирмы или индивидуального предпринимателя. Место для него содержит 12 клеток. Если документ подается от фирмы, номер которой состоит из 10 знаков, то лишние две клеточки подчеркиваются знаком «-». Поле КПП указывают только организации, а физические лица должны в каждой клеточке поставить знак прочерка.

Затем записывается код налоговой инспекции из 4 цифр, в которую отправляется заявление.

В поле «Признак налогоплательщика» указывается, в какой момент заполняется документ:

- При подаче вместе с бумагами на государственную регистрацию организации или предпринимателя ставится «1».

- Отметка «2» указывается, если заявление подается на физическое или юридическое лицо, которое вновь регистрируется после ранее совершенного закрытия или ликвидации. Кроме этого, этот же пункт необходимо выбрать тем, кто совершает переход с режима ЕНВД на упрощенную систему.

- Если происходит смена с любой другой налоговой системы, кроме ЕНВД, то ставится символ «3».

После этого в заявление вписывается полное название юридического лица, согласно официальным документам, или же полные Ф.И.О. предпринимателя в соответствии с паспортом или заменяющим его удостоверением личности. Наименование фирмы заполняется в одну строчку, личные данные — каждое слово с новой строчки. Все пустые клетки нужно прочеркнуть знаком «-».

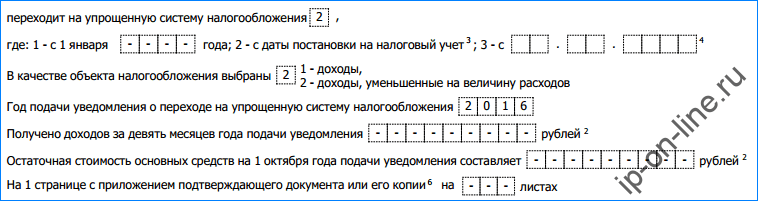

Затем указывается с какого момента осуществляется переход на упрощенную систему:

- Отметка «1» ставится фирмами, которые переходят с 1 января с другого налогового режима.

- Код «2» указывается, что смена производится с даты регистрации организации или ИП — его используют те, кто регистрируется первый раз или вновь после закрытия.

- Цифру «3» ставят тогда, когда налогоплательщик перестал осуществлять деятельность, облагаемую ЕНВД, и в связи с этим переходит на упрощенную систему. Здесь же указывается с какого месяца это происходит.

В следующей строке выбирается объект налогообложения:

- Код «1» проставляется для расчета налога «по доходам».

- Цифра «2» – по доходам, уменьшенным на величину расходов. Затем необходимо вписать год, в котором производится подача документа.

Следующие два поля заполняются только в том случае, если налогоплательщик производит переход на УСН с другого режима, т. е., если ранее в поле «Признак налогоплательщика» был указан код «3». Здесь необходимо вписать какой доход получен за 9 месяцев того года, в котором оформляется заявление, а также остаточную стоимость ОС.

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

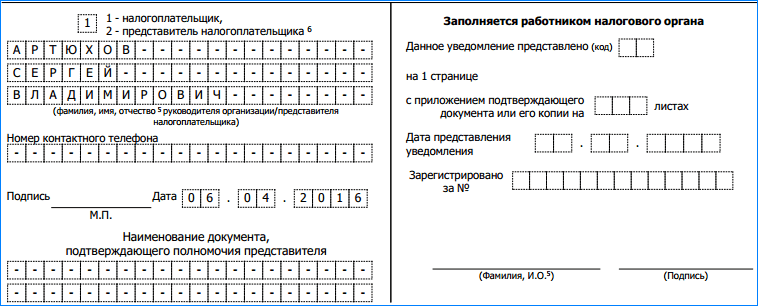

В самом низу заявление разделено на 2 части — заполнять нужно только левую. Здесь указывается кто подает документ в налоговую инспекцию:

- «1» если лично налогоплательщик.

- «2» – его представитель. Ниже вписываются полные личные данные руководителя, предпринимателя или его представителя, а также указывается контактный телефон. Данные заверяются личной подписью, и при наличии — печатью. В этом блоке все оставшиеся пустыми клеточки отмечаются знаком «-».

Переход на упрощенку с других налоговых режимов

Переходить на УСН могут не только вновь зарегистрированные плательщики налога, но и те, кто применял до этого другие режимы налогообложения.

Закон позволяет это сделать компаниям, которые не позже 31 декабря подали в налоговый орган соответствующее заявление, форма которого была рассмотрена выше.

ВАЖНО! Если доходы налогоплательщика в отчетном периоде составят более 60 млн руб., положения п. 4 ст. 346.13 НК РФ запрещают применять УСН с начала того квартала, в котором было зафиксировано превышение. Данная налоговая норма изменится с 01.01.2017

Право применять УСН приобретут налогоплательщики, объем доходов которых не превышает 120 млн руб. (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ)

Данная налоговая норма изменится с 01.01.2017. Право применять УСН приобретут налогоплательщики, объем доходов которых не превышает 120 млн руб. (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

Отдельного пояснения требует ситуация с выбором системы налогообложения компанией, у которой изменилась организационно-правовая форма. В ходе хозяйственной деятельности компания, применявшая УСН, может принять решение о реорганизации (слиянии, присоединении, выделении). Прямого ответа на вопрос, сможет ли она после реорганизации продолжить применять УСН, в налоговом законодательстве не содержится:

- по мнению Минфина России, высказанному в письме от 19.08.2016 № 03-11-03/2/48777, в ходе реорганизации образуется новое юридическое лицо, которое в порядке ст. 346.13 НК РФ должно в течение 30 дней с момента регистрации подать соответствующее заявление в налоговый орган и уведомить его о намерении перейти на УСН;

- некоторые суды придерживаются противоположной позиции, считая, что правопреемство в данном случае позволяет вновь образованной компании использовать налоговый режим, который существовал до реорганизации (постановление ФАС Восточно-Сибирского округа от 02.07.2008 № А33-1638/08-Ф02-2803/08 по делу № А33-1638/08).

***

Таким образом, стать плательщиками единого налога и применять УСН могут как вновь зарегистрированные организации, так и те, кто применял до этого другие налоговые режимы. Заявить о своем желании применять УСН они обязаны в установленные законом сроки. Нарушение данных сроков лишит их возможности применять УСН до конца отчетного периода. Форма уведомления налогового органа о выборе УСН может быть произвольной. Но ФНС рекомендует использовать для этого форму 26.2-1.

Руководство по заполнению Формы 26.2-1

Разберем построчно, как заполнять форму

Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

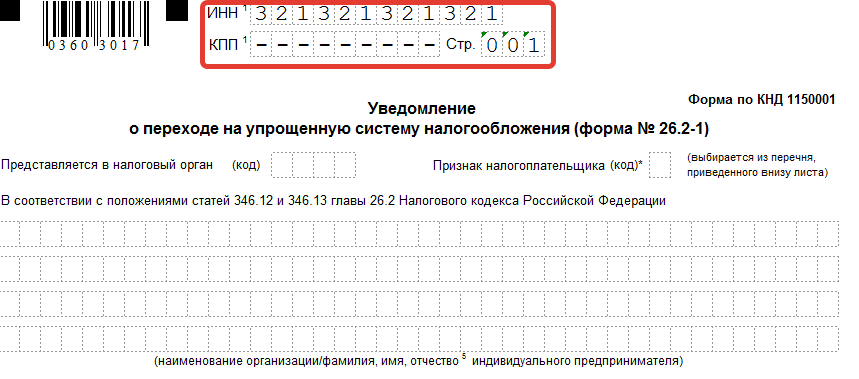

Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП проставляется обязательно.

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4 — название фирмы или ФИО ИП

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2017 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8 — остаточная стоимость ОС

Остаточная стоимость ОС организации на 1 октября 2017 не может превышать 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2018 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года.

Если срок уже прошел

В действующих нормативно-правовых актах определен срок, в течение которого налогоплательщику нужно подать заявление о выборе системы налогообложения. Сделать ему это необходимо в течение месяца. Отсчет начинается в того момента, когда общество с ограниченной ответственностью было официально зарегистрировано.

В некоторых случаях уполномоченные лица пропускают срок обращения. Также это может произойти, если граждане не определились с системой налогообложения. Если отведенный период был пропущен, то налогоплательщик будет в автоматическом порядке переведен на общую систему налогообложения.

Малому бизнесу данный вариант оказывается невыгоден. Ведь придется вносить большую сумму в качестве налогов. Также требуется заполнять отчетность, что исключается при использовании упрощенной системы налогообложения.

Если заявление не будет подано, то автоматический переход будет осуществлен. В этом случае сменить ОСН на УСН можно будет только с начала нового календарного года.

Иные варианты имеются при пропуске срока по уважительным причинам

Важно доказать данный факт официальными бумагами

Уважительные основания

Пропустить срок учредить ООО может по уважительной причине. Например, он не имел физической возможности направить уведомление в Федеральную налоговую службу. Чтобы подтвердить данный факт, в наличии у гражданина должен быть удостоверяющий документ.

Нередко срок пропускается при возникновении внезапных обстоятельств.

Таковыми могут быть признаны:

- обстоятельства непреодолимой силы;

- форс-мажор;

- стихийные бедствия;

- чрезвычайные ситуации.

При возникновении разногласий между регистрирующим органом и заявителем, последний вправе отстаивать свои права. В этом случае ему нужно обратиться в судебные органы

Важно руководствоваться действующими нормативно-правовыми актами.

Неуважительная причина

При пропуске срока по неуважительной причине можно найти иные выходы из сложившейся ситуации.

Если учредитель все равно хочет применять упрощенную систему налогообложения, то он может:

- провести ликвидацию общества;

- зарегистрировать ООО вновь;

- подать заявление в срок, установленный на законодательном уровне.

Данный способ нужно использовать крайне редко. Ведь придется внести крупную госпошлину за то, что предприятие было ликвидировано, а затем снова зарегистрировано.

В общей сложности придется заплатить 4 тысячи 800 рублей.

Если срок пропущен без имеющихся уважительных оснований, то отказ выносится законно. Судебные органы, рассматривающие дело, становятся на сторону инспекторов ФНС.

Подача заявления осуществляется двумя способами. В первом случае оно направляется вместе с остальными документами при регистрации ООО. Также направить его можно после оформления общества в течение месяца.

При игнорировании данного правила переход будет возможен только в следующем году

Поэтому важно не только своевременно, но и правильно составить заявление. В этом случае отказ не будет вынесен заявителю

Образец заполнения заявления

Пример бланка можно распечатать и заполнить вручную, однако меньше времени и усилий займет, когда все пункты заявитель заполнит непосредственно на компьютере.

Для этого необходимо:

- Указать идентификационный номер (ИНН) или код причины постановки на учет (ККП) для юридических лиц. При введении одного из регистрационных номеров в ячейках другого следует поставить прочерк (тире).

- Указать четырехзначный код налоговой, узнать который можно на официальном сайте Федеральной Налоговой Службы РФ, введя данные предприятия (адрес, код ИФНС и вид плательщика налога).

- В графе «признак налогоплательщика» следует выбрать подходящую по описанию цифру из указанных в нижней части бланка:

- при подаче заявления вместе с деловыми бумагами о первичной регистрации ИП ячейка заполняется цифрой 1;

- цифра 2 ставится, если предприятие существовало ранее, было закрыто или ликвидировано, а спустя время снова восстановлено либо при конверсии с ЕНВД;

- когда открытое ООО переводится с иных систем налогообложения (кроме ЕНВД), то ставится 3.

- Указать фамилию, имя, отчество индивидуального предпринимателя или название предприятия.

- Пункт «переходит на упрощенную систему налогообложения» предусматривает указание соответствующей цифры:

- 1 – если ИП или юридическое лицо проходит процесс оформления впервые или восстанавливается;

- 2 – если объект хозяйствования меняет систему уплаты государственного сбора;

- 3 – если организация больше не является плательщиком единого налога.

- Вписать год подачи заявления и предмет налогообложения (1 – доходы, 2 – доходы и расходы).

- Последующие три пункта представлены для предприятий, имеющих в собственности обособленное имущество. В ячейках следует поставить прочерк.

- Заполнить графу, в которой указать 1 – когда заявление подается управляющим ИП или 2 – в случае подписания его доверенным лицом. Для последнего обязательным условием является указание ФИО представителя, его контактных данных и документа, который бы подтвердил его полномочия. Копия доверенности должна прилагаться к заявлению.

Завершающим этапом является пометка о способе связи (номер телефона), а также дата и подпись.

В верно заполненном бланке не допускается наличие пустых ячеек, кроме тех, которые прописываются налоговыми инспекторами.