Содержание пояснительной записки к балансу

В процессе составления пояснений нужно раскрыть показатели, показанные в отчетах укрупненно:

- стоимость основных средств;

- стоимость нематериальных активов;

- стоимость запасов;

- кредиторская задолженность;

- дебиторская задолженность;

- структура и размеры финансовых вложений.

Также нужно учитывать, что раскрывается содержание не только статей баланса, но и других форм отчетности, особенно это касается Отчета о финансовых результатах.

Практически всегда, если предприятие по итогам отчетного периода получает убыток, налоговый орган требует его обосновать и подтвердить правильность учета доходов и расходов. В этой ситуации совокупность показателей баланса, отчета о движении денежных средств, отчета об изменении капитала, может подтвердить правильность исчисления налогов.

Если предприятие меняло учетную политику, то нужно обязательно отразить это в тексте и пояснить существенные условия учетной политики.

Также в пояснительной записке раскрывается состав аффилированных лиц.

Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

Рассмотрим подробнее группы, на которые подразделяются финансовые показатели.

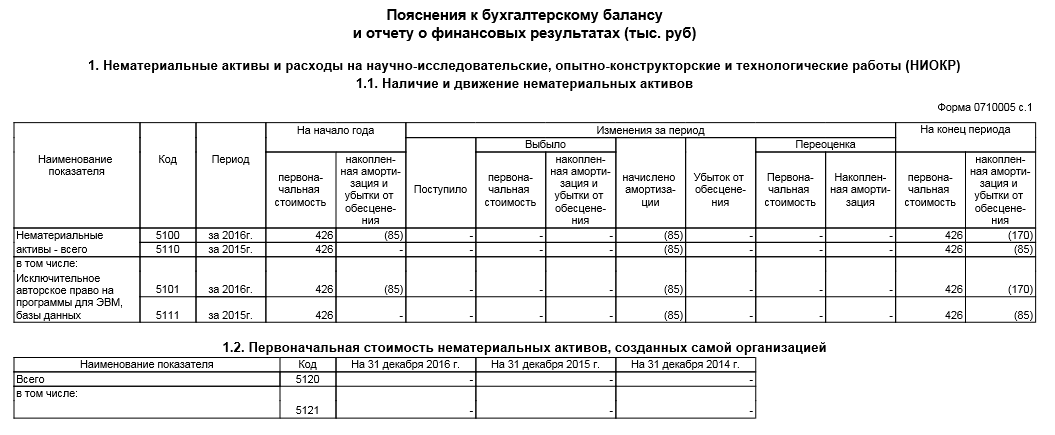

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

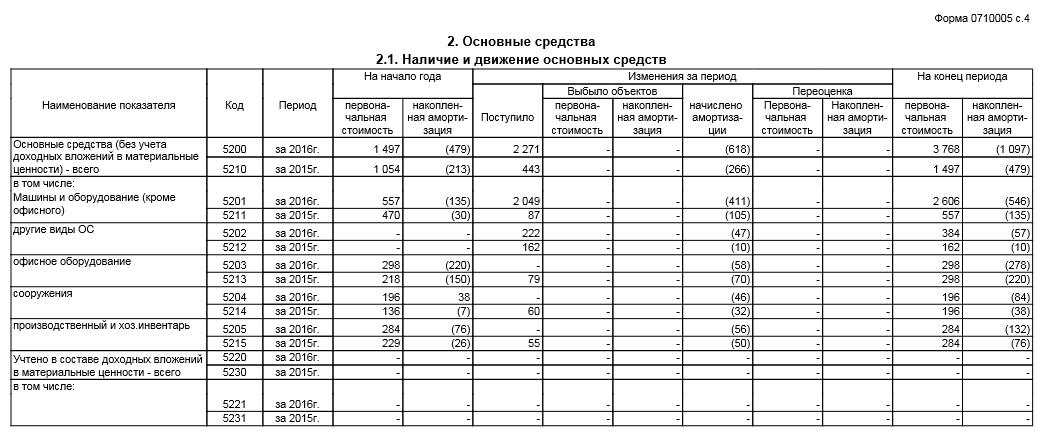

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса. Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока. Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Получите 267 видеоуроков по 1С бесплатно:

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

- вложение в фонды, формирующие уставные капиталы других организаций;

- ценные бумаги государственного и муниципального характера;

- ценные бумаги других предприятий, туда же относятся и долговые ценные бумаги (облигации, векселя);

- выданные займы;

- вклады по депозиту и прочие.

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

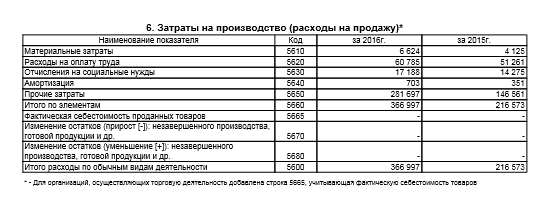

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

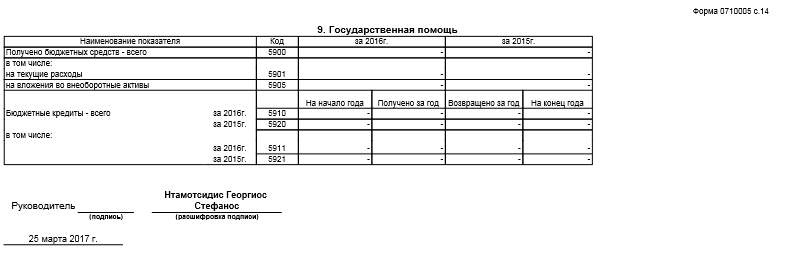

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

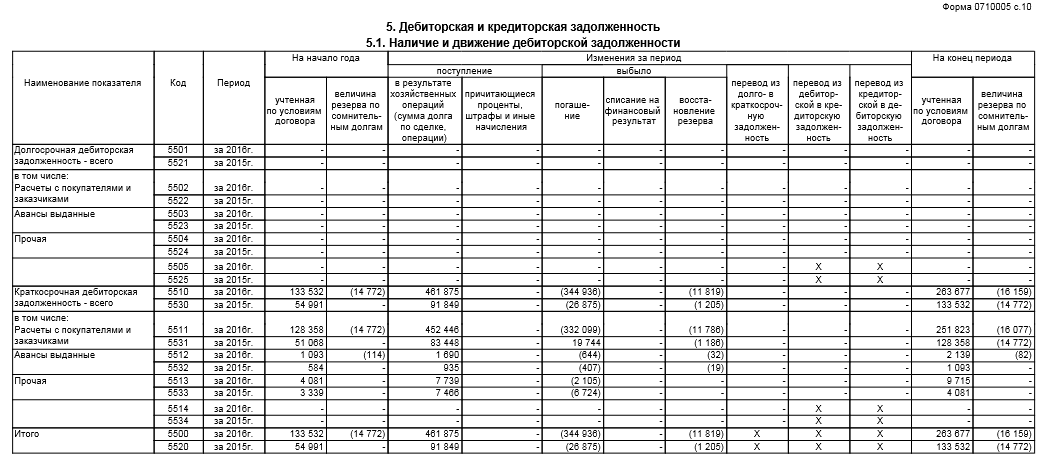

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Пояснения к отчету о финансовых результатах

В качестве приложения к бухгалтерскому балансу и отчету о финансовых результатах фирмы должны составлять пояснения. Их можно составить как в табличной, так и в текстовой форме. Пояснения входят в состав бухгалтерской отчетности.

В этом пояснении показывается информация обо всех нематериальных активах организации по видам, о НМА, созданных самой организацией, о полностью погашенной их стоимости, а также о результатах НИОКР по объектам, о незаконченных и неоформленных НИОКР и о незаконченных операциях по приобретению НМА по объектам.

В соответствии с п. 4 Приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах оформляются в табличной или текстовой форме; при этом содержание Пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом Приложения N 3 к Приказу N 66н.

Отчет о прибылях и убытках именуется Отчетом о финансовых результатах согласно ч.

В пояснении к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений ее финансового состояния.

Каков порядок отражения в пояснениях к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в составе финансовых вложений организации, при составлении отчетности за 2015 год? В таблице 3.

2 раздела приводят информацию об ином использовании финансовых вложений (за исключением операций по их продаже или погашении), в частности переданных в залог, отданных третьим лицам в качестве обеспечения обязательств компании и т.

Порядок заполнения отчета о финансовых результатов по общей форме

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 .

но только если такой доход не является основным.

В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2019 год

Если ваша организация составляет бухгалтерскую отчетность в полном объеме, то к бухгалтерскому балансу и отчету о финансовых результатах за 2019 год обязательно должны быть в ее составе.

Посмотрите, что следует отразить в пояснениях, какую форму можно применять и какие есть особенности в заполнении разделов пояснений. Стоит сказать, что в приказе Минфина России от 02.07.

2010 N 66н приведен пример пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Заполняем пояснения к балансу и отчёту о финансовых результатах

Пояснительная записка После вступления в силу Закона о бухучёте № 402-ФЗ возникло два похожих понятия – пояснения к балансу и пояснительная записка.

Ранее компании в достаточно свободной форме подавали вместе с годовой отчетностью пояснения, где указывали возможные нестыковки данных форм отчетности. На данный момент пояснительная записка к балансу – необязательный документ, который в состав отчетности не входит.

Кроме бухгалтерского баланса, отчета о прибылях и убытках в состав годовой отчетности входят приложения к ним и пояснительная записка (далее — приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках) 1 .

Пояснение к бухгалтерскому балансу и отчету о результатах — это подробная информация о некоторых активах и обязательствах организации, отраженных в бухгалтерском балансе, а также доходах и расходах, отраженных в Отчете о финансовых результатах.

Бухгалтер раскрывает в пояснениях ту информацию, которую считает важной для пользователей, которая, по его мнению, необходима пользователям для оценки финансового положения организации (п