Порядок заполнения при объекте «Доходы – Расходы»

В этом случае заполняются I, II и III разделы книги. Разделы IV и V заполнять не нужно.

В расходной части могут признаваться только статьи, поименованные в ст. 346.16 НК РФ, с учетом некоторых особенностей.

Например, расходование денежных средств отражается на дату оплаты задолженности поставщику. Если вы перечисляете поставщику авансовый платеж, то признать его получится только в момент поступления товаров, работ, услуг, подтвержденных документально. На такие затраты, как представительские, уменьшить доходную часть нельзя.

Приведем порядок, как заполняется книга доходов и расходов при УСН в 2020 году, в таблице (что конкретно там указывать).

| Раздел | Отражаемые сведения |

|---|---|

| Титульный лист | Данные ИП: Ф.И.О., адрес, ИНН, банковские реквизиты.

Налоговый период. Объект налогообложения. |

| I | Указываются поступления и выбытия, учитываемые при УСН, в соответствии с требованиями главы 26.2 НК РФ.

В справке к разделу отразите суммированные данные о поступлениях и выбытиях за период. |

| II | Заполняется, если приобретались основные средства. |

| III | Отражаются сведения об убытках, возникших в деятельности в текущем и предыдущем периоде, и их зачете в счет прибыли. |

Пример

ИП Васильченков Игорь Валентинович уплачивает упрощенный налог в размере 15 % от поступлений, уменьшенных на сумму затрат. За 2018 год он перечислил страховые взносы в фиксированном размере. В 2017 году получен убыток от деятельности в размере 1000 руб.

Книга доходов и расходов на УСН: заполнение 1-го раздела

Коренным отличием занесения информации в КУДиР при спецрежиме «Доходы – расходы» является заполнение 1-го раздела «Доходы и расходы». Список учитываемых расходов представляет ст. 246.16 НК РФ

Так как затраты снижают налоговую базу, они всегда находятся под пристальным вниманием ИФНС, поэтому, опуская всевозможные разъяснения, какие расходы в КУДиР при УСН можно учитывать, а какие нет, приведем общий критерий: расходы принимают при грамотном экономическом обосновании, документированном подтверждении и несомненной пользой, планируемой в будущем. Например, материальные расходы, зарплата и отчисления, др

Особых различий между заполнением КУДиР фирмой и предпринимателем нет, но личные расходы бизнесмена, не связанные напрямую с получением прибыли, вносить в состав затрат нельзя.

Раздел разбит на 4 таблицы для поквартального занесения информации. Каждая операция вписывается в отдельную строку с указанием основания — первичного документа.

Для примера возьмем несколько операций:

ООО «Рамет» занимается изготовлением метизов. Закуплены расходные материалы на сумму 35,4 т.р. с учетом НДС под изготовление нового заказа 11.01.2017. От заказчиков за выполненные работы получено 50 т. р. 15.01.2017 и 35 т. р. 25.01.2017. В штате фирмы 2 работника, которым выплачена зарплата 30.01.2017 – 10 т. р. и произведены страховые отчисления 3 т. р. на балансе предприятия числится станок, остаточная стоимость которого на начало года составила 28 т.р.

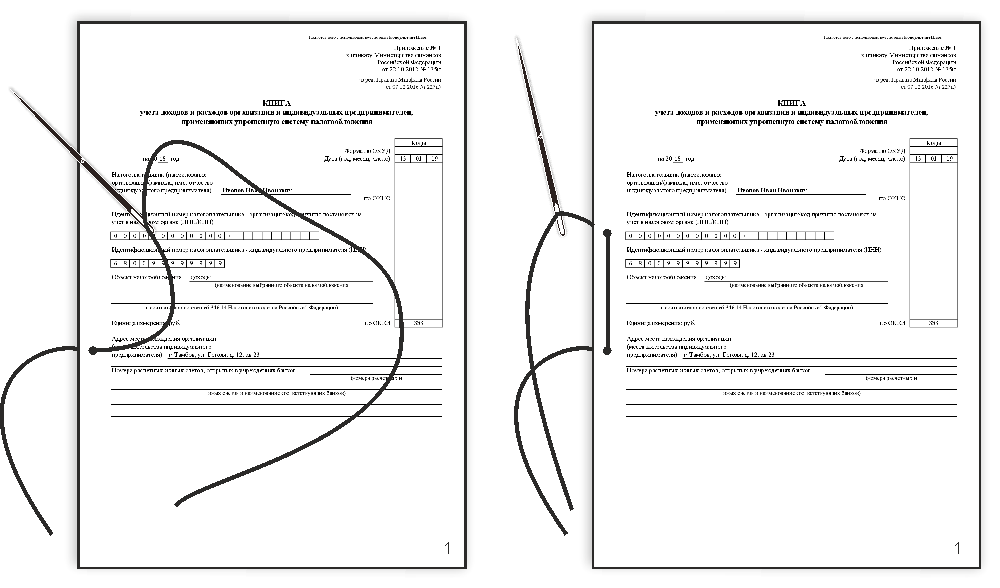

Как прошить Книгу доходов и расходов

Для прошивки подготовьте:

- саму КУДиР, убедитесь в корректности ее заполнения;

- суровую нитку или ленточку;

- шило, иголку или дырокол (если прошиваете ленточкой);

- клей для бумаги;

- небольшой листочек (подойдет листок из блока для записей);

- синюю шариковую ручку;

- печать (если применяется).

Для того, чтобы прошить документ предпринимаем следующие действия:

Для того, чтобы прошить документ предпринимаем следующие действия:

если листы книги, не пронумерованы, нумеруем. Причем если печать односторонняя, то нумеруем листы, если двухсторонняя – страницы. В зависимости от этого и будем писать либо «листы», либо «страницы» при подсчете;

по порядку складываем листы, проделываем отверстия шилом, иголкой или дыроколом;

в отверстия вставляем нитку;

два конца нитки необходимо связать узлом на задней стороне документа;

отгибаем 1/4 листка, который мы приготовили. Маленькая сторона будет приклеена на титульной странице, а оставшаяся большая закроет нитку и узел с задней стороны.

приклеиваем таким образом;

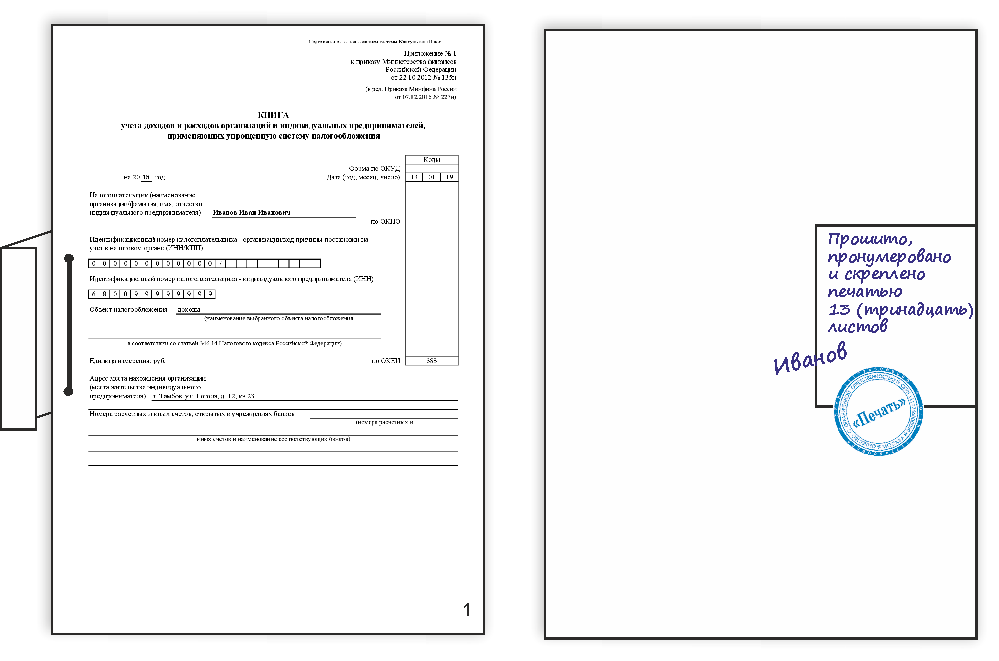

на листочке, с задней стороны пишем: «Прошито и пронумеровано Х страниц», либо «Прошито и пронумеровано Х листов», в зависимости от способа нумерации. Если используется печать, к надписи можно добавить «и скреплено печатью». Вместо «Х» пишем количество листов/страниц числом и в скобках прописью, например «13 (тринадцать)»;

ставим подпись, причем так, чтобы часть была на листке, а часть – тыльной стороне документа;

проставляем печать (если используется) таким же образом (часть – на Книге, часть – на листке).

Нюансы для ИП

Для ИП главным нюансом является то, что книга потребуется обязательно. Также стоит учесть, что ИП должен ее самостоятельно вести с выполнением всех требований.

В самой книге отражаются все операции с включением категорий доходов и расходов. Любая ошибка или неточность может привести к штрафам или налоговым проверкам полноценного характера.

Ведение книги учета является обязанностью каждого предпринимателя, использующего упрощенную систему налогообложения. Также КУДиР используется для любых систем налогообложения, за исключением ЕНВД.

Книга должна правильно заполняться, так как она является регламентирующим документом бухгалтерского учета. Требуется использовать специальные бланки, которые заполняются по стандартной форме. Их можно скачать на нашем сайте.

Ведение книги доходов и расходов при УСН: раздел 2

Раздел 2 посвящен расчету амортизационных отчислений. В нашем примере у компании имеется карусельный станок, приобретенный 16.12.2016 за 28 т. р. и введенный в эксплуатацию 30.12.2016.

Затраты, понесенные при покупке ОС и принимаемые при исчислении УСН, зависят от времени приобретения и СПИ. Определяют сумму расходов по общероссийскому классификатору ОС, присвоив объектам имущества амортизационную группу. В нашем примере СПИ составляет 3 года и списание стоимости осуществится за 7 отчетных периодов.

Расчет ежеквартальной суммы износа: 28 000 / 7 = 4000 руб. Именно этот расчет необходим для заполнения и 1-го и 2-го разделов КУДиР. За год стоимость станка амортизируется на 16 000 руб., на следующий год останется списать 12 000 руб. Все эти суммы указываются в соответствующих графах формы.

2-й раздел заполняют за 1 квартал, полугодие, 9 месяцев и год, т. е., по аналогии с 1-м разделом здесь также будет четыре таблицы.

Отражение доходов

Если организация перешла на упрощенку с общей системы налогообложения, то отразите в графе 4 в составе доходов и авансы, полученные до перехода на спецрежим. Но только при одновременном выполнении двух условий. Первое: организация прежде рассчитывала налог на прибыль методом начисления. И второе: выполнять обязательства по таким авансам организация начала, уже перейдя на упрощенку.

И напротив, те деньги, которые получили уже после перехода на упрощенку, не придется показывать в составе доходов при соблюдении двух условий. Первое: прежде организация рассчитывала налог на прибыль методом начисления. И второе: деньги поступили в счет погашения дебиторской задолженности, сумму которой уже учли в составе доходов.

Об этом сказано в пункте 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Правила заполнения КУДиР – 2019 (УСН)

Вести КУДиР должны все «упрощенцы», независимо от объекта налогообложения – «доходы» или «доходы минус расходы». Все предприятия на УСН используют унифицированный бланк книги учета доходных поступлений и расходов, он утвержден Минфином приказом от 22.10.2012 г. № 135н (в ред. от 07.12.2016). Порядок заполнения КУДиР приведен в том же приказе в приложении № 2.

Книга УСН заполняется в хронологической последовательности, основанием для внесения записей являются первичные документы. Задача налогоплательщика – обеспечить достоверное и полное отражение данных по операциям, итоги которых влияют на размер налоговой базы. Учет ведется на русском языке, если предприятие осуществляет деятельность с зарубежными контрагентами и часть первичной документации составлена на иностранном языке, необходимо сделать построчный перевод содержащихся в документах сведений.

Книга доходов и расходов при УСН 2019 года может вестись в электронном формате, но в конце отчетного периода и по итогам года необходимо распечатывать заполненные страницы. Для каждого налогового года должна быть оформлена отдельная учетная книга. Распечатанные листы журнала надо пронумеровать и прошнуровать, количество имеющихся в документе страниц указывается на последнем листе книги, эти данные заверяются собственноручной подписью руководителя компании и печатью, если она имеется у предприятия.

При заполнении книги УСН 2019 года на бумаге не допускается наличие в ней подчисток. Если допущена ошибка, она должна быть исправлена перечеркиванием и внесением корректных сведений, для подтверждения обоснованности внесенных поправок руководитель фирмы рядом ставит свою подпись и печать.

Структура КУДиР включает титульный лист и пять разделов, необходимость заполнения которых зависит от применяемого «упрощенцем» налогового объекта.

Торговый сбор

На основании пункта 8 статьи 346.21 Налогового кодекса Российской Федерации у «упрощенцев», причем даже с объектом «доходы», появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей ведут книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове вмененные суммы сбора и и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

Печать

С 2017 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочли отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2016 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

Прибыль контролируемых инофирм

С 2017 года в рассматриваемой книге должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, книге доходов и расходов по УСН с 2017 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

ИП «Доходы» без персонала

Обновленные правила заполнения книги учета доходов и расходов с 2017 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года начинает действовать статья 430 Налогового кодекса. А она под названием «страховые взносы в фиксированном размере» объединила:

- взносы на основе МРОТ

- взносы в размере 1% от доходов свыше 300 000 рублей

Это говорит о том, что бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки.

Заметим, что до 2017 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов.

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

Общие требования к заполнению

Ведется «Книга учета расходов и доходов» ИП на УСН по следующим правилам:

-

разрешен как электронный учет, так и ведение на бумаге, при соблюдении установленной формы;

-

данные указываются в хронологическом порядке, по датам совершения операций;

-

любые исправления индивидуальный предприниматель подтверждает своей подписью и оттиском печати (при ее наличии);

-

нумерация страниц обязательна;

-

если был выбран электронный вариант, то по завершении года один экземпляр книги обязательно распечатывается;

-

регистр нужно прошнуровать: если он ведется вручную, то до начала заполнения, если в электронном виде – после распечатки;

-

на последнем листеуказывается общее количество имеющихся страниц, ИП расписывается и ставит печать, если она есть.

Ни заверять, ни сдавать в ИФНС книгу учета по окончании года не нужно. При необходимости предоставляется заверенная копия документа (по письменному требованию налоговиков).

Смотрят сейчас

Рапорт-наряд о работе строительной машины (механизма). Форма ЭСМ-4

Заявление о повторной выдаче свидетельства об усыновлении. Форма № 20.

Свидетельство о регистрации по месту пребывания. Форма N 3

Форма 1-нефтепродукт (срочная). Сведения об отгрузке нефтепродуктов потребителям

Акт о выделении к уничтожению документов, не подлежащих хранению

Договор займа между юридическими лицами

Договор аренды нежилого помещения

Форма 4-ОС. Сведения о текущих затратах на охрану окружающей среды от 18.07.2019 N 412

Производственный календарь на 2019 год

Медицинская карта ребенка для образовательных учреждений. Форма 026/у-2000

Проверка Книги учета доходов и расходов налоговой

Существуют случаи, когда налоговый орган может потребовать представить Книгу для проверки:

- при проведении камеральной или выездной проверки другого налогоплательщика;

- вне рамок проверки для получения документов, касающихся конкретной сделки;

- при проведении камеральной или выездной проверки вашей организации.

Книга представляется в течение 5 рабочих дней со дня получения требования о представлении документов.

Если Книга не представлена, то может быть наложено одновременно два штрафа:

- на организацию — в размере 200 руб. (п. 1 ст. 126 НК РФ);

- на руководителя — в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Книга структурирована таким образом, что позволяет не только учитывать доходы и расходы, но и исчислять налоговую базу текущего налогового периода, а также применять вычеты в сумме уплаченных страховых взносов и осуществлять перенос убытков прошлых налоговых периодов.