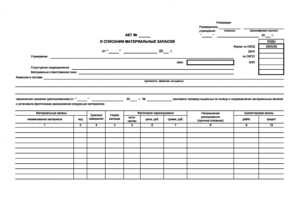

Акт о списании материальных запасов ф 0504230 бланк

Утверждаю Руководитель учреждения _. (подпись) (расшифровка подписи) _ _ 20_ г. Форма АКТ N _ о списании материальных. 9162, вопрос, списание материальных запасов в школе оформляется актом о списании материальных запасов (ф.0504230 в графе направление расходов бухгалтер указывал: списано на нужды учреждения . К акту о списании материальных запасов (ф.

Утверждаю Руководитель учреждения _. (подпись) (расшифровка подписи) _ _ 20_ г. Форма АКТ N _ о списании материальных. 9162, вопрос, списание материальных запасов в школе оформляется актом о списании материальных запасов (ф.0504230 в графе направление расходов бухгалтер указывал: списано на нужды учреждения . К акту о списании материальных запасов (ф.

0504230) был приложен акт расхода строительных материалов в произвольной форме с указанием наименования материала, количества, причины и основания списания, указания ремонтируемой площади. Ревизоры указали, что. К акту о списании материальных запасов (ф.0504230) был приложен акт расхода строительных материалов в произвольной форме с указанием.

Унифицированные формы первичных учетных документов, унифицированные формы первичных учетных документов 1. Перечень форм документов класса 03. Общероссийского классификатора управленческой документации (окуд) Унифицированная система первичной учетной документации 2.

Перечень форм документов класса 05 окуд Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций 3.

Указания по применению форм первичных учетных документов, акт о списании мягкого и хозяйственного инвентаря (Код формы 0504143 применяется для списания мягкого инвентаря, независимо от стоимости, и однородных предметов хозяйственного инвентаря стоимостью от 1000 рублей до 10000 рублей. Акт составляется комиссией, назначенной приказом (распоряжением и утверждается руководителем учреждения.

Списание производится при полной изношенности предметов. Акт.

Учреждения. 3, (подпись (расшифровка подписи). 4, 20, г. 5. 6, акт о списании материальных русскому запасов ф 0504230 коды. 7, акписании материальных запасов, Форма по окуд, 0504230. Г. Акт о списании материальных запасов (Форма по окуд 0504230) (приложение N 2 к приказу Минфина РФ от N 52Н) Редакция от. Утверждаю, и.П.

Иванов, руководитель _ учреждения (подпись) (расшифровка подписи) 31 июля 14 – г. Акписании материальных запасов, кОДЫ. Форма по окуд июля 14 от – г. Дата. Государственное автономное учреждение заявления \ Санаторий \ Родник\ по окпо, учреждение, материальный склад. Структурное подразделение, в.А. Ефремова, материально ответственное лицо заместителя директора Н.Б.

Лебедевой, заведующего складом С.И. Петрова, бухгалтера М.Ф. Калининой. Комиссия в составе (должность, фамилия, инициалы) _ _ 09 января 14 5-ОД назначенная приказом (распоряжением) от – г.

8, акписании материальных запасов, Форма по окуд, 0504230. 9, от, _. 41, Форма 0504230 с.2. 42, Материальные. Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды (ф.

0504044 товарно-сопроводительными документами на реализацию готовой продукции (товаров иного документа, подтверждающего реализацию (отгрузку, передачу) бюджетным учреждением материальных ценностей, оформленного в рамках обычая делового оборота, содержащего обязательные реквизиты первичного учетного документа; иного первичного учетного документа, подтверждающего движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением. 3. Форма: Пример заполнения Акта о списании материальных запасов (ф. 0504230 Руководитель учреждения Львов Львов А.В. (подпись) (расшифровка подписи) 9 августа 20 г. Акписании материальных запасов коды Форма по окуд. Формы Документов РФ: Акт о списании материальных запасов (ф. 0504230) (для автономного учреждения) (образец заполнения) Рекомендуемая. Заява 5 опп для самозайнятих осб – 10 Mar 15 – 02:47, форма 8-опп бланк приклад заповнення Скачать Форма 8-опп бланк приклад заповненняИнформация о файле:Добавлен: Скачали: 271 : 140 из 1040 Скорость загрузки: 30 Mbit/s Файлов в категории: 410 Загрузка. Пожалуйста, подождите к нам на новости Документи зразок заповнення 20-ОПП юридичноЇ особи 8Бизнес портал Образцы заявлений Заява про припинення платника.

Читать далее … Договор купле продажи автомобиля 2014 – Распечатать договор купли-продажи автомобиля Online ГАИ РУ.

Читать далее …

Название организации на любых ах этой организации даже на внутренних не обязательно присутствует – Страницы на этой. На разные темы. Любой пользователь. И даже не. Обеспечение безопасности организации. При этом не. Название организации не. На любой.

Читать далее …

Заява на диний податок на 2013 – 10, : -.- « ».- « ». -.- Ц.- -.- 23.- « 2016.».-, Ц « -, Ц, Ц ».-.- 6 « (47 6 ).-.- Ц 2016.- 7.-.-,.- Ц.-,.-., Ц.,. -,., 7. « Ц Ц : ; «- « » 2016 ; Ц ; ; ;.; ; ; « Ц « « » 2016 « «.

Читать далее …

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Образец акта на списание материалов в производство

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах можно использовать карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.

Элементы документа

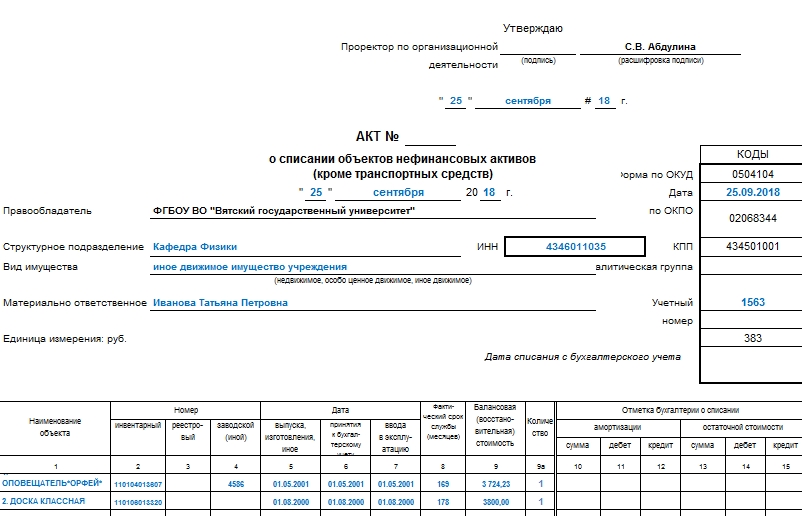

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

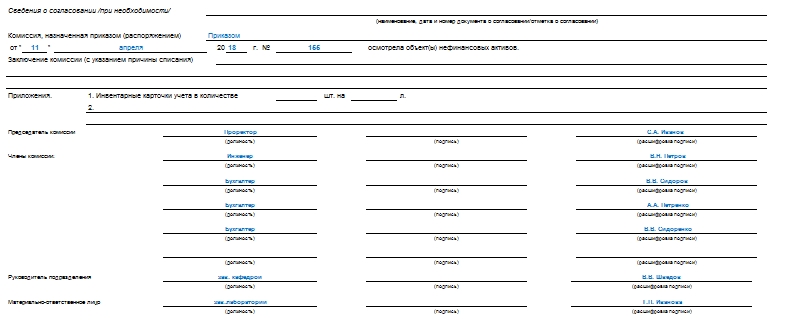

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Оформление и хранение

Для оформления операции по выбытию подготовьте сразу два экземпляра акта на списание. Первый передается в бухгалтерский отдел для внесения соответствующих записей в бухучет. А второй остается у материально ответственного работника. Например, у заведующего складом.

Для составления и подписания акта в учреждении должна быть создана специальная комиссия. Состав и полномочия комиссии, а также ее председатель, определяются отдельным распоряжением руководителя компании. Утвердить акт вправе только руководитель организации либо иное уполномоченное лицо. Например заместитель по доверенности.

Храните акты на списание МЗ не менее 5 лет после завершения отчетного периода (года). Такие рекомендации закреплены в ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

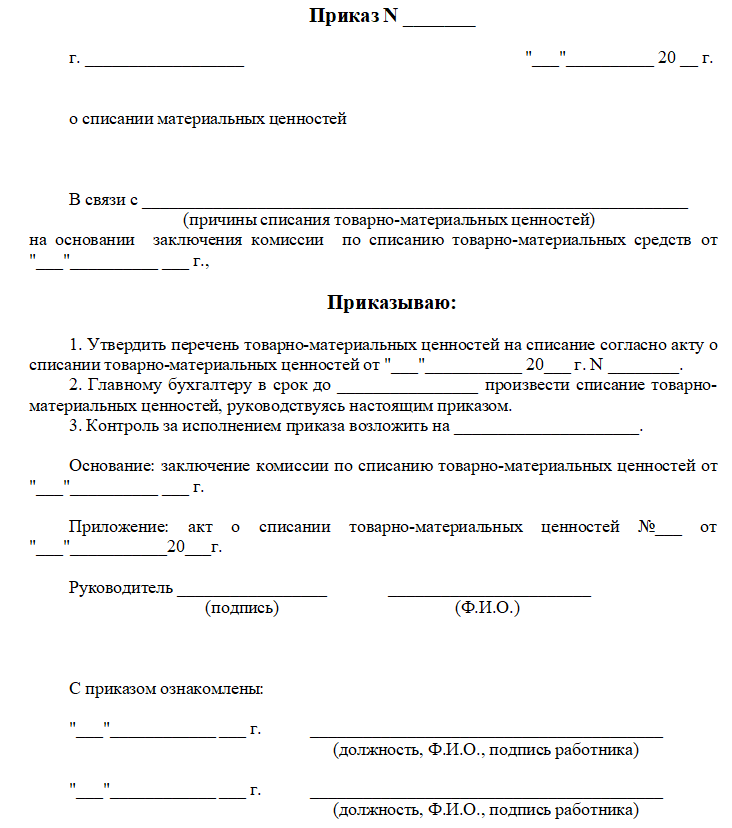

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Особенности заполнения

Несмотря на то что до сих пор не используется единая форма для составления акта списания активов предприятий при заполнении желательно следовать нескольким основным правилам, актуальным для нашего отечественного делопроизводства. Большая часть из них относится к оформлению формы 230, а также 0504230:

- Заголовок акта, как правило, оформляется в предложном и родительном падежах;

- В каждом акте списания рекомендуется указывать именно дату его непосредственного заполнения;

- Если оформлению такого документа предшествовало проведение инвентаризации, рекомендуется кратко упомянуть об этом;

- В начале текста каждого документа о списании должны указываться конкретные основания для заполнения. В большинстве ситуаций таким основанием может считаться приказ начальника. В такой ситуации в бланке должен указываться номер приказа.

- Гриф утверждения начальником предприятия располагается на бланке справа вверху. Если справка состоит более чем из одной страницы, соответствующий гриф необходимо ставить на первой.

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Когда списываются материальные ценности

Логично было бы предположить, что образец документа с подобным названием подразумевает какой-то расход материальных запасов определенной организации, за счет которого эксплуатируемые материалы могут стать незадействованными в предстоящей работе. В законодательстве не описывается стандартизированная форма 230, но это не значит, что подобные справки совсем не могут быть составлены.

Важно! Следует учитывать, что сотрудники налоговой службы всегда достаточно щепетильно относятся к вопросам распределения материальных ценностей в различных организациях, поэтому желательно, чтобы использовалась стандартная форма 230.

Рекомендуемые образцы можно загрузить внизу страницы.

Опытные специалисты в таких случаях рекомендуют пользоваться для заполнения готовыми шаблонами. Перед самой процедурой списания нужно составить требование-накладную, в которой обязательно отображается информация о перемещении тех или иных активов, подлежащих скорому списанию, в складское помещение под дальнейшую ответственность конкретных сотрудников той или иной организации.

Что относят к материальным запасам

Матзапасы — это отдельная категория имущественных ценностей учреждения. К ним относят четыре группы имущества:

- Готовая продукция.

- Товары для продажи.

- Объекты, используемые для ведения хозяйственной деятельности организации, срок использования которых не превышает 12 месяцев.

- Особые категории имущества, поименованные в п. 99 Инструкции 157н, относимые в состав МЗ, независимо от срока использования и стоимости актива.

В состав матзапасов входят сырье, материалы, ГСМ, продукты питания, спецодежда, средства индивидуальной защиты, постельное белье и принадлежности, прочее.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

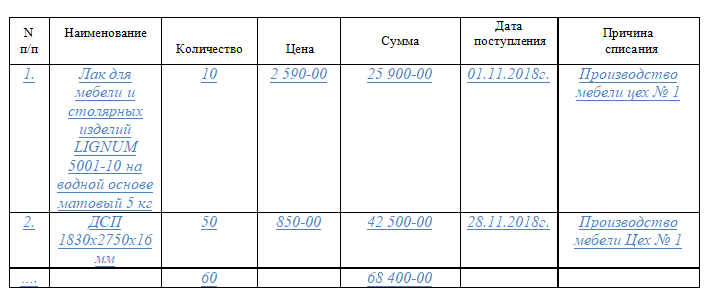

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Можно ли обойтись без акта списания

Если образец формы 0504230 составлен правильно и списание имущества организации успешно произведено, общение руководящих сотрудников предприятия с органами налоговой службы будет протекать более-менее нормально. Следует учитывать, что подобные мероприятия могут в итоге развиваться недостаточно ускоренными темпами для представителей комиссии. Повседневная деятельность сотрудников бухгалтерии может быть существенно затруднена процедурами оформления актов списания имущества предприятия. Поэтому, когда представители руководства нередко отказываются от составления подобных актов, вполне реально было бы обойтись и без этого.

Если руководящие сотрудники отказываются от составления, рекомендуется применять на практике методические предписания относительно учета МПЗ и заполнения основной документации по передаче активов со складских помещений в небольшие структурные подразделения организации.

Больше информации можно узнать из видеоролика

Post Views: 2 758