Акт входного контроля материалов

Входной контроль подразумевает проверку и, при необходимости, испытание принимаемых материалов, сырья и оборудования. Ответственным за приемку назначается инженер или начальник структурного подразделения. Документированный результат такой процедуры – акт о проведении входного контроля. Составляется такой документ в свободной форме, поскольку ГОСТами не установлено единого образца. Поэтому бумага может быть оформлена от руки или в печатном варианте. Строительная организация может установить единый шаблон для оптимизации процессов документооборота. Обязательной для указания будет информация:

- название документа и его номер (если это учитывается);

- дата составления акта, дата проведения контроля и испытаний;

- результат входного контроля (соответствует или не соответствует технологической документации);

- подписи членов комиссии, виза руководителя.

Если материалы не соответствуют, прописываются обнаруженные дефекты и причины несоответствия.

Если не провести контроль и не составить соответствующий акт – сложно будет доказать заводской брак. Тогда ответственность за брак ляжет на сотрудников строительной площадки.

Совет! Изучите Приказ Ростехнадзора РД 11-05-2007.

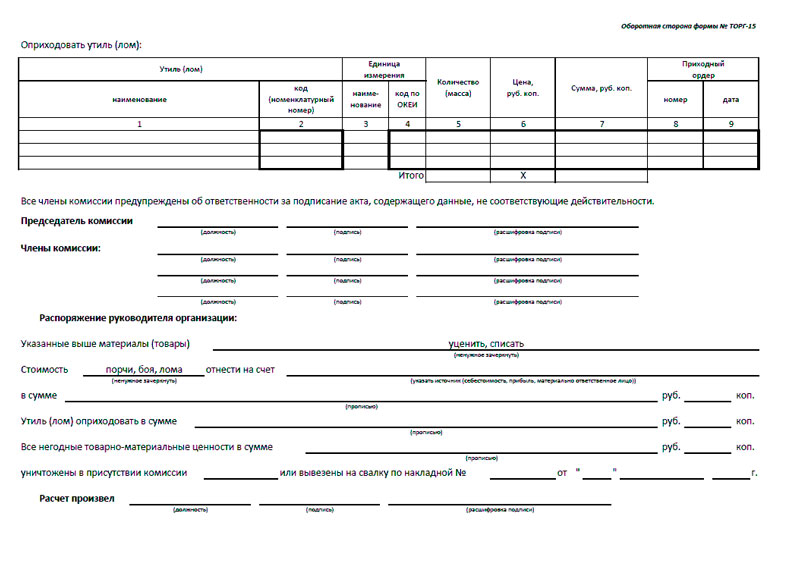

Примеры причин списания материалов в акте

Основные причины списания материалов можно объединить в две большие группы:

- Списание на «естественные» цели производства и строительства. Ведь нельзя произвести продукт или построить здание без затрат сырья и материалов.

- Списание из-за невозможности дальнейшего использования.

Второй случай включает в себя несколько различных причин, которые должны прописываться в актах на списание. Сюда относят списание:

- из-за выявления дефектов, брака, повреждений и неисправностей;

- по причине вышедшего срока службы;

- из-за морального устаревания либо получения финансовых убытков от дальнейшего хранения таких материалов.

Дефекты и неисправности, из-за которых дальнейшее использование ценностей невозможно, возникают по многим причинам: от воздействия окружающей среды (коррозия) до скрытого производственного брака.

Списание по причине морального устаревания в последние десятилетия происходят все чаще из-за технологического прогресса и постоянного усовершенствования процессов.

Скачайте образцы бланков бесплатно.

Примеры заполнения Акта о списании материальных запасов (Форма по ОКУД 0504230) (подготовлено экспертами компании

Оформление решения профильной комиссии учреждения о списании материальных запасов, использованных при изготовлении основных средств хозяйственным способом

Ранее на основании Требования-накладной (ф. 0504204) ответственному сотруднику со склада были выданы комплектующие для сборки компьютера. По итогам сборки к учету согласно Акту о приеме-передаче объекта нефинансовых активов (ф. 0504101) принят объект основных средств – компьютер. Полностью израсходованные комплектующие списаны с учета по решению комиссии.

| Материальные запасы | Единица измерения | Норма расхода | Фактически израсходовано | Направление расходования(причина списания) | Бухгалтерская запись | ||||

| наименование материала | код | количество | цена, руб | сумма, руб | дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Процессор Intel Core i3-2120 | 410536000.129 | шт. | – | 1 | 1580,00 | 1580,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Материнская плата Asus P8H61/MX/SI | 410536000.130 | шт. | – | 1 | 2200,00 | 2200,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| HDD Toshiba SATA-III 500Gb | 410536000.131 | шт. | – | 1 | 2820,00 | 2820,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| DDR Kingston KVR1333D3N9/2G | 410536000.132 | шт. | – | 1 | 632,00 | 632,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| DVD+/-RW Asus DRW-24B3ST | 410536000.133 | шт. | – | 1 | 1960,00 | 1960,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Корпус ATX MidiTower с БП 400 Вт | 410536000.134 | шт. | – | 1 | 1323,00 | 1323,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Материальные запасы | Единица измерения | Норма расхода | Фактически израсходовано | Направлениерасходования(причина списания) | Бухгалтерская запись | ||||

| наименование материала | код | количество | цена, руб | сумма, руб | дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Монитор LED BenQ G2320HDBL | 410536000.134 | шт. | – | 1 | 8930,00 | 8930,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Клавиатура Oklick 110M Standart | 410536000.135 | шт. | – | 1 | 340,00 | 340,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Манипулятор “мышь” Oklick 125M optical | 410536000.136 | шт. | – | 1 | 367,00 | 367,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Колонки Genius SP-S120 | 410536000.137 | шт. | – | 1 | 350,00 | 350,00 | Сборка ПЭВМ | 4 106 31 310 | 4 105 36 440 |

| Итого | 20502,00 |

/——–\Всего по настоящему акту списано материалов на общую сумму |20 502,0| _Двадцать тысяч пятьсот два_ руб. \——–/ (сумма прописью)Заключение комиссии: _Комплектующие и запасные части, указанные в акте, использованы для сборки ПЭВМ. На _____собранный ПЭВМ составлена спецификация (прилагается). Материальные запасы подлежат списанию с учета, а их ___стоимость учету в составе вложений в основные средства._______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________Председатель _Проректор по АХР_ _Иванов_ ____Иванов И.И.______комиссии: (должность) (подпись) (расшифровка подписи) / – – – – – – – – – – – – – – – – – – – – – – – \Члены комиссии: ___Ст. лаборант___ _Петров_ ______Петров П.П.____ Отметка бухгалтерии (должность) (подпись) (расшифровка подписи) |Корреспонденция счетов (графы 9, 10) отражена | ____Бухгалтер___ _Николаева_ _Николаева Н.Н._____ в журнале операций за __август__ 2015_ г. (должность) (подпись) (расшифровка подписи) | | __________________ _________ _____________________ Главный __Денисов___ _____Денисов Д.Д.___ (должность) (подпись) (расшифровка подписи) |бухгалтер (подпись) (расшифровка подписи) | __________________ _________ _____________________ МП (должность) (подпись) (расшифровка подписи) |”_10_”___августа____ 2015_ г. |“_10_”___августа____ 2015_г. | | \ – – – – – – – – – – – – – – – – – – – – – – – /

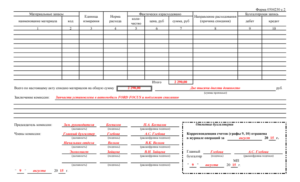

Акт приема-передачи материалов форма М-7

Форма М7 относится к межотраслевой и унифицированной, однако, с 2013 года не обязательной к составлению. Вместо нее для приемки материалов можно использовать документацию в свободной форме. Для этого компании нужно разработать единый образец и отразить его в учетной политике.

Несмотря на необязательность составления документации, компании часто используют ф. М-7. Зачастую бумага используется:

- для передачи материалов подрядчику;

- при приемке без сопроводительных документов;

- при приемке материалов с недостачей или браком в сравнении с накладной поставщика.

Принять в эксплуатацию можно только соответствующие технологическим и первичным документам товары.

Важно! Если акт о приемке составляется при несоответствии продукции первичным или технологическим документам, приемка осуществляется специализированной комиссией, она же составляет акт. Ф

М-7 состоит из четырех страниц:

Ф. М-7 состоит из четырех страниц:

- титульная (наименование документа, информация об участниках приемки-передачи, начало и окончание приемки). В табличном виде прописываются сведения о материалах согласно сопроводительным транспортным документам;

- на втором листе указываются условия хранения, состояние тары, количество недостающей продукции и другие замечания;

- третий лист – наиболее объемный, представлен в табличном варианте. Устанавливается перечень матценностей по документам и фактически полученным. Прописывается брак, бой, недостачи и излишки;

- в четвертом листе дается заключение комиссии, описываются прилагаемые бумаги.

Акт подписывается, ставится дата оприходования ценностей на склад, в конце ставит подпись заведующий складом.

Акт приема-передачи давальческих материалов

Документация составляется, если одна сторона передает другой для переработки или использования материалов в производстве собственного владения.

Акт составляется в свободной форме, обязательно прописывается информация об участниках сделки, отсылка к ранее заключенному договору на переработку давальческого сырья, непосредственно информация о ценностях (количество, единица измерения, суммовое значение).

Бумага подписывается обеими сторонами.

Важно! Исходя из судебной практики, визировать документ необходимо после фактической передачи ценностей

Списание материалов в казенном учреждении. Документальное оформление

Перечень учетных документов Перечень документов, которыми казенное учреждение может пользоваться при отражении операций по движению материальных запасов, приведен в пп. 24 и 25 Инструкции № 162н. Перемещение материальных запасов внутри учреждения, передача их в эксплуатацию оформляется следующими первичными документами:

- Требование-накладная (ф. 0315006); Меню-требование на выдачу продуктов питания (ф. 0504202);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Списание материалов и продуктов питания производится на основании:

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Путевого листа (ф. 0340002, ф. 0345001, ф. 0345002, ф. 0345004, ф. 0345005, ф. 0345007) — для списания в расход всех видов топлива;

- Акта о списании материальных запасов (ф. 0504230);

- Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143) — для списания мягкого инвентаря и посуды.

Условие, предъявляемое к неунифицированным документам, это обязательное наличие следующих реквизитов: наименование и дата составления документа; наименование учреждения и его идентификационные коды (ИНН, КПП, ОКПО и код главы по БК); содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение операции и правильность ее оформления; личные подписи указанных лиц и их расшифровка. Такие правила приведены в пп. 6 и 7 Инструкции № 157н.

Общий порядок документального учета

При разработке общего порядка учета материальных ценностей их следует условно разделить на две категории:

- Материалы, которые после их выдачи в эксплуатацию требуют дальнейшего учета;

Материалы, наличие которых не нужно контролировать.

Расходование второй группы материалов, как правило, производится на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Ведомость применяется для оформления выдачи материалов в пользование сотрудникам и одновременно является документом-основанием для их списания с учета в момент выдачи в эксплуатацию.

Об этом сказано в Методических указаниях по применению форм первичных учетных документов, приведенных в Приложении № 5 к приказу Минфина России от 15.12.2010 № 173н (далее — Методические указания № 173н). Основанием для выдачи, например, канцтоваров, могут служить заявки от сотрудников, оформленные в письменной форме.

Дальнейшее списание материальных запасов оформляется актами (ф. 0504230, ф. 0504143). К Акту о списании материальных запасов (ф. 0504230) прилагаются документы, утвержденные руководителем учреждения, подтверждающие расход материалов.

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) применяется для оформления решения комиссии о списании указанных материальных ценностей. Эти акты служат основанием для отражения в бухгалтерском учете учреждения фактического выбытия материалов.

Такие правила установлены в Методических указаниях № 173н.

Аналитический учет материалов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения. Материально ответственные лица в свою очередь ведут учет материалов в Книге (ф. 0504042) или Карточке (ф. 0504043) учета материальных ценностей (п. 119 Инструкции № 157н).