Учесть нельзя

Уже из вышеперечисленного понятно, что расходы на благотворительность не уменьшают налог на прибыль. Если с документальным оформлением таких затрат у компании может быть все в порядке, то условие экономической обоснованности однозначно не выполняется.

Такие благотворительные расходы никак не связаны с получение доходов, поэтому уменьшить на них налоговую базу по налогу на прибыль нельзя. Правильность такого вывода подтверждают чиновники Минфина (см., например, письма от 14.03.2019 № 07-01-09/16696, от 11.10.2007 № 03-03-07/18).

Более того, ответ на вопрос о возможности включения расходов на благотворительность в налог на прибыль содержится в пункте 16 статьи 270 НК РФ. Согласно данной норме расходы в виде стоимости безвозмездно переданного имущества, а также расходы, связанные с такой передачей, при расчете налога на прибыль учитывать нельзя.

Благотворитель — физическое лицо

Благотворителем может быть не только юридическое, но и физическое лицо.

Согласно п. 3 ст. 210 НК РФ налогоплательщик — физическое лицо в отношении доходов, облагаемых по ставке 13%, имеет право уменьшить налоговую базу на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ.

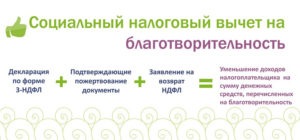

Подпунктом 1 п. 1 ст. 219 НК РФ предусмотрено предоставление социального вычета гражданам, оказавшим благотворительную помощь организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым за счет бюджетных средств.

Кроме того, вычет предоставляется лицам, перечислившим денежные средства физкультурно-спортивным, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд, оказавшим благотворительную помощь религиозным организациям на ведение уставной деятельности.

Социальный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов, но не более 25% суммы дохода, полученного в том же налоговом периоде (календарном году).

Для получения указанного вычета физическое лицо должно подать в налоговый орган по месту своего учета (месту жительства) налоговую декларацию по форме 3-НДФЛ, утвержденной Приказом Минфина России от 29.12.2009 N 145н, а также пакет подтверждающих документов. Налоговым кодексом конкретный перечень таких документов не установлен. Следовательно, физическое лицо может представить любые документы, из которых будет видно, что перечисляемые денежные средства являются пожертвованиями в рамках благотворительной деятельности.

В Письме Минфина России от 22.03.2005 N 03-05-01-05/33 сказано, что перечисление денежных средств может производиться в безналичном порядке на основании письменного заявления налогоплательщика, представляемого в организацию, выплачивающую этому налогоплательщику доход. Тогда документами, подтверждающими произведенные налогоплательщиком расходы, являются справка организации о произведенных по его заявлению перечислениях и платежное поручение на перечисление указанных в справке сумм с отметкой банка об исполнении.

Если денежные средства перечислены непосредственно налогоплательщиком с его банковского счета, то произведенные им расходы подтверждаются банковской выпиской.

В случае внесения налогоплательщиком денежных средств наличными суммами в кассу организации подтверждающим документом является квитанция к приходному кассовому ордеру.

Отметим, что в графе «Назначение платежа» обязательно должно быть указано: средства направлены на благотворительные цели.

Данный вычет предоставляется только по доходам того налогового периода, в котором гражданин фактически произвел расходы на благотворительные цели, предусмотренные ст. 219 НК РФ. При этом остаток не использованного по итогам налогового периода вычета на следующие периоды не переносится.

Однако существуют арбитражные решения, в которых суды не соглашаются с подобной позицией налоговых органов (например, Постановления ФАС Уральского округа от 08.12.2008 N Ф09-9086/08-С2 по делу N А50-6933/08 и Поволжского округа от 28.06.2006 по делу N А12-29703/05-С51).

Бухгалтерский учет

Признание расходов в бухгалтерском учете осуществляется в соответствии с ПБУ 10/99 «Расходы организации».

Согласно п. 17 указанного ПБУ в бухгалтерском учете расходы подлежат признанию независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы организации делятся на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

Перечисленные средства (взносы, выплаты и т.д.), связанные с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий относятся к прочим расходам (п. 11 ПБУ 10/99).

Согласно Плану счетов бухгалтерского учета расходы по выдаче благотворительной помощи подлежат отражению на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Благополучателями для обобщения информации о движении средств, которые предназначены для осуществления мероприятий целевого назначения, используется бухгалтерский счет 86 «Целевое финансирование».

А.Феоктистова

«ЭЖ»

Налоговые льготы при благотворительности в 2018 году

В любой стране есть компании и организации, занимающиеся благотворительностью и нуждающиеся в финансовой помощи. Для физлица помощь — это процедура простая, но юридические лица должны предоставить полный пакет документов, налоговую и бухгалтерскую отчетность. В этом случае они получают определенные льготы от правительства Российской Федерации.

Как рассчитать сумму вычета и подлежащий возврату налог

Имеются налоговые льготы при благотворительности. Осуществляя благотворительную деятельность, можно вернуть обратно часть денежных средств, что были пожертвованы. Этого добиваются посредством вычета. Если человек работает официально и занимается благотворительной деятельностью, то он возвращает себе часть суммы в размере 13%.

Особенности начисления налоговых льгот при благотворительности в 2018 году

Чтобы склонить разные компании к благотворительности, государство предоставляет налоговые льготы при благотворительности в 2018 году. Это делается, чтобы снизить налоговую нагрузку.

Налоговые льготы для спонсоров

Налоговые льготы для спонсоров – не всегда обязательный элемент. Обычно компании пользуются вычетом из НДС после пожертвования. Но если помощь оказывается очень большая, то компании могут отказаться от льгот – так получится выгоднее. Суммы на приобретение товаров будут указаны как расходы, что понесла фирма.

Налоговые льготы при благотворительности для юридических лиц при УСН

Налоговые льготы для благотворителей – юридических лиц осуществляются по определенной схеме.

Юрлица имеют право получить льготные послабления только в случае, если освобождаются от уплаты НДС на товары, которые передаются в помощь. УСН не подразумевает выплату на НДС.

Используя эту систему, компания сможет получить вычеты. Общий налоговой объём при безвозмездной помощи некоммерческим организациям не будет меняться.

Перечисление денежных средств

Перечислить деньги можно несколькими способами:

- Воспользоваться услугами банка и перевести деньги с одного счёта на другой.

- Через кассу организации.

- Через свою работу, отчислив сумму с заработной платы.

- Используя интернет сервисы.

Написание декларации — правила и особенности

Имеются важные правила получения налоговых льгот для благотворителей. Физ и юрлица осуществляя благотворительность должны написать налоговую декларацию и отправить ее в ФНС.

Все операции, которые освобождаются от налогообложения вносятся в 7 раздел декларации. Все услуги и передача даров имеет специальный код — 1010 288. Этот код ставится в первой графе в строке 010.

Физическое лицо обращается в налоговую инспекцию и заполняет декларацию 3-НДФЛ.

Налоговые льготы для благотворителей: необходимые документы

Чтобы получить налоговые льготы для предприятий, занимающихся благотворительностью, нужно верно составить официальные бумаги.

Организациям необходимо оформить следующие документы:

- Договор между участниками. Там должно быть указано, что помощь оказывается в целях благотворительности.

- Документы, где получатель соглашается на получение даров.

- Получатель подтверждает применение дара по назначению (после получения).

Для физиц:

- Все реквизиты — от кого исходят деньги и кому идут.

- Справка о отчислениях с дохода.

- Выписка из банка.

- Квитанция, свидетельствующая о том, что благотворительная организация получила средства.

Бухгалтерский учёт и отчётность

Налоговые льготы для фондов и предприятий выдаются только при соблюдении правильного бухгалтерского учета. Если фирма ведет благотворительную деятельность, то нужно вести бухгалтерский учёт, фиксировать все документально.

Поскольку суммы являются даром, то необходимо составить договор по благотворительности. Документ составляется в письменной форме. Расходы на подобный вид деятельности в бухгалтерском учёте прописываются как прочие расходы, и используются по дебету счету 91.

Финансовая помощь идёт под номером счёта 76.

Штраф за неуплату транспортного налога

Налоговые льготы коммерческим организациям выдаются при соблюдении этих же правил.

Какая деятельность является благотворительной

Благотворительная деятельность в России регулируется Федеральным законом от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон N 135-ФЗ).

Согласно названному Закону под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам и юридическим лицам (некоммерческим организациям) имущества (благотворительных пожертвований), в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Обратите внимание, что благотворительной признается деятельность, осуществляемая только в целях, предусмотренных ст. 2 Закона N 135-ФЗ

К таким целям относятся:

- социальная поддержка и защита граждан;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите материнства, детства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в сфере физической культуры и массового спорта;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения.

Это важно! Направление денежных средств или иных материальных ценностей, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний к благотворительной деятельности не относятся (п. 2 ст

2 Закона N 135-ФЗ).

На какие цели направлена благотворительная деятельность

Цели:

- Оказание материальной поддержки.

- Социальная реабилитация граждан, которые не в состоянии своими силами отстоять права в силу сложившейся трудной ситуации.

- Помощь после стихийных бедствий и других подобных катастроф.

- Оказание помощи пострадавшим после военных действий, национальных конфликтов или репрессий.

- Мероприятия, связанные с укреплением связи народов разных стран или людей внутри одного государства.

- Формирование устоев роли семьи и семейных ценностей.

- Помощь детям-сиротам.

- Помощь различным организациям в культурном, научном или связанным с искусством просвещении общества.

- Действия по развитию популярности спортивного образа жизни.

- Оказание материальной помощи различным детским организациям.

- Распространение рекламы, направленной на социальные интересы граждан.

- Обеспечение правового образования молодых людей и любых слоев населения.

- Поддержание состояние природных значимых объектов.

- Охрана животных и природы.

- Спонсорство в спорте (налоговые льготы получают и при этом виде поддержки).