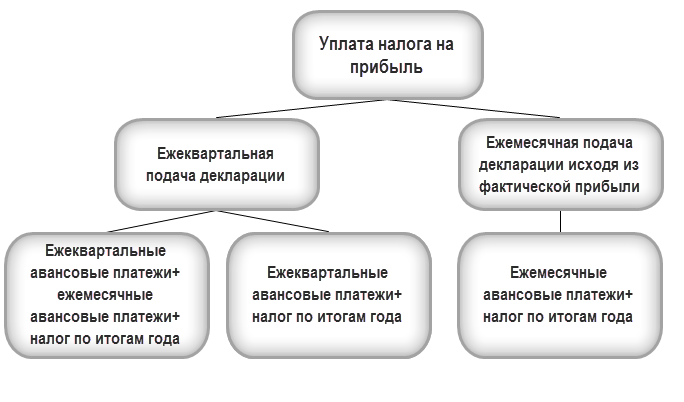

Порядок уплаты авансовых платежей

Порядок уплаты авансовых платежей по налогу на прибыль может быть различен:

Только квартальные авансы уплачивают

- Организации, доходы от реализации которых за предыдущие четыре квартала,определяемые в соответствии со ст. 249 НК РФ, не превысили в среднем 15 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

- Вновь созданные компании, выручка которых не превысила 5 млн руб. в месяц либо 15 млн руб. в квартал (п. 5 ст. 287 НК РФ).

- Лица, перечисленные в п. 3 ст. 286 НК РФ:

- бюджетные учреждения (кроме театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, работающие в РФ через постоянное представительство;

- НКО, не имеющие дохода от реализации;

- участники простых и инвестиционных товариществ в отношении доходов от участия в этих товариществах;

- инвесторы соглашений о разделе продукции по доходам от реализации таких соглашений;

- выгодоприобретатели по договорам доверительного управления.

Только ежемесячные авансовые платежи (по фактической прибыли) уплачивают

Организации, перешедшие на уплату ежемесячных авансовых платежей, — если они подали уведомление о переходе на данную систему до 31 декабря предшествующего налогового периода (абз. 7 п. 2 ст. 286 НК РФ). Форма уведомления произвольная: она законодательно не утверждена.

Квартальные плюс ежемесячные авансы уплачивают

- Организации, которым пришлось перейти на данный вариант уплаты авансов в связи с превышением лимитов доходов:

- 15 млн руб. в среднем за каждый из четырех предыдущих кварталов (п. 3 ст. 286 НК РФ);

- 5 млн руб. в месяц либо 15 млн руб. в квартал —для вновь созданных организаций (п. 5 ст. 287 НК РФ.

Такие налогоплательщики переходят на квартальные + ежемесячные авансы с отчетного периода, следующего за периодом превышения (Письмо Минфина РФ от 02.09.2014 N 03-03-06/1/43820).

Организации, решившие уйти с авансовых платежей по фактической прибыли и успевшие подать уведомление в ИФНС до 31 декабря предшествующего налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Может, но после подачи уведомления в ИФНС. Новые организации имеют право подать уведомление о переходе на уплату авансовых платежей, рассчитанных исходя из фактической прибыли, с месяца создания. Представить первую декларацию и уплатить авансовый платеж нужно по окончании первого месяца работы организации (Информация УФНС РФ по Алтайскому краю от 01.11.2012).

Если способ уплаты авансовых платежей не меняется, уведомление подавать каждый год не требуется. Оно необходимо только при переходе с авансовых платежей исходя из расчетной прибыли на авансовые платежи по фактической прибыли и обратно (абз. 8 п. 2 ст. 286 НК РФ).

Можно, но с учетом правил, действующих для вновь созданных организаций, поскольку они распространяются и наупрощенцев, потерявших право на УСН. При этом расчет выручки, полученной в рамках ОСНО, начинается с отчетного периода, в котором организация перешла на основной режим налогообложения (п. 4 ст. 346.13 НК РФ).

Способ 1. Ежемесячно исходя из фактической прибыли

Для начала нужно сообщить в свою налоговую о том, что вы собираетесь применять такой способ уплаты авансов (Пункт 2 ст. 286 НК РФ). Сроки для новичков в НК РФ не определены, но сделать это нужно как можно раньше (лучше — в течение первого месяца существования фирмы). Затягивать с уведомлением не стоит, чтобы у налоговиков не было повода отказать вам в применении этого способа в течение года. Уведомление составляется в произвольной форме.

Уплачивать «прибыльные» авансы (как, впрочем, и представлять декларацию) нужно ежемесячно, не позднее 28-го числа месяца, следующего за отчетным периодом (Пункт 3 ст. 289, п. 1 ст. 287 НК РФ). А отчетными периодами в таком случае будут месяц, 2 месяца, 3 месяца и так далее до окончания календарного года (Пункт 2 ст. 285 НК РФ).

Первый авансовый платеж рассчитывается исходя из прибыли, полученной по итогам месяца, в котором организация была создана, даже если регистрация произошла не 1-го числа. К примеру, компания зарегистрирована 14 февраля 2017 г., тогда первым отчетным периодом у нее будет февраль и авансовый платеж будет равен налогу от прибыли, фактически полученной с 14 по 28 февраля 2017 г. (Пункт 2 ст. 286 НК РФ).

Исключение одно: если компания создана в декабре, то первый авансовый платеж рассчитывается исходя из прибыли за декабрь и январь и уплачивается не позднее 28 февраля (Пункт 2 ст. 55 НК РФ; Письмо ФНС России от 26.01.2011 N КЕ-4-3/932@).

В дальнейшем сумма аванса за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с даты создания компании до окончания соответствующего месяца (Абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно вы перечисляете разницу между авансовым платежом, исчисленным нарастающим итогом с даты регистрации, и авансовым платежом, исчисленным за предыдущий отчетный период.

Имейте в виду, что если вы начнете применять такой способ уплаты авансов, то изменить его вы сможете только со следующего календарного года, опять-таки уведомив об этом свою инспекцию (Пункт 2 ст. 286 НК РФ).

Срок уплаты авансовых платежей

Авансовые платежи по итогам квартала уплачиваются в срок не позднее 28 дней с окончания квартала.

Ежемесячные платежи внутри квартала подлежат уплате не позднее 28 числа каждого месяца.

Ежемесячные платежи по фактической прибыли уплачиваются не позднее 28 числа следующего месяца.

Таблица 1. Сроки уплаты авансов в зависимости от выбранного способа

| Отчетный период | Ежеквартальные авансы с уплатой ежемесячных платежей | Ежеквартальные авансы без уплаты ежемесячных авансов | Ежемесячные авансы по фактической прибыли |

|---|---|---|---|

| Январь | 30.01.2018 | — | 28.02.2018 |

| Февраль | 28.02.2018 | — | 28.03.2018 |

| Март | 28.03.2018 | — | 28.04.2018 |

| I квартал 2018 | 28.04.2018 | 28.04.2018 | — |

| Апрель | 28.04.2018 | — | 29.05.2018 |

| Май | 29.05.2018 | — | 28.06.2018 |

| Июнь | 28.06.2018 | — | 28.07.2018 |

| Полугодие 2018 | 28.07.2018 | 28.07.2018 | — |

| Июль | 28.07.2018 | — | 28.08.2018 |

| Август | 28.08.2018 | — | 28.09.2018 |

| Сентябрь | 28.09.2018 | — | 30.10.2018 |

| 9 месяцев 2018 | 30.10.2018 | 30.10.2018 | — |

| Октябрь | 30.10.2018 | — | 28.11.2018 |

| Ноябрь | 28.11.2018 | — | 28.12.2018 |

| Декабрь | 28.12.2018 | — | — |