Порядок заполнения

При оформлении декларации руководствуются Приложением № 3, утвержденным Приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Прежде чем заполнять раздел 1.1, где нужно указать налог к уплате или снижению, следует внести данные в поля 2.1.1.

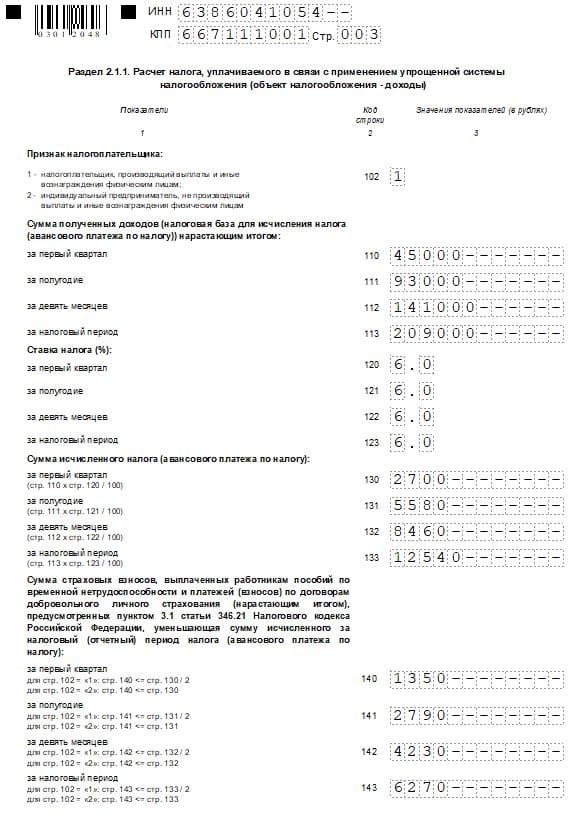

Раздел 2.1.1

Здесь указываются исчисленный налог и вычеты, которые состоят из страховых взносов, больничных.

В тему. Правила заполнения формы расчета по страховым взносам (РСВ).

|

Номера строки |

Что нужно вписывать |

|---|---|

|

102 |

«1» – имеются наемные работники; «2» – нет персонала, страховые взносы уплачиваются только за себя |

|

110-113 |

Вписывается доход нарастающей суммой с разбивкой по отчетным периодам: 1 квартал, полугодие, 9 месяцев, год |

|

120-123 |

Указывается налоговая ставка за отчетные периоды. Стандартная – 6 %, но в некоторых регионах отдельные виды деятельности облагаются с пониженной ставкой (п. 1 ст. 346.20 НК) |

|

130-133 |

Авансовые платежи налога нарастающим итогом и сумма за год. Доход, полученный за отчетный период, умножают на ставку, делят на 100 |

|

140-143 |

Страховые взносы и пособия для уменьшения налога. Указываются за каждый период с начала года. Для упрощенца с кодом «1» в строке «102», имеющего работников по найму, вписываются страховые взносы, платежи, пособия из перечня в п. 3.1 ст. 346.21 НК. Эти суммы не могут превышать 50 % от аванса и налога по строкам «130-133». Если сотрудников нет, а стоит код «2», то учитываются все взносы, перечисленные за себя, но не более авансовых платежей |

|

«150-153» |

Указывается сумма торгового сбора, если упрощенец его уплачивал |

|

«160-163» |

Часть торгового сбора, которая уменьшает исчисленный налог |

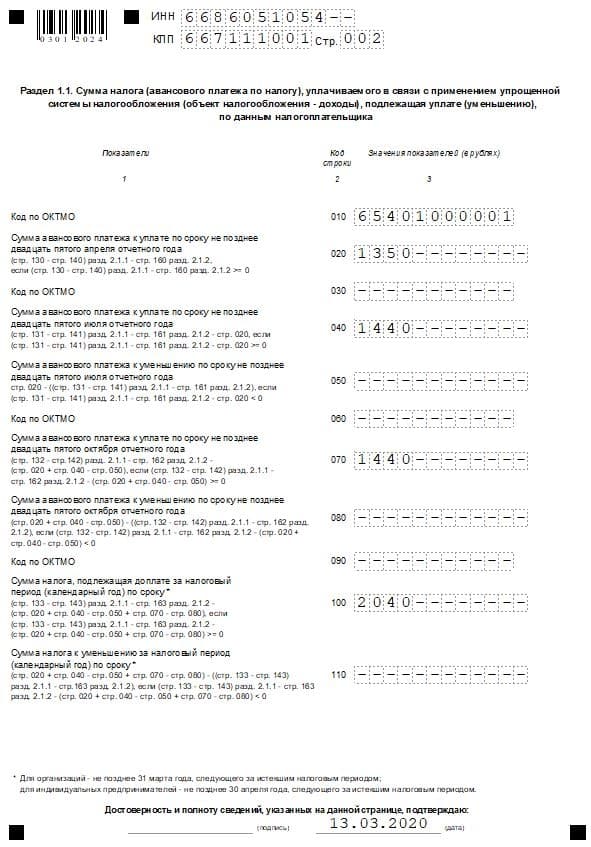

Раздел 1.1

Теперь можно вернуться к заполнению первого раздела.

|

Номер строки |

Что следует вписать |

|---|---|

|

010 |

ОКТМО, заполняют, начиная с первой ячейки слева; оставшиеся пустые клетки справа прочеркивают |

|

020, 030, 040 |

Авансовые платежи, которые нужно было внести соответственно до 25 апреля, 25 июля и 25 октября. Считаются, как разница величины аванса по строкам «130-133» и страховых взносов по строкам «140-143». Для плательщиков торгового сбора также уменьшается на величину уплаченного сбора |

|

100 |

Годовая сумма налога к уплате или уменьшению |

Сроки уплаты УСН и куда платить

Закон устанавливает, что каждый квартал необходимо производить расчет и перечисление авансовых платежей. Затем, по итогам года — перечисляется окончательная часть налога.

В НК закреплено, что каждый платеж необходимо осуществить до 25 числа месяца, идущего за отчетным кварталом:

- За 1 квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

У декларации УСН сроки сдачи отчетности совпадают с датой перечисления завершающего платежа. Это необходимо сделать для организаций — до 31 марта года, следующего за отчетным, а для предпринимателей — до 30 апреля такого же года.

Увеличение страховых взносов для ИП

За 2020 год ИП заплатят за себя повышенные суммы страховых взносов. Их размер зафиксирован в ч. 1 ст. НК РФ. Подробнее в таблице.

|

Назначение платежа |

Сумма взноса за 2020 год |

Срок уплаты |

|

На пенсионное страхование в ФНС |

32 448 рублей |

До 31.12.2020 |

|

На медицинское страхование в ФНС |

8 426 рублей |

До 31.12.2020 |

|

На пенсионное страхование в ПФР, если годовой доход от предпринимательской деятельности превысил 300 000 рублей |

1 % от суммы дохода свыше 300 000 рублей |

До 01.07.2021 |

Взносы за 2019 год, которые ИП были обязаны уплатить до 1 июля 2020 года, отсрочили на 4 месяца. Но только для пострадавших отраслей.

ИП обязан платить страховые взносы в ПФР и ФОМС даже тогда, когда не ведет деятельность и не получает доход. Исключения предусмотрены в в ч. 7 ст. 430 НК РФ.

В каком случае ее выгодно применять

Как льготный режим данную систему выгодно применять большинству компаний. Однако, при сравнении двух разновидностей упрощенной системы налогообложения, надо учитывать что каждая из них имеет положительные и отрицательные стороны.

УСН 15 доходы минус расходы выгодна в тех ситуациях, когда у субъекта хозяйственной деятельности существует достаточный объем затрат, которых он имеет право учитывать при расчете налога.

Когда же у налогоплательщика низкий уровень расходов, то для него наиболее выгодно использовать УСН доходы. Как правило, такая ситуация складывается у организаций, оказываемых услуги. Если предприятие занимается производством или торговлей, то для него более предпочтительнее система со ставкой 15%.

Внимание! Существующая практика показывает, что УСН 6% лучше применять тогда, когда удельный вес расходов в полученной выручке не превышает 60 %.

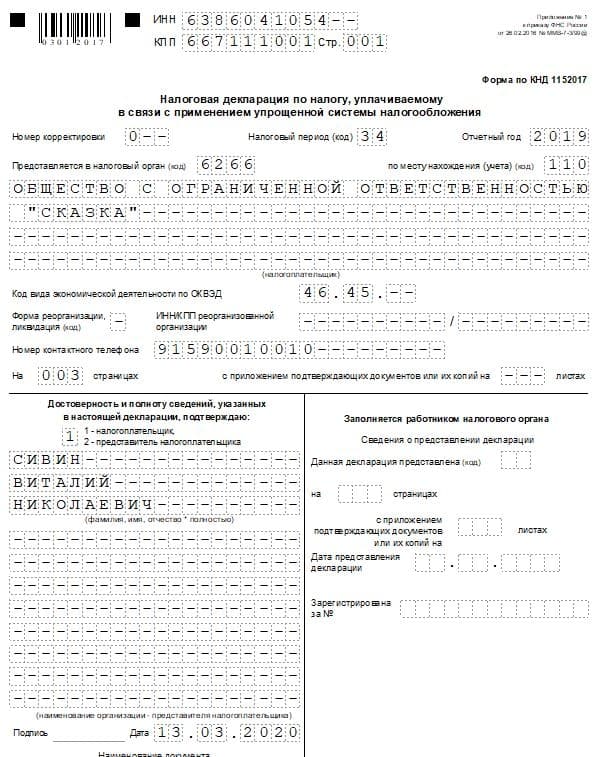

Пример заполненного бланка

Рассмотрим, как заполнить отчетность для ООО «Сказка» за 2019 г., находящегося на спецрежиме УСН «Доходы». Документы оформляет директор – Виталий Николаевича Сивин.

В бланках отчетности отражаются данные из КУДиР.

|

Период |

Сумма |

Налог |

|---|---|---|

|

1 квартал |

45 000 |

2 700 |

|

Полугодие |

93 000 |

5 580 |

|

9 месяцев |

141 000 |

8 460 |

|

Год |

209 000 |

14 540 |

Данные указаны нарастающим итогом за год.

Фирма имеет работников по найму и перечисляла страховку.

|

Период |

Сумма |

|---|---|

|

1 квартал |

2 100 |

|

Полугодие |

4 200 |

|

9 месяцев |

6 700 |

|

Год |

9 100 |

Исходя из данных, начисленный налог уменьшается на 50 %, а сумма к оплате еще учитывает уплаченные в течение года авансы.

Сначала заполняется раздел 2.1. А затем 1.1.

Из примера видно – заполнить декларацию не сложно. Нужно быть внимательным, не допускать ошибок и предоставлять отчет вовремя, чтобы не создавать проблем с налоговой инспекцией.

Особенности оформления

Сформировать бланк отчетности можно одним из вариантов:

Распечатать или взять в ФНС, заполнить вручную

При этом следует обратить внимание на актуальность формы. Бланк, действительный для 2020 г

должен иметь в левом верхнем углу штрих-код с последними цифрами 2017. Заполнить на компьютере, распечатать. Нужно быть внимательным, действовать согласно инструкции, чтобы не допустить ошибок. Воспользоваться онлайн-сервисами. В них следует внести запрашиваемые данные, а программа сама закончит работу. Останется только скачать и распечатать.

Для составления декларации понадобятся сведения о доходах за 2019 г. и сделанных авансовых взносах в бюджет, страховые фонды. Эти данные берутся из КУДиР, которую должны вести налогоплательщики на УСН (ст. 346.24 НК) независимо от объекта налогообложения.

В тему. Подробные сведения о заполнении КУДиР.

При заполнении следует соблюдать обязательные требования для оформления официальных документов:

- писать только заглавными печатными буквами;

- использовать чернила черного цвета;

- не допускать исправлений;

- нумерация листов должна быть сквозная;

- стоимостные показатели округлять до полных рублей;

- распечатывать бланк только с одной стороны листа;

- листы не сшивать и не скреплять;

- при заполнении на компьютере использовать шрифт Courier New размером 18;

- если бланк заполняется вручную, в пустых клетках проставлять прочерки, при внесении данных на компьютере ставить их не обязательно.

|

Название |

Актуальность |

Документ |

|---|---|---|

|

За 2019 г. |