В каких случаях проставляют статус составителя

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

- нельзя проставлять в поле 101 цифру «0», как при заполнении других реквизитов платёжки;

- недопустимо оставлять поле пустым, если средства перечисляются в бюджет;

- значение в этом поле проставляют в соответствии с правилами заполнения платежек, изложенными в Приказе № 107н.

При расчетах между организациями (ИП) и при внебюджетных перечислениях это поле оставляю пустым.

Платежки в ФСС: мнение фонда

- Физлицо.

- Юрлицо.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Обязательный реквизит «статус плательщика» лично заполняется гражданином в платежных и инкассовых поручениях, а также ордерах. Требуемое поле 101 располагается в верхней части формы. В остальном создать новый бланк можно по следующему алгоритму:

- Переключиться во вкладку «Платежи и переводы».

- Найти поле «Перевод денег для организации».

- Ввести номер баланса и ИНН получателя.

- Выбрать нужный БИК (из выпадающего списка банков).

- Указать персональный счет (отыскать среди карт).

- Отметить детали операции (пометка «платежи в бюджет»).

- Вбить полное название фирмы, которой нужна выплата.

- Указать свои контакты (адрес и номер мобильного телефона).

- Вписать размер суммы на основании квитанции.

Готовый бланк стоит повторно проверить на полноту и правильность внесенных параметров, а потом нажать команду «Подтвердить». Заодно система потребует от пользователя подтвердить высланный пароль через код в отправленном sms. Только потом документ получает отметку «Исполнено».

При пустом поле статуса плательщика не отправляются деньги на карту Сбербанка, и платеж может не дойти до получателя.

Статус 24

Если опираться на правила, которые рассказывают, как заполнять в Сбербанке Онлайн статус плательщика 101, то в поле нужно указать информацию, соответствующую требованиям законодательства и закрепленную в нормативных актах исполнительной и федеральной служб России, после одобрения со стороны ЦБ.

Платежные поручения, где указанная графа имеет значение, обязательно должны заполняться согласно примеру – этот момент подлежит контролю со стороны финансовых учреждений на факт присутствия значений такой группы реквизитов, как 102-110. А заполнение в границах 101-110 причисляет денежный перевод уже к иной категории – к бюджетным выпискам.

Статус 08

Код 08 претерпел изменения. Если раньше его использовали для финансовых операций только юридические лица и ИП для осуществления любых неналоговых платежей, то теперь перечень плательщиков частично изменился. Рассматриваемый показатель категории во время внесения суммы страховых взносов обязаны указывать:

- нотариус, который имеет частную практику;

- адвокат, осуществляющий индивидуальную деятельность;

- хозяин фермерского хозяйства или глава КФХ;

- кредитная финансовая организация или ее филиал;

- государственной компания почтовой связи;

- платежный агент.

В одном из вариантов запланированных корректив документа предлагалось использовать код 08 для взносов в ФСС с указанием четкого назначения (травматизм за сотрудников).

Но поскольку из-за этого положения на практике возникало немало ошибок, правительство решило оставить этот статус для выполнения неналоговых переводов.

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

Например, если юридическое лицо при переводе налоговых отчислений за своих сотрудников укажет код «01», то у фирмы в качестве налогоплательщика возникнет переплата, а в роли налогового агента – недоимка, на которую будут начислены пени и штрафы.

Ошибка может быть замечена самим плательщиков или налоговой службой.

В первом случае нужно составить заявление в свободной форме указав:

- наименование плательщика;

- адрес компании;

- идентификационный номер налогоплательщика;

- КПП;

- основной государственный регистрационный номер;

- ошибку, которая была допущена.

Заявление отправляется в налоговую вместе с копией ошибочного документа. После получения заявки на уточнение статуса, будет проведена проверка всех налогов и взносов вашей компании. В течение 10 дней с момента получения заявления, вас уведомят о принятом решение.

Чтобы избежать штрафов, можно повторно перевести деньги, правильно указав информацию о плательщике. А затем запросить возврат денежных средств за неверный платеж. Такой вариант оградит вас от штрафов, однако пени все равно будут начислены за каждый день просрочки в размере 1/300 ставки рефинансирования от задолженности.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения – из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

Особенности статуса плательщика для ИП

Указывается при перечислении средств для уплаты:

- налогов;

- страховых взносов;

- госпошлин;

- других платежей, в том числе штрафов и процентов.

Если предприниматель перечисляет НДФЛ за работников в качестве налогового агента, то он должен указать статус «02». Положение «08» пишется для неналоговых переводов, а код «18» — для таможенных платежей.

Пример заполненного платежного поручения.

При заполнении платежных документов необходимо указывать статус плательщика обозначенный двухзначной комбинаций цифр. В приложении № 11, выданном Банком РФ, отмечено что верхний предел цифрового эквивалента при проведении фиксации данных, отраженных в платежных поручениях, достигает 2.

С 2014 года все категории налогоплательщиков зашифрованы кодами от 01 до 26, что предусмотрено в Приложении №5 к приказу Министерства финансов. Такая форма фиксации данных призвана облегчить процесс идентификации того лица или органа действиями которого была произведена подготовка документов относительно платежа в бюджет.

Поле 101 является обязательным к заполнению и проверяется сотрудниками банка также, как и данные полей 102-110, подлежащих фиксированию если проводится платеж в бюджет.

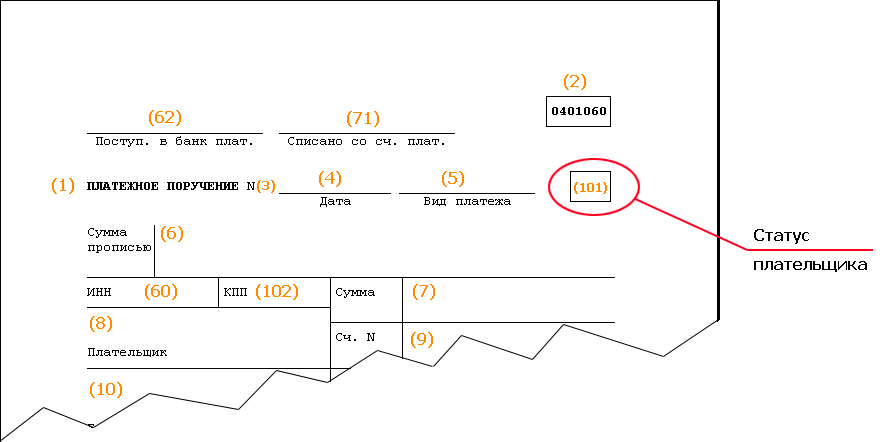

В платежном поручении поле 101 размещено во второй верхней строчке. Так, оно находится на одном уровне с такими реквизитами, как:

- Номер платежки.

- Дата проведения операции (число, месяц, год).

- Наименование платежа.

Ниже этого поля расположена таблица, в которой указывается оплата, а также дополнительные данные о плательщике.

Реквизиты получателя (поля 61, 103 и 16)

В связи с тем, что с 2017 года страховые взносы платятся не в фонды, а в ИФНС, в качестве получателя в платежном поручении нужно указывать налоговую инспекцию. Так, в поле 61 «ИНН» и в поле 103 «КПП» следует проставлять идентификационный номер налогоплательщика и код причины постановки на учет налоговой инспекции — так же, как при уплате налогов.

В поле 16 «Получатель» надо указывать сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование инспекции. Например, УФК по г. Москве (ИФНС России № 16 по г. Москве). Соответствующие разъяснения дала Федеральная налоговая служба в письме от 01.12.16 № ЗН-4-1/22860@ (см. «С 1 января 2017 года при заполнении платежек на уплату взносов нужно будет указывать реквизиты налоговых органов»).

Таблица 4

Другие реквизиты платежки по взносам в 2017 году

|

Поле 106 «Основание платежа» |

Для взносов за январь, февраль и последующие месяцы 2017 года указывается «ТП» |

|

Поле 107 «Период» |

Для взносов за январь, февраль и последующие месяцы 2017 года указывается «МС.01.2017», «МС.02.2017» и т.д. |

|

Поле 108 «Номер документа» |

Для взносов за январь, февраль и последующие месяцы 2017 года ставится ноль («0») |

|

Поле 109 «Дата документа» |

Для взносов за январь, февраль и последующие месяцы 2017 года ставится ноль («0») |

|

Поле 110 «Тип платежа» |

Ставится ноль («0»), либо поле не заполняется |

Заметим, что при заполнении платежек на уплату взносов наиболее комфортно чувствуют себя те, кто формирует платежные поручения с помощью веб-сервисов. Все необходимые обновления, включая новые КБК и реквизиты получателя, своевременно устанавливаются в них без участия пользователя. При заполнении платежки нужные значения подставляются автоматически. Если же бухгалтер допускает какую-то ошибку в КБК или других реквизитах платежки, сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Статус плательщика (поле 101)

Много вопросов вызывает поле 101 платежки, где следует указывать статус плательщика. Правила заполнения данного реквизита даны в приложении № 5 к приказу Минфина России от 12.11.13 № 107н. К сожалению, в действующей редакции данного документа нет ни одного статуса, который бесспорно подходил бы для страхователя, перечисляющего взносы в ИФНС. На сегодняшний день существуют три версии, как правильно заполнить поле 101.

Согласно первой версии организации в данном поле должны ставить «01», а предприниматели — «09». Эти значения предназначены для налогоплательщиков — юридических лиц и налогоплательщиков-предпринимателей (ИП) соответственно. Многие специалисты придерживаются именно первой версии. Они рассуждают таким образом: раз страховые взносы переведены под контроль налоговиков, то плательщики взносов по сути приравнены к налогоплательщикам. Значит, статусы «01» и «09» можно применять при уплате не только налогов, но и страховых взносов. Тем не менее, такой вариант нельзя назвать идеальным, поскольку в НК РФ понятия «налогоплательщик» и «плательщик страховых взносов» разделены.

По второй версии в поле 101 надо указывать статус «08». Он предназначен для плательщиков (как организаций, так и ИП), осуществляющих перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ. Этот статус использовался при перечислении взносов до 2017 года. Сейчас, по мнению некоторых экспертов, его по-прежнему можно ставить в поле 101. Такого рода рекомендации дают, в числе прочего, некоторые ведущие банки. Существенным минусом данной позиции является то, что её не разделяют налоговики.

По третьей версии в поле 101 необходимо указывать значение «14», которое предназначено для налогоплательщиков, производящих выплаты физическим лицам. Хотя на первый взгляд эта формулировка не годится для страхователей, инспекторы «на местах» зачастую советуют выбрать именно этот вариант.

Добавим, что Минфин России планирует внести изменения в приказ № 107н (проект поправок размещен на сайте данного ведомства). Если это произойдет, то значение «08» будут использовать плательщики, осуществляющие «иные платежи» в бюджетную систему. Иными словами, из определения, приведенного для значения «08» исчезнет упоминание о страховых платежах. Однако в определениях других значений оно не появится. Таким образом, даже ожидаемые поправки, по всей видимости, не внесут полной ясности.

У фондов есть собственнаая точка зрения. Она изложена в совместном письме ФНС, ПФР и ФСС от 26.01.2017 г. № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П. Там говорится, что работодатель, перечисляющий взносы за работников, должен указывать статус плательщика «14», а предприниматель, перечисляющий взносы «за себя» должен ставить «09» (см. «ФНС, ПФР и ФСС сообщили, какой статус плательщика нужно указывать в платежках на перечисление страховых взносов»). Однако, финансовое ведомство до сих пор не обозначило свою позицию относительно того, действительно ли данные значения являются правильными.

Резюмирую все вышесказанное, можно сделать следующий вывод: какое бы значение ни поставил страхователь в поле 101, вероятность ошибки остается. Но это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным кодом бюджетной классификации, даже если в них стоит «неправильный» статус плательщика. Но чтобы предотвратить все возможные вопросы со стороны налоговиков, можно дождаться прояснения данного вопроса (например, официальных разъяснений Минфина), и уточнить платеж в соответствии с пунктом 7 статьи НК РФ.

Что такое статус плательщика в Сбербанк Онлайн

Благодаря статусу уже определяются операции, которые касаются проведения платежек или перечисления средств в госказну (налогов и сборов). Для этих целей выделено специальное окошко в типичном бланке документа для оплаты госпошлин и постоянных взносов, где следует поставить цифровой код от 01 до 26 для пополнения счета в Сбербанке.

| Код | Статус налогоплательщика |

|---|---|

| 01 | Юридическое лицо – налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки – гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

КБК по страховым взносам на 2018 год

Код бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС

| Вид платежа | КБК |

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02131 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

| Вид платежа | КБК |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |