Премиальный фонд заработной платы. Является ли премия частью заработной платы

В законодательстве не установлены понятия «премиальный фонд» и «фонд заработной платы». Таким образом, источники премиальных выплат определяются самим работодателем в соответствии с нормами внутреннего нормативного акта.

На практике различают следующие виды источников премиальной части заработной платы:

- фонд заработной платы;

- прибыль работодателя;

- экономия средств и товарно-материальных ценностей.

Из указанных источников формируется фонд премиальных выплат. Таким образом, премии являются показателем прибыльности деятельности предприятия.

Между тем в госучреждениях финансирование премиальных выплат, порядок выплат определяются в соответствии со статьями расходов бюджета, постановлениями Правительства РФ, актами структурных подразделений государственных органов. Так, к примеру, в подп. «г» п. 45 постановления Правительства РФ «О мерах…» от 30.12.2016 № 1551 указано, что в целях экономии фонда оплаты труда не допускается премирование более чем 10% установленной численности работников федеральных органов гражданской службы.

Например, в ст. 19 закона «О статусе судей в Российской Федерации» от 26.06.1992 № 3132-I устанавливается, что премирование судей осуществляется в пределах фонда оплаты труда.

Таким образом, премия является составной частью заработной платы, но на нее не распространяются обязательные условия оплаты труда, установленные в трудовом законодательстве. Поощрение работников является правом работодателя. Обязанностью оно становится, когда соответствующие правила были внесены в локальные акты организации-работодателя или в соглашение с работниками.

Где и как записать, что премия — ежемесячная к зарплате (образец)

Правила премирования также фиксируют во внутреннем документе работодателя. Им может стать:

- документ, описывающий систему оплаты труда;

- особый документ, разработанный специально для изложения этих правил: положение о премировании;

- трудовое соглашение с конкретным работником.

ВАЖНО! Работодатель может не иметь локального документа о премировании, если он является участником отраслевых соглашений с работниками относительно оплаты труда. Такие отраслевые соглашения, как правило, содержат сведения о системе оплаты труда в отрасли, в том числе премиальных надбавках

В таком случае положения отраслевого документа обязательны для всех работодателей и работников в данной отрасли, присоединившихся к нему. Тогда расчет премии будет происходить на основании показателей, предусмотренных отраслевым нормативным актом.

Описания, содержащиеся в первых 2 группах документов, предназначены для большинства членов трудового коллектива. Поэтому каждого из работников с соответствующим документом знакомят под подпись, а в трудовом соглашении с ним делают запись о том, что премировать его будут по общим правилам, существующим у работодателя.

Пример

«Премирование работника производится согласно порядку, утвержденному действующим положением о премировании».

Эта фраза позволит охватить в том числе и правила выплаты ежемесячной премии к зарплате.

Если работодатель применяет несложную систему премирования (например, вид премии один и рассчитывается как процент к окладу) или для работника установлен индивидуальный порядок оценки результатов его работы для целей стимулирования, то описание процедуры начисления премии можно включать прямо в текст трудового соглашения с каждым конкретным работником. Предполагается, что такое описание не будет громоздким, а в отношении ежемесячной премии к зарплате сведется, например, к таким словам:

«За работу в условиях ненормированного рабочего дня работнику ежемесячно выплачивается премия в размере 25% от начисленной за этот месяц заработной платы».

Об иных важных правилах оформления трудового договора читайте в статье «Порядок заключения трудового договора (нюансы)».

Является ли премия составной частью заработной платы?

Заработная плата состоит из оклада и иных выплат

Входит ли премия в заработную плату. Как премия входит в состав заработной платы

Премиальный фонд заработной платы. Является ли премия частью заработной платы

Заработная плата состоит из оклада и иных выплат

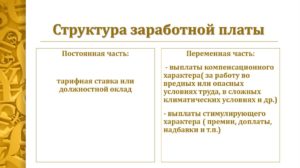

Состав заработной платы закреплен в ст. 129 ТК РФ. Согласно ч. 1 ст. 129 ТК РФ заработная плата работника состоит:

- из оклада;

- компенсационных выплат;

- стимулирующих выплат.

Согласно ч. 4 ст. 129 ТК РФ оклад является строго фиксированной суммой, размер которой зависит от характера исполняемых работником обязанностей, его квалификации за 1 месяц.

В оклад не включаются никакие иные выплаты. В некоторых случаях оплата может быть предусмотрена в виде выплат за выполнение определенной нормы труда. Такой вид оплаты, согласно ч. 3 ст.

129 ТК РФ, называется тарифной ставкой.

В состав компенсационных выплат входят различные надбавки, начисляемые по основаниям, предусмотренным в ст. 146–154 ТК РФ. Например, в ст. 153 предусмотрены надбавки за работу в выходные дни или по праздникам.

Размеры указанных составных частей заработной платы устанавливаются внутренними актами предприятия, что следует из ч. 2 ст. 135 ТК РФ. Согласно ч. 4 ст. 8 ТК РФ правила внутренних актов не должны ущемлять права работников по сравнению с положениями трудового законодательства.

Порядок поощрения работников оставляется на усмотрение работодателя и определяется внутренними актами предприятия. Что касается бюджетных организаций, премирование работников происходит в соответствии с решениями должностных лиц соответствующего государственного органа.

Входит ли премия в заработную плату. Как премия входит в состав заработной платы

Согласно ч. 1 ст. 191 ТК РФ, премия входит в состав заработной платы в виде поощрительной выплаты за добросовестное исполнение работниками своих обязанностей. Порядок и размеры начислений по данному виду выплат, согласно ч. 2 ст. 135 ТК РФ, устанавливаются внутренними актами на предприятии.

В связи с этим, исходя из требований законодательства об оплате труда, закрепленных в разделе VI ТК РФ, в соответствующем акте целесообразно указать следующие положения:

- список должностей сотрудников, которые подлежат премированию;

- порядок определения размера премии (шкала премирования);

- периодичность выплат премий;

- метод осуществления расчета конкретной премии;

- основные условия премирования;

- основания для лишения премии или уменьшения ее размера.

Между тем имеется рекомендательное письмо Минтруда России от 21.09.2016 № 14-1/В-911, где закреплены следующие основные рекомендации по порядку премирования работников:

- премии устанавливаются за период больший, чем 15 рабочих дней;

- премирование осуществляется за достижение определенных результатов в трудовой деятельности, которые подлежат оценке, — после проведения такой оценки;

- установление промежутков между временем назначения премии и фактической выплаты, более продолжительных, чем указанные в ч. 6 ст. 136 ТК РФ, не является нарушением закона.

Таким образом, премии могут назначаться как ежемесячно, так и по итогам года. При этом одно не исключает другого.

Премиальный фонд заработной платы. Является ли премия частью заработной платы

В законодательстве не установлены понятия «премиальный фонд» и «фонд заработной платы». Таким образом, источники премиальных выплат определяются самим работодателем в соответствии с нормами внутреннего нормативного акта.

https://www.youtube.com/watch?v=Hj5hgojwU2k

На практике различают следующие виды источников премиальной части заработной платы:

- фонд заработной платы;

- прибыль работодателя;

- экономия средств и товарно-материальных ценностей.

Из указанных источников формируется фонд премиальных выплат. Таким образом, премии являются показателем прибыльности деятельности предприятия.

Между тем в госучреждениях финансирование премиальных выплат, порядок выплат определяются в соответствии со статьями расходов бюджета, постановлениями Правительства РФ, актами структурных подразделений государственных органов.

Так, к примеру, в подп. «г» п. 45 постановления Правительства РФ «О мерах…» от 30.12.

2016 № 1551 указано, что в целях экономии фонда оплаты труда не допускается премирование более чем 10% установленной численности работников федеральных органов гражданской службы.

Премии: налогообложение и оформление

Информация, указанная в документе на представление премирования, не соответствует установленным показателям положения о премировании, ее могут признать некорректной формулировкой оснований. Например, бухгалтера предприятия, в отличие от водителя, нельзя просто премировать за хорошую работу. Это будет считаться некорректным изложением обоснований. В данном случае, руководитель может обосновать выплату премии за своевременную сдачу отчетности. Таким образом, если подытожить все вышесказанное, основания для начисления премии работникам – это неотъемлемая часть всей процедуры премирования. Но, кроме корректности изложения, главным моментом считается наличие в документах, фиксирующих трудовые отношения на предприятии, условий выплаты премий. Ведь только в этом случае денежные поощрения, согласно п. 2 ст. 255 НК РФ будут относиться к расходам по оплате труда.У работодателя появляется возможность стимулировать работников на достижение более высоких показателей и результатов, и при этом не переплачивать им если такие показатели не достигнуты. А для работников премиальная часть заработной платы – это реальная возможность получать большее вознаграждение за свой труд. Именно поэтому практически во всех организациях и у индивидуальных предпринимателей-работодателей предусмотрено начисление премий сотрудникам, причем зачастую премии составляют наибольшую часть заработной платы. Учитывая данный факт, начисление и выплата премий является объектом повышенного внимания при проверках налоговой инспекции и государственной трудовой инспекции. Как привести начисление премий в соответствие с трудовым и налоговым законодательством и избежать проблем при проверках – читайте далее.

Как входит премия в расчет среднего заработка

Правила расчета среднего заработка содержат ст. 139 ТК РФ и Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922.

Они обязывают в этот расчет принимать все выплаты, образующие систему оплаты труда, принятую у работодателя, в том числе и премии. Однако в связи с тем, что премии в отличие от зарплаты могут начисляться с периодичностью, превышающей месяц, принятие их в расчет имеет ряд особенностей, зависящих:

- от полноты отработки расчетного периода;

- продолжительности периода, за который происходит начисление премиальных;

- соответствия периодов расчета среднего заработка и начисления премии;

- факта учета (неучета) времени фактической работы за период премирования;

- существования запрета на взятие в расчет больше одной выплаты, начисленной в одном и том же периоде за один и тот же показатель при одной и той же периодичности.

Подробнее о правилах учета премий в расчете среднего заработка читайте в материале «Учитывается ли премия при расчете отпускных?».

Премии, присутствующие в описании утвержденной у работодателя системы оплаты за труд, составляют часть зарплаты работника и как часть этой зарплаты должны быть указаны в трудовом соглашении с работником. Сделать это можно либо путем отсылки из текста трудового договора к внутреннему нормативному акту о премировании, либо через запись условий премирования прямо в положениях трудового соглашения. Премию, составляющую часть оплаты за труд, учитывают в расчете среднего заработка.

Премирование

Если работодатель принял решение о применении повременно-премиальной формы оплаты, то ему необходимо четко прописать правила премирования и утвердить их документально. Такие локальные документы должны содержать описание видов и периодичность выплаты премиального вознаграждения; перечень лиц, которые могут получать премиальные; перечень показателей, при достижении которых сотрудник может рассчитывать на получение премии.

Премии при повременно-премиальной системе оплаты имеют такие особенности:

- Они выплачиваются на регулярной основе.

- Они имеют разную периодичность: месяц, квартал, год или иной период.

- Премия может выплачиваться как на основании результатов конкретного сотрудника, так и всего трудового коллектива, отдела или бригады.

- Премия может выплачиваться в процентном отношении к окладу или в фиксированной сумме.

- В качестве базы для расчета премиальных может выступать оклад или фактический заработок с учетом доплат.

- При выплате оклада в фиксированном размере он может рассчитываться пропорционально отработанному времени.

- При расчете премии в процентном отношении к окладу также учитывается районный коэффициент, который действует в регионе работы.

Размер и сам факт выплаты премии во многом зависит от приложенных усилий работника и мотивирует его на добросовестное исполнение обязанностей. В качестве условий для начисления премии работодатель может выделить перевыполнение плана, достижение определенного планового показателя продаж, четкое соблюдение сроков или выполнение работы с опережением, отсутствие жалоб и нареканий со стороны руководства и клиентов, соответствие произведенной продукции или оказанных услуг определенному качественному уровню.

Помимо премиальных, работодатель может перечислять различные финансовые доплаты сотрудникам по его усмотрению. Речь идет о материальной помощи, специальных наградах, социальных выплатах и пр.

На практике именно вопросы, связанные с неначислением премиальных или начислением их в меньшем размере, становятся предметом судебных разбирательств. Такие ситуации возникают, например, в случае отрицательного финансового результата работы компании по итогам расчетного периода либо при совершении сотрудником какого-либо дисциплинарного проступка.

Для того чтобы избежать судебных споров, работодателю требуется тщательно проработать условия начисления премиальных и депремирования. Они должны быть прописаны в локальном нормативном акте и с ними требуется ознакомить всех сотрудников под подпись. Лишение сотрудников премии по причинам, которые не указаны в действующих правилах, не допускается.

Способы расчета зарплаты

В общем случае размер вознаграждения работника при сдельно-премиальной системе вычисляется по формуле:

С = А * О + П,

где А – плата за единицу объема работы, О – объем выполненной работы, П – премия.

Пример 1. В страховом магазине действует система премий за перевыполнение плана. За продажу более 50 страховок в месяц работник получает прибавку 20% к основной части зарплаты, за продажу более 100 страховок – прибавка 40%, а за продажу более 200 страховок премия 100%. Комиссия агента за продажу одной страховки составляет 300 рублей.

Работник магазина продал за месяц 120 страховок. Основная часть зарплаты равна 120*300 = 36000 рублей, премия равна (36000 * 20%) = 7200. Итого работник получит 36000 + 7200 = 43200 рублей.

Пример 2. На фабрике по сборке мебели плата за распил одной доски составляет 100 рублей (О1), а плата за сборку готового изделия – 1000 рублей (О2). Также существует система поощрений:

- за распил каждой 10-й доски – 5% от платы за распил всех досок;

- за сборку каждого 30-го изделия – 20% от платы за сборку всех изделий;

- за отсутствие опозданий – 10% от всей суммы;

- за отсутствие брака при сборке – 15% от всей суммы.

Работник за месяц распилил 46 досок (А1) и собрал 33 изделия (А2), при этом не опаздывал, но допустил брак при сборке.

Здесь зарплата рассчитывается по формуле: А1 * О1 + А2 * О2 + П.

Премия за распил равна 0,05 * А1 * О1 * (О1div10) – целый остаток от деления распиленных досок на 10 умножается на премиальный процент 5% и плату за распил.

Премия за сборку равна 0,2 * А2 * О2 * (О2div30) – целый остаток от деления собранных изделий на 30 умножается на премиальный процент 20% и плату за сборку.

Итого:

А1 * О1 + А2 * О2 + 0,0 5* А1 * О1 * (О1div10) + 0,2 * А2 * О2 * (О2div30) = 46 * 100 +3 3 * 1000 + 0,05 * 46 * 100 * 4+0.2 * 33 * 1000 * 1 = 45120 рублей.

Итоговая сумма увеличивается на 10% за отсутствие опозданий, и зарплата составит 45120 * (45120 * 0,1) = 49632 рубля.

Сдельно-премиальная оплата труда позволяет стимулировать работников к максимально эффективному и качественному труду, но может привести к перерасходу средств

Чтобы избежать дополнительных расходов, важно детально прописывать в договоре систему начисления премии и ее максимальное значение

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.