Ваш счёт могут арестовать по трём основаниям

Арест банковского счёта – это приостановление расходных операций. Ограничение накладывается на суммы определённого размера.

Существуют три основные причины ареста денег на счетах компаний и физлиц:

- Невыполнение обязательств перед госорганами (например, задолженность по налогам);

- Просроченный кредит или другие обязательства перед банками;

- Постановление суда.

Банк также может заблокировать ваш счёт, если заподозрит в мошенничестве, отмывании денег или содействии террористам. Открыть счёт в другом банке не получится, пока не снят арест по вашему текущему счёту.

Правила наложения ареста и взыскания денег прописаны в 51-й статье Закона РК «О банках и банковской деятельности». Запрещается взыскивать деньги со счетов, предназначенных для зачисления пособий и социальных выплат, алиментов, выплат жилищных строительных сбережений граждан, накоплений по договорам об образовательном накопительном вкладе. Такие счета должны быть открыты в режиме специальных счетов, с которых взыскание запрещено, подчёркивает Нацбанк.

Как происходит внезапное снятие денег?

Ардак Букеева из Алматы рассказала, что в Нурбанке на неё оформили потребительский кредит на 400 тысяч тенге. У займа, по её словам, уже идёт годовая просрочка, но с ней никто из банка не связывался, зато были сняты средства с её счетов.

Этот как раз тот случай, когда деньги изымаются по платёжному требованию. Если заёмщик при заключении договора займа даёт согласие на безакцептное списание денежных средств со всех банковских счетов, то при появлении просрочки по кредиту банк может изъять его средства с помощью этого инструмента с других банковских счетов. Без него банки будут взыскивать долги через суд, а заёмщик понесёт судебные расходы.

Ардак Букееву возмущает, что банк не известил её о существующей задолженности.

«На мой взгляд, это нарушение конституционных прав, прав частной собственности. Как вообще они могут распоряжаться моими счетами как своими, не ставя меня в известность?! Найти человека сейчас не проблема. У меня ИИН тот же, адрес тот же. Я никуда не переезжала», – жалуется Букеева.

Она считает, что кредит кто-то оформил на неё по утерянному больше двух лет назад удостоверению личности.

Когда будут возвращены деньги, она не знает. Она говорит, что банк завершил внутреннее расследование и обратился с заявлением в полицию.

Как погашать ипотеку, если счет арестован?

Существует несколько вариантов погашения ипотеки, чтобы деньги проходили мимо счета заемщика:

- Переводить деньги напрямую на ссудный счет переводом без открытия счета. Это можно сделать по согласованию с банком-кредитором.

- Самостоятельно вносить наличные напрямую на свой ссудный счет через кассу банка.

- Попросить близкого родственника открыть текущий счет в банке, сделать заявление на безакцептное списание средств с него на погашение ипотеки.

Согласно Постановлению Пленума ВС РФ №50 от 17.11.2015 года он вправе обратиться с заявлением, чтобы отсрочить или рассрочить исполнение судебного приказа. Если такая рассрочка будет предоставлена, то со счета будет снят арест и к должнику не будут применяться меры принудительного взыскания.

Данное заявление подается судебному приставу, ведущему исполнительное делопроизводство в пятидневный срок после наложения ареста. К документу следует приложить справки, которые подтверждают финансовое положение должника: справку о доходах, сумму ежемесячных платежей по ипотечному договору, документально подтвердить прочие расходы, показать состав семьи, количество иждивенцев и т. д.

Если оформить отсрочку или рассрочку не получилось, то, для получения возможности быстрого погашения долга, можно обратиться в банк с просьбой предоставления «кредитных каникул», переноса срока платежа, пролонгации кредита с уменьшением ежемесячного взноса. Когда должник имеет положительную кредитную историю и зарекомендовал себя ответственным заемщиком, кредитор может пойти ему на встречу.

После снятия ареста заемщик сможет пользоваться своими счетами, открытыми в банке.

Карты каких банков не блокируют судебные приставы в 2020 году?

Однозначно ответить на вопрос, вынесенный в подзаголовок, не представляется возможным. Всё дело в том, что приставы заключили соглашение об электронном документообороте со всеми банками, ведущими свою деятельность на территории РФ. Сейчас абсолютно каждая банковская организация обязуется предоставлять судебным исполнителям всю интересующую их информацию (касательно наличия открытых счетов у должника в данном банке).

На первый взгляд всё кажется безнадёжным и создаётся впечатление, что уберечь свои денежные средства никак не получится, однако это не совсем так. Ведь приставы вручную разыскивают всю необходимую информацию и рассылают соответствующие запросы в разные банки — всё это делается не в автоматическом режиме.

И вот тут уже в дело вступает человеческий фактор. Нужно понимать, что судебные приставы не могут арестовать тот счёт, который они не нашли. Отсюда вытекает следующее и основное правило: для того, чтобы максимально снизить возможность ареста карты судебными приставами, не стоит хранить свои средства в крупных финансовых учреждениях с большим уставным капиталом, а уж тем более в банках с государственным участием.

Лучше всего иметь пластиковую карту не особо крупного негосударственного коммерческого банка. И чем меньше банк, тем, соответственно, ниже вероятность того, что приставы найдут там счёт и наложат на него арест. Однако не стоит думать, что, получив карту какого-нибудь захудалого банка с мизерным уставным капиталом, можно быть на 100% уверенным в сохранности своих сбережений. Судебные приставы списывают средства с карт/счетов абсолютно любых банков, действующих на территории РФ, но при одном условии — исполнитель обязательно должен отыскать активный счёт должника.

В каждой конкретной ситуации исход будет зависеть от настойчивости отдельно взятого судебного пристава — насколько долго и усердно он будет готов вести поиски

Важно отметить, что существует три основных банковских учреждения, наиболее плотно сотрудничающие с судебными приставами — это Сбербанк, ВТБ и Газпромбанк (именно туда исполнители отправляют свои запросы в первую очередь). От списания долговых обязательств с карт этих банков может спасти разве что чудо

Теперь подошло время поговорить о том, где лучше оформить карту и при этом быть наиболее спокойным за сохранность средств на её счету. Далее идут три наиболее оптимальных предложения, предлагаемые самыми лояльными к своим клиентам организациями.

Дебетовая карта #всёсразу от Райффайзенбанка

Полностью бесплатное обслуживание!

Полностью бесплатное обслуживание!

Райффайзенбанк презентует своим клиентам одну из самых выгодных дебетовых карт на сегодняшний день.

Основные преимущества дебетовки #всёсразу:

- бесплатный выпуск карты;

- бесплатное обслуживание на весь срок действия карты без каких-либо условий (при оформлении до 30 июня);

- бескомиссионное снятие наличных через банкоматы Райффайзенбанка и банков-партнёров;

- до 3,9% кэшбэка за любые покупки по карте;

- доход на остаток по счёту — 5% годовых при подключении накопительного счёта «Выгодное решение»;

- бесплатная доставка карты на дом.

Оформить карту

Дебетовая карта VISA Gold от банка Нейва

Банк имеет довольно неплохие отзывы касаемо вероятности ареста его счетов — приставы списывают средства с этой карты действительно нечасто. Презентуемый банком пластик является хорошим платёжным инструментом с выгодным кэшбэком и процентом на остаток. Карта VISA Gold имеет весь необходимый функционал — можно вносить собственные средства на счёт, расплачиваться ими в магазинах или интернете, бесплатно снимать наличные в любых банкоматах.

Прочие значимые характеристики пластика таковы:

- кэшбэк по карте — до 3% в выбранной спецкатегории («Кэшбэк на АЗС», «Календарь кэшбэка», «Продукты питания»);

- процент на остаток — до 6,25% годовых;

- возможно бесплатное обслуживание;

- переводы на карты любых банков по номеру телефона — бесплатно до 100 тысяч рублей в месяц;

- переводы в сторонние банки по номеру карты — бесплатно до 20 тысяч рублей в месяц;

- бесплатная доставка дебетовой карты курьером.

Оформить карту

Карта «Польза» от банка Хоум Кредит

Судя по отзывам, довольно лояльный к своим пользователям банк. Тут представлена дебетовая карта, имеющая следующие характеристики:

- по карте предусмотрен кэшбэк — до 10% за покупки в магазинах-партнёрах, 3% за приобретения в категориях «Кафе», «АЗС» и «Аптеки», а также 1% за любую другую покупку;

- годовые проценты на остаток по счёту — до 6%;

- в месяц можно снимать до 100 тысяч рублей без комиссии в любых банкоматах (если карта зарплатная, то данное ограничение снимается);

- при постоянном остатке на счёте от 10 тысяч рублей либо ежемесячной величине покупок от 5 тысяч — бесплатное обслуживание карты.

Оформить карту

Причины ареста

Приставы накладывают арест на счета вкладчика если есть исполнительный лист, выданного судом, или постановления уполномоченного государственного органа. По заявлению взыскателя сотрудник ФССП возбуждает исполнительное производство, о чем письменно уведомляет должника. На добровольное погашение суммы иска должнику выделяется 5 дней с момента вручения (или отказа от получения) копии постановления. Чаще всего уведомление о возбуждении ИП отправляется по почте. В случае игнорирования ответчиком требований о выплате долга, пристав-исполнитель вправе принять меры принуждения – в первую очередь, взыскать деньги со счетов.

Встречаются ситуации, когда об исполнительном производстве на свое имя ответчик узнает только в момент списания денежных средств. Такое может произойти, например, если должник не проживает по месту регистрации. Для того чтобы узнать причины ареста и ознакомиться с материалами дела, следует подать письменный запрос в ФССП.

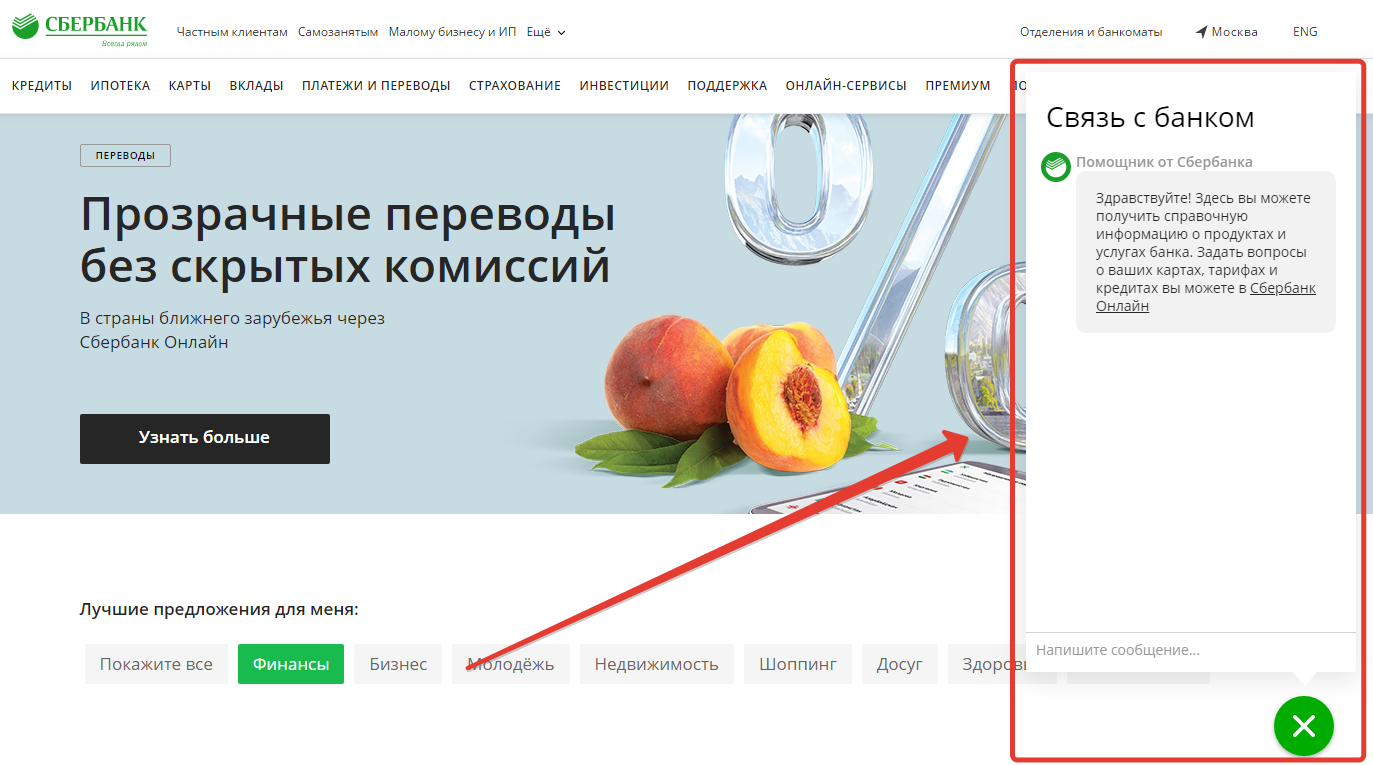

Как производится арест карт и счетов в Сбербанке

При наложении ареста доступ к пользованию картой или счетом клиенту перекрывается, а нужное количество средств принудительно списывается в соответствии с законом. Судебные приставы не обязаны уведомлять клиента о планируемом аресте, чаще всего это происходит внезапно и неожиданно.

Если арест был наложен на законных основаниях, то последовательность процедуры следующая:

- Вначале истец самостоятельно пытается взыскать задолженность посредством письменных и устных уведомлений, звонков и сообщений должнику.

- Если ответчик игнорирует требования истца вернуть долг, тот может подать в суд. Суд выносит положительное решение по требованию оплатить задолженность.

- Если должник добровольно не желает погасить долг, судебные приставы подают заявку во все банки на получение информации обо всех имеющихся счетах и вкладов должника.

- При получении такого законного требования, сотрудники банка обязаны выдать приставам нужную информацию в срочном порядке.

- Далее судебный пристав на основании законного решения суда требует от банка блокировки счетов должника и перевода имеющихся денежных средств в счет погашения долга.

Варианты погашения потребительского кредита

В случае ареста расчетного счета, можно договориться с банком о внесении обязательных платежей непосредственно на ссудный. Для этого придется посетить офис банка и написать соответствующее заявление. Вносить средства можно одним из следующих способов:

- непосредственно через кассу займодателя;

- путем переводов со счетов, открытых в других банках;

- с нового расчетного счета.

Да, вы можете оформить новый р/с, и привязать к нему ссудный счет для оплаты кредитов. Разумнее всего будет назначить владельцем нового р/с третье лицо – кого-то из родных или друзей. В этом случае нет риска, что приставы наложат арест и на него. Чтобы обеспечить регулярность выплат, создайте специальное банковское поручение, дающее возможность автоматического перевода средств на счет должника.

Как обезопасить себя и свои деньги?

Юрист Аскар Каймаков даёт несколько советов, как оградить себя от возможного ареста денег на счету.

«В первую очередь нужно следить за надлежащим исполнением всех своих обязательств перед третьими лицами

Тут немаловажно проживать по адресу регистрации, так как налоговые уведомления приходят именно туда. Ещё удобнее зарегистрироваться в «Кабинете налогоплательщика» и получать информацию оттуда

Также рекомендовал бы пользоваться сервисом «Реестр должников» на сайте Министерства юстиции РК», – говорит Аскар Каймаков.

По его словам, снятие ареста – дело одного рабочего дня, но всё зависит от деталей.

Если же вы закон не нарушали, а стали жертвой мошенников, то вам придётся доказывать свою невиновность в суде. В таких случаях обычно нужна помощь.

«В первую очередь необходимо обратиться к тому, кто наложил арест (в банк или к ЧСИ), узнать все подробности, ознакомиться с соответствующими материалами. После этого, если выяснилось, что кредит был получен по подложным документам, необходимо немедленно обратиться в правоохранительные органы с заявлением о совершённом преступлении, а также в суд для признания сделки недействительной. Также рекомендую одновременно обратиться в управление по защите потребителей финансовых услуг Национального банка и обжаловать действия лица, наложившего арест в судебном порядке. Во всех таких случаях я бы настоятельно рекомендовал обратиться к профессиональным юристам», – советует Аскар Каймаков.

Он сообщил, как именно определяют, кто брал кредит.

«В первую очередь это, конечно, судебно-графологическая экспертиза, которая должна опровергнуть подлинность вашей подписи на документах, на основании которых был получен заём. Остальные процедуры суд и орган уголовного преследования будут принимать, исходя из конкретной ситуации», – говорит Каймаков.

После погашения долга через сколько приставы снимают арест с карточного счета?

Содержащиеся в исполнительном документе требования должны быть исполнены судебным приставом-исполнителем в двухмесячный срок со дня возбуждения исполнительного производства, за исключением требований, предусмотренных частями 2 — 6 настоящей статьи. 2. Если срок исполнения содержащихся в исполнительном документе требований установлен федеральным законом или исполнительным документом, то требования должны быть исполнены в срок, установленный соответственно федеральным законом или исполнительным документом. 3. Постановление судебного пристава-исполнителя, поступившее в порядке, установленном частью 6 статьи 33 настоящего Федерального закона, должно быть исполнено в течение пятнадцати дней со дня поступления его в подразделение судебных приставов. 4.

Как можно снять арест с заблокированной карты?

Сразу скажем, что в обязанности судебного пристава входит поиск активов неплательщика, назначение счёта он знать не должен. В случае блокировки кредитной карты рекомендуем направиться в отделение ФСПП к приставу-исполнителю, наложившему арест на пластик. Объясните ему назначение счёта и предоставьте соответствующие документы, к примеру, кредитный договор. Он должен убедиться, что карта не является источником дохода. После изучения заявления он снимает ограничения с карты, обратившись непосредственно в финансовую организацию.

Обратите внимание! Если сотрудник ФСПП отказывается снимать блокировку с пластика, то можно составить жалобу на такого сотрудника вышестоящему руководству службы. В ней также нужно указать свои требования по снятию ареста.. Заявление должно содержать следующую информацию:

Заявление должно содержать следующую информацию:

- Название уполномоченного органа.

- Адрес уполномоченного органа.

- Полные данные о приставе-исполнителе и заявителе.

- Адрес проживания заявителя и адрес его электронной почты.

- Реквизиты кредитной карты, которая была арестована.

- Название банковского учреждения, в которой клиент получал пластик.

Если человек получил отказ от ФСПП в снятии блокировки, то он имеет полномочия обращаться в органы защиты.

Ещё раз отметим, что арест кредитной карты возможен, в законе нет пункта, указывающего на запрет удержаний средств с неё. Однако гражданин вправе обжаловать данное постановление и восстановить свои права в судебном порядке.

Каким образом можно предотвратить неприятности?

Схожая история произошла с другим алматинцем Маратом Абдрахмановым. Летом 2014 года он потерял удостоверение личности, после чего перевыпустил новое. Через год мужчина собрался купить машину, планировал 70% её стоимости оплатить личными сбережениями, а оставшиеся 30% взять на 12 месяцев в Kaspi Bank. Тут всплыла просроченная задолженность, и опять в Нурбанке – кредит от 2015 года. Марат утверждает, что кредита он не брал.

Абдрахманову повезло больше, чем Букеевой: его счета никто не блокировал и деньги с карточек не снимал. Расследование было долгим, из списков неплательщиков Марата убрали только через 10 месяцев. На этом неприятности не закончились, но во второй раз мужчина сумел предотвратить нелегальное оформление кредита на своё имя.

«После случая с Нурбанком я подключил подписку Первого кредитного бюро и теперь получаю уведомление о том, что кто-то запросил мою кредитную историю. Как правило, это делается перед выдачей кредита. И вот летом 2018 года мне пришло такое сообщение. Я сразу отправился в банк, который запрашивал мой персональный кредитный отчёт. Оказалось, что всплыло моё самое первое удостоверение, которое я поменял в 25 лет. У него номер старый, но ИИН тот же. Сотрудники отдела безопасности банка тут же разослали информацию всем своим филиалам о том, чтобы кредиты по этому удостоверению не выдавались», – говорит Марат Абдрахманов.

Причины ареста

Арест счетов судебными приставами не может происходить без обоснованной причины. Что чаще всего является поводом для такой серьёзной меры? Основные причины таковы:

- Уклонение от уплаты штрафов, налогов или сборов.

- Отказ платить алименты.

- Задолженность по кредитным обязательствам.

- Долг за коммунальные услуги.

Данный перечень нельзя считать исчерпывающим, поскольку в него можно добавить и иные причины, связанные с неисполнением человеком взятых обязательств. В большинстве случаев речь идёт об определённой финансовой задолженности.

Порой происходит так, что блокировка осуществляется сотрудником службы приставов без законного основания. В данном случае надо оформить жалобу на имя руководителя отделения ФССП, в прокуратуру или в суд. После её рассмотрения, если арест счёта произошёл по ошибке, он будет разблокирован.

Что делать, если карту арестовали по ошибке?

Бывает и так, что судебные приставы могут арестовать зарплатную карту ошибочно. Например, довольно часто возникают ситуации, когда клиенту блокируют счёт только потому, что его ФИО и дата рождения совпадают с данными настоящего должника. По невнимательности судебного исполнителя одно и то же постановление может быть направлено банку повторно. При этом кредитная организация в обоих случаях обязана списать средства с должника.

Арест карты также считается несанкционированным, если блокируются такие выплаты, как материальная помощь, материнский капитал, пособие по потере кормильца, выплата компенсаций.

Во всех этих ситуациях пострадавшая сторона должна обратиться к приставу и доказать незаконность наложения ареста. Например, документально подтвердить, что средства, поступающие на карту, являются материальной помощью. Или указать судебному исполнителю на то, что деньги списаны дважды, предоставив выписку по счёту.

Если ответственный сотрудник ФССП отказывается признать неправомерность своих действий даже при наличии очевидных доказательств, то необходимо написать жалобу на имя старшего судебного пристава. В данном случае потребуется предоставить следующие документы:

- заявление о снятии ареста или отмене постановления;

- справка или выписка из банка, подтверждающая, что деньги списаны ошибочно;

- квитанция об оплате задолженности (если есть).

В крайнем случае, если старший пристав оставит жалобу без внимания, придётся обращаться в суд с тем же пакетом документов. В таких ситуациях пострадавшая сторона освобождается от судебных издержек. При рассмотрении дела в пользу истца пристав получит предписание суда о незамедлительном снятии обременения.

○ Что делать если наложили арест?

Рассмотрим, как снять арест со счета в банке в зависимости от законности его применения.

Погасить долг.

Если пристав действовал в рамках закона, и у вас действительно есть непогашенные долги, то для того, чтобы снять арест со счетов, необходимо устранить саму причину запрета на использование средств.

Для этого нужно:

- Погасить долг.

- Взять квитанцию о перечислении средств взыскателю.

- Написать приставу заявление с просьбой о снятии ареста со счетов, к документу прикладываются чеки об оплате.

- Через 2 дня можно уже пользоваться счетом.

Обращение в суд.

Обращаться в суд необходимо, когда действия пристава являются незаконными, например, когда он не имел права вас привлекать к ответственности или заблокированы кредитные и иные счета, на которые исполнитель не может обратить взыскание.

Чтобы правильно составить иск, нужно собрать следующую информацию (ее можно получить в банке или в ФССП):

- Ф.И.О. и должность пристава, действующего вопреки закону.

- Номер исполнительного производства, если вы являетесь должником. Также нужны иные данные о наличии задолженности – решение суда, которым она установлена, дата вынесения постановления об открытии исполнительного производства.

- Документ, согласно которому был наложен арест.

- Номер и вид счета в банке, средства на котором заблокированы.

- Справка из банка о движении средств на счете.

Исковое заявление составляется в произвольной форме с указанием всей перечисленной информации. Не забудьте изложить просьбу к суду о снятии ареста с вашего счета и обоснование незаконности действий пристава. Жалоба подается в местный суд без уплаты госпошлины. Рассматривается она в 10-дневный срок.

Часто задаваемые вопросы

Что делать, если карта была привязана к кредиту?

Средства, размещенные на карте, направляются сначала на погашение исполнительного листа и только после этого – для оплаты кредита. Таковы требования действующего сегодня №229-ФЗ, регламентирующего правила исполнительного производства в России.

Поэтому единственным выходом для заемщика банка становится внесение на карточку суммы, достаточной для совершения обоих платежей – на погашение исполнительного листа и на выплату по кредиту.

Какие счета приставы не имеют право арестовывать?

Действующее законодательство допускает наложение ареста на следующие финансовые ресурсы должника:

- заработную плату и, как следствие, средства на зарплатной или любой другой карте, поступившие от работодателя. Альтернативный вариант – обращение непосредственно по месту работы для удержания дохода;

- пенсию;

- прибыль от деятельности в качестве самозанятого или индивидуального предпринимателя.

В первых двух случаях арест накладывается не более, чем на половину ЗП или пенсии. Кроме того, судебные приставы могут арестовывать в полном объеме вклады и ценные бумаги, включая инвестиционные финансовые инструменты. По закону не допускается принимать санкции по отношению к следующим видам поступлений:

- детские пособия;

- выплаты по инвалидности;

- другие подобные социальные и приравненные к ним выплаты.

Можно ли открыть новую карту?

Наложение ареста на карточку Сбербанка не препятствует возможности оформления другого пластика. При этом необходимо учитывать следующий весьма важный момент. Все карты клиента привязываются к одному лицевому счету. Как следствие – воспользоваться средствами на новой карте попросту не получится.

В качестве альтернативного варианта можно оформить карту в другом банке. Однако, в большинстве случаев подобная информация достаточно быстро оказывается у судебного пристава, который наложит арест и на новый пластик. С высокой долей вероятности доступное для его использования время вряд ли превысит несколько дней.

Самый простой способ быстро получить возможность использовать уже имеющуюся карту – пополнить ее баланс на сумму, превышающую размер блокировки. Этой разницей клиент распоряжается по своему усмотрению.

Что делать, если долг погашен, а карта все равно заблокирована?

Стандартная процедура снятия ареста с карты Сбербанка включает несколько временных промежутков. Она необходимы для следующих мероприятий и действий ответственных работников:

- перевод средств с карты должника и их зачисление на счета ФССП;

- принятие судебным приставом, возбудившим производство по делу, решения о его прекращении;

- отправка официальных документов о прекращении исполнительного производства и снятии наложенного ранее ареста.

Только после получения официальных документов Сбербанк получает право снять блокировки с карточки клиента. По правилам банка это занимает не более 3-х, а на практике – 1-2 дня.

В случае, если по истечение указанного времени блокировка с карты не снята, следует обращаться в ФССП для уточнения ситуации. Учитывая проблемы в работе этой Федеральной службы, с высокой степенью вероятности произошла путаница или задержка при подготовке необходимых документов. Это вполне логично, так как случаев подобных проблем в Сбербанке на практике не зафиксировано.

Последствия ареста кредитного пластика

Как только происходит блокировка кредитного пластика, заёмщик больше не может осуществлять операции с ней. Кредитная карта имеет конкретный лимит, который начисляется из денежных средств банковского учреждения. Отсюда становится понятно, что заёмщик не является владельцем этих денег, удерживать их нельзя. Однако на практике арестовывают и их.

Есть финансовые учреждения, которые разрешают пополнять карту сверх установленного лимита. В этом случае излишек считается личными средствами клиента и может подлежать списанию.

Зачастую при блокировке карты человек получает ещё один долг. Ведь с арестованным счётом нельзя проводить никаких операций. Всё это ведёт к образованию новой задолженности и начислению по ней пени и штрафов.

Как вы можете снять арест с банковского счёта?

Если арестован счёт компании, её бухгалтеру необходимо проверить, сданы ли все декларации и отчёты, оплачены ли все налоги, штрафы и пени. Обнаружив свою ошибку, устраните нарушения – этого будет достаточно для того, чтобы арест был снят.

Бывает, что налоговая служба сама списывает средства со счёта компании: выставляет блокировку и высылает в банк инкассовое распоряжение – платёжный документ, используемый для изъятия денег с банковского счёта отправителя денег без его согласия. Поэтому прежде чем оплачивать долги, удостоверьтесь, что банк не отправлял инкассо, иначе вы дважды потеряете деньги.

Если счёт заблокирован по ошибке, об этом необходимо уведомить банк, представить документы, подтверждающие отсутствие нарушений, и арест будет снят.

Со счетов физических лиц банки вправе взыскивать деньги в безакцептном (бесспорном) порядке, если их клиенты, к примеру, не гасят кредиты. Банк-кредитор направляет платёжное требование в другие банки, где есть счета должника. Получив платёжное требование, банки исполняют его – этого требует закон.

Однако и здесь случаются ошибки, когда банки нарушают закон и взыскивают со своих клиентов суммы, превышающие их долг, либо арестовывают счета по ошибке. В Нацбанке это открыто признают.

«В 2018 году банками допускалось нарушение указанного требования законодательства. При этом некоторыми банками взыскание денег в сумме просроченной задолженности по займу без согласия заёмщика осуществлялось на основании платёжного ордера без соблюдения ограничения по списанию денег в размере не более 50% от денег клиента, за что Национальным банком были применены к банкам соответствующие меры воздействия», – сообщают в финрегуляторе в ответе на официальный запрос Informburo.kz.

Через сколько дней снимают арест с карты Сбербанка

Законодательно этот срок никак не закреплен. Однако практика показывает, что в случае благополучного разрешения всех моментов, арест с карты снимается через два-три дня.

Если же этого не происходит, то нужно предпринять следующие шаги:

- Еще раз обратиться в службу судебных приставов и уточнить, достаточно ли у них материалов, чтобы арест с карты Сбербанка был снят. Как правило, процесс затягивается либо по забывчивости пристава, либо по причине недостающих документов – например, должник оплатил весь долг, а деньги по какой-либо причине не дошли до счета (например, произошла ошибка в указании реквизитов). Поэтому здесь нужно четко проследить всю цепочку.

- В случае, если дело не в приставах, снова обратиться к компании –инициатору платежа. Возможно, там также не хватает каких-либо документов для отмены требования о задолженности.

Как снять арест — пошаговая инструкция

Итак, что делать поэтапно, если судебные приставы наложили арест на счета должника? Алгоритм действий будет зависеть от того, имелись ли для наложения ареста законные основания. Если да, то человеку придётся закрыть долговые обязательства. Других легальных вариантов отмены ареста не существует. Следует придерживаться следующего плана:

- Сначала надо погасить имеющуюся задолженность.

- Далее получить на руки квитанцию или выписку о перечислении денежных средств.

- После составить заявление, в котором указать просьбу отменить арест счетов и приложить к нему чеки, подтверждающие выплату долга.

- Если с документами всё в порядке, счета будут разблокированы примерно через два дня. Арест должен быть снят сразу, но, как показывает практика, обычно приходится ждать 2-3 суток.

Если же действия пристава по аресту счёта не являются законными, либо же заблокированными оказались счета, на которые взыскание распространяться не может, придётся обратиться в суд за восстановлением справедливости. В исковом заявлении потребуется указать:

- личные данные пристава, нарушившего нормы закона;

- номер исполнительного производства, по которому человек проходит как должник (в случае его наличия);

- данные об имеющихся задолженностях;

- документ, на основании которого наложен арест на счета;

- номер заблокированного счёта в финансово-кредитном учреждении;

- справка из банка о движении средств.

В заявлении в суд надо в произвольной форме рассказать об обстоятельствах дела, указав вышеперечисленные сведения. После изложения всей значимой информации обязательно следует попросить о снятии ареста, обосновав либо незаконность действий пристава, либо противоправную блокировку счёта.

Таким образом, наложение ареста является одним из эффективных способов воздействия на должника. Сейчас он применяется часто, поскольку круг полномочий судебного пристава достаточно широк.

В случае ареста денежных средств у человека есть несколько вариантов действий. Он может либо погасить свою задолженность, если блокировка счёта была правомерной и обоснованной, либо же обратиться с исковым заявлением в суд, чтобы восстановить справедливость в случае неправомерных действий.

Как снять арест — пошаговая инструкция

Чтобы снять обременение с карточки, в первую очередь надо выяснить, по какой причине это произошло, и кто именно выступил в роли истца. Для этого следует обратиться в банк и уточнить номер постановления и фамилию уполномоченного судебного пристава. Зная эту информацию, более подробные сведения о данном исполнительном производстве можно получить на официальном сайте ФССП.

Если сумма взыскания невелика и у физического лица есть возможность погасить весь долг сразу, то далее необходимо действовать по следующему плану:

- Прийти на приём к приставу, который указан в постановлении. График работы и адрес офиса также можно найти на сайте ФССП.

- Получить у сотрудника реквизиты для оплаты долга.

- Перечислить необходимую сумму на указанный счёт.

- Предоставить исполнителю чек об оплате и написать заявление о прекращении исполнительного производства. Если всё верно, то пристав должен выдать гражданину соответствующее постановление.

- Документ о снятии обременения со счёта необходимо передать в банк. Арест прекращается в течение 1-3 дней.

Если же быстро погасить долг не представляется возможным, то порядок внесения платежей оговаривается с приставом. Например, можно предложить, чтобы бухгалтерия по месту работы переводила на счёт взыскателя часть заработной платы должника. Если предоставить подтверждающие документы (справку из бухгалтерии и заявление о прекращении обременения), то арест со счёта будет снят.

Также при отсутствии всей суммы, необходимой для завершения производства, владелец зарплатной карточки имеет право на частичное снятие ареста. По закону судебные исполнители могут удерживать не более 50% от официального ежемесячного дохода.

Однако при исполнении постановления банк не уведомляет сотрудника ФССП о типе зачислений. Поэтому для приставов все карты и счета клиента идентичны. Они сразу инициируют блокировку и списание всей суммы средств на счёте. Чтобы снизить размер взыскания до 50%, необходимо предоставить в ФССП свидетельство того, что карта действительно является зарплатной (выписка из банка и справка из бухгалтерии).