Снятие ареста с расчетного счета юридических и физических лиц

Телефонная консультация 8 800 505-91-11 Звонок бесплатный Вместе с темой «Сроки снятия ареста со счета» также ищут: Приставы арестовали лицевой счет мужа. К нему на счет пришли детские пособия. Я взяла справку из СОБЕСа и муж отнес приставам, для снятия арестачитать ответы (2) Теги: Бездействие судебных приставов Главный судебный пристав В какой срок должен быть снять арест со счета приставом.читать ответы (2) Теги: Снятие ареста с денежных средств Пособие по уходу за ребенком В какой срок пристав выносит постановление о снятии ареста со счета с детскими пособиями в сбербанке?читать ответы (1) Теги: Постановление о снятии ареста Детские пособия Снятие ареста Арестован счет в сбербанке с детскими пособиями. Банк получил постановление о снятие ареста 10 июня, арест не снят.

Все действия исполнительных органов (приставов), связанные с наложением ареста на счета, подробно и детально описаны в ФЗ РФ «Об исполнительном производстве». На какие счета может быть наложен арест?

- текущие счета конкретного должника;

- банковские продукты, что имеют непосредственную привязку к конкретной платежной карте или счету;

- депозитные счета.

Может ли налоговая наложить арест на счет

По решению налоговой инспекции на расчетный счет налогоплательщика может быть наложена блокировка (иногда ее называют арестом) — прекращение выполнения банком расходных операций по счету (абз. 2 п. 1 ст. 76 НК РФ). Исключения составляют первоочередные платежи (оплата труда, алименты, налоги).

https://www.youtube.com/watch?v=ytadvertiseru

Арест счета налагает следующие ограничения:

- движение денежных средств на заблокированном счете, приводящее к уменьшению остатка, запрещено;

- запрещено открывать новые счета не только в той кредитной организации, в которой на счет наложен арест, но и в любой другой;

- кредитные учреждения не имеют права открывать на имя владельца заблокированного счета вклады и депозиты (п. 12 ст. 76 НК РФ).

Какие операции доступны при заблокированном счете, см. здесь.

Для того чтобы наложить арест на счет, налоговики должны принять решение о блокировке расчетного счета налогоплательщика. Оснований для такого решения может быть несколько:

- налоговики хотят обеспечить взыскание недоимки, пени, штрафа, процентов, начисленных согласно гл. 9 НК РФ, посредством денег, находящихся на банковских счетах (пп. 8–10 ст. 46, п. 10 ст. 68, п. 2 ст. 76, подп. 2 п. 10 ст. 101 НК РФ);

- налогоплательщик пропустил срок представления налоговой декларации (п. 3 ст. 76 НК РФ);

- налогоплательщик не представил квитанцию о приеме документов, переданных налоговым органом в установленные сроки;

- налоговый агент не представил расчет 6-НДФЛ (п. 3.2 ст. 76 НК РФ);

- работодатель не представил расчет по страховым взносам (п. 3.2 ст. 76 НК РФ) — с 30.08.2018.

Могут ли налоговики заблокировать залоговый счет, см. в этой публикации.

В отношении процентов, начисляемых на основании гл. 9 НК РФ, следует заметить, что ст. 46, 76 не содержат прямого указания на право приостановления операций по расчетным счетам. Однако оно вытекает из того, что проценты взыскиваются в том же порядке и в те же сроки, что и недоимки, в то время как приостановление операций по счетам — обеспечительная мера взыскания недоимки.

В чем заключается блокировка операций по счетам

Заранее узнать о блокировке счета невозможно, налоговая и банк не станут предупреждать. Вроде как предприниматели сами знают о сроках оплаты и отчетности и должны успевать. Поэтому может случиться так, что вы покупаете ящик шампанского для корпоратива с корпоративной карты, а на кассе оплата не проходит, потому что счет заблокирован.

Если о блокировке никак не узнать заранее, то получится хотя бы узнать о ней как можно скорее. Так не придется отказываться на кассе от шампанского. Есть несколько способов.

https://www.youtube.com/watch?v=ytcopyrightru

Через банк. Проблема в том, что банк не обязан писать клиенту о блокировке счета, по закону достаточно самой блокировки. Поэтому банк может молча заблокировать счет и подождать, пока клиент ее заметит.

Есть банки, которые пишут о блокировке. Например, Модульбанк присылает клиенту смс, сообщение в личный кабинет и письмо. Клиент узнает о блокировке через минуту после самой блокировки и сможет быстро всё исправить.

Сервис налоговой

У сервиса есть недостаток. Подписаться на обновления сервиса нельзя, поэтому придется проверять блокировку вручную и по каждому банку, где у вас открыт счет.

Если ваш банк не присылает сообщения о блокировке, заходите на сервис каждый день. Это занимает минуту или пять, зато блокировка не застанет вас внезапно.

Спрогнозировать блокировку из-за отчетов и запросов не получится. Единственный способ — помнить сроки сдачи отчетности.

Если живете не по адресу регистрации ИП, попросите родных сообщать вам о письмах. Налоговая присылает требования оплатить налоги на адрес, где зарегистрирована компания или ИП. Если вы регистрировались как ИП в Сочи, а живете в Москве, убедитесь, что ваши родные получат письма и сообщат о них.

Избавиться от блокировки можно в два шага: узнать причину и выполнить требования.

Узнать причину можно из постановления от налоговой. В постановлении написано что-то вроде «Согласно пункту 2 статьи 76 НК». Чтобы это расшифровать, придется свериться с 76-й статьей Налогового кодекса и посмотреть значение пункта.

Второй шаг — сделать то, что просит налоговая. Что конкретно понадобится, зависит от причины блокировки. Если кратко, надо вернуть долг по налогам или передать документы. Выглядит всё просто, но есть нюансы.

Действующее законодательство устанавливает, что налоговая служба обладает правом приостановить операции по счетам в установленных законом случаях. Соответствующее решение предполагает недопустимость последующего распоряжения средствами, за исключением исполнения первоочередных платежей (выплата алиментов, заработной платы).

Какие последствия влечет блокировка операций по счетам:

- организация лишается права распоряжения находящимися на ее счете денежными средствами, если соответствующие действия могут привести к снижению остатка;

- запрещается проводить операции с новыми счетами во всех банках;

- запрещается создание новых счетов налогоплательщиками в банках и иных кредитных организациях.

Могут ли приставы наложить арест на кредитный счет в банке?

Первым делом необходимо разобраться, а имеют ли вообще приставы право арестовывать кредитные счета граждан? Обратимся к ст. 70 и 81 Федерального закона «Об исполнительном производстве»: судебные приставы имеют право на взыскание денежных средств должников, включая банковские карты, счета и депозиты.

После ареста кредитного счета, имеющиеся на нем средства переводятся на счет Федеральной службы судебных приставов (ФССП). Но в то же время, закон не оговаривает об аресте целого счета должника. Речь идет только о находящихся на счету суммах, тогда как о блокировке счета ничего не сказано.

В этом смысле уместно рассмотреть процедуру ареста денежных средств заемщика. После открытия исполнительного дела приставы направляют запрос в банк с целью узнать информацию о текущих счетах должника. По закону банк не вправе скрывать на первый взгляд конфиденциальные сведения, так как приставы действуют от имени суда

В результате счета должника подпадают под арест, неважно депозит это или кредитный счет

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу юридической помощи адвоката, переходите, сегодня !

Здесь уместно заметить юридическую коллизию, которая выражается в обобщении ареста банковских счетов должника. Раз закон не указывает на конкретные счета, подлежащие аресту, значит и приставы действуют согласно предусмотренным положениям, не нарушая принципа легитимности.

В каких случаях приставы могут арестовать кредитный счет?

После ареста кредитного счета должник не может распоряжаться находящимися на нем финансовыми средствами. Взыскание налагается в случае задолженностей по:

- банковским кредитам (например, в Сбербанке);

- алиментам на детей или престарелых родителей (на основании все того же исполнительного листа);

- коммунальным платежам (за услуги ЖКХ);

- таможенным взносам (неоплата регистрации автомобиля);

- штрафам (в случае нарушения законодательства).

Но даже если у гражданина имеется незначительная задолженность по алиментам, например, за 2-3 месяца, и он уже начал ее погашение, кредитный счет арестован не будет. Взыскание производится на основании судебного постановления в случае жалобы от займодателя.

Арест предусматривает снятие денежных средств со счета в пользу погашения долга. Если указанных денег не хватает для расчета с кредитором, приставы имеют право на арест следующей поступившей на счет суммы.

Почему арестуют счета?

Важно понимать, что привело к подобной ситуации, когда счет организации заблокирован. Так руководство компании сможет выявить незаконные шаги со стороны налоговой и предпринять верные шаги в данном направлении

Распространены блокировки расчетного счета по причине неуплаты налогов, также существуют неденежные нарушения – обе группы имеют свои нюансы.

Если представить условия, при которых производится остановка движения по счету, то их можно объединить в следующий список:

- Организация, либо индивидуальный предприниматель уклонились от выплаты штрафов, пеней, процентных платежей.

- Налоговая декларация не была вовремя представлена организацией/ИП.

- Камеральная или выездная проверка привела к решению об аресте – его сформировали налоговики в результате анализа деятельности фирмы или ИП.

- В инспекции могут попросить дополнительные документы, пояснения по электронной почте, а также уведомить о том, что представителей компании вызывают «на ковер». При отсутствии реакции на действия налоговиков счет заблокируется. На это есть указание в Письме ФНС от 27 января 2015 года. Исключение – небольшой бизнес до 25 сотрудников на УСН, «вмененке» или патенте, при отсутствии отчетности по НДС. Все остальные при получении электронного требования должны отправить квитанцию о получении. Если не сделать этого в течение 16 дней, налоговая полностью заблокирует счет.

Данный перечень является рабочим с 2015 года и содержится в статье 76 НК РФ. Несвоевременность предоставления бухгалтерских документов не является достаточным основанием для приостановления действия расчетного счета.

Есть также некоторые особенности, касающиеся первой группы списка. Налоговый Кодекс в составе статей 46 и 76 не указывают напрямую, что необходимо взыскивать проценты. Однако в главе 9 сказано, что проценты в этом отношении подобны недоимкам, а наличие неуплаченных недоимок, в свою очередь, влечет за собой блокировку счета. Поэтому логично будет предположить, что проценты также подчиняются данному правилу.

Приостановка операций производится только после вынесения официального решения о взыскании – сведения об этом также содержатся в статье 76.

Арест расчетного счета налоговой: основания и как снять?

Распоряжение банку о запрете на расход денег с расчетного счета налоговая инспекция выносит на основании ст.76 НК РФ.

Такая мера может быть принята в отношении ООО или ИП, которые нарушили требования налогового законодательства, а именно:

- обязательные платежи в бюджет не были перечислены в предписанный законом срок;

- не сданы (либо сданы с опозданием более 10 дней) декларации и расчеты по налогам;

- нарушен регламент электронного документооборота – налогоплательщиком не подтверждено получение требования или уведомления, направленного ФНС.

Кроме того, если на предприятии проходит выездная налоговая проверка и у инспектора есть основания предполагать о нарушениях, за которые будет выписан серьезный штраф, то возможно блокирование счета в рамках обеспечительной меры.

Приостановление расходных операций по причине наличия недоимки по бюджетным платежам происходит в том случае, если на счете не хватает средств для оплаты всех платежных требований.

При достаточном количестве денег нужная сумма списывается в безакцептном порядке и налогоплательщик может пользоваться счетом в обычном режиме.

В случае полного блокирования счета в банке, несмотря на наличие достаточных сумм для перечисления недоимки по налогам, необходимо написать соответствующее заявление в налоговую службу и предоставить выписку с остатками по расчетному счету.

Обратите внимание: Решение о блокировании счета по причине неуплаты налогов должно быть датировано тем же числом, что и инкассовое требование. Если даты отличаются, то арест счета не является законным

По решению налоговой инспекции на расчетный счет налогоплательщика может быть наложена блокировка (иногда ее называют арестом) — прекращение выполнения банком расходных операций по счету (абз. 2 п. 1 ст. 76 НК РФ). Исключения составляют первоочередные платежи (оплата труда, алименты, налоги).

Предлагаем ознакомиться: Вычет по индивидуальному инвестиционному счету ИИС

Арест счета налагает следующие ограничения:

- движение денежных средств на заблокированном счете, приводящее к уменьшению остатка, запрещено;

- запрещено открывать новые счета не только в той кредитной организации, в которой на счет наложен арест, но и в любой другой;

- кредитные учреждения не имеют права открывать на имя владельца заблокированного счета вклады и депозиты (п. 12 ст. 76 НК РФ).

Какие операции доступны при заблокированном счете, см. здесь.

Вероятные причины пропажи денег со счёта

Причинами такой неприятности могут быть:

- предписание ФНС о запрете на все расходные операции по счету, за исключением бюджетных платежей;

- наложение ареста на определенную денежную сумму на счете по решению судебных органов или ФССП;

- ограничения по любому движению денег на счете из-за отзыва лицензии у банка.

Компания, у которой заблокирован счет, не может проводить расчеты с партнерами или снимать наличные деньги.

Фактически, при таких обстоятельствах останавливается работа предприятия, и оно несет существенные убытки. Чтобы в минимальные сроки восстановить нормальное функционирование расчетного счета, следует точно знать причину безакцептного списания и ареста денежных средств.

Отмена ареста счета

Арест счета может быть отменен после устранения его причины (абз. 2 п. 3, п. 8 ст. 76 НК РФ). Если арест накладывался с целью обеспечения средств для взыскания недоимки, то после уплаты задолженности по налогам, пеням, штрафам и процентам арест счета будет снят по решению налоговых органов.

Если арест связан с непредставлением налоговой декларации или расчета 6-НДФЛ, РСВ то снятие произойдет после того, как документы будут представлены в налоговую службу. То же относится и к пропуску срока представления квитанции о приеме документов.

На снятие ареста по решению налоговиков потребуется определенное время, срок зависит от основания ареста. При этом инспекция несет ответственность за нарушение сроков снятия ареста со счета в виде процентов (п. 9.2 ст. 76 НК РФ). Решение об отмене имеет установленную форму, утвержденную приказом ФНС России от 13.02.2017 № ММВ-7-8/179@.

Когда блокировка счета считается незаконной, узнайте из этой публикации.

Как снять арест с расчетного счета

Если у вас нет возможности ожидать отмены ареста счета, то можно ускорить процесс:

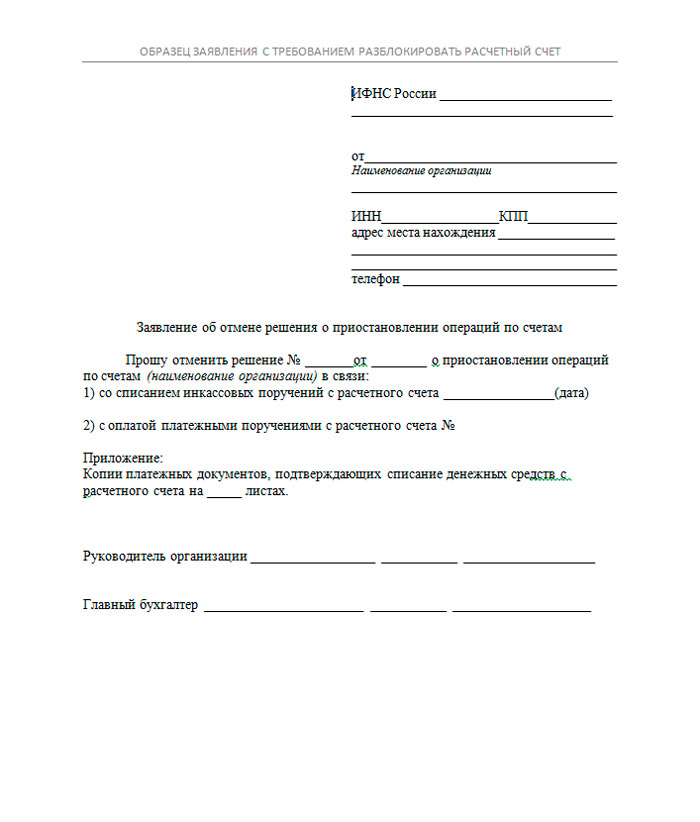

- При уплате недоимки, пени, штрафа, процентов платежные документы или их копии необходимо предоставить в налоговую службу вместе с заявлением на снятие ареста со счета (п. 8 ст. 76 НК РФ).

- Представление декларации, расчета 6-НДФЛ или РСВ также позволит снять арест со счета (абз. 2 п. 3, абз. 2 п. 3.2 ст. 76 НК РФ). Одновременно с ними необходимо подать заявление на снятие ареста со счета.

Как ускорить снятие ареста, наложенное налоговой службой?

Заблокированный налоговой службой банковский бизнес-аккаунт буквально парализует работу юридического лица. Предприниматель начинает искать пути, как оперативно снять арест со счета. Ускорить процесс можно следующим образом:

- Лично предоставить в местное отделение надзорных органов квитанцию о погашении штрафа или задолженности по налогам, а также заявление с просьбой о снятии ареста со счета.

- В максимально короткий период подготовить и предоставить в налоговую службу заявление и все необходимые отчетные документы: годовую декларацию, расчет по страховым взносам и форму 6-НДФЛ.

- Передать квитанцию о приеме документов, которую просили ранее предоставить работники местного отделения налоговых органов.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Российское законодательство в некоторых случаях предусматривает автоматическое восстановление работоспособности арестованного счета. Речь идет о юридических лицах, которые находятся на этапе конкурсного производства, ликвидации или признаны банкротом.

О блокировке банковского счета

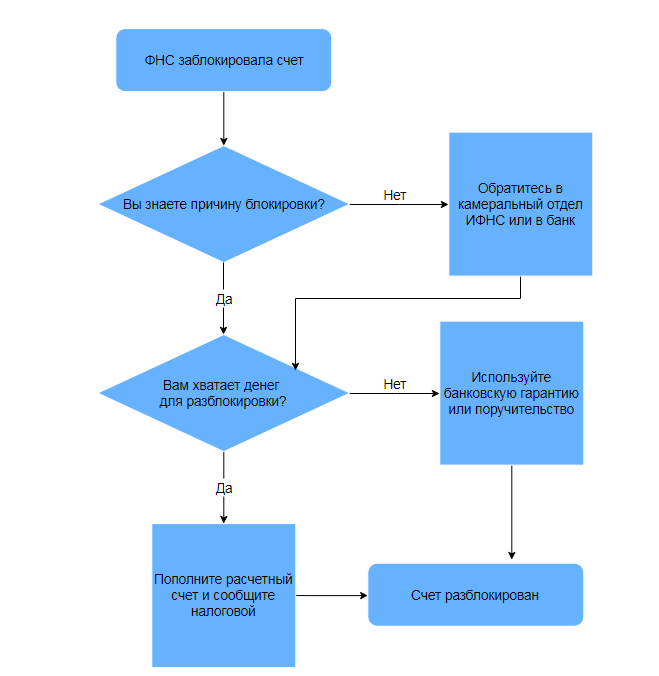

Как разблокировать расчетный счет?

Обратитесь в отдел камеральных проверок ИФНС по месту регистрации вашей компании. При личном посещении налоговой руководителю понадобится паспорт, а представителю организации — паспорт и доверенность. Сотрудники отдела камеральных проверок могут рассказать о причинах блокировки счета и по телефону, для этого назовите номер и дату решения, их можно узнать на сайте ФНС или у сотрудников вашего банка.

Выясните причину и устраните нарушения. Предоставьте документы, которые подтверждают уплату налога, сдачу декларации или получение требования по ТКС при электронном документообороте с ИФНС.

Если причина ареста — неуплата налогов, пени или штрафов в значительной сумме, вы можете избежать блокировки счета. Чтобы продолжить работу с расчетным счетом и спокойно разобраться с претензиями ИФНС, замените арест денежных средств на расчетном счете другими финансовыми инструментами. Предоставьте налоговикам банковскую гарантию, оформите залог или поручительство третьих лиц

Важно знать, что налоговая примет гарантию банка, только если он включен в специальный перечень Минфина

Банковская гарантия — это обязательство банка по требованию ИФНС перечислить необходимую сумму за налогоплательщика. Другими словами, банк дает целевой кредит организации для погашения претензий налоговиков.

Чтобы оформить гарантию, подайте в банк заявку, предоставьте отчетность и после согласования всех условий приложите договор банковской гарантии к заявлению о снятии ареста с расчетного счета. Проценты по гарантии всегда значительно ниже, чем по другим кредитным продуктам.

Если налоговую задолженность за организацию будет погашать третье лицо (например, материнская или аффилированная организация, учредитель и т. д.), то между лицом-плательщиком и ИФНС заключается договор поручительства. После подписания договора поручительства или залога, ИФНС должна разблокировать расчетный счет организации.

Обязательно приложите заявление с требованием отменить арест расчетного счета.

Бланк заявления об отмене решения о блокировке расчетного счета

узнайте причину блокировки, устраните ее и уведомьте налоговую. Если вы все сделали правильно — счет разблокируют на следующий рабочий день.

Как налоговая принимает решение о блокировке расчетного счета?

При такой формулировке блокируется только сумма долга по налоговым платежам, начисленным штрафам и пени. Все остальные деньги остаются доступными для проведения расчетных операций. Если у организации приостановлены операции по нескольким расчетным счетам, а средств для уплаты недоимки на одном из них достаточно, направьте в ИФНС заявление с указанием реквизитов нужного счета и копиями выписок из банка, подтверждающих этот факт. Арест с иных счетов должен быть снят в течение 2 дней с момента подачи заявления.

При неуплате налогов, пеней и штрафов блокировка расчетных счетов возможна только после принятия решения о взыскании суммы долга. Обычно это происходит, если налогоплательщик проигнорировал предварительное требование ИФНС о добровольном погашении задолженности или не получил его.

В этом случае счет останется заблокированным до тех пор, пока ИФНС не получит требуемую декларацию или расчет. Ст. 88 НК РФ в п.2 предусматривает 3-месячный срок для проведения камеральной проверки. Поэтому ИФНС обнаружит недостающую отчетность в срок от 2 недель до 3 месяцев с момента окончания отчетного периода, реже — позже.

По закону у налогоплательщика есть 5 дней, чтобы отправить в ИФНС квитанцию-подтверждение о принятии по ТКС требований о вызове в инспекцию или предоставлении документов и пояснений. Документооборот по ТКС между налоговой и плательщиками систематизирован: если квитанция-подтверждение отсутствует в системе больше 5 дней, система сама проинформирует инспектора о необходимости наложения ареста.

В результате выездной проверки начислены недоимка или штраф

Иногда инспекторы проводят выездную проверку налогоплательщика, выявляют неуплату налогов, начисляют штрафы и пени. И тогда расходные операции по расчетным счетам должника могут быть приостановлены в качестве обеспечительной меры. Руководитель ИФНС утверждает акт выездной проверки, и решение о блокировке расчетного счета направляется в банк, а его копия — организации.

если ваш счет заблокировали на незаконных основаниях — обращайтесь в арбитражный суд.

Цель обеспечительных мер со стороны налоговой — гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать.

Если вы оказались в ситуации, когда счет заблокирован незаконно — действуйте!

В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

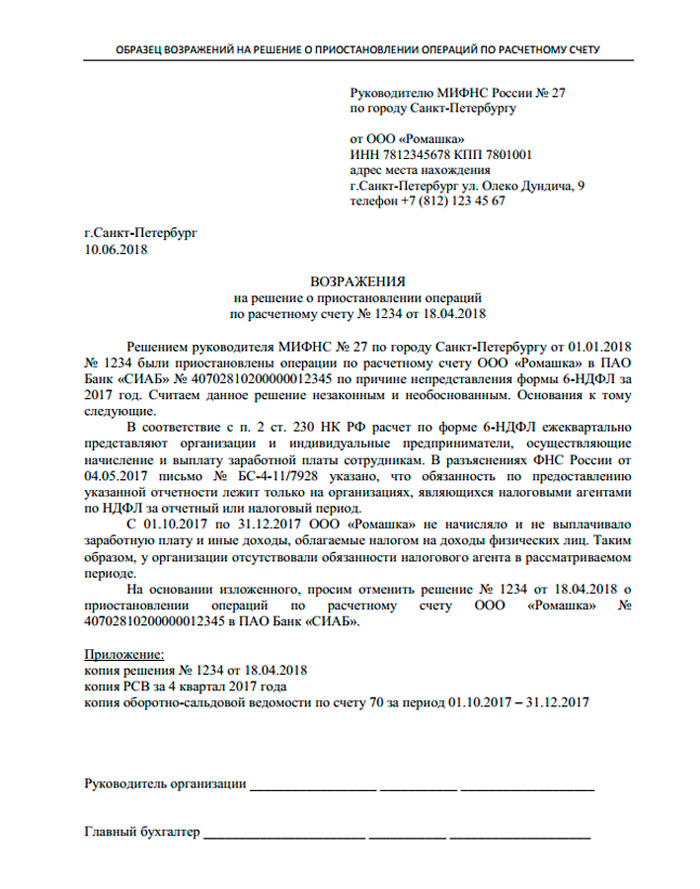

Пример возражений на решение о неправомерной блокировке расчетного счета организации в связи с несдачей ежеквартального отчета по форме 6-НДФЛ

Представьте свои возражения на решение о блокировке на имя вышестоящих органов ФНС — обычно это областное или региональное управление Федеральной налоговой службы РФ. Если возражения остались без удовлетворения, следует обратиться за защитой своих прав в арбитражный суд по месту нахождения плательщика.

За рассмотрение дела в суде взимается государственная пошлина в размере 4% от цены иска, но не менее 2 000 рублей. Обычный срок рассмотрения 3 — 4 месяца. Исковые требования в таких случаях обосновываются ст. 16 ГК РФ, ст. 1069 ГК РФ, п.9.2 ст. 76 НК РФ. На сайтах арбитражных судов размещены правила оформления обращений в суд, реквизиты для уплаты и калькуляторы госпошлины.

Незаконные случаи блокировки счета налоговой службой

К сожалению, неправомерная блокировка счетов компании также имеет место быть. Есть общее положение, которое гласит: подавать налоговую отчетность нужно по истечении 10 дней с даты, определенной законодательством. Данное положение распространяется на документы:

- Налоговые декларации.

- Декларации налоговых агентов (в том числе расчет НДФЛ).

- Расчеты страховых взносов (это правомерно, так как с 2017 года оплату взносов в страховые государственные фонды приравняли к оплате налогов).

Тем не менее, иногда налоговая торопится с решением, не дожидаясь десятидневного срока.

Что касается бухгалтерской отчетности, то к срокам ее предоставления нет таких строгих требований. Остановка движений по счету на основании несдачи отчетности в определенную дату является неправомочным. В эту категорию попадает и расчет по авансам, не являющийся декларацией – если его не сдали вовремя, блокировать деятельность организации налоговики не вправе.

Если на следующий день после поступления в инспекцию всех необходимых документов и подтверждений не будет возобновлена активность на расчетном счете, налогоплательщик вправе требовать с представителей налоговых органов уплату процентов. Денежная компенсация при этом незначительна. Не стоит рассчитывать на большую сумму. Вместо этого позаботьтесь о том, чтобы поддерживать связь с представителями налоговой инспекции, банком и вовремя платить налоги и подавать отчетные сведения.

Нередко сотрудники налоговой совершают ошибку, блокируя счет без детального анализа финансовой ситуации и не дожидаясь решения о запрете на отчуждение имущества. Неправомочность действий налоговиков связана с тем, что перед блокировкой нужно понять, хватит ли активов для погашения задолженности, а уже затем выносить решение, что делать с остатком.

С другой стороны, в судебной практике встречались случаи, когда в подобной ситуации закон был на стороне представителей инспекции

Часто счет блокируется целиком до вынесения официального решения о взыскании по налоговым сборам. Налоговая в этом случае совершает очевидную ошибку, не выяснив, какую именно сумму следует подвергнуть санкциям. В данном случае суды едины во мнении: интересы налогоплательщика не должны ущемляться, если есть свободная сумма, которой он может распоряжаться по своему усмотрению.

Компании-однодневки ведут незаконную деятельность, однако связь с ними не является основанием для закрытия движений по расчетному счету. Судебная практика подтверждает это положение.

Что делать, если компания столкнулась с беззаконием в отношении повседневных платежей и расчетов? Смело несите жалобу в ИФНС. Если это не поможет, придется обращаться в суд с последующим взысканием с налоговиков процентов за каждый день «простоя» организации по ставке рефинансирования ЦБ.

С целью «прессинга» блокировку могут использовать в сомнительных случаях:

- Директор зарегистрирован в данной должности во многих фирмах.

- Компании нет по юридическому адресу.

- Регистрация фирмы наблюдается по адресу, где уже зафиксировано достаточное количество организаций.

- Компания передала в налоговую форму старого образца.

- Имеются подозрения о деятельности фирмы в отношении легализации незаконных финансовых потоков, и т.д.

По нормам законодательства, в налоговой должны предоставить копию решения о блокировке движений на счете – ее можно потребовать на следующий день после того, как налоговая определила необходимость приостановить деятельность. Но на практике это положение выполняется не всегда, поэтому номер постановления можно узнать в банке и затем обратиться в инспекцию для выяснения всех обстоятельств и причин блокировки. Помните о том, что в инспекции также случаются программные ошибки и не паникуйте раньше времени. К блокировке могут привести и внутренние сбои компании (программа неверно указала КБК, неверные настройки функций банк-клиента и автоматической подачи электронной отчетности) – нарушения нужно отслеживать и своевременно устранять.

Приостановление операций по итогам налоговой проверки

Отдельным основанием для блокировки счета являются мероприятия налогового контроля. Если в ходе проверки была выявлена недоимка, инспекция вправе принять в отношении организации обеспечительные меры. В этом случае блокировке предшествует определенная процедура, которая защитить права и интересы организации:

- Инспекция сначала накладывает запрет на залог или отчуждение принадлежащего организации имущества. К нему относится любая недвижимость, различный транспорт, ценные бумаги, готовые изделия, сырье и материалы.

- Налоговый орган обязан убедиться, что общая стоимость этого имущества в бухгалтерском учете меньше суммы недоимки и штрафных санкций, которые нужно уплатить.

- После этого инспекция может приостановить операции, но только на разницу между суммой недоимки и стоимостью имущества, которое не подлежит отчуждению.

Обеспечительные меры принимают только в том случае, когда у налогового органа есть основания полагать, что без этого взыскать с должника недоимку будет невозможно или затруднительно. Причем инспекция должна это доказать.

Как показывает судебная практика, не могут быть причинами для блокировки счета такие ситуации, как:

- изменение места нахождения организации после проверки;

- значительная недоимка по налогам;

- преобладание кредиторской задолженности над дебиторской;

- отсутствие информации об оборотных активах организации.

Вместе с тем суды признают блокировку операций по счетам обоснованным по следующим основаниям:

- умышленные действия по ликвидации;

- сокрытие или намеренное уменьшение активов;

- отсутствие по месту регистрации;

- ухудшение финансового положения;

- умышленное сокрытие выручки или вывод средств за рубеж.

Такие действия расцениваются как намерение избежать исполнения решения о взыскании задолженности по налогам.