Как проверить

Выполнив следующий алгоритм действий, можно узнать, есть ли блокировка:

- сервис предлагает типы запросов. Нужно зафиксировать запрос по решению о приостановлении;

- напечатать номер налогоплательщика, чьи сведения нужны, в специальной графе;

- ввести банковский идентификационный номер (БИК банка);

- вписать цифрами код в строку для защиты от массовых рассылок рекламного характера или spam.

Через некоторое время запрос обрабатывается машиной. Затем она даст ответ с указанием нужной информации по отсутствию решений. В противном случае на экране появится таблица, в которой будут отражены: номер, дата, код налоговой инспекции, а также банковский БИК, куда направлено решение, дату размещения информации на электронном ресурсе. Материалы распечатываются на принтере.

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета

Причины блокировки счета налоговой

Закон оговаривает несколько обстоятельств, при которых ФНС вправе заблокировать банковский счет ООО или ИП:

- Уклонение от уплаты налогов;

- Игнорирование декларационной кампании;

- Несоблюдение правил эл. документооборота.

Остановимся на каждой из причин подробнее. Самая обыденная ситуация — предприниматель не заплатил налог, комиссионную выплату, штраф или пеню. Налоговая инспекция выносит решение о «заморозке» р/с. При этом транзакции приостанавливаются лишь в границах той суммы, которую плательщик задержал ИФНС. Если на р/с хранятся деньги сверх долга, организация вправе ими свободно пользоваться.

Далее. Опоздав с подачей декларации на десять дней, владелец р/с автоматически подпадает под блокировку. При этом инспекции необязательно моментально «замораживать» счет: право на приостановку она хранит в течение трех лет. За несдачу декларации плательщик теряет доступ ко всем деньгам на счету, а также ко всем будущим поступлениям.

С 2015 года те юрлица, которые подают отчетность онлайн, обязаны подтверждать прием документов от ИФНС:

- C уведомлением о посещении налоговой;

- С требованием представить документы;

- С требованием ответить на возникшие вопросы.

Как это выглядит на практике? Получив документ от налоговиков, плательщик в ответ отсылает квитанцию. Если она будет отправлена за шесть дней после, налоговики замораживают счет.

Блокировка расчетного счета налоговой инспекцией

Бывает, что во время своей работы компания сталкивается с проблемой блокировки счета. Вся деятельность компании на это время просто замирает: нельзя совершать платежи, другие финансовые операции, а значит бизнес может понести убытки.

Как выглядит процедура блокировки

- Сначала налоговым органом выносится решение о применении мер по блокировке;

- Решение поступает в банковское учреждение;

- Копия решения вручается вам;

- Счет блокируется, информация об этом передается в ИФНС.

Эта мера является принудительной: ее задача состоит в том, чтобы заставить вас выполнить свои обязанности. Все причины четко оговорены в законодательстве.

Возникновение спорных ситуаций

Практика содержит огромное количество случаев, при которых счет заморожен, но плательщик при этом не обязан подавать декларацию. Судебные инстанции в этих ситуациях применяют такой подход: плательщик обязан предоставлять декларацию по всем перечисляемым платежам. Отчет нужно подать по месту регистрации.

Если рассматриваемый нами субъект платить налог не должен, налоговый орган не имеет права блокировать его счет. Таким образом, небольшие ошибки в отчете (допустим, не совсем верно оформленный титульник, неверное отражение временного интервала) – это еще не причина для заморозки расчетного счета.

Но ведь можно не исполнять решение налоговой. Заботливый банк разрешит провести срочный платеж?

Сначала нужно вовремя об этом узнать

Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции. Как только вы узнали о приостановлении, нужно разобраться, в чем дело

В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Статьей 76 НК Российской Федерации определены причины по которым фискальная служба может приостановить операции на банковских счетах юридических и физических лиц. Это:

- не предоставленная в установленное время декларация. Счет могут арестовать через 10 дней прошедших после пропущенного срока сдачи документа;

- нет ответа на запрос налоговой службы. Как правило, в таких требованиях указан срок к которому следует дать ответ. В случае его отсутствия, налоговая может, по прошествии 10 дней, блокировать счет;

- не уплачен налог. Осуществить оплату следует в течение 10 дней. В противном случае счета могут быть заблокированы;

- не предоставлен расчет НДФЛ работников организации. Счета блокируется спустя 10 дней после окончания срока подачи отчетности.

Причины блокировки расчетного счета налоговой

В каких случаях могут заблокировать расчетный счет:

1

Вы не подали декларацию по налогам в десятидневный срок после того, как прошла установленная для этого дата;

2

Вы не заплатили налог;

3

Сдаете отчетность в электронном варианте, но не отправили вовремя квитанцию о приеме документации;

4

Подобное решение вынесено по результатам осуществленных проверок.

Если вынесено решение о блокировке за нарушение сроков сдачи бухгалтерской отчетности, это неправомерно.

А сейчас немного подробнее о каждой ситуации.

Нарушили сроки сдачи деклараций

Если нарушены сроки сдачи, налоговая вполне может заблокировать счет. Отметим, что такая мера распространяется только на декларации, на прочие отчетности это правило не распространяется.

Расчетный счет арестовывают на всю сумму, которая на нем размещена. При этом, даже если счет подвергнут блокировке, вы сможете совершать ряд платежей, например налоговые и те, которые по очередности выше налоговых.

За что еще могут заблокировать счет компании?

Вы не заплатили налог

У инспекции есть все основания заблокировать ваш счет, но только в пределах суммы не уплаченных налогов. Причем заблокированы будут все счета, которые есть у вашей фирмы, в пределах этой суммы.

В данной ситуации вам стоит написать в ИФНС заявление с просьбой разблокировать «лишние» счета.

В каких еще случаях могут заблокировать расчетный счет?

Непредоставление квитанций на прием электронной документации

Как только налоговая вышлет вам документы, ваша обязанность — подтвердить их получение. Причем срок на это отводится — 6 рабочих дней.

Квитанцию вы обязательно должны направить, если получили:

- Уведомление о посещении ФНС;

- Требование предоставить документацию;

- Требования предоставить пояснение по возникшим вопросам.

В такой ситуации счет блокируется в десятидневный срок с того момента, когда истекло время предоставления вами квитанции.

Далее поговорим о том, как быть, если блокировка незаконная, либо ошибочная.

- Блокируется счет компании, находящейся в процедуре банкротства. Если компания уже признана банкротом, все ограничения со счетов должны быть сняты, об этом говорит и судебная практика;

- Не сдана вовремя бухгалтерская отчетность. Это уже редкий случай, но еще встречается. Для устранения проблемы пишите жалобу в региональный отдел ФНС, а также прокуратуру;

- Компания находится в процессе реорганизации. Хотя здесь как такового нарушения нет, оспорить ситуацию можно. Единственное, что судебная практика по таким делам очень невелика, а также отличается в разных регионах.

- Компания замечена в сотрудничестве с однодневками. Повод для блокировки вполне весомый, но и его можно оспорить. Один из налогоплательщиков г.Москвы добился через суд разблокировки своего счета.

- Декларация не сдана по вине Почты России. Отдел ФНС не получил вовремя декларацию, а разбираться в том, чья это вина не стал, вынес решение о блокировке счета. В судебном порядке компании удалось доказать, что срок был нарушен по вине Почты России, услугами которой воспользовались для отправки декларации.

- Вы не заплатили один налог, а заблокирована вся сумма. Такая проблема наблюдается повсеместно. Оспорить это можно, направив жалобу в ФНС, либо через судебную инстанцию. Есть примеры, когда предприниматели обращались с жалобами такого типа в Минфин, проблема решалась.

Нарушения ИФНС

Важно сказать о том, что процесс бесспорного закрытия долга состоит из огромного количества стадий. Очень часто инстанциями допускаются различные нарушения процессуального характера. Благодаря им и можно отменить принятое постановление, то есть, можно разблокировать счет

Благодаря им и можно отменить принятое постановление, то есть, можно разблокировать счет.

Налоговые инстанции нередко не соблюдают временные рамки и процесс, согласно которому предъявляются претензии. И тогда судебные инстанции чаще принимают сторону налогоплательщиков.

Направление претензии – это первый этап процесса взыскания в порядке принуждения. Если налоговый орган нарушает прописанный в законодательных положениях порядок, происходит серьезное нарушение прав хозяйствующих субъектов.

Можно ли открыть дополнительный расчетный счет

Каждое юридическое лицо имеет право открывать дополнительный расчетный счет, который будет использоваться в качестве дочернего к основному. Вот только согласно действующих нормативов, если в системе проверки блокировки расчетного счета имеются указания о действующих решениях об ограничениях, то право на открытие дополнительных счетов для юридического лица аннулируются.

Ещё одна особенность – все вышеуказанные правила актуальны исключительно в отношении юрлиц и индивидуальных предпринимателей. Блокировка банковских счетов физических лиц выполняется иным образом, налоговая там никоим образом не фигурирует (хотя и может быть инициатором блокировки).

Даже если гражданин обратиться в любой другой банк с попыткой открыть счет – ему откажут, так как перед этим финансовое учреждение выполняет проверку клиента по наличию действующих ограничений (и делает это также на вышеуказанном сайте при наличии ИНН).

Ограничения по блокировке

Блокировка расчетного счета значительно ограничивает возможности компании, но некоторые операции все же можно провести. В основном, освобождены от блокировки операции выгодные государству и налоговой:

- платежи по налогам, штрафам, пеням и страховым взносам в бюджет. Чтобы выполнить такой перевод, направьте платежное поручение в банк. Он обязан его исполнить;

- платежи, очередность которых предшествует уплате налогов, сборов, штрафов и пеней. Сюда включают:

- 1 очередь — платежи по возмещению вреда жизни и здоровью, на основании исполнительных документов и требования о взыскании алиментов;

- 2 очередь — выплата отпускных и зарплаты, увольняющимся работникам; выплата по авторским договорам;

- 3 очередь — расчеты по зарплате с работающими сотрудниками, требования налоговой о вызскании задолженности по налогам, сборам, штрафам и пеням.

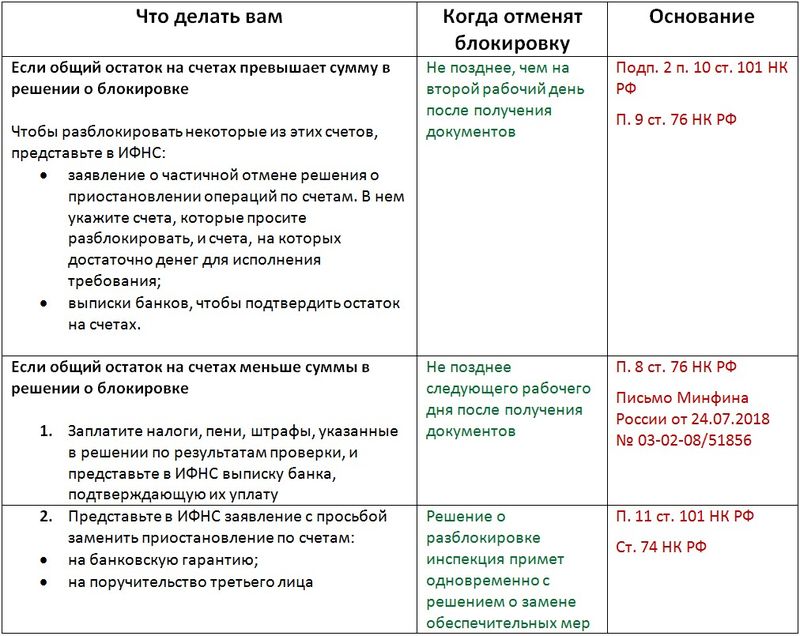

Если налоговая заблокировала расчетный счет, как его разблокировать

Пожалуй, этот вопрос интересует любого, оказавшегося в подобной ситуации, больше всего. Прежде всего, все действия нужно осуществлять быстро, поскольку блокировка не самым лучшим образом влияет на состояние дел в компании. Главное, не стоит слушать страшилки юристов, утверждающих, что снятие ограничений — сверхсложный процесс.

Мы расскажем буквально по шагам, что нужно сделать с заблокированным налоговой инспекцией счетом. Итак, порядок снятия блокировки:

1

Выясните, в чем проблема

Для начала обратитесь в офис банковской организации, в которой открыт счет вашей компании. Уточните у специалиста, на каком основании операции по счету приостановлены. Обычно работники банка называют номер и дату решения, в соответствии с которым была произведена блокировка.

2

Обратитесь в ФНС

С данными, полученными в банке, обратитесь к специалисту и уточните кто и по какой причине вынес решение. Этот шаг позволяет сократить время и решить проблему быстрее.

3

Занимаемся устранением причины

Когда получите исчерпывающий ответ, сразу приступайте к устранению нарушений. Если есть недоимка по налогу — погасите ее, если не предоставили декларацию — предоставьте. И это касается любой причины.

4

Информируем ФНС о выполнении обязательств

На этом этапе поставьте в известность инспекцию об устранении нарушений.

Что говорит закон о блокировке счетов

Правовая регламентация процедуры «заморозки» операций по банковским счетам физических и юридических лиц осуществляется посредством норм Налогового кодекса РФ.

Проверить блокировку счета может любой субъект хозяйствования. Возможно это как в режиме «онлайн», так и при личном визите в контролирующую структуру или банк. Дополнительный источник информации – уведомления, рассылаемые налоговиками.

Причины блокировки счета

Приостановка операций по банковскому счету в отношении субъекта хозяйствования может быть инициирована налоговиками в одностороннем порядке. Основания для такого действия перечислены в п. 3, 3.2 ст. 76 НК РФ:

Предприятие (или предприниматель) не представило налоговую декларацию в отведенные для этого сроки (когда просрочка подачи отчетности составила более 10 дней). Решение о блокировке может быть принято в течение 3-х лет после истечения срока сдачи.

Блокировка счетов налоговой инспекцией возможна при неотправке квитанции о приеме субъектом предпринимательства на поступивший от ФНС электронный запрос на предоставление информации или на уведомление о вызове в налоговую – в течение 10 дней со дня окончания срока, установленного для формирования квитанции о приеме запроса.

Блокировка расчетного счета налоговой применяется в качестве меры воздействия на налогоплательщиков, не обеспечивших возможность получения документов в электронной форме от ИФНС (по каналам ТКС через оператора электронного документооборота) – в течение 10 дней с момента установления налоговиками неисполнения такой обязанности.

Блокировка расчетного счета налоговой инспекцией возможна в ситуациях, когда налоговый агент не отправил в ИФНС расчет 6-НДФЛ по доходам наемного персонала или расчет по страховым взносам – решение принимается в течение 10 дней после истечения срока представления.

Приостановлений операций по счетам применяется также как обеспечительная мера в отношении уплаты налогов, доначисленных в ходе налоговой проверки (п. 10 ст. 101 НК РФ). Проверить блокировку счета на сайте налоговой рекомендуется тем субъектам хозяйствования, которые просрочили оплату налоговых обязательств, не уложились в отведенные сроки для погашения штрафов или пеней.

Порядок блокировки

Банковские учреждения должны по запросам налоговиков информировать их об остатках средств на счетах налогоплательщиков. Норма касается любых счетов – рублевых, валютных, в драгметаллах (п. 5 ст. 76 НК РФ).

Банк получает от фискального органа решение о приостановке операций по счетам налогоплательщика в электронной форме. Проведение операций с денежными средствами указанного в сообщении от ИФНС клиента приостанавливается банком с момента, когда было получено соответствующее решение. Замораживаться могут как все денежные средства компании, так и определенная сумма, которая необходима для погашения обязательств перед бюджетом. Отказать налоговикам в блокировании счета банк не вправе (п. 6 ст. 76 НК РФ).

Кто и на основании чего вправе заблокировать счет

На самом деле все достаточно просто и очевидно. Чтобы разблокировать счет, нужно устранить допущенные нарушения: заплатить налог, сдать отчет, наладить электронный документооборот.

Исправив все ошибки, следует известить об этом ФНС. Личный визит или письменное уведомление — это выбор налогоплательщика. Естественно, личное посещение может ускорить процесс снятия блокировки.

После получения письма от компании счет разблокируют в течение одного дня (п. 3.1 и 3.2 ст. 76 НК РФ). Но лучше не делать ситуацию критичной, а сдавать отчеты вовремя и в срок платить все налоги. Блокировка счета может значительно пошатнуть стабильность компании, также могут сорваться выгодные сделки.

Расчетный счет блокирует тот банк (или другая структура, выполняющая операции с денежными средствами), в котором этот счет открыт. Однако решение о блокировке банк принимает не самостоятельно. Генерированием информации об основаниях, приводящих к замораживанию счета, занимаются две инстанции:

- налоговая служба, применяющая блокировку в качестве одной из мер наказания лица, подчиняющегося правилам НК РФ и нарушившего некоторые из них;

- Росфинмониторинг, действующий согласно закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ.

Основной причиной для блокировки счета налоговой службой являются налоговые неплатежи (п. 1 ст. 76 НК РФ). Но могут иметь место и такие поводы, как (пп. 3, 3.2 ст. 76, п. 10 ст. 101 НК РФ):

- несдача обязательной отчетности (декларации или сводного ежеквартального отчета по НДФЛ) по прошествии установленного для ее представления контрольного срока (10 рабочих дней);

- несоблюдение правил электронного взаимодействия с налоговым органом (необеспечение обязательной для применения связи посредством ТКС, неотправление подтверждения о поступлении электронной информации из ИФНС в течение отведенного для этого контрольного срока, составляющего 16 рабочих дней);

- обеспечение поступления средств, доначисленных налоговой службой к уплате в результате проведенных контрольных мероприятий.

Если у вас есть доступ к КонсультантПлюс, посмотрите инструкции экспертов по снятию блокировки со счета и начинайте действовать. Если доступа к К нет, получите бесплатный пробный доступ, и переходите в Готовое решение по разблокировке.

Закон № 115-ФЗ содержит только два основания для блокировки счета (ст. 3):

- Владелец счета включен в опубликованный на сайте Росфинмониторинга официальный перечень лиц, подозреваемых в ведении преступной деятельности (экстремизм, терроризм, распространение оружия массового уничтожения).

- Владелец счета не упомянут в списке, опубликованном на сайте Росфинмониторинга, но этот же источник информации приводит решение о блокировке, принятое либо самим Росфинмониторингом, либо уполномоченным им органом (Межведомственной комиссией).

Причем применяются эти основания к любым лицам, имеющим счет (юридическим, физическим, в т. ч. иностранным и не имеющим гражданства).

Заблокирован ли счет у контрагента – как узнать? Для этого надо воспользоваться одним из сайтов:

- ФНС, на котором существует специальный сервис, предназначенный для отражения информации о документах, направляемых в банк и поступающих из банка в налоговые органы;

- Росфинмониторинга, где банк (или иное лицо, осуществляющее операции с денежными средствами) открывает личный кабинет, дающий ему возможность знакомиться с данными сайта.

Сервис, созданный на сайте ФНС, изначально предназначался для оперативного и достоверного информирования банков о наличии блокировки счетов клиентов, имеющихся в иных подобных структурах. Однако он допускает использование его любым заинтересованным в подобной информации лицом, не требуя ни особой подготовки, ни специальных знаний для этого.

ИФНС обязана направить вам копии требования об уплате налога, пени, штрафа и решения о взыскании налога (приостановлении операций по расчётному счёту). Эти копии вам пригодятся, чтобы проверить правильность заполнения. При ошибках решение можно оспорить, в том числе и в судебном порядке.

Проверяйте:

- соблюдены ли все сроки;

- указана ли сумма неуплаты;

- подписаны ли документы уполномоченным лицом (руководителем или зам. руководителя ИФНС и с печатью налогового органа);

- ссылается ли решение о взыскании или приостановке операций по расчетному счёту на требование.

Как проверить заблокирован ли расчетный счет организации?

Сначала нужно вовремя об этом узнать

Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Если не сдали отчет — предоставьте. Счет разблокируют в течение нескольких дней. Иногда это можно законно ускорить: все зависит от вашей заинтересованности, причины и суммы блокировки.

Последствия. Информация онлайн

Как узнать, имеет ли место блокировка средств, лежащих на счете? Обнаруживают это на специальном сервисе сервера налоговой инспекции России. Этот сервис эффективно отслеживает оборот документов налоговых органов и кредитных учреждений. Кроме того, благодаря сервису можно увидеть информацию о других документах, направленных из банка и в банк.

Благодаря этому, проверка очень актуальна и дает возможность проверить онлайн отсутствие блокировки у будущего клиента в финансовых учреждениях. Опция преследует следующую цель: предоставить информацию для выполнения закона (пункт 12-я статья 76), который запрещает открывать новый счет, если у клиента есть заблокированный счет.

Как ещё могут доставить сведения о заморозке счёта плательщикам

Закон говорит о том, что владельцу счёта надо сказать о заморозке не позже, чем через день после того, как было принято соответствующее решение. Для этого гражданину отправляют копию документа, где это решение и обозначено.

Уведомление направляется сразу и банку, когда решение принято. Ведь налоговые службы сами часто бывают заинтересованы в том, чтобы вопрос был решён как можно быстрее.

Но чаще всего информация приходит именно от банка, поскольку на решение некоторых проблем по процедуре требуется дополнительное время. Лучше всего использовать онлайн проверки, тогда и времени на получение необходимой информации требуется меньше. Сами ответы приходят оперативнее.

Причины

При нарушении требований налоговых законов одним из средств влияния на гражданина, индивидуального предпринимателя или юридическое лицо, является блокирование расчетного счета. Налогоплательщик не может пользоваться средствами, находящимися на его расчетном счете. Предписание о запрете устанавливает налоговая инспекция, она же его снимает, при устранении нарушений.

Порядок действий при блокировке дан в статье 76 Налогового кодекса РФ в главе 11. В ней описаны методы, которые позволяют произвести оплату налоговых платежей. Отсутствие перечислений на налоги – это одна из причин приостановления операций по счетам.

Основанием являются:

- непредставление заявления налогоплательщика о полученных им доходах или налоговой декларации по истечении десяти рабочих дней от окончания предусмотренного срока сдачи документа. Срок блокирования карты может быть равен трехлетнему периоду со времени установленным в подпункте 1 части 3 статьи 76;

- невыполнение обязательств по обеспечению взаимодействия с налоговой организацией через телекоммуникационные каналы. Отсутствие каких-либо действий в период, равный десяти дням (не считая выходных) со дня нарушения, является поводом для наказания, предписанного законом;

- отсутствие в федеральном органе исполнительной власти, осуществляющему государственный экономический надзор, электронной квитанции, подтверждающей принятые из ИФНС сведения в течение десяти дней (не считая выходные дни) с момента завершения срока, указанного для отправки документа (шесть дней);

- отсутствие доставки сводного расчета налога на доходы физических лиц (6-НДФЛ) сроком в десять рабочих дней с времени окончания назначенного срока;

- если во время проверки ИФНС сделаны доначисления, нужно гарантировать исполнение решений по их оплате (пункт 10-я статья 101 Налогового кодекса РФ).

Счет замораживают у плательщика страховых взносов, налогового агента, а также у неплательщика налогов, в том случае, когда у него есть обязанность подать отчеты по взносам или декларацию (п.п. 3 п. 11 ст. 76 Налогового кодекса РФ).

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

https://www.youtube.com/watch?v=ytdevru

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее.

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей).

Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ).

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Выводы

Счет налогоплательщика, допустившего нарушение закона Российской Федерации, подвергается блокированию. Один из главных поводов меры − отсутствие переводов денежных средств по налогам. Блокируется общее количество средств в размере долга. Пользоваться счетом можно, если на нем есть неснижаемый остаток. В противном случае он полностью заморожен. Полезно знать: новый никто не откроет, в соответствии с законом, если блокирован другой.

Для того, чтобы воспользоваться сервером, нужно знать ИНН лица, которое необходимо проверить. Никаких трудностей это не составит

Важно помнить, что законодательством РФ предусмотрена ответственность за неисполнение в виде специальных санкций

Адвокат по уголовным делам. Опыт работы в данном направлении с 2006 года.