Проверка корректности заполнения 6-НДФЛ за 2 квартал 2019

- дата представления отчета, указанная на титульном листе, не должна быть более поздней, чем отвечающая последнему дню срока, установленного для подачи отчетности;

- сумма вычетов, показанная по строке 030 в разделе 1, не должна превышать величину дохода, отраженную в этом же разделе по строке 020;

- для раздела 1 произведение ставки налога (стр. 010) на разницу доходов (стр. 020) и вычетов (стр. 030) должно давать сумму, показанную по строке 040 в качестве начисленного налога, с отклонением, не превышающим 1 руб. на каждого учтенного в расчете работника и на каждую строку 100, возникшую в разделе 2;

- в разделе 1 сумма фиксированного авансового платежа, показанная по строке 050, не должна превышать сумму начисленного от разницы между доходами и вычетами налога (стр. 040);

- разница в суммах удержанного и возвращенного налоговым агентом налога (т. е. разница между данными строк 070 и 090 в разделе 1) не должна быть больше величины налога, реально перечисленного в бюджет за отчетный период;

- даты, отраженные по строкам 120 раздела 2, не должны быть более ранними, чем даты фактически сделанных перечислений, составляющих полные суммы налога, относящегося к этим датам;

- у составляющих отчет ИП, применяющих ПСН, строка 050 в разделе 1 может иметь ненулевое значение только при наличии факта выдачи уведомления о праве на уменьшение НДФЛ на оплаченные фиксированные платежи;

- разница строк 020 и 025 в разделе 1 (т. е. сумма дохода за вычетом дивидендов) не должна оказаться меньше величины дохода, показанного по строке 030 приложения № 1 к разделу 1 отчетности по страховым взносам за тот же период с учетом данных по обособленным подразделениям.

Судя по содержанию приведенных соотношений, контролю подвергается преимущественно информация, попавшая в раздел 1 отчета, и контроль этот получается осуществляемым, в осоновном, логически.

НДФЛ: срок уплаты по больничным листам в 2018–2019 годах

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности (ПВН) следует облагать подоходным налогом. Однако существует также норма, исходя из которой НДФЛ не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

О правилах внесения данных по расчету ПВН в больничный читайте в статье «Пример заполнения больничного листа работодателем».

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

Они таковы:

- в течение 10 дней после получения больничного от своего сотрудника работодатель осуществляет расчет ПВН;

- в день выдачи заработной платы, ближайшей к моменту расчета ПВН, выплачиваются и суммы начисленного пособия.

Подробнее о расчете больничного см. .

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс — новые правила и порядок выплат».

Мнение эксперта

Поскольку в рассматриваемой ситуации отпуск перенесен, а не продлен, часть отпускных, начисленных за дни отпуска, за которые работник принес больничный лист, является излишне начисленной (выплаченной). Датой получения дохода в виде среднего заработка, сохраняемого на время отпуска, является дата фактической выплаты (перечисления) денег (подп. 1 п. 1 ст. 223 НК РФ). Поэтому НДФЛ был удержан сразу со всей суммы отпускных еще при их фактической выплате в сентябре. Следовательно, после перерасчета части отпускных часть НДФЛ за неиспользованные дни отпуска становится излишне удержанной.

Организация должна определять налоговую базу по НДФЛ в отношении данного работника нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). То есть это нужно делать с учетом сторнированной суммы отпускных и суммы излишне удержанного НДФЛ. Удержание НДФЛ при последующих выплатах доходов этому сотруднику должно производиться с учетом излишне удержанного налога с отпускных. Этот зачет мог бы быть осуществлен при выплате пособия, но сумма пособия оказалась меньше излишне выплаченных отпускных, поэтому фактической выплаты не было.

Удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ (абз. 2 п. 1 ст. 210 НК РФ). Поэтому, хотя организация и зачла пособие в счет ранее выплаченных отпускных, операции по его начислению и по исчислению НДФЛ с суммы пособия все равно должны быть отражены и в регистрах налогового учета, и в отчетности. Все суммы отражаются без учета удержаний. Зачтенная сумма считается фактически полученной работником, ведь он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных.

Так же следует отразить и корректировку зарплаты на сумму излишне выплаченных отпускных, которая превышает сумму пособия, – без учета удержания. Корректировать нужно только сумму удержанного налога, которая отражается по строке 140 раздела 2 расчета 6-НДФЛ. В отчетности эта операция будет показана при выплате зарплаты за октябрь – в ноябре.

Поскольку сумма выплаченных в сентябре отпускных указана в расчете 6-НДФЛ за девять месяцев, то ее нужно скорректировать и подать уточненный расчет.

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Распечатать

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как показать больничный в 6-НДФЛ

В раздел 1 расчета 6-НДФЛ данные попадают общими суммами, и для больничных нюансов нет. Во 2 разделе приводят выплаты за отчетный период с разбивкой на даты получения дохода, уплаты налога. Именно здесь и кроется отличие больничных от других выплат работникам.

Для разных видов выплат кодекс предусмотрел разный порядок определения этих дат. Если по каким-то доходам дата перечисления НДФЛ в бюджет отличается, во 2 разделе заполняют отдельный блок строк 100 -140.

Доход в виде больничного признается полученным работником в день его фактической выдачи «на руки». Удержать НДФЛ с этого дохода кодекс требует сразу в этот же день. А перечислить налог в бюджет можно в течение месяца, когда оплатили больничный, вплоть до последнего числа. В этом его отличие от зарплаты, по которой крайний срок перечисления НДФЛ — следующий день после выдачи дохода.

Сдавать 6-НДФЛ в 2019 году нужно на бланке, который утвердила ФНС в приказе от 14.10.2015 № ММВ-7-11/450@ (редакция от 17.01.2018). В ней данные по больничным во 2 разделе покажите таким образом:

- строка 100 — дата выплаты больничного;

- строка 110 — дата удержания НДФЛ = строке 100;

- строка 120 — последний день месяца, в котором оплатили больничный. Если эта дата попадает на выходной или на праздник, то ставьте следующий за ней рабочий день.

Покажем наглядно, как заполнить 6-НДФЛ при выплате больничных.

Пример

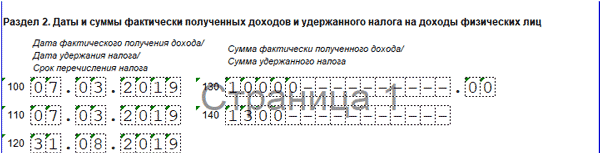

Иванов А.С. 27 февраля принес больничный со сроком нетрудоспособности с 13 по 26 февраля 2019 года. За этот период ему начислено пособие в сумме 10 000 рублей. НДФЛ с нее составил 1 300 рублей.

Эту сумму Иванову выплатили в день выдачи зарплаты — 7 марта. В 6-НДФЛ эту выплату бухгалтер отразит так:

- доход получен 07.03.2019;

- НДФЛ удержан 07.03.2019;

- крайний срок для перечисления НДФЛ 31.03.2019.

Срок уплаты НДФЛ с отпускных и больничных

Если в 1-м разделе показатели отражаются суммарно с начала года, то во 2-й включаются только те операции, которые присутствовали в 3-х последних месяцах.

Находясь в ежегодном оплачиваемом отпуске, сотрудник заболел и оформил листок временной нетрудоспособности. О том, как учесть такую ситуацию при подготовке расчета по налогу на доходы физлиц, расскажем в материале.

Не менее острым будет вопрос о том, как отразить в форме 6-НДФЛ отпускные, переходящие на другой период.

Несмотря на отличия в порядке и сроках начисления, обе указанные выплаты объединяет общий срок, отведенный для удержания и перевода в бюджет НДФЛ. Удерживается налог в момент выдачи, а вот переводится в бюджет в последний день месяца, в котором суммы были выданы работнику.

На следующий день сотрудникам выдали аванс. По срокам дата сдачи отчета в налоговую — 31 декабря, но это выходной день. Поэтому отразить сведения за декабрь в 6 НДФЛ с больничного листа нельзя.

Предусмотрена как электронная, так и бумажная форма подачи 6-НДФЛ, при этом бумажный формат доступен только для лиц, имеющих менее 25 сотрудников, в отношении которых осуществлялись выплаты различного характера. Если же их 25 и более, то заполнять и подавать расчет нужно исключительно в электронном формате. Аналогичные правила действуют в отношении прочей отчетности по НДФЛ.

Отражают пособие по болезни в день его выплаты, так как налог отчисляется в эту же дату. А сам налог отправляют в бюджет налоговой службы до конца текущего месяца. Больничные отражают в 6-НДФЛ в период, когда работник фактически получил денежное вознаграждение.

Третий шаг – определить срок перечисления налога (строка 120 раздела 2). Для большинства выплат это следующий рабочий день. Но не для отпускных. НДФЛ с них можно перечислить до конца месяца, в котором они были выплачены (п.6 ст.226 НК РФ).

Отпускные, а так же больничные, должны быть отражены в отчете 6-НДФЛ наряду с доходами физических лиц, подлежащих налогообложению. В соответствии со статьей 136 Трудового кодекса РФ заработная плата выплачивается в два этапа (аванс и основная часть), в то время как отпускные и больничные начисляются следующим образом:

- отпускные: при оформлении отпуска, не позднее, чем за 3 календарных дня до его наступления (статья 136 ТК РФ);

- больничные: в течение 10 календарных дней после того, как сотрудник предоставит больничный лист или другой соответствующий документ. Больничные начисляются в совокупности с ближайшей зарплатой, согласно пункту 1 статьи 15 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29 декабря 2006 года No 255-ФЗ.

Если же работник решил перенести отпуск, то в строках 020 и 130 формы нужно показать отпускные только за использованные дни отдыха. В свою очередь, в строки 040, 070 и 140 нужно включить НДФЛ с отпускных за использованные дни.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход (п.2 ст.223 НК). В примере это 16 марта (т.к. 17 и 18 марта – выходные дни, за которые зарплата не начислялась). Срок перечисления НДФЛ – 19 марта, ближайший рабочий день.

Начисление, проведение и выплата больничных пособий фиксируются в программе 1С: ЗУП (зарплата и управление персоналом). Для удобства здесь существует вкладка «Больничный лист». Внесение данных в 1С проходит следующим образом:

- Зарплата → Больничные листы.

- Открыть новый документ кнопкой Создать.

- Заполнить поля Организация → Сотрудник (если нужно — заполнить стаж) → Причина нетрудоспособности → Освобождение от работы.

Отчет по форме 6-НДФЛ сдается ежеквартально и заполняется на отчетную дату – 31 марта, 30 июня, 30 сентября, 31 декабря.

Раздел 2 включает сведения только за отчетный квартал. Критерий для включения сведений в раздел 2 – попадание срока перечисления НДФЛ в один из трех месяцев отчетного квартала.

Прежде чем разбираться, как показать отпускные в 6-НДФЛ, следует понимать, что решение любой возникающей ситуации вытекает из логики построения самой отчетной формы.

Для правильного отражения отпускных нужно знать порядок определения даты получения дохода, удержания налога с них и срока перечисления НДФЛ в бюджет.

Следовательно, после перерасчета часть отпускных за неиспользованные дни отпуска становится излишне удержанной.

6-НДФЛ: отпускные и больничные

Расчет 6-НДФЛ – обязательная отчетная форма, которую ежеквартально в ИФНС сдают налоговые агенты, выплачивавшие доходы физлицам. В ней отражаются также показатели сумм отпускных и больничных и НДФЛ по ним. Как правильно отразить в 6-НДФЛ отпускные и больничные –расскажем в этой статье.

Даты получения дохода и удержания НДФЛ

В отличие от зарплаты, днем фактического получения дохода для которой считается последнее число месяца, днем получения дохода для отпускных (в т.ч. компенсации за неиспользованный отпуск при увольнении) и больничных считается та дата, которой их перечислили на счет работника в банке, либо выплатили наличными (пп. 1 п. 1 ст. 223 НК РФ).

Отпускные работодатель должен выплатить сотруднику за 3 рабочих дня до отпуска. Что касается больничных пособий, то работодатель начисляет их на основании больничного листа в 10 -дневный срок, выплачивая в ближайший «зарплатный» день.

Удержать «отпускной» и «больничный» НДФЛ, как и налог с прочих доходов, нужно в день их выплаты, а перечислить в бюджет не позже последней даты месяца выплаты работнику, учитывая перенос на ближайший рабочий день при совпадении с выходными и праздничными датами (п. 6 ст. 226 НК РФ). Напомним, что для налога, удержанного с зарплаты и компенсации за отпуск, срок перечисления – следующий день после выплаты дохода.

Эти особенности отражения дат, общие для больничных и отпускных, нужно учитывать при заполнении раздела 2 расчета 6-НДФЛ.

Особенности отражения отпускных в 6-НДФЛ

Заполняя Раздел 1 формы 6-НДФЛ, суммы отпускных показывают совокупно с другими доходами физлиц. А вот в Разделе 2 отпускные следует отражать отдельно от доходов, имеющих иные сроки уплаты НДФЛ в бюджет. Кроме того, отдельно друг от друга отражаются и отпускные, выплаченные разными датами.

Например, организация в апреле 2018 г. выплатила сотрудникам:

- 5 числа зарплату за март – 100000 руб., в т.ч.НДФЛ 13000 руб.,

- отпускные двоим сотрудникам: 12 апреля – 10000 руб. (НДФЛ 1300 руб.), 26 апреля – 8000 руб. (НДФЛ 1040 руб.).

Вот как эти суммы распределятся в 6-НДФЛ за полугодие:

Как отразить в 6-НДФЛ «переходящие» отпускные

Ситуации с так называемыми «переходящими» отпускными возникают, когда отпуск начинается в одном месяце, а закачивается в другом, либо когда оплата отпускных происходит в конце одного месяца, а сам отпуск начинается в следующем.

Такой «переходящий» отпуск в 6-НДФЛ никаких особенностей отражения не имеет, поскольку здесь учитываются даты выплаты отпускных, удержания и перечисления налога, исходя из которых, по общим правилам заполняется расчет.

Например, работник получил отпускные 28 марта, а 2 апреля ушел в отпуск. Выплата отпускных, удержание и перечисление НДФЛ будут отражены в 6-НДФЛ 1 квартала, т.к. налог удержан сразу – 28 марта, а срок его перечисления – 31 марта.

Перерасчет отпускных: 6-НДФЛ

Нередко на практике возникают ситуации, когда выплаченные в предыдущем периоде отпускные приходится пересчитывать по различным причинам, причем как в большую сторону, так и в меньшую. Как в этом случае отражать отпускные в 6-НДФЛ:

- Если перерасчет привел к уменьшению суммы отпускных, нужно внести исправления в ранее представленный 6-НДФЛ в части начисленного и полученного дохода и налога с него (строки 020, 040, 130). В отчете периода, в котором произведен перерасчет, это отразится на сумме удержанного налога по строкам 070 и 140, а если излишне удержанный НДФЛ не был зачтен в счет будущих выплат, а возвращен физлицу, его отражают по строке 090.

- Если при перерасчете сумма отпускных увеличилась, «уточненку» за прошлый период сдавать не придется. Достаточно отразить суммы доначислений отпускных и налога по строкам 020, 040, 070, 130, 140 расчета 6-НДФЛ периода, в котором произведен пересчет. Произведенная доплата работнику будет доходом месяца, в котором она выплачена.

Отражаем больничные в 6-НДФЛ

НДФЛ облагаются все виды больничных пособий. Исключение – пособие по беременности и родам, которое не нужно отражать в 6-НДФЛ (п. 1 ст. 217 НК РФ).

Как и отпуска, больничные включаются в общие суммы дохода и налога раздела 1, а в разделе 2 отражаются отдельными строками, в зависимости от сроков уплаты НДФЛ.

Работник может принести больничный лист в одном периоде, а получить пособие уже в другом. В расчет 6-НДФЛ такой больничный включается по дате его выплаты работнику.

Например, работодатель получил больничный листок от работника 26 марта. Выплатили пособие работнику вместе с ближайшей зарплатой – 5 апреля. Тем же днем удержан налог, а срок уплаты в бюджет – последний день апреля. Очевидно, что отразить этот больничный следует в разделе 2 6-НДФЛ не за 1 квартал, а за полугодие.