ФНС указала, как отражать в 6-НДФЛ выплаты больничных и доплаты до среднего заработка

glavny.tv

glavny.tv

В письме от 1 августа 2016 г. N БС-4-11/13984@ (о котором в целом мы уже сообщали) ФНС рассказала также об отражении в 6-НДФЛ выплат пособий по временной нетрудоспособности. Дата фактического получения таких пособий, а также доплаты до среднего заработка на период нетрудоспособности по колдоговору определяется в соответствии с подпунктом 1 пункта 1 статьи 223 НК как день выплаты этих доходов, в том числе перечисления на счета налогоплательщика.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате больничных (включая пособие по уходу за больным ребенком) и оплаты отпусков налог перечисляется не позднее последнего числа месяца, в котором производились такие выплаты (пункт 6 статьи 226 НК).

ФНС рассмотрела две ситуации насчет отражения указанных пособий в 6-НДФЛ.

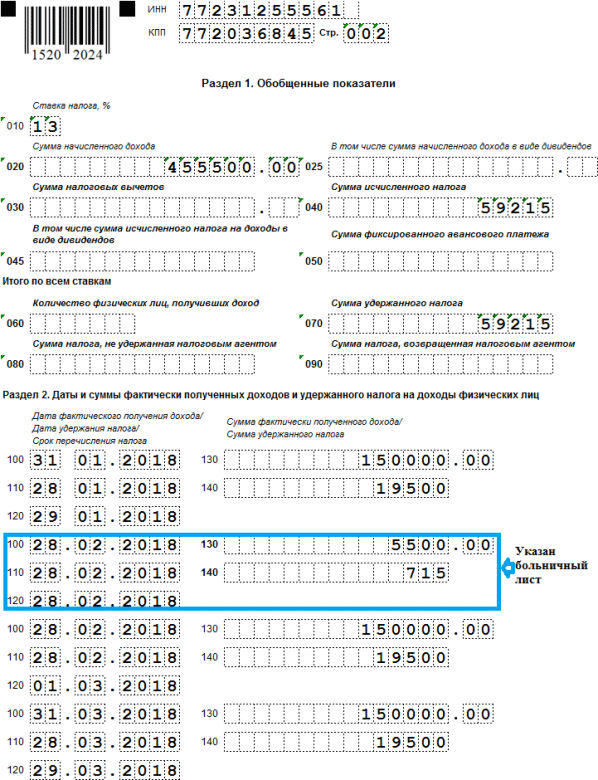

В мае 2016 года работнику начислена зарплата 10 000 рублей, назначено пособие по временной нетрудоспособности за первые три дня за счет работодателя 1 000 рублей, за счет ФСС — 2 000 рублей, начислена доплата до среднего заработка на период нетрудоспособности по коллективному договору 2 000 рублей. Вычеты по НДФЛ не предоставлялись. Исчислен НДФЛ с заработной платы и доплат 1 560 рублей ((10000 + 2000) * 13%). Исчислен НДФЛ с пособия по временной нетрудоспособности 390 рублей ((1000 + 2000) * 13%). Фактически зарплата и пособие по временной нетрудоспособности были перечислены работнику 15.06.2016 в размере 13 050 рублей, также 15.06.2016 был удержан и перечислен в бюджет НДФЛ в размере 1 950 рублей.

В разделе 1 расчета 6-НДФЛ за полугодие 2016 года операции по выплате всех перечисленных доходов отражаются в строках 020 «Сумма начисленного дохода», 040 «Сумма исчисленного налога», 070 «Сумма удержанного налога».

При этом операция по выплате зарплаты за май 2016 года в разделе 2 отражается по строке 100 «Дата фактического получения дохода» — 31.05.2016, по строке 110 «Дата удержания налога» — 15.06.2016, по строке 120 «Срок перечисления налога» — 16.06.2016, по строке 130 «Сумма фактически полученного дохода» — 10000, по строке 140 «Сумма удержанного налога» — 1300.

Выплата больничного пособия в разделе 2 отражается по строке 100 — 15.06.2016, по строке 110 — 15.06.2016, по строке 120 — 30.06.2016, по строке 130 — 3000, по строке 140 — 390.

Доплата до среднего заработка на период нетрудоспособности отражается по строке 100 — 15.06.2016, по строке 110 — 15.06.2016, по строке 120 — 16.06.2016, по строке 130 — 2000, по строке 140 — 260.

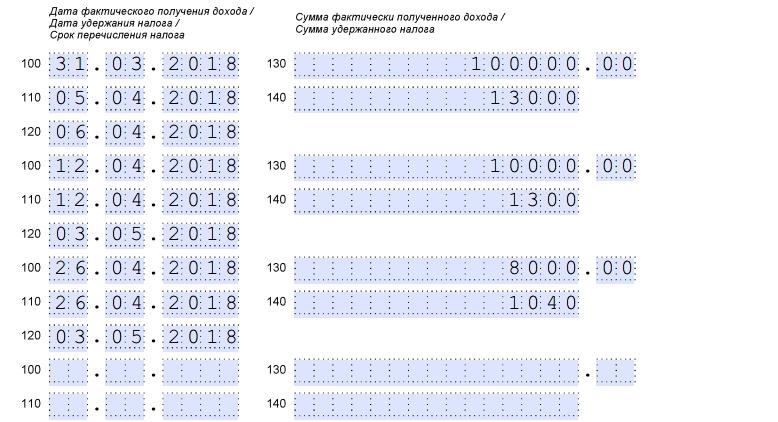

Второй вопрос, на который ответила ФНС, касается больничных, выплаченных в следующем квартале: пособие начислено работнику за июнь, а перечислено 5 июля. Подлежит ли этот доход отражению в строках 020 и 040 раздела 1 расчета за полугодие 2016 года?

Основания для отражения данной операции в строках 020 и 040 расчета за первое полугодие отсутствуют, указала ФНС. Данная операция подлежит отражению в разделе 1 расчета за девять месяцев 2016 года.

При заполнении раздела 2 расчета 6-НДФЛ за девять месяцев операция по выплате в июле указанного дохода отражается следующим образом:

- по строке 100 — 05.07.2016;

- по строке 110 — 05.07.2016;

- по строке 120 — 01.08.2016 (с учетом пункта 7 статьи 6.1 НК — первый рабочий день, следующий за сроком перечисления налога);

- по строкам 130, 140 — соответствующие суммовые показатели.

Ранее ФНС давала иные разъяснения об указании в 6-НДФЛ больничных, начисленных в первом квартале (точнее, в марте, однако при этом не указывалось, за какой месяц), а выплаченных в апреле.

По окончании каждого квартала, до истечения следующего за ним месяца, работодатели, являющиеся налоговыми агентами, сдают Расчет по форме 6-НДФЛ. Этот расчет содержит обобщенные показатели по начисленным доходам, суммам исчисленного и удержанного подоходного налога, а также показатели отчетного квартала в разбивке по датам.

Любые доходы, выплаченные физлицу и облагаемые подоходным налогом, отражаются в 6-НДФЛ, больничный – не исключение. Как отразить в Расчете 6-НДФЛ выплаченные пособия по временной нетрудоспособности, какие виды пособий включать в Расчет не нужно и как заполнить форму 6-НДФЛ — обо всем этом в нашей статье.

Сроки перечисления ндфл с больничного листа в 2019 году

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (, , ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (, , ).

Соответствующие поправки туда внесли в начале 2016-го.В прочих случаях рассчитывать зарубежному сотруднику на пособие по беременности не приходится, если он пребывает в стране с миграционной картой или визой. Тем не менее он имеет право получить пособие при увольнении по болезни, но лишь при условии, что протрудился больше полугода на последнем месте.

Переход на электронные больничные листы

В 2017 году вышел новый федеральный закон №86 о переходе с бумажных больничных листов на электронные всех медицинских учреждений. Это упростит и ускорит передачу документов по сети Интернет в бухгалтерию и ФСС. Закон не лишает работника права получения листа нетрудоспособности в традиционном бумажном виде, а в электронном виде бумаги направляют в соответствующие организации только с добровольного согласия.

С 1 июля 2017 года начался плавный переход на электронные больничные поликлиник и больниц, подключенных к Медицинской информационной системе. Больничный лист подписывается электронной подписью, а выписавшемуся работнику сообщается его номер, с которым он идет в бухгалтерию. Как только больничный закрыт, в эту же секунду он передается в рабочую организацию и ФСС. По номеру в базе данных бухгалтер найдет документ с необходимой информацией для расчета пособия. Подделать такой документ невозможно, так как каналы связи, по которым он передается, надежно защищены.

Переходящий больничный практически ничем не отличается от обычного больничного, разве что открыт в одном месяце, а закрыт в другом. Получить документ можно в любом медицинском учреждении, имеющим лицензию. Расчёт и выплата пособия по нетрудоспособности не составляют труда. Единственное, с чем нужно быть внимательным: если выбран больничный лист на бумажном носителе, то предоставить его в бухгалтерию необходимо в установленные законом сроки.

Как быстро будет начислена выплата, зависит от самого работника: чем быстрее будут предоставлены документы, тем быстрее деньги будут переведены на счёт.

6ndfl_1-3.jpg

Как отразить в 6-НДФЛ «переходящие» отпускные

Ситуации с так называемыми «переходящими» отпускными возникают, когда отпуск начинается в одном месяце, а закачивается в другом, либо когда оплата отпускных происходит в конце одного месяца, а сам отпуск начинается в следующем.

Такой «переходящий» отпуск в 6-НДФЛ никаких особенностей отражения не имеет, поскольку здесь учитываются даты выплаты отпускных, удержания и перечисления налога, исходя из которых, по общим правилам заполняется расчет.

Например, работник получил отпускные 28 марта, а 2 апреля ушел в отпуск. Выплата отпускных, удержание и перечисление НДФЛ будут отражены в 6-НДФЛ 1 квартала, т.к. налог удержан сразу — 28 марта, а срок его перечисления – 31 марта.

Перерасчет отпускных: 6-НДФЛ

Нередко на практике возникают ситуации, когда выплаченные в предыдущем периоде отпускные приходится пересчитывать по различным причинам, причем как в большую сторону, так и в меньшую. Как в этом случае отражать отпускные в 6-НДФЛ:

- Если перерасчет привел к уменьшению суммы отпускных, нужно внести исправления в ранее представленный 6-НДФЛ в части начисленного и полученного дохода и налога с него (строки 020, 040, 130). В отчете периода, в котором произведен перерасчет, это отразится на сумме удержанного налога по строкам 070 и 140, а если излишне удержанный НДФЛ не был зачтен в счет будущих выплат, а возвращен физлицу, его отражают по строке 090.

- Если при перерасчете сумма отпускных увеличилась, «уточненку» за прошлый период сдавать не придется. Достаточно отразить суммы доначислений отпускных и налога по строкам 020, 040, 070, 130, 140 расчета 6-НДФЛ периода, в котором произведен пересчет. Произведенная доплата работнику будет доходом месяца, в котором она выплачена.

Кто может выдать переходящий больничный

Законодательство разрешает выдавать больничные листы только лицензированным медучреждениям:

- Это могут быть государственные поликлиники или больницы и частные медицинские центры, имеющие лицензии и сертификаты. Бланки должны быть заполнены в соответствии с установленными правилами, даты должны быть точно и четко прописаны.

- Также документ можно получить в зарубежной клинике, если работник заболел во время командировки. Больничный в таком случае оформляется по законам этой страны, а по возвращении предоставляется в отдел кадров.

Минимальный срок, на который открывают больничный, — 3 дня. Даже если работник чувствует себя лучше, он не может приступить к своим должностным обязанностям на второй день.

Максимальный срок открытия больничного листа — месяц. Если в течение этого времени выздоровление не наступило, а продолжать лечение необходимо, главврач медучреждения собирает консилиум врачей, на котором решается вопрос о дальнейшем лечении либо закрытии больничного листа.

Пример заполнения 6-НДФЛ за период, в котором был больничный лист

Приведем несколько примером и образцов заполнения 6-НДФЛ с больничным листом.

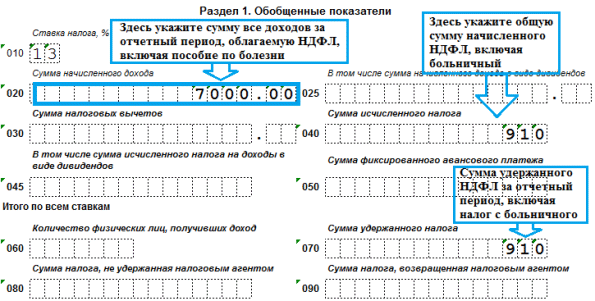

Пример 1. Больничный начислен в феврале, выплачен в марте как отразить в 6-НДФЛ в 2019

Такая ситуация случается в организациях, где зарплата за предыдущий месяц выплачивается в начале следующего.

В ООО «Улыбка» выдача зарплаты происходит 5 числа каждого месяца. В феврале начислено пособие по болезни в размере – 7000руб. (НДФЛ 910р.), на руки выдано вместе с зарплатой 5 марта 2019.

Построчно заполнение больничного в 6-НДФЛ за 1 квартал будет следующим:

020 – 7 000р.; 040 – 910р.; 070 – 910р.

Внимание! Так как дата перечисления НДФЛ в ФНС – последний день месяца выплаты, то в нашем примере она выпадает на 31 марта (суббота). Происходит перенос дня уплаты на 2 апреля, а это уже иной расчетный период

То есть, во 2 разделе 6-НДФЛ больничный отразится только в отчете за полугодие.

100 – 05.03.2019; 110 – 05.03.2019; 120 – 02.04.2019; 130 – 7000; 140 – 910.

Переходящий больничный лист в 6-НДФЛ с 2019 года, пример заполнения

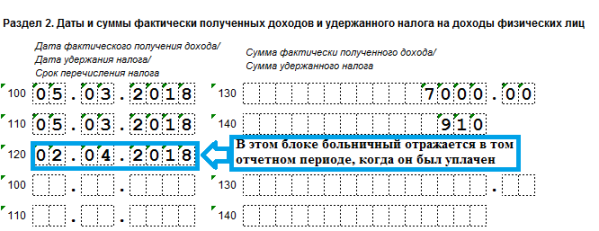

Пример 2. 6-НДФЛ с больничным, пример заполнения за 1 квартал 2019

В ООО «Улыбка» существует практика выплаты зарплаты 28 числа.

Суммарный доход за 1 квартал составил 450 000руб. (по 150 000 каждый месяц);

Подоходный 58 500р. (19 500 за месяц).

В феврале один из служащих болел, 12 февраля он сдал больничный в бухгалтерию, 19 февраля ему начислили пособие по болезни – 5500руб. (НДФЛ 715р.), которое выплатили в февральскую зарплату.

В первую очередь посмотрим, как в 6-НДФЛ отразить день начисления или выплаты больничного. В нашем примере, день начисления – 19 февраля, день выплаты – 28 февраля. А согласно порядку заполнения формы 6-НДФЛ с больничным листом, в строке 100 укажем 28.02.2019.

110 – 28.02.2019; 120 – 28.02.2019

При таком порядке выдаче зарплаты, даты удержания и перечисления НДФЛ с листа нетрудоспособности совпадают.

Важно! Датой перечисления подоходного с февральской зарплаты будет 1 марта, поэтому объединять сумму зарплаты и пособия нельзя, несмотря на то, что на руки обе суммы были переданы в один день (смотрите образец ниже). Как заполнить 6-НДФЛ с больничным за 1 квартал 2019, пример-образец

Как заполнить 6-НДФЛ с больничным за 1 квартал 2019, пример-образец

Больничный лист переходящий на следующий месяц оплата

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Однако если по каким-то причинам не получится подать документ, то в силу ч. 1 ст. Как рассчитать зарплату если был больничный В этом случае, либо бухгалтерия работодателя отказывается производить расчет по такому документу, либо его возвращает ФСС.

Для работника это означает новый визит в лечебное учреждение и получение дубликата. Это может занять довольно много времени.

К сожалению, ответсвенность медучреждений при возникновении такой ситуации, а также при задержке срока выдачи больничного листа из-за различных причин, не установлена. Но у работника есть возможность обратиться в суд с иском гражданского характера, если такие действия врачей привели к возникновению материального ущерба или морального вреда.

Открыть лист «задним числом» нельзя, это категорически запрещено законом. То есть все предыдущие дни болезни в больничном учтены не будут, а значит останутся неоплаченными.

Стандартный больничный лист нетрудоспособности выписывается на срок до 15 дней.

Скачать новую форму и бланк больничного листа 2020

Повторимся, что заполнять листок нетрудоспособности можно только черной пастой, гелевой, перьевой или капиллярной ручкой. А вот если заполнить документ простой шариковой ручкой, то вероятны проблемы с контролерами.

Актуальный образец заполненного больничного листа в 2020 году

В данном поле необходимо указать код, который был присвоен компании при регистрации в территориальном отделении Фонда социального страхования. Напомним, что представители ФСС регистрируют страхователей самостоятельно. Процедура внесения организации в информационные базы Соцстраха проводится на основании сведений, которые рассылает Федеральная налоговая служба при постановке налогоплательщика на учет.

В соответствии с пунктом 65 порядка для исправления ошибок, допущенных при заполнении раздела «Заполняется работодателем» листка нетрудоспособности, ошибочная запись аккуратно зачеркивается, правильная запись взамен ошибочной вносится на оборотную сторону бланка листка нетрудоспособности, подтверждается записью «Исправленному верить», подписью и печатью работодателя.

Предоставляем «детские» вычеты по НДФЛ: «переходящий» отпуск, декрет и выплата больничного в середине месяца

В заключительном материале цикла, посвященного предоставлению стандартных налоговых вычетов по НДФЛ (см. «Предоставляем «детские» вычеты по НДФЛ: какие документы необходимо получить от работника» и «Предоставляем «детские» вычеты по НДФЛ: как определить размер вычета»), мы рассмотрим вопросы, связанные с порядком уменьшения выплачиваемых сотрудникам сумм. Как применять вычет, если пособие выплачивается вместе с авансом в середине месяца? Если работница уходит в декрет? Если отпуск начинается в декабре, а заканчивается в январе, то есть в другом налоговом периоде? Давайте разбираться.

Продолжим наш пример. Предположим, что работница ушла в декрет в июле, а сентябре получила премию по итогам работы за полугодие. Данный доход облагается НДФЛ, а это означает, что налоговый агент определяет по нему налоговую базу и, соответственно, получает право предоставить налоговый вычет. Вопрос заключается в том, за какие месяцы надо предоставлять вычет.

Вопрос

В декабре 2013 был отпуск, переходящий на январь 2014 года. Вопрос: При заполнении РСВ-1 и персонифицированных данных ставится сумма дохода за 2013 год 213 тыс. — доход за 2013г. При заполнении сведений 2-НДФЛ произошло заполнение дохода с учетом отпуска за январь 2014 г . — 214 тыс. Как мне сказали данные по РСВ-1, персонифицированным данным и 2-НДФЛ должны совпадать, поэтому я искусственно уменьшила сумму в справке 2-НДФЛ до 213 тыс, при этом в строке «начисленно» и «уплачено» поставила сумму налога по начислениям, У меня вопрос 1.Должны ли совпадать суммы по РСВ и 2-НДФЛ 2 Как отразить сумму переплаты налога по отпуску за январь 2014 ?

Все комментарии (1)

«Как объяснить ИФНС почему сумма доходов для НДФЛ и для взносов разная?» — думаю, так и объяснить, как Вы выше описали. Поскольку Вы выплачиваете больничный в апреле, то в учете ндфл доход с этого больничного и сам НДФЛ попадает в месяц налогового периода Апрель (в соответствии с датой выплаты). Но начисляете Вы этот больничный месяцем начисления Март, поэтому взносы попадают в март.

Такие расхождения не ошибка, это нормальная ситуация, что доход по взносам и по ндфл попал в разные месяцы. Такое бывает. Например, у Вас сотрудник мог принести больничный в марте, но выплачиваете Вы его с зарплатой в апреле. Тут уже нет вариантов. Вы в любом случае начислите этот больничный месяцем начисления март, но дату выплаты поставите апрельскую. Получится такое же расхождение.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Статья написана по материалам сайтов: zhazhda.biz, assistentus.ru, buhexpert8.ru.

Как отразить больничный в 6-НДФЛ?

Как следует из первого пункта статьи 217 Налогового кодекса Российской Федерации, налогом на доходы физических лиц облагаются не только заработная плата, премии и другие выплаты стимулирующего характера, но и пособия, назначаемые в связи с временной утратой трудоспособности. Отражение больничных в форме 6-НДФЛ — такая же неотъемлемая обязанность работодателя, как и расчёт среднесписочной численности работников; и, пожалуй, имеющая значительно более широкое практическое применение.

Заполнение формы 6-НДФЛ не представляет особой сложности: ответственному сотруднику (обычно это работник бухгалтерского отдела) необходимо лишь понимать, для чего предназначена каждая строка, и аккуратно, не допуская ошибок и опечаток, вносить данные. Примеры отражения больничного в 6-НДФЛ, как и правила заполнения формы, будут приведены ниже.

Правила заполнения 6-НДФЛ при отражении больничного

Форма 6-НДФЛ заполняется, как и штатное расписание, по единому установленному образцу, разработанному с целью максимально упростить и унифицировать поставленные перед сотрудником бухгалтерского отдела задачи. Запутаться в документе практически невозможно: все строки не только подписаны, но и пронумерованы.

Больше никаких сложностей при оформлении документа сотрудник бухгалтерского отдела не встретит: по сути это чисто механическая работа, связанная с перенесением данных из одного документа в другой.

НДФЛ на пособие по временной нетрудоспособности высчитывается в стандартном порядке и по обычной ставке

Строки формы, каждая из которых пронумерована, заполняются в следующем порядке:

- 010 — ставка налога на доходы физических лиц (фиксированное значение; в настоящее время — 13%);

- 020 — сумма получаемого работником дохода в рублях (на последний день выплаты пособия, согласно статье 223 Налогового кодекса);

- 025 — сумма получаемого работником дохода в виде дивидендов в рублях (включается в общую сумму);

- 030 — сумма применяемых вычетов по налогу в рублях;

- 040 — сумма высчитанного бухгалтером НДФЛ в рублях (на последний день выплаты пособия, согласно статье 226 НК РФ);

- 045 — сумма НДФЛ на доход в виде дивидендов в рублях (включается в общую сумму);

- 050 — сумма аванса, если таковой был выдан, в рублях;

- 060–090 — строки «Итого» (при отражении индивидуального больничного не используются);

- 100 — дата получения работником указанной суммы (последний день выплаты пособия, согласно статье 223 НК РФ);

- 110 — дата вычисления налога на доходы физлиц (последний день выплаты пособия, согласно статье 226 НК РФ);

- 120 — дата перевода в полном объёме НДФЛ в бюджет (последнее число календарного месяца выплаты или, если это выходной, ближайший рабочий день после этой даты, согласно статье 6.1 НК РФ);

- 130 — сумма полученного дохода за каждый период;

- 140 — сумма перечисляемого налога за каждый период.

Высчитывается подоходный налог с больничного

Поскольку нет однозначных установок, содержащихся в статье 217 Налогового кодекса, которые трактуют, обязан ли налогоплательщик отдавать НДФЛ в государственный бюджет с денежных средств, предоставленных ему в качестве компенсации по больничному листу, то все зависит от конкретной ситуации. В связи с этим ниже перечислен список случаев, обусловливающих временную нетрудоспособность сотрудников, и отмечено, взимается ли подоходный налог в каждом из них:

На основании представленного работником листа нетрудоспособности работодатель должен выплатить ему соцстраховское пособие (ст. 183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). Оно наравне с зарплатой и другими выплатами в пользу работника образует его доход. Но если пособие – это доход, то возникает вопрос: надо ли с него удерживать НДФЛ? Кстати, по старинке многие называют нынешний НДФЛ подоходным налогом. Так берется ли подоходный налог с больничного листа?

Расчет и оплата больничного листа в 2020 году

Обратите внимание, что выдавать больничный лист могут не все медицинские организации. У медорганизации должна быть лицензия на медицинскую деятельность, в том числе на выполнение работ (услуг) по экспертизе временной нетрудоспособности (п

2 Порядка выдачи листков нетрудоспособности, п. 3 Положения, утвержденного Постановлением Правительства РФ от 16.04.2012 № 291).

В 2020 году назначается пособие по временной нетрудоспособности. В этом году работник трудится в ООО «Прогресс» и в ООО «Горизонт», а в 2020 и 2020 годах работал в ООО «Лютик» и в ООО «Ласточка». Значит, пособие по временной нетрудоспособности в 2020 году будет выплачивать или ООО «Прогресс», или ООО «Горизонт». Работник сам определяет к какому работодателю обратиться.

Отражение отпуска в 6-НДФЛ

Для того чтобы понять, как отразить выплату отпускных в 6-НДФЛ, необходимо определить каким образом производилась выплата положенной сотруднику компенсации. Это возможно осуществить двумя способами:

- Выдать работнику положенные отпускные одновременно с расчетами по зарплате;

- Перечислить их сотруднику непосредственно в тот период, когда в учете создано начисление.

Однако, несмотря на существенные различия, и в том, и в другом случае отражение отпускных в 6-НДФЛ необходимо производить отдельно от остальных выплат работнику по причине того, что для отпускных предусмотрен особый порядок расчета с бюджетом по НДФЛ.

Таким образом, отпускные в первом разделе должны быть показаны в общей сумме начислений (стр. 020) и общей сумме рассчитанного НДФЛ (стр. 040). В общую сумму исчисленного бюджетного платежа (стр. 070) величина НДФЛ с отпускных попадет только в том случае, если период его перечисления в бюджет соответствует периоду составления расчета 6-НДФЛ.

На практике возникают ситуации, когда отпуск находится в разных отчетных периодах. С целью определения действия бухгалтера в этом случае и осуществить заполнение 6-НДФЛ по отпускам, необходимо рассмотреть общие требования к переносу отпусков:

- Начисление полученного работником дохода в виде отпускных и рассчитанного на основе этого НДФЛ с отпускных в 6-НДФЛ следует отразить в первом разделе 6-НДФЛ, в соответствие с периодом их фактического начисления и выплаты, вне зависимости от того к какому периоду они действительно относятся;

- Выплату отпускных работнику бухгалтеру следует отразить во втором разделе налогового расчета.

Таким образом, основополагающим признаком, определяющим как заполнить отпускные в 6-НДФЛ, является время их фактического начисления и выдачи работнику, а не тот временной промежуток, с которым они связаны.

Пояснение в налоговую по 6 НДФЛ образец

Наиболее часто на практике встречается ситуация, в которой бухгалтеру необходимо произвести перерасчет отпускных, 6-НДФЛ по которым уже предоставлен в инспекцию. Произойти это может по следующим причинам:

- При первоначальном расчете отпускных сотрудником бухгалтерии была допущена ошибка, вследствие которой в расчете показаны некорректные данные. В этой ситуации в инспекцию ФНС необходимо сдать уточненный вариант отчета.

- Перерасчет отпускных связан с нестандартной ситуацией при предоставлении отпуска работнику (отзыв из отпуска, увольнение работника, перенос и прочее) и регламентирован на уровне законодательства. В этой ситуации сдавать уточненный отчет 6-НДФЛ необходимости не возникает, так как все данные, отраженного в 6-НДФЛ отпуска этого работника можно показать в расчете за период, в котором произведен перерасчет.

В каком месяце начислить переходящий больничный

При начислении учитывается стаж:

- От 5 до 8 лет — 80% от ежедневного среднего дохода.

- От 8 и выше отработанных лет — 100% от среднего заработка за 2 предыдущих года.

- Меньше 5 лет — 60% от среднего заработка за 2 предыдущих года.

Если общий страховой стаж работника меньше ½ года, то расчет производится, исходя из МРОТ за 1 месяц. При этом с начислений удерживается налог. НДФЛ с больничного листа удерживается работодателем во всех случаях, кроме компенсации по беременности и родам.

При проведении расчета учитывается различная информация:

- Среднему заработку за день, посчитанному при делении общего заработка за 2 предыдущих года на 730 дней.

- Общий страховой стаж, оценивающийся по длительности работы у работодателей, выплачивающих взносы на ОСС.

В связи с этим при переходе на новое место работы понадобится особая справка для больничного листа (форма №4-н).