Порядок заполнения формы 0504071

Форма 0504071 Журналы операций утверждена приказом Минфина 52н от 30.03.2015 года. В заголовочной части указываются следующие сведения:

- номер журнала;

- за какой месяц;

- дата составления;

- код по ОКПО;

- наименование учреждения;

- структурное подразделение;

- наименование учредителя (или ГРБС);

- вид бюджета.

В табличной части в хронологическом порядке вносятся данные по каждой операции:

- 1 гр. – дата операции;

- 2-4 гр. – дата, номер и наименование документа-основания;

- 5 гр. – наименование показателя;

- 6 гр. – содержание операции;

- 7-8 гр. – остатки на начало месяца (соответственно дебетовые и кредитовые);

- 9-11 гр. – бухгалтерская проводка (дебет, кредит, сумма);

- 12-13 гр. – остатки на конец месяца.

В начале нового месяца производится перенос остатков на начало. В ж/о № 3, № 4 и № 5 остатки выводятся по каждому подотчетному лицу, дебитору и кредитору. Если в учреждении ведутся карточки ф. 0504041, в перечисленных журналах графы 7,8,12,13 разрешено не заполнять. Для этих журналов предназначена графа «Наименование показателя» в нее вносится Ф.И.О. подотчетного лица, наименование дебитора и кредитора. В остальных регистрах графа остается пустой.

Например, в ж/о № 1 «Касса» строчка выглядит таким образом:

- дата операции – 25.03.2019 года;

- дата документа – 25.03.2019 года;

- номер – 156;

- наименование – расходный ордер;

- содержание операции – зарплата по ведомости за первую половину марта;

- дебет – 0 302 11 837;

- кредит – 0 201 34 610;

- сумма – 25000.00

Графы 7-8 заполняются выше первой записи в журнале, графы 12-13 – ниже последней.

Ведомость учета расчетов с поставщиками. Форма В-7

Одной из форм учета на малых предприятиях с применением регистров бухгалтерского учета является такой документ первичного учета как ведомость расчетов с поставщиками (общее название — форма В-7). Данная форма должна быть в обяательном порядке утверждена в организации руководителем по предложению лица, отвечающего за бухгалтерский учет на данном субъекте хозяйствования. В то же время, государственный сектор при ведении данного учета опирается на формы, разработанные в соответствии с российским законодательством о бюджете.

Для всех регистров бухучета, в том числе и для ведомости формы В-7 определены такие обязательные реквизиты:

- наименование регистра (в данном случае — ведомость учета расчетов с поставщиками);

- наименование субъекта экономики, составившего регистр;

- период составления;

- вид группировки объектов бухучета (хронологическая или систематическая);

- единицы денежного измерения указанных объектов учета;

- должности и подписи ответственных за ведение регистра лиц.

Ведомость по форме В-7 открывается путем перенесения остатков задолженностей по предприятию за прошлый месяц по счетам поставщиков из предыдущей ведомости. Кредит счета 60 (расчеты с поставщиками, подрядчиками)в данной ведомости заполняется позиционно, путем записи данных счетов поставщиков и подрядчиков за оказанные услуги (выполненные работы) либо же за полученные материальные ценности.

Дебет служит для отражения операций, связанных с оплатой счетов, как поставщиков, так и подрядчиков. Ему соответствуют, к примеру, такие кредиты счетов: 51-й «Расчетный счет», 55-й «Специальные счета в банках».

Журнал операций по прочим операциям Форма 0504071

1 ст. 17 Закона N 129-ФЗ учреждение обязано хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых правилами организации государственного архивного дела, но не менее пяти лет.

Пунктом 150 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденных Росархивом 06.10.2003, установлено, что сроки хранения первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и являющихся основанием для бухгалтерских записей при условии завершения проверки (ревизии), составляет пять лет, а в случае возникновения споров, разногласий, следственных и судебных дел — до вынесения окончательного решения.

Как следует из п. 2.9 Указаний по применению данного перечня: “Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством“.

Например, исчисление срока хранения дел, законченных делопроизводством в 2007 г., начинается с 1 января 2008 г.

Обращаем внимание, что нарушение правил документооборота в учреждении может привести к неблагоприятным последствиям для учреждения. Напомним, что ст

18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: “Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации“

Напомним, что ст. 18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: “Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации“.

Так, в соответствии со ст. 15.11 Кодекса Российской Федерации об административных правонарушениях грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двух до трех тысяч рублей.

Литература

1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (в ред, от 06.12.2007).

2. Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (в ред. от 03.11.2006).

3. Приказ Минфина России от 10.02.2006 N 25н “Об утверждении Инструкции по бюджетному учету“).

4. Приказ Минфина России от 09.12.1998 N 60н “Об утверждении положения по бухгалтерскому учету “Учетная политика организации“ ПБУ 1/98“ (в ред. от 30.12.1999).

5. Приказ Минфина России от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“.

6. Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 N 105.

7. Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000 (в ред. от 27.10.2003).

8. Книга авторов “Бюджетные учреждения“ ЗАО “BKR-Интерком-Аудит“.

А.С. Базарова,

консультант по налогамЗАО “BKR-Интерком-Аудит“

“Бухгалтерский учет в бюджетных и некоммерческих организациях“, N 5, март 2008 г.

Данные, на основе которых ведется учет

Список подотчетных лиц утверждается начальником организации. К ним относятся лица, которые получают под отчет авансовые средства, предназначенные на командировочные или хозяйственные нужды. Их выдача регулируется правилами ведения операций по кассе. Наличные на командировку оформляются расходным кассовым ордером, а на саму командировку должен быть официально оформленный приказ.

На протяжении 3-х дней (или другой срок, который установила организация) бухгалтерия получает отчет по средствам вместе с оправдательными документами. Остатки наличности приходуются в кассу, приобретенные товары на склады. Отчеты проверяются работниками бухгалтерии по форме и существу.

Если отчет не получен в указанный срок, средства изыскиваются из заработной платы сотрудника. Если такой возможности не имеется, утраченные средства уходят на счет, предназначенный для учета недостач.

Постановлениями Правительства Российской Федерации установлены отдельные нормы и порядок возмещения по расходам, возникающим при направлении сотрудников на курсы повышения квалификации, строительно-монтажные, вахтенные и полевые работы, на деятельность, имеющую подвижно-разъездной характер или же при постоянном пребывании в пути.

Приходные и расходные ордера, авансовые отчеты с проставленными корреспондентскими счетами являются основанием для заполнения ордера №7. Для заполнения журнала используются следующие образцы бланков:

В последней строке страницы подводятся итоги.

Примеры типовых проводок по счету 71

| № п/п | Содержание хоз. операции | Дебет | Кредит | Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

Сотруднику ООО «Ромашка» Иванову И.И. выделены средства в подотчет в безналичной форме в сумме 2 500 руб. (на карту банка) для приобретения канцтоваров. Фактически Иванов И.И. израсходовал 2 840 руб. На фактические расходы был составлен авансовый отчет и к отчету были приложены документы-основания (товарный чек). Перерасход средств по авансовому отчету составил 340 руб. Денежные средства были зачислены Иванову И.И. на банковскую карту.

В ООО «Ромашка» сформированы проводки по счету 71:

| Дт | Кт | Описание | Сумма, руб. | Документ — основание |

| 71 | 51 | На банковскую карту Иванова И.И. переведены средства на хоз.нужды | 2 500 | Платежное поручение |

| 10 | 71 | Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС | 2 840 | Авансовый отчет, товарный чек |

| 71 | 51 | На банковскую карточку Иванова И.И. зачислена сумма перерасхода | 340 | Платежное поручение |

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Между ООО «Ромашка» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Ромашка» Иванов А.Б. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Иванов А.Б. сдал авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Ромашка» сформировал проводки:

| Дт | Кт | Описание | Сумма, руб. | Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

Работник Васильков И.И. отправлен в командировку на 3 дня, ему выдана в подотчет сумма 20 000 руб. Суточные составляют 2 000 руб.

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

| Дт | Кт |

Особенности ведения

Система записей в журнале объект не только синтетического и аналитического учета, но и анализа формы. При этом аналитическая информация заносится по каждой из выданных сумм отдельно, в отдельных сроках отражается дата и сумма выдачи, в каких частях были произведены затраты, отчисления в налоговые службы, а какая часть возвращена в кассу. Если производилась дополнительная выдача аванса, это также отражается в журнале.

В качестве синтетического учета следуют записи движения денег, полученных в качестве аванса, в корреспонденции со счетами по дебету. В этой же части ордера №7 указывается полная информация по оплате командировочных суточных расходов.

Бланк по форме предполагает наличие 30 записей по авансовым операциям на протяжении одного календарного месяца. Если же число авансовых выдач превышает указанное количество, предлагается использовать листы-вкладыши, что предусматривается действующими инструкциями.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

|

Счет (субсчет) / Аналитические признаки субсчета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

30 000,00 |

28 000,00 |

2 000,00 |

||||

|

30 000,00 |

28 000,00 |

2 000,00 |

||||

|

Иванов |

10 000,00 |

9 000,00 |

1 000,00 |

|||

|

Петров |

20 000,00 |

19 000,00 |

1 000,00 |

Об иных нюансах заполнения ОСВ читайте в материале «Как можно проверить оборотно-сальдовую ведомость?».

Порядок настройки и печати регистров учета

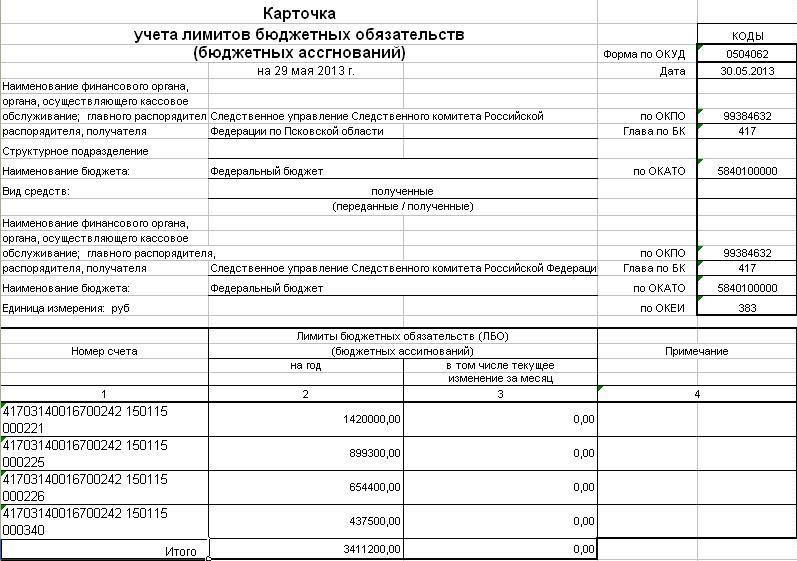

Карточка учета лимитов бюджетных обязательств

Карточка печатается накопительным итогом с начала года по выбранным счетам:

— КРБ. 150115000000;

— КРБ. 150315000000.

Переданные и полученные лимиты печатаются в отдельных карточках.

Печать карточки может осуществляться на любую дату.

Согласно Учетной политике карточка должна печататься один раз в год.

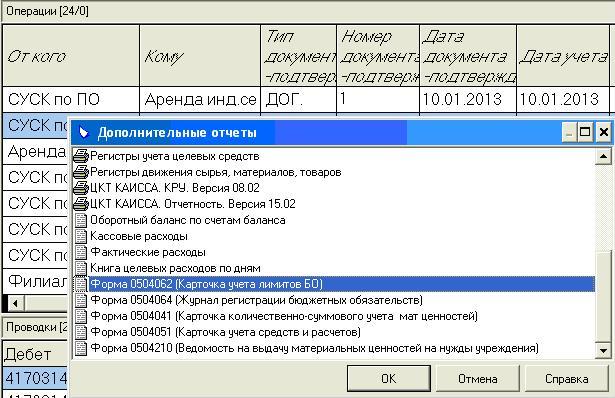

Печать карточки осуществляется из раздела Хозяйственные операции через контекстное меню Отчеты. Выбирается отчет «Форма 0504062 (Карточка учета лимитов БО)»

Нажать ОК.

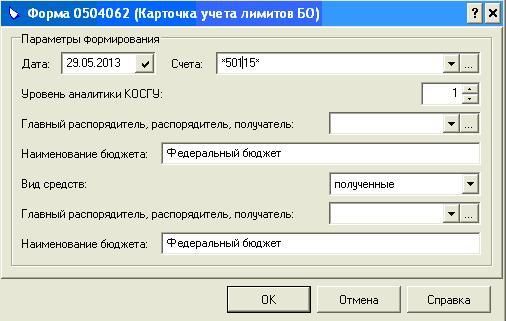

В окне выбираются следующие параметры формирования:

— «Дата» — дата формирования карточки;

— «Счета» — счет или счета, по которым формируется карточка. Можно выбирать один или несколько счетов, а также использовать подстановки при написании маски счета;

— «Уровень аналитики КОСГУ» — выбирается уровень аналитики, по которому детализируются обороты по счетам;

— «Вид средств» — выбрать «полученные».

Нажать ОК.

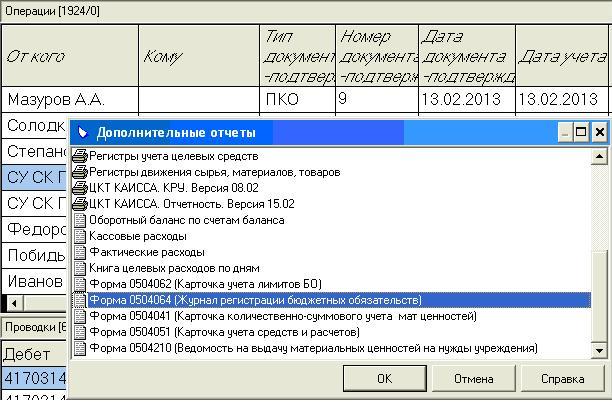

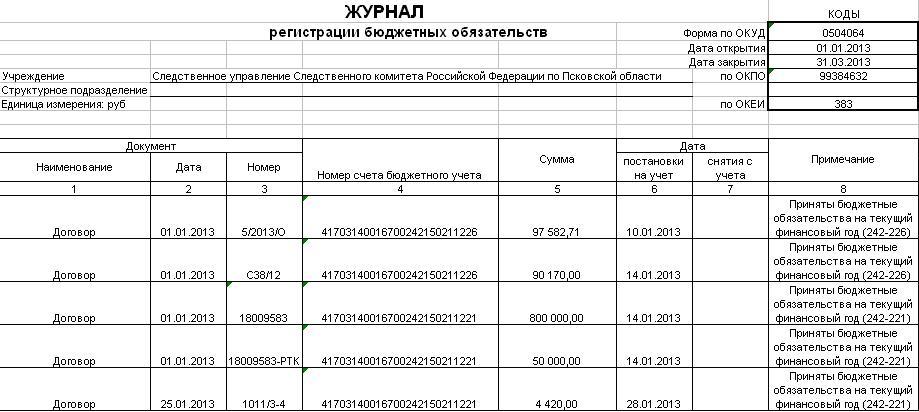

Журнал регистрации бюджетных обязательств

Журнал печатается накопительным итогом с начала года по выбранным счетам:

— КРБ. 150211000000.

Печать журнала технически может осуществляться за любой период и на любую дату.

Согласно Учетной политике журнал должен печататься один раз в год.

Печать журнала осуществляется из раздела Хозяйственные операции через контекстное меню Отчеты. Выбирается отчет «Форма 0504064 (Журнал регистрации бюджетных обязательств)»

Нажать ОК.

В окне выбираются следующие параметры формирования:

— «Дата с» «Дата по» — период формирования журнала;

— «Уровень аналитики КОСГУ» — обязательный параметр. Выбирается уровень аналитики, по которому детализируются обороты по счетам;

— «Шаблон финансирования» — необязательный параметр. При выборе журнал печатается только по данному КБК;

— «Счета учет бюдж. обязательств» — необязательный параметр. Счет или счета, по которым формируется карточка. Можно выбирать один или несколько счетов, а также использовать подстановки при написании маски счета. При пустом поле журнал формируется по всем КБК счета 150211000000;

— «Выводить содержание хозяйственной операции» — необязательный параметр. При наличии галочки в графе Примечание выводится наименование ХО;

— «22-й символ» — обязательный параметр. Вводится 22-ой разряд кода счета.

Нажать ОК.

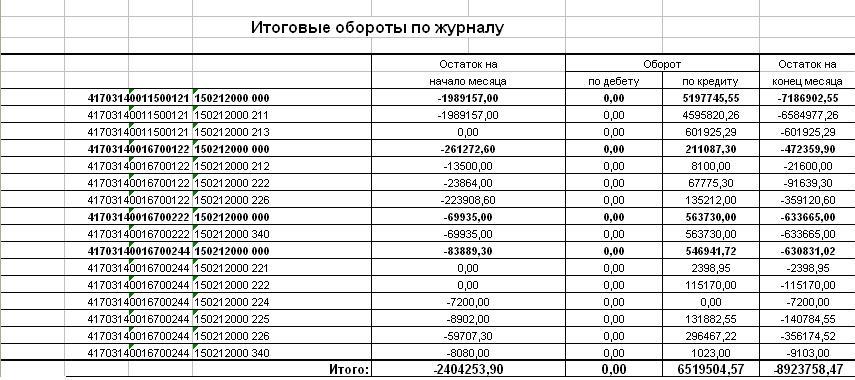

В сформированном журнале проводки сгруппированы по дате постановки на учет БО. Данные в графу Документ выводятся из строки Документ-основание хозяйственной операции.

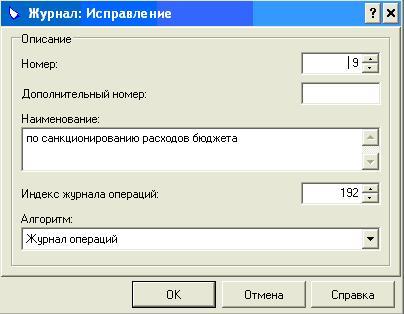

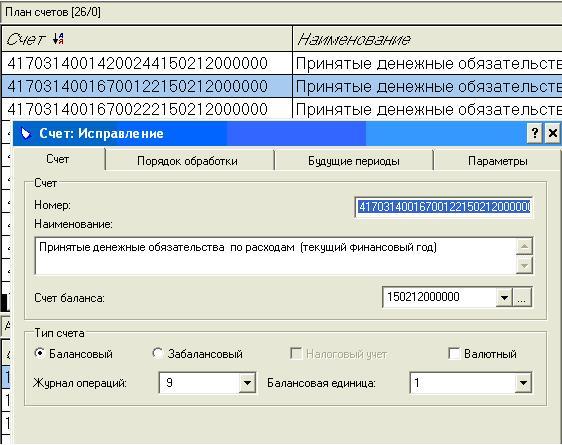

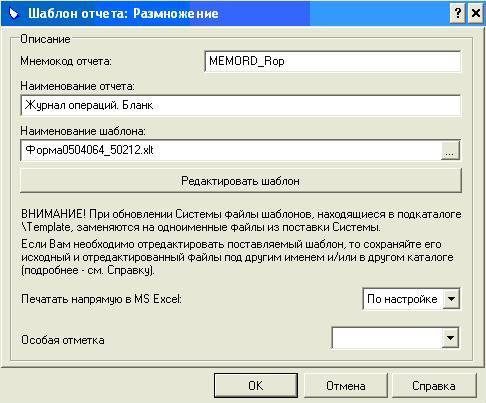

Журнал регистрации денежных обязательств

Шаблон Форма 0504064_50212.xlt необходимо скопировать в папку Template.

В разделе Словари – Журналы операций необходимо завести новый журнал операций (например, 9)

В разделе Словари – План счетов необходимо привязать этот журнал операций к счетам 150212000000.

В разделе Словари – Настройка отчетов – Шаблоны отчетов необходимо привязать шаблон Форма 0504064_50212.xlt к мнемокоду отчета MEMORD_Rop

Журнал печатается помесячно.

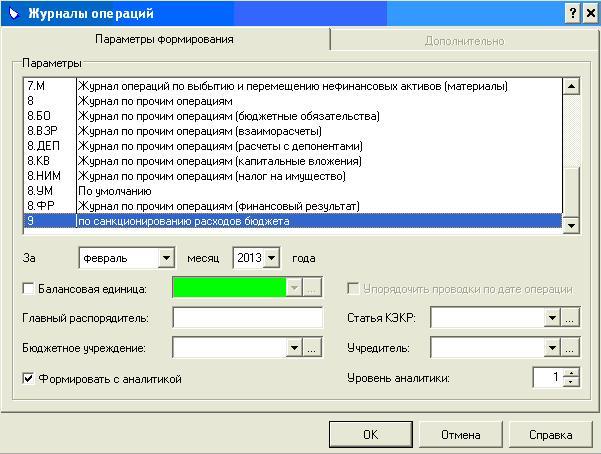

Печать журнала осуществляется из раздела Отчеты – Журналы операций. Выбирается журнал и параметры его формирования

Нажать ОК.

В сформированном журнале проводки сгруппированы по дате постановки на учет ДО. Данные в графу Документ выводятся из строки Документ-подтверждение хозяйственной операции.

Бухучет: очередность документов относящихся к журналам операций

Порядок заполнения форм бюджетным учреждением как в рамках деятельности на госзадание, так и в рамках приносящей доход деятельности установлен приказом Минфина России № 173н.

Журнал операций № 1 по счету «Касса» применяется для учета движения денежных средств в кассе учреждения и операций с ними. Записи в Журнале операций по счету «Касса» производятся ежедневно на основании приходных кассовых ордеров и расходных кассовых ордеров. В данном журнале отражаются обороты по счету 0.201.34.000 «Касса».

К Журналу операций № 2 с безналичными денежными средствами прикладывается выписка со счета и платежные поручения. Этот журнал отражает обороты по счету 0.201.11.000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

Журнал операций № 3 расчетов с подотчетными лицами применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица).

Записи в журнале операций отражаются на основании утвержденных руководителем учреждения авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.

Журнал отражает операции по счету 0.208.00.000 «Расчеты с подотчетными лицами».

К Журналу операций № 4 расчетов с поставщиками и подрядчиками прилагаются документы, подтверждающие получение товара, услуги, работы от поставщиков и подрядчиков.

Первичными документами, подтверждающими такие операции, являются товарные накладные, товарно-транспортные накладные, акты выполненных работ. В данном журнале отражаются обороты по счету 0.302.00.

Журнал операций № 5 расчетов с дебиторами по доходам применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет).

Записи в Журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению (оплате). Журнал отражает операции по счету 0.

205.00.000 «Расчеты по доходам».

Журнал операций № 6 расчетов по оплате труда составляется на основании свода расчетно-платежных (платежных) ведомостей на выплату заработной платы и иных выплат с приложением первичных документов: табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций. Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения. В журнале отражаются операции по счетам 0.302.10.000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда», а также 0.303.01.000, 0.303.02.000, 0.303.06.000, 0.303.07.000, 0.303.10.000.

Журнал операций № 7 по выбытию и перемещению нефинансовых активов применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов) а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц. Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета. Журнал отражает обороты по счетам 0.101.00.000, 0.105.000, 0.106.000.

Журнал операций № 8 по прочим операциям применяетсядляведения учета по начисленным и перечисленным налогам на основании налоговых деклараций и прочим операциям, не отраженным в других журналах. Здесь отражаются операции по начислению т оплате налогов по счетам, в частности 0.303.03.000, 0.303.04.000, 0.303.05.000 и др.

Журнал операций № 9 по санкционированию применяется для учета операций по санкционированию расходов на основании утвержденной сметы и уведомлений. В нем отражаются операции по счетам санкционирования 0.501.00.000, 0.502.00.000, 0.504.00.000.

Главная книга служит сводным регистром, в которую переносятся обороты из всех журналов операций. Следует отметить, что законодательством порядок формирования журналов не установлен, поэтому порядок подшивки документов к журналам закрепите в учетной политике учреждения.

Обоснование