Как правильно заполнить

В данном документе нужно правильно отражать данные о дневной денежной выручке, поэтому нельзя допускать искажения при заполнении. Заполнять журнал желательно одинаковыми чернилами и без исправлений. Но если не получилось обойтись без исправлений, то эти записи визируются продавцом-кассиром, директором предприятия и бухгалтером.

- Если в магазине выходной и нет выручки в документе следует ставить прочерк. Если в документе не будет сделано никакой записи это может быть засчитано проверяющими службами как сокрытие дохода.

- Первую запись в журнале делает налоговый инспектор, который регистрирует ККМ. Потом оформлением занимается сотрудник, который выполняет обязанности кассира. Для этого каждый раз нужно снимать Z-отчет и заносить данные в соответствующие графы. Разница между начальными и окончательными сведениями и будут считаться дневной выручкой. Далее все записи подписываются администратором или старшим кассиром. Для этого предусмотрены графы 7 и 8.

- Если были выбиты ошибочные чеки нужно сохранить их и подклеить их в конце рабочего дня. На количество этих чеков должно быть уменьшено общее количество выручки.

- В случае если во время смены были выплаты по платежным фактурам в графе 13 нужно указать общую сумму. В случае, когда выплат не было ставим прочерк.

- В строке 11 должно быть указано общее количество наличных уже за вычетом сумм, которые были выплачены по фактурам или возвращены покупателям.

Бланк Журнала можно скачать здесь.

Образец-пример заполнения Журнала

Форма документа

Журнал кассира – это документ, относящийся к бланкам первичной документации. Это общепризнанная форма, которая была утверждена Госкомстатом в 1998 году.

На титульном листе такого журнала нужно указывать

- Название предприятия, организации или частного предпринимателя;

- Регистрационные данные компании и коды ОКУД и ОКПО;

- Сведения о контрольно-кассовом аппарате;

- Дата начала заполнения журнала;

- ФИО ответственного за ведение журнала.

Для предприятий, занимающихся торговой деятельностью и применяющих в своей работе контрольно-кассовые аппараты такой журнал нужно приобретать в специализированных магазинах, торгующих печатной продукцией.

Внешний вид Журнала

Журнал обязательно прошнуровывается, все страницы пронумеровываются. Общее количество страниц одним числом должно быть прописано на обратной стороне журнала. Это указывается на бумажной пломбе, которой скрепляется шнуровка журнала. Все визируется представителем налоговой инспекции, руководителем предприятия и главным бухгалтером.

Заполнение журнала кассира-операциониста при замене ЭКЛЗ

Заполнение журнала кассира-операциониста при замене ЭКЛЗ Как заполнить журнал кассира-операциониста КМ-4, если была произведена замена ЭКЛЗ (электронной контрольной ленты защищенной)? В таком случае будет 3 (три) Z-отчета, во втором из которых фигурирует тестовая продажа (1 руб. 11 коп.).

Каждый снятый Z-отчет – это отдельная запись в журнал. Поэтому если за смену снято более одного Z-отчета, количество записей в журнале должно совпадать с количеством этих отчетов. Соответственно, могут появиться записи с одинаковыми датами, что не является нарушением ни типовых правил эксплуатации ККМ, ни закона о применении ККМ. В данном случае Вам нужно сделать три записи в «Журнале кассира-операциониста» (КМ-4):

— Z-отчет и сумма выручки до замены блока ЭКЛЗ; — Z-отчет с проверочной суммой накопления 1 рубль 11 копеек; — Z-отчет и сумма выручки после замены блока ЭКЛЗ.

В «Справке-отчете кассира-операциониста» КМ-6 Вам необходимо будет внести данные двух Z-отчетов – до и после замены блока ЭКЛЗ – в две строчки. Z-отчет на сумму 1 рубль 11 копеек (его иногда называют «нулевой или проверочный чек») в форму КМ-6 не включается, поскольку Вашей выручкой эти цифры не является, это лишь проверочная технологическая сумма. В третьей строке «Справки-отчета кассира-операциониста» КМ-6 нужно будет написать «Итого за смену» и зафиксировать общую сумму выручки за эту смену. Имейте в виду, в Z-отчете, снятом после замены блока ЭКЛЗ, появится «лишние» 1 руб. 11 коп. Это не страшно, это нормально. Данная сумма торговой выручкой не считается, что подтверждается актом КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию» для ИФНС.

Z-отчет, который специально снят при тестовой продаже после плановой ежегодной замены блока ЭКЛЗ, в товарную выручку не входит, так как снимается он специально ТОЛЬКО для ИФНС. У вас на руках должны остаться подтверждающий появление в памяти Вашей контрольно-кассовой машины «лишних» денег: «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию» (форма КМ-2) и этот тестовый Z-отчет. ИФНС делает для себя его копию. На случай выцветания термобумаги со временем лучше сделать ксерокопии этого Z-отчета.

Запись в журнале кассира-операциониста должна выглядеть так:

— Z-отчет и сумма выручки до замены блока ЭКЛЗ: В графе № 1 пишем дату снятия Z-отчета, в графе № 2 – номер отдела. В графе №5 записываете номер Z-отчета, в графе №6 – показания счетчиков на начало рабочего дня, в нашем случае – 50.000 рублей 00 копеек. В графе № 9 нужно будет написать сумму перед заменой ЭКЛЗ (52.383 рубля 00 копеек), в графах №10, 11, 14 – сумму выручки на момент замены ЭКЛЗ (графа № 9 минус графа № 6 – 2.383 рубля 00 копеек).

— Z-отчет с проверочной суммой накопления 1 рубль 11 копеек: В графе № 1 пишем дату снятия Z-отчета, в графе № 2 – номер отдела. В графе №5 записываете номер Z-отчета, в графе №6 – показания счетчиков на момент замены ЭКЛЗ, в нашем случае – 52.383 рубля 00 копеек. В графе № 9 должна стоять сумма вместе со снятым тестовым Z-отчетом (52.384 рубля 11 копеек), в графе № 10 – технологическая сумма 1 рубль 11 копеек

Обратите внимание, что сумма 1 руб. 11 коп

не отображается в графах № 11 и № 14, поскольку наличными в кассу не сдается. Сумма 1.11 – только технологическая и не подлежит бухгалтерскому и налоговому учету. Ее нужно занести в графу № 15.

— Z-отчет и сумма выручки после замены блока ЭКЛЗ: Аналогично предыдущим заполняем графы № 1, 2, 5.

Правила и процесс заполнения

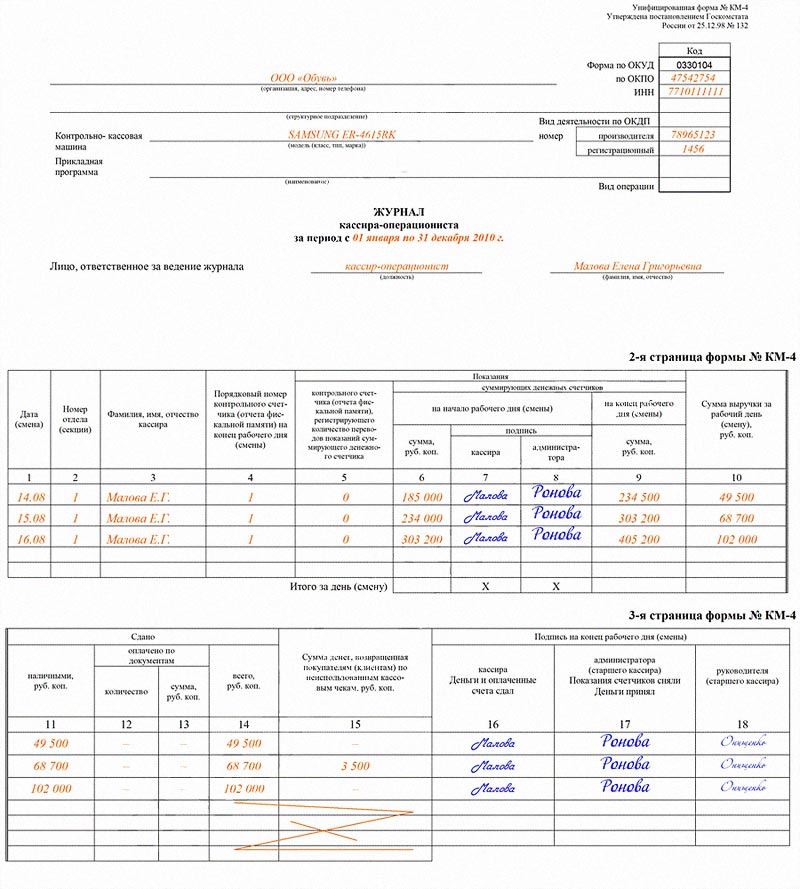

Страницы отчетного документа имеют 18 столбцов для занесения данных:

- Столбец 1. Дата. Сюда заносится дата снятия Z-отчета. Если за день работало несколько смен, то отчет снимается по каждой из них и вписывается отдельной строкой с указанием смены. Например: 01.01.2015(2).

- Столбец 2. № отдела. Необязательная строка для заполнения, так как многими современными аппаратами не выводится Z-отчет по отделам.

- Столбец 3. ФИО кассира.

- Столбец 4. Порядковый номер контрольного счетчика (фискальной памяти) на конец рабочего дня. Номер отчета, прописанный на документе.

- Столбец 5. Порядковый номер контрольного счетчика (фискальной памяти). Актуальность оформления строки утрачена в связи с модернизацией кассовых машин, поэтому просто копируется информация из столбца 4.

- Столбец 6. Показания суммирующих денежных счетчиков на начало рабочего дня/смены. При первичном заполнении показатель будет равен 1 руб. 11 коп. Если же ККМ используется уже какое-то время, то цифру можно взять из:

- показаний на момент окончания смены предыдущего дня;

- предыдущего X-отчета, если кассовый аппарат предусматривает печать этих параметров;

- сумму можно вычислить, найдя разницу между предшествующей цифрой и дневной выручкой.

- Столбец 7 и 8. Подпись кассира/администратора. Подписывают все ответственные лица. Если это один человек, то подпись дублируется.

- Столбец 9. Показания суммирующих денежных счетчиков на конец рабочего дня/смены. Цифра переписывается из итогового кассового документа и составляет сумму чисел из Столбца 6 и дневной выручки.

- Столбец 10. Сумма выручки за рабочий день. Заносится из Z-отчета и составляет сумму наличной, безналичной выручки и возвратов.

- Столбец 11. Сдано наличными. Сумма без учета безналичных операций и возврата.

- Столбец 12. Оплачено по документам, количество. Вносится число безналичных операций.

- Столбец 13. Оплачено по документам, сумма. Прописывается итоговая сумма, полученная путем безналичных платежей.

- Столбец 14. Сдано всего. Суммируются все платежи, кроме возвратных операций.

- Столбец 15. Сумма возвратов. Данные отображаются в Z-отчете.

- Столбец 16, 17 и 18. Прописываются подписи всех ответственных работников на момент передачи выручки за смену.

Здесь вы можете скачать бланк формы и пример ее заполнения

Порядок заполнения вы можете наглядно посмотреть на следующем видео:

Нормы ведения ЖКО

К правилам ведения можно отнести следующие аспекты:

- обязательная прошивка: это устанавливают нормы ведения КМ-4, необходимо либо прошить весь журнал, либо только листы

- на контрольном листе обязательна подпись владельца фирмы и печать

- должен быть пронумерован каждый лист

- обязательное наличие пометки на последнем листе, которая уведомляет о числе пронумерованных листов

- заполнение листов производится черными или темно-синими чернилами

- каждая запись заверяется ответственным лицом

Соблюдение этих правил обязательно. В случае если кассир их нарушил — он должен сообщить об этом руководству.

Ответственности за неправильное ведение журнала нет

Вопрос: Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени. Скажите, если все оставить как есть, то чем это чревато.

Л.С.Санкина, Вологодская обл.

Ответ: Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет. Но только если это не повлияло на оприходование выручки. Если в кассовой книге и в бухучете выручка отражена своевременно и в правильной сумме, то оштрафовать ни организацию, ни ее должностных лиц нельзя . А вот если выручка не оприходована надлежащим образом, то сумма штрафа может составить для организации от 40 000 до 50 000 руб., а для руководителя — от 4000 до 5000 руб. . Но этот штраф смогут взыскать, только если с момента неоприходования выручки еще не прошло 2 месяца .

Постановления ФАС ЗСО от 08.07.2008 N Ф04-4164/2008(7761-А75-32); ФАС ВСО от 18.02.2009 N А19-11731/08-39-Ф02-273/09. Статья 15.1 КоАП РФ. Статья 4.5 КоАП РФ.