Расчет земельного налога + калькулятор

Формула расчета земельного налога установлена п.1 ст.396 НК и представляет собой результат применения налоговой ставки к кадастровой стоимости участка земли.

Квартальный платеж рассчитывается в случае установления такого порядка по следующей формуле:

Кадастровая стоимость участка для расчета годовой суммы сбора принимается на 1 января года, по которому производится его исчисление (01.01.2019 год). Организации самостоятельно определяют налоговую базу для исчисления налога.

Внимание! Налоговой базой для исчисления земельного налога для юридических лиц в 2019 году служит кадастровая оценка участка земли.

Ранее мы уже подробно писали, о том как узнать стоимость земельного участка по кадастровому номеру. Чтобы подкрепить ее документально, можно заказать выписку из ЕГРН.

Принадлежность участка земли, которым владеет юридическое лицо, к категории, где установлено налогообложение по указанным ставкам, можно уточнить по выписке из ЕГРН либо документам о праве собственности.

Исчисляется и уплачивается в бюджет налог ежегодно разово или авансовыми платежами. Во втором случае это должно быть отражено в нормативно-правовых актах органов власти муниципалитета по месту нахождения участка и итоговая сумма к уплате станет разницей между годовым налогом и уже внесенным авансам.

Рассмотрим пример расчета земельного налога для организации.

Юридическому лицу на правах собственности принадлежит участок земли под автомобильной стоянкой. Кадастровая стоимость его определена на 1 января 2019 года в размере 35 млн.рублей. Налоговая ставка установлена территориальными властями в размере 0,2 %.

Годовая сумма налога составит:

35 млн. рублей × 0,2% = 70 000 рублей.

Организацией произведены авансовые платежи за 1, 2, 3 кварталы 2019 года в сумме 17 500 рублей ежеквартально.

70 000 / 4

В итоге на конец года организации необходимо доплатить в бюджет:

70000 – (17 500 × 3) = 17 500 рублей.

В случае, когда участок принадлежит нескольким организациям в общей долевой собственности, кадастровая стоимость определяется по каждому собственнику в равных долях. Соответственно, налог распределяется пропорционально доле.

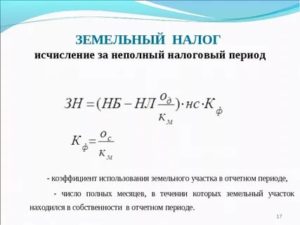

Подсчет не полного года и месяца. Если организация владела участком земли не полный календарный год, то расчет налога производится пропорционально количеству месяцев фактического владения. Тогда для исчисления сбора его полная сумма делится на 12 месяцев и умножается на полученное количество месяцев. При этом следует учитывать, что за полный месяц берется период владения, исходя из следующих условий:

- приобретение участка до 15 числа текущего месяца устанавливает этот месяц полным для расчета налога;

- месяц приобретения права после 15 числа не включается в формулу расчета.

Аналогично применяется подсчет месяцев, если право на землю утрачено.

На сайте ФНС имеется удобный калькулятор земельного налога, который высчитывает сумму налога по кадастровому номеру.

Как платить меньше

Возможно, земельный налог в 2019 году будет меньше в связи с переоценкой кадастровой стоимости. О необходимости пересмотра оценки участков и других недвижимых объектов сообщил Аверкиев, глава министерства земельных и имущественных отношений по Московской области. Поскольку во многих регионах оценочные мероприятия проводились 5-6 лет назад, требуются обновить эти сведения. Поскольку рынок недвижимости с 2013 года упал, особенно в категории земельных участков, новая кадастровая цена, по всей вероятности, станет ниже, а в связи с ней изменится и налог. Однако может быть, что данный алгоритм будет актуален только для территории Москвы и других богатых регионов.

Кроме того, с 2019 года будет проведено реформирование самой системы кадастровой оценки. Сейчас таким видом деятельности занимается множество частных компаний, и отрегулировать единый подход не всегда возможно. Однако государство планирует поручить эту отрасль государственному бюро «Центр кадастровой оценки». Чиновники полагают, что это позволит систематизировать и «выровнять» стоимостные показатели.

Если гражданин считает, что оценка его объекта завышена, он может обратиться в органы Ростреестра за переоценкой имущества. До 2019 года можно было оспорить в рамках действующего и предыдущего налогового периода, однако с 1 января нового года такая переоценка перестанет иметь обратную силу (п.2 ст.2 закона от 03.08.2018 N 334-ФЗ). После 2019 года новые значения будут распространяться только на следующие месяцы и годы, пересчета и возврата за неправильно исчисленные взносы не будет.

Пакет документов

Чтобы уменьшить плату в ФНС, надо подать заявление о переоценке стоимости в органы Роскадастра. Также физическое лицо может обратиться сразу в суд с иском об оценке участка, без предварительного запроса в комиссию ГКН. При обращении в ГКН и судебные органы следует подготовить пакет документов:

- бумаги, подтверждающие право владения объектом;

- документ о принадлежности к категории использования земель;

- справка, подтверждающая существующую оценку стоимости;

- технический паспорт и межевой план участка;

- квитанция об уплате пошлины (в суд).

Большинство обращений о пересмотре кадастровой оценки решаются в пользу собственников (более 55% за 2017 год).

Ставка налога

Поскольку земельный налог зачисляется в местный бюджет, властями соответствующих образований устанавливаются его ставки. Они закрепляются нормативно-правовыми актами и не противоречат налоговому законодательству. В частности, ставки сбора не должны превышать максимальные пределы, устанавливаемые юридическим лицам статьей 394 НК. Ставка налога не должна быть более:

| Налоговая ставка | Категории земель |

|---|---|

| 0,3 % | ИЖС, ЛПХ, а также садоводства, огородничества, животноводства и дачного хозяйства. |

| Земли сельхозназначения. | |

| Участки, используемые для таможенных нужд, а также обеспечения обороны и безопасности. | |

| 1,5 % | Все участки, не отнесенные к категориям выше. |

Ставку налога можно уточнить также при помощи электронных сервисов. Для этого на сайте Федеральной налоговой службы имеется справочный раздел по ставкам и льготам имущественных налогов.

Как посмотреть? Пошаговая инструкция:

- Отметьте «Вид налога».

- Выберите год налогового периода.

- Выберите субъект РФ и город.

- Нажмите кнопку «Найти».

- В таблице последнем столбце нажмите «Подробнее».

- Откроется таблица, где можно узнать необходимую информацию по всем ставкам, а также местным и федеральным льготам.

Если в вашем регионе не установлена налоговая ставка, то используйте федеральную (см. выше в таблице).

Как уменьшить налог на землю для юридического лица?

При изменении кадастровой стоимости земли в течение календарного периода организация вправе уменьшить налог

Однако, будет принята во внимание причина снижения стоимости, которую необходимо документально разъяснить органам ИФНС

Причина 1. Снижение стоимости произошло по судебному решению

Снизить налог возможно только после того, как решение будет вынесено, вступит в законную силу и информация будет внесена в ЕГРН. Тогда организация сможет пересчитать сбор с начала года по основаниям аб.6 п.1 ст.391 НК, когда было подано заявление о пересмотре кадастровой стоимости.

Прежде, чем подавать заявление в налоговую инспекцию, необходимо запросить выписку из ЕГРН и убедиться в том, что стоимость снижена.

Образец пояснения об изменении платежей по налогу на землю в результате снижения кадастровой стоимости земли по решению суда

Организация может снизить арендные платежи в случае, когда земля передана по договору аренды и земельный налог является компенсацией собственнику. При изменении стоимости участка снижается сумма сбора и дает право откорректировать размер арендной платы.

При этом перед обращением в суд за снижением кадастровой стоимости необходимо заручиться письменным согласием на это от собственника земли. Договор об аренде можно переподписать в новой редакции или составить дополнительное соглашение к текущему.

Причина 2. Обнаружены ошибки в ЕГРН и стоимость земли снижена после их исправления

К земельному участку могла применяться завышенная стоимость вследствие ошибок технического или иного характера. После их исправления и отражения в ЕГРН новых сведений организация вправе обратиться в налоговые органы с декларациями, уточняющими сумму налога за все периоды, когда действовала ошибочная стоимость земли. Эта норма закреплена абз.5 п.1 ст. 391 НК).

К декларациям следует приложить пояснения, а также копии выписок из ЕГРН. Налоговая инспекция в рамках межведомственного взаимодействия уточнит в Росреестре причины расхождений и сверит полученные данные с декларациями, представленными организацией.

При уменьшении авансовых платежей по земельному налогу инспекторы ИФНС вправе запросить у компании уточняющие документы. Согласно п.3 ст.88 НК организация обязана из представить в течение 5 рабочих дней либо исправить расхождения в тот же срок.

Образец пояснения об изменении платежей по налогу на землю в результате исправления ошибки

Причина 3. Стоимость земли изменилась по инициативе местной власти

При обнаружении недостоверных сведений территориальный орган власти вправе уточнить кадастровую оценку земли. Ее снижение дает возможность компании откорректировать земельный налог.

Здесь следует иметь на руках документ, содержащий дату действия новой оценочной стоимости. Только от нее возможно отталкиваться при подаче пояснения в налоговый орган. Снизить налог за предыдущие периоды организация сможет только при указании соответствующей даты.

Образец пояснения об изменении платежей по налогу на землю после изменения местными властям кадастровой стоимости

Как изменилось налогообложение земельных участков с 2019 года

Новое для физлиц

Для граждан налогообложение земельного участка с домом осуществляется в соответствии с нормами глав 31 и 32 НК РФ. Налог по недвижимым активам, принадлежащим физлицам, исчисляют налоговики, налогоплательщик оповещается о размере обязательств к уплате в бюджет электронными или бумажными уведомлениями. Платежи по земле и жилью осуществляются отдельно. Если речь идет о многоквартирном доме (МКД), налог рассчитывается отдельно по каждой квартире, а по земле под МКД налоговые отчисления гражданами не производятся.

Налогообложение земельных участков физических лиц по новым правилам исключает возможность доначисления налоговиками обязательств перед бюджетом за периоды, за которые оплата уже поступила. Такие поправки содержит новый пункт 2.1 ст. 52 НК РФ после принятия закона от 03.08.2018 г. № 334-ФЗ. При возможном уменьшении размера начисленного налога перерасчет допускается, но только за временной интервал, равный 3 годам. Эти нововведения призваны повысить мотивацию граждан к своевременной оплате налогов за земельные наделы.

В ст. 389 НК РФ перечисляются объекты налогообложения – земельные участки, принадлежащие на праве собственности (также на праве бессрочного пользования, или пожизненного владения) физическим и юридическим лицам. Законодательством уточняется, что привязка к конкретному субъекту РФ и муниципалитету может влиять на порядок налогообложения, так как этот вид налога относится к сфере влияния местных органов власти.

С 2019 года вносятся изменения в порядок применения кадастровой оценки земель. Переход на налогообложение участков, основанное на кадастровой стоимости, сопряжен с возможностью возникновения споров в отношении установленной цены надела. Откорректировать неверное оценочное значение можно путем обращения в суд. Обновленная величина стоимости будет применяться в налоговых расчетах не только за текущий период, но и за предыдущие годы, в которых эта цена служила базой для начисления налога (п. 1.1 ст. 391 НК РФ, введенный законом № 334-ФЗ). Дополнительные пояснения даны Минфином в письме от 27.09.2018 г. № 03-05-05-02/69137: кадастровая стоимость, измененная согласно решениям комиссии/суда, принятых после 01.01.2019г. (включая иски, поданные после 01.01.2019), и внесенная в ЕГРН, будет учтена при определении базы земельного налога, начиная с даты начала применения для целей налогообложения оспариваемой кадастровой стоимости.

Объектами налогообложения являются земельные участки, но для физических лиц с 2019 года появится новая льгота, частично или полностью освобождающая от взимания налога наделы, принадлежащие предпенсионерам. Норма предусматривает введение преференций для лиц, которые перешли в категорию предпенсионеров в результате пенсионной реформы, то есть, по состоянию на конец 2018 года по правилам прежнего пенсионного законодательства эти граждане соответствуют условиям для назначения пенсий, а по новому порядку пенсионного обеспечения – нет. Для такой группы землевладельцев вводится льгота в виде освобождения от налога 6 соток земельного надела (налоговая база уменьшается на стоимость этих 6 соток). Налоговое послабление регламентировано пп. 9 п. 5 ст. 391 НК РФ (закон от 30.10.2018 г. № 378-ФЗ).

Новшества для юрлиц

Изменениям подверглось и налогообложение земельных участков юридических лиц. Из числа плательщиков налога исключены признаваемые фондами центры, работающие в сфере научно-технологических инноваций (согласно закону от 29.07.2017 № 216-ФЗ). Норма актуальна в отношении таких фондов, если участок является частью территории центра. Новшество отражено в пп. 13 п. 1 ст. 395 НК РФ (введен законом от 30.10.2018 г. № 373-ФЗ).

Сроки уплаты

Сумма земельного налога вносится организацией в бюджет в сроки, установленные нормативными актами территориальной власти, но не ранее даты представления декларации по годовым итогам. Сроки можно уточнить, обратившись к электронному сервису ФНС.

За 2018 год дата уплаты налога не может быть ранее 1 февраля 2019 года.

При попадании срока на нерабочий день он переносится на ближайший рабочий и перечисление земельного сбора в эту дату не станет ошибкой, влекущей применение штрафных санкций.

Если местными властями установлен поквартальный (авансовый) режим уплаты земельного налога, то порядок и сроки прописываются в соответствующих нормативных документах. Как правило, крайним сроком уплаты сбора устанавливается последний день месяца, идущего следом за отчетным кварталом.

Для примера рассмотрим сроки уплаты аванса, установленные Законом г. Москвы от 24.11.2004 № 74.

| Период уплаты земельного налога | Срок уплаты налога для юр. лиц |

|---|---|

| 1 квартал 2019 | 30.04.2018 |

| 2 квартал 2019 | 31.07.2018 |

| 3 квартал 2019 | 31.10.2018 |

| за 2019 год | 03.02.2020 |

Налоговый вычет для предпенсионеров

В связи с введением нашумевшей пенсионной реформы (увеличение возраста женщин и мужчин при выходе на пенсию) появился ряд льгот для людей предпенсионного возраста. Одна из таких льгот касается налога на землю.

Под предпенсионерами понимаются граждане, которым до получения пенсии по старости остается 5 лет.

Так, с 2019 года граждане предпенсионного возраста имеют право на налоговый вычет. Величина вычета определяется кадастровой стоимостью 6 соток земли (п. 5 ст. 391 НК РФ).

Стоимость 6 соток земли — это минимально возможная величина налогового вычета. Муниципалитеты вправе расширять льготные границы. Так, вычет может составлять 7 или 8 соток от общей площади земли в зависимости от решения представительных органов муниципалитета.

В случае если земельный участок меньше 600 квадратных метров или равен им, то налог платить не придется совсем. Если больше — налоговый платеж рассчитывается на оставшуюся площадь.

Если налогоплательщик-предпенсионер имеет несколько земельных участков, то воспользоваться своей льготой он может только в отношении одного.

Чтобы воспользоваться правом на предоставление льготы за налоговый период 2019 года, налогоплательщик-предпенсионер должен в течение 2019 года совершить следующие действия:

- обратиться в ПФР для получения справки об отнесения налогоплательщика к категории граждан предпенсионного возраста (справка может быть получена как при личном обращении в Пенсионный фонд, так и в электронном виде при подаче заявки на сайте ПФР) ;

- заполнить заявление о предоставлении налоговой льготы с указанием документа-основания (образец заявления можно самостоятельно найти в интернете или сразу же заполнить его в ФНС);

- с заявлением (если заполнено заранее) и справкой обратиться в любую (как правило, ближайшую) налоговую инспекцию для получения налогового вычета.

Законодательная база

Нормативным документом по земельному налогообложению является Глава 31 Налогового кодекса. В нем определены юридические лица, которые являются плательщиками сбора. Это все организации, у которых зарегистрировано право на земельные участки, находящиеся:

- в собственности;

- в бессрочном постоянном пользовании.

Не платят земельный налог организации:

- пользующиеся наделом по договору безвозмездного срочного пользования или аренды;

- в случае нахождения участка в перечне земель, не облагаемых налогом ст. 389 НК.

Список земель не признающихся объектом налогообложения:

Помимо освобождения от налогообложения для юридических лиц устанавливаются льготы по земельному налогу. Они подразделяются на два уровня:

1.Федеральные льготы. Ряд организаций попадают под налоговые послабления, установленные статьей 395 НК. К таким относятся:

- учреждения уголовно-исполнительной системы;

- религиозные и судостроительные организации;

- общественные организации, где не менее 80% сотрудников являются инвалидами;

- организации народных художественных промыслов, занимающих производством народных изделий;

- земельные участки занимаемые людьми или общиной, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ;

- учреждения ФСИН России;

- компании входящие в фонд инновационного научно-технологического центра;

- компании, во владении которых находятся автомобильные дороги общего доступа.

2.Местные льготы. Все территориальные льготы устанавливаются нормативными актами муниципальных органов власти. Регионы вправе определять размер площади участка, с которого не будет исчисляться земельный налог.

События 2021 года

В 2021 году запланировано множество интересных событий. Узнать, когда пройдут и чем будут знаменательны футбольные чемпионаты и Олимпийские игры, яркие культурные мероприятия и кинопремьеры, выборы, а также многочисленные конкурсы и премии, вы всегда сможете в соответствующих разделах данного сайта.

Предлагаем вам краткий анонс по месяцам самых ярких событий 2021 года Белого Металлического Быка.

Январь

- 7 января – Рождество;

- 14 января – старт ЧМ по гандболу (мужчины);

- 21 января – начало зимней Универсиады (Люцерн, Швейцария);;

- 25 января – старт чемпионата Европы по фигурному катанию;

- 32 января – 62-я церемония «Грэмми».

Февраль

- 8 февраля – старт чемпионата 4-х континентов по фигурному катанию;

- 12 февраля – Китайский Новый Год;

- 13 февраля – начало знаменитого карнавала в Бразилии;

- 21 февраля – Финал Лиги чемпионов УЕФА;

- 24 февраля – открытие выставки ChemTECH World Expo (Индия);

- 28 февраля – вручение кинопремии «Оскар».

Март

- 1 марта – начало ЧМ по фигурному катанию (юниоры);

- 10 марта – открытие 10-й международной выставки архитектуры и дизайна MADE Expo (Италия);

- 16 марта – открытие 22-й международной транспортной выставки NT EXPO (Бразилия);

- 20 марта – день весеннего равноденствия;

- 22 марта – старт ЧМ по фигурному катанию.

Июнь

- 10 июня – в кольцеобразное солнечное затмение;

- 10 июня – старт Средиземноморских игр;

- 11 июня – премьера фильма «Мир юрского периода 3»;

- 21 июня – день летнего солнцестояния.

Июль

- 6 июля – празднование 300-летия Кузбасса;

- 9 июля – премьера фильма «Индиана Джонс 5»;

- 11 июля – старт Чемпионата Мира по женскому футболу;

- 15 июля – Всемирные игры;

- 15 июля – форум моногородов в Тольятти;

- 16 июля – начало ЧМ по водным видам спорта.

Август

- 6 августа – начало ЧМ по легкой атлетике;

- 8 августа – старт 31-й летней Универсиады в Чэнду (Китай);

- 17 августа – начало Чемпионата Европы по бескетболу.

Сентябрь

- 6 сентября – Рош ха-Шана (еврейский Новый Год);

- 18 сентября – пивной фестиваль Oktoberfest (Мюнхен, Бавария);

- 19 сентября – Выборы депутатов Госдумы Федерального Собрания РФ;

- 20 сентября – XLVII Всемирный конгресс по пчеловодству;

- 22 сентября – день осеннего равноденствия.

Декабрь

- 4 декабря – полное солнечное затмение;

- 15 декабря – Католическое Рождество;

- 21 декабря – день зимнего солнцестояния.

Без точной даты

- вывод из эксплуатации всех электростанций Германии;

- ЧМ по пляжному волейболу (Москва);

- Кубок африканских наций;

- международный Берлинский кинофестиваль «Berlinale»;

- автосалон в Женеве (Швейцария);

- автосалон в нью-Йорке (США);

- автосалон в Токио (Фпония);

- Пекинский автосалон (Китай);

- Парижский автосалон (Франция)

- выборы президента в Узбекистане;

- выборы президента в Эстонии;

- установка гравитационных телескопов в Тибете;

- запуск коммуникационного спутника Electra;

- запуск метеорологического спутника MetOp;

- премьера российского фильма «Чемпион мира»;

- премьера новой картины «Бэтмен»;

- премьера фильма «Шерлок Холмс 3» с Робертом Дауни-младшим в главной роли.

Как рассчитать земельный налог за 2019 год в 2020 году (пример)?

Как рассчитать земельный налог? Такой вопрос может возникнуть не только сразу после приобретения земельного участка, но и в процессе дальнейшего пользования им. В этой статье на конкретном примере мы покажем, как рассчитать земельный налог.

Кто должен платить земельный налог и от чего зависит его сумма?

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Расчет земельного налога по кадастровой стоимости на примере

Как посчитать земельный налог с учетом льготы

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Итоги

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2019 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2019 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Как рассчитывается налог в этом случае, читайте в статье «Расчет земельного налога при изменении кадастровой стоимости».

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог. Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?»

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию по земельному налогу за 2019 год компаниям нужно не позднее 03.02.2020 (перенос с субботы 1 февраля) — п. 3 ст. 398 НК РФ.