Как заполнять журнал регистрации хозяйственных операций | Сделай все сам

admin · 15.02.2017

Любая хозяйственная операция отражается в соответствующем документе: приходном либо расходном кассовом ордере. Процесс заполнения журнала сводится к тому, дабы из документа перенести данные в журнал регистрации хозяйственных операций. Следственно в журнале отображается контроль операций с дальнейшим переносом в регистры бухгалтерского учета.

Вам понадобится

- — документы, в которых отражается хозяйственная операция;

- — журнал регистрации хозяйственных операций.

Инструкция

1. Если при регистрации приходных и расходных кассовых ордеров используется журнал, оформленный по форме №КО-3, начните его заполнение с оформления заголовка. В нем укажите дату и номер кассового документа, подтверждающего хозяйственную операцию.

2. Заполните графу суммы, на которые были выписаны приходные и расходные кассовые ордера.

3. В графе под наименованием «Примечание» опишите хозяйственную операцию. В нее заносятся суммы приобретения дохода, вносятся неизрасходованные подотчетные средства, физическая подмога, выплаченная компанией, выплаты заработной платы, выдача денег под отчет на хозяйственные нужды и так дальше.

4. В графе под наименованием проводка укажите дебет и займ хозяйственной операции.

5. Если речь идет о заполнении журналарегистрации хозяйственных операций на большом предприятии, он заполняется по форме №КО-За.

Это связано с тем, что на основании записей в журнале дозволено контролировать предназначение полученных и израсходованных средств и проверить правильность записей, произведенных кассиром.

Если ведется заполнение журнала по учету поступлений основных средств, вводятся новые колонки: регистр синтетического учета и регистр аналитического учета. В этих графах указываются номера регистров, где зарегистрированы данные операции.

Совет 2: Как заполнить журнал кассира

Всякий кассир должен уметь заполнять журнал кассира-операциониста. Данный документ оформляется повседневно шариковой ручкой либо чернилами. Основным требованием при заполнении журнала является неимение помарок.

В случае ошибки существует стандартное правило: исправление вносится, оплошность старательно зачеркивается и заверяется подписями начальника, основного бухгалтера и самого кассира.

Заполнение граф журнала производится по определенному плану.

Совет 3: Как заполнить журнал хозяйственных операций

В журнале хозяйственных операций ведется контроль деятельности организации, формируются регистры бухучета. Журнал хозяйственных операций отражает все хозяйственные операции предприятия, он главен для составления итоговой отчетности.

Совет 4: Как составить журнал хозяйственных операций

Журналопераций нужен для ведения учета хозяйственной деятельности предприятия и образования регистров бухгалтерского учета. Составить журнал хозяйственных операций вы можете, применяя типовые операции, введя операции вручную, заполнив бланки первичных документов, а также при копировании операций .

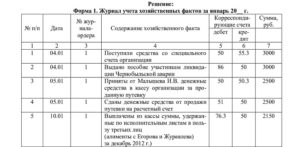

Как устроена форма книги учета фактов хозяйственной деятельности

Форма К-1 заполняется с применением традиционных принципов бухучета. В ней обязательно отражаются суммы остатков по счетам на начало периода или деятельности компании. В книге, придерживаясь четкой хронологии, методом двойной записи по дебету и кредиту счетов фиксируются все операции месяца. В графе № 4 по каждой отраженной операции проставляется сумма. Для обоснования достоверности зафиксированных операций в графах № 2 и 3 подробно объясняют суть каждой из них, указывая даты, названия и номера учетной подтверждающей «первички».

По завершении месяца бухгалтер подсчитывает обороты по счетам, после чего на последнее число месяца рассчитываются сальдо. Эти же суммы остатков переносятся на начало следующего отчетного периода.

Подобная упрощенная форма – превосходная находка для осуществления учета в малом предприятии, особенно если у него нет основных фондов, а расчеты с партнерами и контрагентами исключают образование задолженности. Заметим, что кроме этой формы бухгалтер ведет ведомость учета зарплаты, лицевые счета, кассовую книгу.

Задание 6

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%, где

ЗПн — запас финансовой прочности в натуральном выражении,

Рн — объем реализации в натуральном выражении,

Тбн — точка безубыточности в натуральном выражении.

1. Посчитаем маржинальный доход по каждому изделию.

— по шкафу:

8 260- (386 850)/100=4 391,50

— по дивану:

30 680- (778 000)/50=30 680-15 560=15 120

2. Посчитаем постоянные затраты организации (обороты по Дт счетов 26 и 25):

210 400+301 575=511 975

3. Определим средневзвешенный маржинальный доход:

0,6*4 391,50+0,4*15 120=2 634,90+6 048=8 682,90

4. Общая (смешанная) точка безубыточности:

(511 975)/8 682,90=59

5. Точка безубыточности по шкафам:

59*0,6=35

6. Точка безубыточности по диванам:

59*0,4=24

7. Определим показатель запаса прочности по шкафам:

(100-35)/100=0,65

8. Определим показатель запаса прочности по диванам:

(50-24)/50=0,52

Точка безубыточности составила 35 диванов и 24 шкафа, т.е. при данном уровне производства продукции предприятие достигнет точки безубыточности.

Показатель запаса прочности равен 0,65% по шкафам и 0,52% по диванам, т.е. данное предприятие может снижать объем реализации продукции в этих пределах, не боясь получить финансовый убыток.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Здесь вы можете бесплатно скачать бланк документа в формате Excel и пример его заполнения

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам

Требования к заполнению

Порядок заполнения книги учета доходов и расходов утвержден Минфином РФ. Согласно приказу ведение книги должно происходить с учетом основных рекомендаций:

- КУДиР заводится на новый отчетный период, которым является календарный год.

- Вести журнал разрешается как в рукописном, так и в электронном виде.

- Листы книги необходимо пронумеровать, прошнуровать и заверить подписью ИП и печатью, если она есть у налогоплательщика.

- На последней странице требуется указать количество листов отчета.

- Записи необходимо вносить в хронологическом порядке.

- Каждая операция обязательно должна быть подтверждена соответствующими документами: чеками, накладными.

- Если бизнесмен является плательщиком НДС, то суммы в документе необходимо отражать без учета налога на добавленную стоимость.

- Для записи новой хозяйственной операции отводится новая строка в журнале.

- Для отображения сумм используются числовые показатели в национальной валюте с указанием целых или десятичных чисел.

- К доходам ИП не относятся увеличение суммы уставного капитала или финансовые взносы учредителей, по этой причине они не заносятся в отчет.

- Если заполнению подлежат не все разделы документа, то их все равно следует распечатать и сшить в соответствии с требованиями.

- Все записи должны производиться на русском языке.

Заполнять КУДиР должен сам индивидуальный предприниматель или бухгалтер. Ответственность за надлежащее оформление ложится на бухгалтера, если такая должность имеется у налогоплательщика, а ответственность за наличие журнала – на бизнесмена. Поэтому записи в документ необходимо делать своевременно, иначе проверка контролирующим органом может привести к наложению штрафных санкций.

Задание 5

При сравнительном анализе используют два подхода:

- сравнение в абсолютных величинах (например, рублях),

- сравнение в относительных (процентных) величинах.

Сравним нормативные и фактические затраты на производство готовой продукции. Результаты запишем в виде таблицы (табл. 4).

Таблица 4

| Изделие | Себестоимость, руб. | Отклонение от норматива

(+ / -) |

||

| нормативная | фактическая | абсолютное, руб. | относительное, % | |

| шкаф платяной | 4 545,00 | 5 889,05 | 1 344,05 | 129,57 |

| диван кожаный | 14 780,00 | 17 550,40 | 2 770,40 | 118,74 |

Данные таблицы свидетельствуют о том, что имеет место перерасход: по шкафу платяному на 1 344,05 руб., по дивану кожаному на 2 770,40 руб. В процентном соотношении перерасход фактической себестоимости равен 29,57% и 18,74% соответственно.

Организация бухучета

Организовать ведение бухучета на малом предприятии надо по общим правилам. То есть организация ведения бухучета возлагается на руководителя субъекта малого предпринимательства. При этом руководитель обязан возложить ведение бухучета на главного бухгалтера или иное должностное лицо. Кроме того, руководитель вправе заключить договор об оказании услуг по ведению бухучета со сторонней организацией или может принять ведение бухучета на себя. Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 3 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

--------¬

Форма N К-1 по ОКУД ¦0720310¦

L--------

КНИГА (ЖУРНАЛ)

УЧЕТА ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

---------------------T------------------------------------------------------------------------------------------------------------¬

¦Регистрация операций¦ Наличие и движение средств малого предприятия ¦

+---T----T------T----+-----------T-----------T-----------T-----------T---------T--------T-----------T-----------T----------T------+

¦N ¦дата¦содер-¦сум-¦затраты на ¦ касса ¦ расчетный ¦ реализация¦ расчеты ¦расчеты ¦ расчеты с ¦расчеты по ¦прибыль и ¦и дру-¦

¦п/п¦и ¦жание ¦ма ¦производст-¦ ¦ счет +------T----+по оплате¦с прочи-¦ бюджетом ¦страхованию¦ее исполь-¦гие ¦

¦ ¦но- ¦опера-¦ ¦во ¦ ¦ ¦дебет ¦кре-¦ труда ¦ми деби-+----T------+----T------+зование +--T---+

¦ ¦мер ¦ции ¦ +-----T-----+-----T-----+-----T-----+(за- ¦дит +----T----+торами и¦де- ¦кредит¦де- ¦кредит+-----T----+ ¦ ¦

¦ ¦до- ¦ ¦ ¦дебет¦кре- ¦дебет¦кре- ¦дебет¦кре- ¦дол- ¦(оп-¦де- ¦кре-¦кредито-¦бет ¦(за- ¦бет ¦(за- ¦дебет¦кре-¦ ¦ ¦

¦ ¦ку- ¦ ¦ ¦(при-¦дит ¦(при-¦дит ¦(при-¦дит ¦жен- ¦ла- ¦бет ¦дит ¦рами ¦(пе-¦дол- ¦(пе-¦дол- ¦(ис- ¦дит ¦ ¦ ¦

¦ ¦мен-¦ ¦ ¦ход) ¦(рас-¦ход) ¦(рас-¦ход) ¦(рас-¦ность)¦че- ¦(вы-¦(на-+---T----+ре- ¦жен- ¦ре- ¦жен- ¦поль-¦ ¦ ¦ ¦

¦ ¦та ¦ ¦ ¦ ¦ход) ¦ ¦ход) ¦ ¦ход) ¦ ¦но) ¦да- ¦чис-¦де-¦кре-¦чис-¦ность)¦чис-¦ность)¦зова-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦но) ¦ле- ¦бет¦дит ¦ле- ¦ ¦ле- ¦ ¦но) ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦но) ¦ ¦ ¦но) ¦ ¦но) ¦ ¦ ¦ ¦ ¦ ¦

+---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+---+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦23¦24 ¦

+---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+----

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Книга: образцы (Полный перечень документов)

- Поиск по фразе «Книга» по всему сайту

- «Книга (журнал) учета фактов хозяйственной деятельности. Форма N К-1».doc

Документы, которые также Вас могут заинтересовать:

- Книга (журнал) учета по номерам, типам и моделям и закрепления вооружения и техники. Форма N 28

- Книга (журнал) выдачи оружия и боеприпасов

- Книга (журнал) учета изделий, содержащих драгоценные металлы в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета поступления на склад лома и отходов драгоценных металлов и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета по отгрузке перерабатывающим организациям лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) регистрации должностных инструкций

- Книга алфавитного учета граждан, проходящих военную подготовку в учебном военном центре (на военной кафедре)

- Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий

- Книга выдачи дел (нарядов)

- Книга выдачи и приема оружия, патронов к нему и специальных средств в организации федеральной почтовой связи