Как влияет объект налогообложения на порядок расчета

Налогоплательщику на УСН предоставлено право выбирать, как он будет рассчитывать налоговую базу – исходя только из доходов (УСН 6%) или вычисляя разницу между доходами и расходами (УСН 15%). Уменьшение УСН на сумму страховых взносов при разных объектах налогообложения происходит по-разному:

- при УСН 6% уплаченные в отчетном периоде суммы вычитаются из самого налога, снижая его размер. При этом уменьшить налог на сумму взносов, перечисленных за работников можно только на 50%, а взносы ИП без работников можно принять к зачету полностью;

- при УСН 15% страховые платежи полностью включаются в расходы, уменьшая тем самым налогооблагаемую базу.

Зачесть разрешается только фактически перечисленные в течение отчетного периода суммы страхвзносов. Если по взносам произошла переплата, то уменьшить на нее налог или налоговую базу при УСН можно только в том периоде, в котором налоговиками будет принято решение о ее зачете (Письма Минфина РФ от 20.02.2015 № 03-11-11/8413, от 05.02.2016 № 03-11-06/2/5872).

В декларации по УСН уплаченные взносы отражаются в разных разделах и строках:

- при УСН «доходы» взносы, уменьшающие налог, показываются отдельно по каждому периоду в стр. 140-143 раздела 2.1.1;

- для УСН «доходы минус расходы» отдельных строк для взносов не предусмотрено, т.к. они включаются в расходы, отражаемые в стр. 220-223 раздела 2.2.

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта. При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.

Внимание! Деньги за себя работодателю вносить необязательно. По этой причине, даже если он будет поставлен на соответствующий учет, то сокращаться налоговая загрузка не будет

Сборы на добровольной основе не вычитаются.

Таким образом, в ответ на то, как ИП уменьшить налог по УСН, предпринимателю – на сумму страховых взносов, можно ответить, что лицу, имеющему команду, можно сделать это на размер исчислений:

- За себя;

- За работников предприятия;

- За больничные листы в 3 суток, которые работодатель оплачивает из своего кармана;

- За людей, которые потеряли трудоспособность и были добровольно застрахованы.

Возможно ли снизить налоги по УСН

Также уменьшение возможно, если ИП имеет доход больше 300 тысяч рублей и вносит налоги в отделение Пенсионного Фонда РФ в размере 1 процента.

Что касается вопроса ставок взносов в государственные и негосударственные отделения, какие работают на территории Российской Федерации, то они в 2019 году остались такими же, как и в прошлом году. Вычислить их можно на официальном сайте компании, в любом налоговом органе или в Налоговом кодексе РФ.

Без работников

Снизить налог индивидуальному предпринимателю, который действует в рамках упрощенной системы обложения налогами и не имеет команды, в нынешнем году можно на тот размер исчислений, который он внес в Пенсионный фонд Российской Федерации за себя. Кроме того, он может вернуть часть выплат за взносы в фонд медицинского страхования и в ПФ РФ, если сумма его прибыли равна более 300 000 рублей. Иные виды внесенных исчислений, сокращений и возвращения по ним денег не предусматривается.

Что нужно

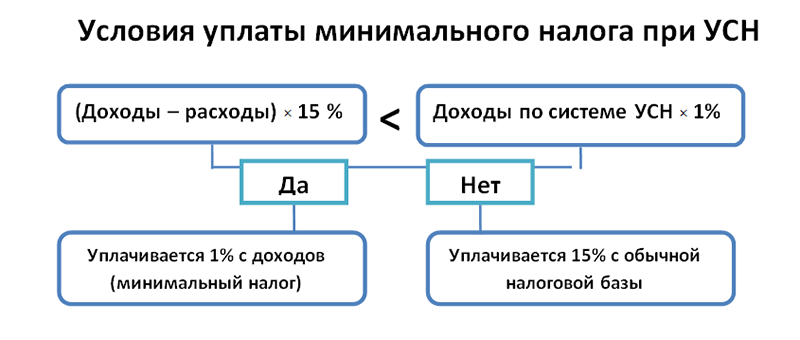

Если фирма находится на упрощённых условиях налогообложения и платит пошлины в объеме 15% от прибыли, то учредитель обязательно должен фиксировать оплату взносов в налоговые органы в своих доходных и расходных книгах.

Если расходов больше, то налог станет составлять менее 1% от всей суммы за период предоставления отчетности в налоговые органы. Налоги при упрощенной схеме в отчетности предоставляются в налоговые органы один раз в год. Компании и ИП выплачивают налог:

- обычный — 15% выручки;

- минимальный — 1% прибыли.

Внимание! В случаях, когда первый меньше, чем второй, то оплата первого производится по минимальной процентной ставке. При этом сумма выплат, направленная в Пенсионный Фонд РФ и другие страховые социальные фонды, не берется в расчет и не изымается

Но, необходимо знать, какая разница включена в расходную часть отчетности. Также факт, что при оплате минимального налога будут учтены авансовые бюджетные перечисления, какие были сделаны на протяжении 365 дней. Переплата по ним будет засчитана для авансов в новом году.

Виды налогов ИП

«Доходы минус расходы»

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

Уменьшение налога УСН «доходы минус расходы»

Страховые взносы как расходы учитываются при упрощенной системе при любых объектах налогообложения. Если субъект рассчитывает налог в размере 15%, начисления на заработную плату входят в состав допустимых затрат. Исключение ― на страховые взносы при УСН 1 процент от дохода уменьшение налога не происходит.

В остальных случаях при расчете налога исходя из полученных доходов, уменьшенных на сумму расходов, страховые взносы уменьшают налогооблагаемую базу. Но для этого, согласно положениям ст. 346.17 НК РФ, затраты должны быть фактически произведены.

Помимо страховых взносов, налогоплательщики, выбравшие объект «доходы за минусом расходов», вправе уменьшить налог и на иные затраты, перечень которых перечислен в ст. 346.16 НК РФ. Список закрытый, расширению не подлежит. Таким образом иные расходы, не вошедшие в список, повлиять на итоговый размер не могут. В числе допустимых затрат встречаются следующие:

- приобретение и ремонт основных средств;

- материальные затраты;

- арендные платежи;

- оплата труда работников;

- суммы НДС в стоимости приобретаемых товаров и услуг;

- таможенные платежи;

- командировочные выплаты;

- расходы на бухгалтерское обслуживание;

- почтовые расходы;

- суммы уплаченных налогов и сборов согласно требованиям главы 26.2 НК РФ.

- обслуживание ККТ;

- иные виды затрат в соответствии со ст. 346.16 НК РФ.

При выборе объекта УСН 6 процентов, уменьшение налога в 2017 году по-прежнему возможно лишь на сумму уплаченных страховых взносов и сумм по больничным листам в части расходов за счет работодателя.