Образец приказа о прекращении трудового договора

Унифицированная форма N Т-8

--------¬ ¦ Код ¦ +-------+ Форма по ОКУД ¦0301006¦ ООО "Долина" +-------+------------------------------------------------ по ОКПО ¦ ¦ наименование организации L-------- ----------T-----------¬ ¦ Номер ¦ Дата ¦ ¦документа¦составления¦ +---------+-----------+ ¦ 14 ¦ 02.04.2007¦ ПРИКАЗ L---------+------------ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) 15 октября 01 159Прекратить действие трудового договора от "--" ----- 20-- г. N --, 02 апреля 07 уволить "--" ----- 20-- г. (ненужное зачеркнуть) ----------------¬ ¦Табельный номер¦ +---------------+ Петрова Галина Леонидовна ¦ 2435 ¦-------------------------------------------------L---------------- фамилия, имя, отчество отдел материально-технического снабжения------------------------------------------------------------------ структурное подразделение уборщица производственных помещений------------------------------------------------------------------ должность (специальность, профессия), разряд, класс (категория) квалификации__________________________________________________________________ в связи с признанием работника полностью неспособным к трудовой деятельности (п. 5 ч. 1 ст. 83 Трудового кодекса)------------------------------------------------------------------ основание прекращения (расторжения) трудового договора (увольнения)__________________________________________________________________ Медицинское заключение поликлиники N 27Основание (документ, ЮАО г. Москвы от 30 марта 2001 г. N 56номер, дата): ---------------------------------------------------- заявление работника, служебная записка, медицинское заключение и т.д. генеральный директор Капустин А.К. КапустинРуководитель организации ----------- --------- ------------------- должность личная расшифровка подписи подписьС приказом (распоряжением) Петрова 02 апреля 07работник ознакомлен -------------------- "---" -------- 20-- г. личная подписьМотивированное мнение выборногопрофсоюзного органа в письменной форме(от "__" _____ 20__ г. N __) рассмотрено

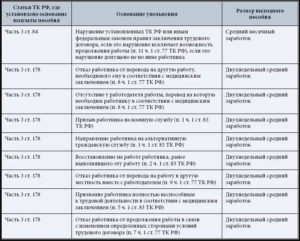

Основанием для увольнения с выплатой выходного пособия в каждом случае будут разные документы. О порядке оформления расторжения трудового договора по различным основаниям читайте в ближайших номерах журнала.

В Положении о среднем заработке нет четких указаний, включать или нет в расчет среднего заработка единовременные премии, например юбилейные или к празднику. Данную проблему рассмотрели специалисты Федеральной службы по труду и занятости в Письме от 05.02.2007 N 274-6-0. По их мнению, все премии, в том числе и разовые, можно включать в расчет среднего заработка при условии, что они предусмотрены положением об оплате (премировании) работников организаций.

Если в расчетный период попадают вознаграждения по итогам работы за два года (например, за 2005 и 2006), необходимо учитывать только начисленные за один предшествующий год.

Пример 1. И.И. Иванов был уволен 14 февраля 2007 г. в связи с сокращением штата. Должностной оклад сотрудника составлял 15 000 руб. Ежемесячно за выполнение производственного плана он получал премии (табл. 2 на с. 74).

Таблица 2

Оформление выходного пособия при расторжении трудового договора

Процедура начинается с составления приказа, в котором указывается причина расторжения трудового контракта и размер компенсационных выплат.

При сокращении численности коллектива производятся следующие действия:

- Подготовка и утверждение нового штатного расписания.

- Составление списка работников, которые подлежат сокращению, в последовательности, соответствующей преимущественному праву сохранить за собой рабочее место.

- За два месяца до расторжения трудового соглашения сотрудникам предъявляется предупреждение о сокращении.

- Предложение о переходе на другую должность или уведомление работников об отсутствии таких рабочих мест доводятся до работников в письменном виде.

- Письменно уведомляется о предстоящем сокращении государственная служба занятости.

- Вопросы сокращения согласовываются с профсоюзным органом предприятия.

Предупредить работников о ликвидации компании необходимо за два месяца до момента увольнения

Чтобы получить выходное пособие за второй и третий месяц при увольнении по сокращению или закрытию предприятия, сотрудник предъявляет работодателю следующие документы:

- после истечения второго месяца — трудовую книжку, которая послужит подтверждением нетрудоустроенности (отсутствие записи о принятии на работу);

- по истечении третьего месяца — трудовую книжку и справку, выданную государственным центром занятости.

Можно ли уволить без компенсационной выплаты?

Безусловно, некоторые работодатели не прочь обойти закон, чтобы таким образом сэкономить средства предприятия. Чаще всего это происходит по причине неосведомлённости граждан в нюансах трудового законодательства. К примеру, когда руководитель предлагает сотруднику увольнение по соглашению сторон, выходное пособие не выплачивается. С моральной точки зрения, это, конечно, несправедливо. На совести такого руководителя будет ущемление прав человека, который обречён остаться и без работы, и без средств к существованию.

Уважающий себя руководитель, конечно, не допустит подобной ситуации. Неспроста государством предусмотрена денежная компенсация за потерю работы, причём ограждена эта выплата и от налогообложения, и даже от удержания некоторых видов алиментов.

Если работодатель законопослушен, с уважением и заботой относится к своим сотрудникам, он может даже увеличить компенсационные выплаты или выплатить дополнительное пособие, предусмотренное трудовым соглашением, несмотря на то, что из дополнительных компенсаций высчитываются налоги, алименты и страховые взносы.

На практике руководитель, для которого важнее сэкономить деньги компании, умело обойдя интересы уволенного сотрудника, — далеко не редкость. Такие работодатели забывают о том, что в некотором смысле являются распорядителями человеческих судеб. Безусловно, честнее и надёжнее поступать по закону, это всегда будет гарантией защиты от изнурительных судебных разбирательств.

Компенсация при увольнении по сокращению

Условия увольнения по сокращению штатов заключаются в том, что сотрудникам должны выплатить положенные компенсации и соблюсти всю процедуру расторжения трудового договора в установленном законом порядке.

Выплаты при увольнении по сокращению штата не зависят от должности или региона работы; они назначаются абсолютно все служащим, кого коснулась такая ситуация.

О том, что положено при увольнении по сокращению, расскажем в статье.

Выходное пособие и средний месячный заработок

Статья 178 ТК РФ указывает, что выплата пособия при увольнении по сокращению штата, как и выплата среднего месячного заработка на период трудоустройства гражданина – это обязанность работодателя, который решил прекратить трудовые отношения с работником.

При этом выплата всех денежных сумм должна быть осуществлена в последний рабочий день служащего. Но если он по каким-то причинам не работал, то не позже дня, следующего за днем его обращения по этому вопросу.

Когда работодатель не осуществляет перечисление денег увольняемому работнику в срок, это может грозить ему уплатой процентов за пользование чужими средствами в размере не менее 1/300 от ставки рефинансирования за каждый день просрочки.

Дополнительная компенсация при увольнении по сокращению полагается в том случае, когда руководитель организации решил прекратить трудовые отношения с гражданином досрочно.

Если работодатель решает уволить служащего раньше, он должен выплатить ему компенсацию, размер которой исчисляется пропорционально сроку, оставшемуся до сокращения.

Выходное пособие это своеобразное возмещение гражданину от работодателя в денежной форме на период поиска новой работы за «резкий» разрыв трудовых отношений в связи сокращение его должности. Размер пособий – среднемесячный заработок служащего. Однако в течение 2 месяцев работодатель также будет выплачивать пособие, если работник не найдет новое место работы.

Для получения денег бывший служащий должен представить руководителю компании трудовую книжку, в которой нет записи о трудоустройстве в ново месте.

Как рассчитывается средний заработок при увольнении по сокращению?

Исходя из размера начисленной зарплаты и отработанного времени за период расчета. Иными словами, чтобы получить средний заработок, необходимо разделить сумму полученного от работодателя вознаграждения на количество отработанных дней в расчетном периоде.

При этом в заработную плату будет входить не только основной доход в виде аванса, но и все виды выплат, которые осуществляет работодатель, согласно утвержденной на предприятии системе оплаты труда.

То есть необходимо учитывать все премии и выплаты, которые работник получил, за исключением оплаты больничных листов и иных вознаграждений, когда служащий фактически не осуществлял рабочую деятельность, но за ним сохранялось место и среднемесячный заработок.

Ответ «да», если эта премия имеется в системе оплаты труда и о ней сказано в локальных актах. Ответ «нет», если это негласная попытка руководства поощрить служащих.

Расчет пособия при увольнении по сокращению штата осуществляется следующим образом:

- В течение первого месяца после увольнения сотруднику не платят среднемесячный заработок, так как он получил выходное пособие.

- За второй месяц он получает месячную заплату, если так и не трудоустроился.

- За 3 месяц после увольнения он вправе получить деньги, если так и не нашел новую работу, а на учет в службе занятости встал в течение 14 дней после прекращения трудовых отношений.

Еще один вопрос, который требует внимания: если после сокращения должности работник заболел, оплатит ли бывший работодатель его больничный лист? Оплатит, если будут соблюдены несколько условий:

- болезнь наступила не позднее 30 суток с момента увольнения;

- больничный открыт в связи с болезнью именно служащего, а не членов его семьи;

- гражданин не устроился на новую работу, так как в этом случае оплата больничного – забота нового работодателя.

- Оплата листка нетрудоспособности происходит в следующе порядке: первые 3 дня – выплаты производит предприятие-место работы, далее – ФСС. Поэтому в случае, если у организации не имеется средств на оплату больничного, она делает запрос в ФСС и получает необходимое финансирование. Болезнь может продлиться некоторое время; если все вышеуказанные условия соблюдены, то больничный будет оплачен в полном объеме.

Оформление сверхнормативного выходного пособия

Существует много альтернативных вариантов выплаты выходного пособия. Можно установить (как в приведенных примерах) фиксированную сумму или иной порядок расчета, ограничить круг претендентов в зависимости от дополнительных условий (например, от стажа работы на предприятии) или привязать эту привилегию к трудовым показателям. Но в любом случае согласованное решение необходимо зафиксировать. Если штат сотрудников небольшой, выплату пособия можно оформить в качестве дополнения к трудовому договору.

Безусловно, конкретный порядок выплаты пособия удобно прописать в коллективном договоре один раз (в разделе «Социальные гарантии») и применять в течение всего срока его действия. Но не все работодатели стремятся связать себя договорными обязательствами перед трудовым коллективом.

Иногда возможность дополнительного финансирования появляется уже после подписания коллективного договора, а вносить изменения в основной текст документа достаточно сложно. В таком случае некоторые работодатели идут по пути наименьшего сопротивления — издают приказ об установлении выплаты выходного пособия по особым правилам

Обратите внимание: такой приказ не будет являться достаточным основанием для включения повышенных затрат в состав расходов, уменьшающих облагаемую базу по налогу на прибыль

Сотрудник восстановлен на работе

Ситуация: нужно ли удержать НДФЛ и начислить страховые взносы на сумму обязательных выплат при увольнении, если сотрудник был восстановлен на работе

Да, нужно.

По общему правилу сумма пособия и других выплат при увольнении, предусмотренных законодательством (за исключением компенсации за неиспользованный отпуск), не облагается НДФЛ и страховыми взносами (в пределах установленного норматива).

Однако, если сотрудник был восстановлен на работе, суммы, которые были выплачены ранее в связи с увольнением, нельзя считать компенсационными. Ведь они будут зачтены при выплате сотруднику зарплаты за период вынужденного прогула (п. 62 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). Поэтому с суммы таких выплат нужно удержать НДФЛ и начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний (подп. 6 п. 1 ст. 208, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Какие проводки сделать сохранение заработка на период трудоустройства

Учет и налоги с выплат при увольнении Правила бухучета Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99).

Начисление данных выплат отразите проводками: ДЕБЕТ 20 (23, 25, 26, 44 …) КРЕДИТ 70 – начислены сотрудникам выходное пособие, компенсация при увольнении; ДЕБЕТ 20 (23, 25, 26, 44 …) КРЕДИТ 76 – начислен бывшим сотрудникам средний заработок на период трудоустройства.

Использование счета 76 «Расчеты с разными дебиторами и кредиторами» для расчетов с бывшими сотрудниками обусловлено тем, что на счете 70 учитываются расчеты только с персоналом, работающим в организации в момент начисления выплаты (Инструкция к Плану счетов). Пример Беспалов П. А.

с 1 октября 2005 года работает кладовщиком в ООО «Альфа». 12 января 2015 года его уволили в связи с ликвидацией организации.

Выходные пособия и компенсации при увольнении

Важно Поэтому с суммы таких выплат нужно удержать НДФЛ и начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний (подп. 6 п

1 ст. 208, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п.

1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Налог на прибыль Расходы на выплату сотрудникам выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении включите в состав расходов на оплату труда.

Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором.

Это следует из абзаца 1 и пункта 9 статьи 255 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 января 2015 г. № 03-03-06/1/3654.

Заработная плата при сокращении

Внимание Аналогичная норма с 2015 года действует и в отношении страховых взносов (подп. «д» п

2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Отметим, что суммы, которые вы платите сотрудникам при увольнении по соглашению сторон, также не нужно облагать НДФЛ и страховыми взносами в пределах трехкратного среднемесячного заработка.

Такое же правило действует и по взносам на травматизм. Но как посчитать средний месячный заработок в данном случае? Ответа нет ни в трудовом, ни в налоговом законодательстве.

Для этого делим сумму заработной платы за 12-месячный расчетный период на количество фактически отработанных (то есть рабочих) дней в этом периоде.

Как провести выплату среднего заработка на период трудоустройства

При увольнении ему выплатили выходное пособие в размере среднего месячного заработка за первый месяц после увольнения (с 5 мая по 4 июня). В этом периоде по графику работы Колесова (пятидневная рабочая неделя) 22 рабочих дня.

Выходное пособие составило:500 руб./дн. × 22 дн. = 11 000 руб. В бухучете операцию бухгалтер отразил следующими проводками: Дебет 26 Кредит 70– 11 000 руб.

– начислено выходное пособие;

Так как выходное пособие не превышает трех средних месячных заработков, НДФЛ и страховыми взносами данная выплата не облагается. Если организация применяет упрощенку с объектом обложения доходы, то суммы выходного пособия (среднего заработка на период трудоустройства, компенсаций при увольнении) на расчет единого налога не влияют (п. 1 ст. 346.18 НК РФ).

Выходное пособие при сокращении: пример расчета, формула, ндфл

Порядок отражения выходных пособий (среднего заработка на период трудоустройства, компенсаций при увольнении) в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Если организация применяет метод начисления, сумму выходного пособия (компенсации при увольнении) включите в состав прямых или косвенных расходов. Момент признания расходов зависит от того, к прямым или косвенным расходам они относятся (ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п.

1 ст. 318 НК РФ)

Внимание: при утверждении перечня прямых расходов в учетной политике учтите, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г

№ КЕ-4-3/2952).