Плюсы и минусы

Ели случается форс-мажорная ситуация, при которой компания находится на гране банкротства, а обратиться в банк по разным причинам руководство не спешит, инвестиции в ближайшее время также не предвидятся, то чуть ли не единственным шансом выжить на рынке может стать заем от учредителя.

https://www.youtube.com/watch?v=43fxSr8Wdx4

Преимуществ такого финансового вливания множество:

- оперативная финансовая помощь компании;

- условия между сторонами формируются индивидуально;

- допускаются законодательством беспроцентные займы;

- минимум документов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Механизм погашения задолженности

Ранее оформленный долг предприятием перед его основателем может быть возвращен без необходимости подписания дополнительной договорной документации. Если денежные средства были выделены на развитие производственной деятельности субъекта хозяйствования безвозмездно, то их движение не нужно отображать в налоговой отчетности.

Сумма долга не учитывается как расходы при определении базы для подсчета суммы налогов. При возмездном кредитовании, она может быть уменьшена на сумму процентных начислений, за которые налог оплачивает займодатель. Все условия возврата и сроки проведения финансовых операций должны быть отражены в соглашении о предоставлении займа.

Можно ли вернуть займ учредителю на карту

Если учредитель желает получить долг безналичным переводом, то в договоре необходимо указать реквизиты, на которые заемщик должен оформить перевод. Стоит отметить, что возврат займа учредителю с расчетного счета на карту, иную, чем указано в договоре, не будет считаться погашением долга, поскольку официально она будет проведена не в пользу займодателя.

Имущественные ценности

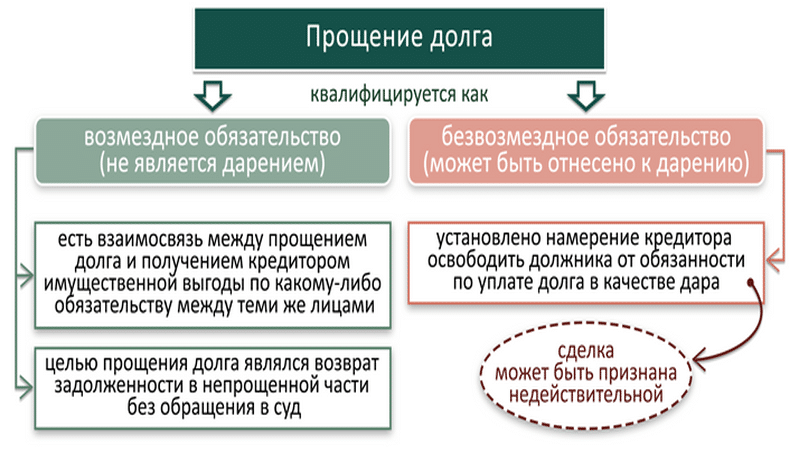

Прощение долга учредителем

Прощение долга учредителем

Реализация товара оформляется по схеме встречного запроса. Денежные средства, полученные учредителем, относятся к категории возврата займа, несмотря на то, что его компенсация по факту произошла товарными ценностями.

Сделка может быть реализована только в случае согласования с учредителем, которое зафиксировано в договоре займа или в дополнительном к нему соглашении. Стоит отметить, что передача имущества компании в фонд погашения задолженности является налогооблагаемой операцией, поскольку предполагает передачу прав собственности между субъектами на платной основе.

Долг может быть погашен в полном или частичном объеме основными средствами субъекта хозяйствования, которые числятся у него на балансе. На практике по такой схеме задолженность часто выплачивается за счет транспортных средств или оборудования. Однако, в правовых актах, регламентирующих налоговые вопросы, определено, что если кредит был выдан в денежной форме, то он может быть возвращен только в такой же форме. Другие способы решения финансового вопроса расцениваются как реализация. По этой причине при передаче объекта в пользование в фонд погашения долга, получателю, являющемуся займодателем, необходимо оплатить налоги.

Средства из кассы

Оформление займа от учредителя

Оформление займа от учредителя

Долг может быть погашен наличными средствами из кассы субъекта предпринимательства. При проведении операции следует учитывать применяемые ограничения по суммам. С юридическими лицами не может быть превышен лимит в 100000 рублей, к физическим лицам такие ограничения не применяются. Выделяя деньги из кассы, следует учесть, что они не должны относиться к категории дохода от продаж, поскольку проведение таких операций подлежит административному наказанию. Планируя отдавать долг, руководство компании должно заранее заказать их с текущего счета

При оформлении бухгалтерских документов важно правильно указать назначение платежа

Способы возврата денег учредителю

Для начала, возврат займа учредителю обязан быть обозначен по договору займа. Когда заем отпускается в деньгах, но возвратить его необходимо тоже в наличных точно в срок и по схеме погашения которые назначенные в контракте займа.

Имеются некоторые способы для погашения наличного займа кредитору:

- Возвращение изделием.

- Активом.

- Деньгами.

- Безналичным расчетом ( на карту в банке), которая не запрещена законом.

В любом случае имеются свои нюансы, в которых необходимо разбираться, а потом сделать свой выбор на одном из них.

С расчетного счета через кассу

Когда компанией-клиентом было решено выплатить кредит по займу через счет, это допустимо путем снятия с счета денег в кассу и для отдачи денег кредитору, это не приносит вред для кассовой дисциплины.

Необходимо помнить, что ограничений по сумме погашения кредита физической личности не предусматривается.

Товаром

Законом установлено, что погашать заем в естественной форме невозможно. Когда в контракте имеется пункт о возвращении займа в не наличной форме, контракт не стает контактом по заму.

Через кассу

Есть вероятность погасить микрозайм кредитору с помощью кассы, но необходимо понимать, что для физических лиц ограничений по сумме нет, а для юридических – платеж не должен быть выше ста тысяч рублей.

Погашение займа не должно совершаться из денежного дохода. Такая операция наказывается Административным Кодексом Российской Федерации.

Имуществом

При предоставлении отступных учредителю главный контракт займа прерывает свое воздействие, когда другое не предусмотренное контрактом сторон, то же относится к пункту о возвращения неустойки.

Но нужно заранее узнать какую сумму надо внести в налоговую базу. На практике процесс реализации назначается в налоговой базе, согласно рыночной цени активов, которые указанные в контракте.

Наличными

В соответствии с показанными выше перечисленными законными операциями, на какие компания может воспользоваться личной выручкой, погасить займ кредитору напрямую не возможно. Оплата займа – изолированный вид правоотношений.

Когда организация хочет, погасит займ кредитору деньгами, то дальнейшие действия такие:

- Отдать деньги в банк.

- Снять с карточки нужную сумму.

- Возвратить микрозайм основателю.

Для получения наличных в банке нужно предоставить их точное назначение – «Возврат займа». При выдаче наличных средств основателю в бухгалтерскому учете, операцию необходимо проводить по счету 66 (когда займ кратковременный, то не более двенадцати месяцев).

На карту

Выплата займа основателю вероятна путем перевода наличных на собственный счет, когда данный пункт назначен контракте по займу.

Помимо займа, в основателя имеется еще много способов для того чтобы указать помощь компании, которая оказалась в тяжелом положении. Но как представляет практика, что самым популярным и законным признается беспроцентный заем от основателя. Любой сам может найти способ, чтобы вывести компанию из кризиса, но необходимо помнить, что для начала надо узнать про все налоговые и правовые аспекты, а после этого принимать решение.

Как отразить в балансе

По кредиту 66 и 67 определяется сумма заемных средств, в дебете обозначаются полученные в качестве возврата ценности.

Далее, если были получены в качестве возврата долга другие ценности, то отображается это так:

| Операция | Дебет | Кредит |

| Займ выдан на короткий срок | 51-рс; 52 – вс; 10 – материалы; 41-товары. | 66 |

| Займ выдан на долгий период | Тоже, что и для краткосрочного. | 67 |

В случае возврата процентов по долговому обязательству данные с кредита переходят на дебет и наоборот. То есть, по дебету указывается 66, а по кредиту 51 и пр.

В дебете начисления % обычно обозначаются следующие счета учета иных расходов:

| Операция | Дебет | Кредит |

| Займ на краткосрочный период | 91- прочие расходы и доходы, субсчет прочие расходы. | 66 |

| Долгосрочный займ | 67 |

Если кредит предоставляется в целях приобретения, строительства или изготовления для последующих инвестиций, то в определенных случаях % позволено отнести в качестве увеличения цены актива:

| Операция | Дебет | Кредит |

| % по договору включаются в стоимость актива | 08 – вложение во внеоборотные активы | 66,67 |

Таким образом, займ у учредителя можно вернуть разными способами. Но некоторые из них имеют свои нюансы и особенности, которые необходимо учитывать в целях избежание административной ответственности.

Основные особенности

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

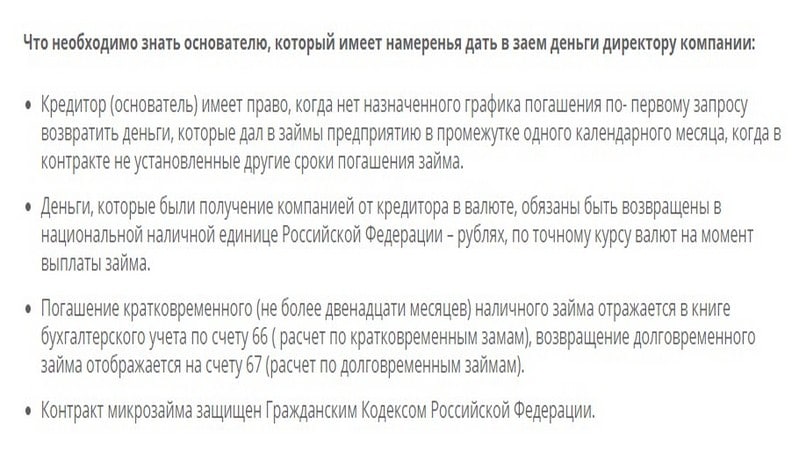

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

- Договор заключается в соответствии с ГК РФ.

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

- Если заем был выдан в иностранной валюте, возвращать его нужно в рублях. Итоговая сумма определяется по курсу, действительному на момент возврата средств.

- Заем может быть беспроцентным. Однако нужно прописать в договоре это условие. Если этого не сделать, то проценты будут начисляться.

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась

То есть условия ее менять нельзя.

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%

Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Процесс возврата займа учредителю

При возврате финансов не требуется оформление договора. Вернуть деньги можно разными путями. Беспроцентный долг не подлежит отображению в расходах для налоговой.

С расчетного счета на карту

Если выбран способ безналичного платежа с рс на карту, то необходимо, чтобы данное условие было включено в договор. Обязательно подлежат указанию все банковские реквизиты.

Товаром

Вернуть долговые деньги товаром по закону нельзя. Если в договоре указывается пункт о возврате средств естественной формой, то данный документ не признается контрактом по займу.

Из кассы

Для возврата займа можно использовать деньги с кассы организации. Но необходимо учесть, что существуют ограничения по суммам. Для физических лиц – нет, а вот юридические лица не должны превышать лимита в 100 000 рублей.

Имуществом предприятия

Передача имущества в качестве возврата за долг подлежит обложению по НДС. Согласно пункту 1 статьи 39 НК РФ, продажей товара считается передача права собственности на платной основе иному лицу.

Если заемщик использует обычную схему и не освобождается от уплаты налогов НДС согласно статье 145 НК РФ.

Основными средствами

Бывают ситуации, когда часть финансов была возвращена деньгами, а часть должник хочет отдать основными средствами. Предположим, машиной, числящийся на балансе организации.

Но, согласно статье 409 ГК РФ, можно осуществить данную процедуру под передачей товаров по соглашению о предоставлении отступного – это будет являться реализацией. Потому, согласно подпункту 1 пункта 1 статьи 146 НК РФ, необходимо обязательно оплатить налог на добавленную стоимость.

Общая информация

Субъекту предпринимательства могут понадобиться деньги в сложной для него финансовой ситуации, признаки которой формируют негативную кредитную оценку. Такой статус является для банка веским основанием отказать в предоставлении кредитной помощи компании, поскольку она считается разоренной, находящейся на грани банкротства. В таких неблагоприятных для деятельности организации условиях, ее руководитель может рассчитывать только на поддержку учредителя. Ее оформление требует учета ряда особенностей реализации процедуры, которая должна рассматриваться с точки зрения юридического, бухгалтерского и налогового аспектов. Руководителю компании, являющейся заемщиком, при возврате средств, необходимо учесть, что:

- при отсутствии в кредитном договоре графика проведения платежных операций по возврату задолженности, кредитор вправе ее требовать сразу же после их предоставления, на протяжении первого месяца пользования компанией деньгами;

- возврат долга осуществляется в эквиваленте национальной валюты даже в случае, если он был предоставлен в иностранной;

- при переводе иностранной валюты в отечественную, учитывается валютный курс, актуальный на момент проведения валютной операции;

- займ, даже если он имеет краткосрочный характер, должен быть проведен бухгалтерией и отображен в книге бухгалтерского учета;

- заемные средства не являются доходом компании, поэтому при их возврате, сумма задолженности не может быть отнесена к затратам в случае, если был оформлен беспроцентный займ;

- проценты за пользование кредитом относятся к категории затрат, что актуально при оформлении возмездных отношений с учредителем.

Возврат беспроцентного займа учредителю

Учредитель может предоставить компании беспроцентный займ. Он представляет собой ссуду, выданную без начисления процентов. Учредитель от сделки не получает выгоду, но помогает организации получить финансовую поддержку без переплат.

Взаимоотношения сторон регулируются договором. В нем прописываются условия сделки, права и обязанности, правила получения и выплаты. Кредитор не может поменять условия договора, установив проценты в процессе действия соглашения.

Договор составляется в письменном виде в свободной форме. Стороны вправе включать в документ условия сделки.

Но есть определенные пункты, которые в обязательном порядке должны быть освещены в соглашении:

- точная сумма;

- сроки использования заемных средств;

- цели использования;

- схема возврата денежных средств;

- гарантии по возврату займа.

Согласно условиям договора, сумма должна быть выплачена в установленный срок. Также учредитель может простить долг, составив документ с указанием суммы. В этом случае займ причисляется к доходам предприятия, и компания должна будет заплатить налог. Исключения составляют случаи, когда долг прощается учредителем, имеющим долю в 50% и более.

Важно понимать, что в договоре обязательно должен быть указан факт использования средств на беспроцентной основе. Если этот момент не освещен, сделка автоматически приравнивается к процентной

В случае долга с процентами

Если займ предоставляется под проценты, то это прописывается в договоре. Обязательно указывается размер ставки и порядок уплаты.

Если процент в договоре не указан, то он приравнивается к ставке, обозначенной Центральным банком на момент составления соглашения. Данное правило регламентируется статьей №809 ГК РФ.

Что касается порядка уплаты процентов, то процесс обговаривается сторонами и указывается в соглашении.

Возможно два варианта развития событий:

| Проценты начисляются на остаток долга | как при стандартном кредите и выплачиваются равными частями вместе с основным платежом |

| Процент фиксированный, рассчитывается как конкретная сумма | например, 10% от размера ссуды. Выплата производится равными частями каждый месяц или в полном объеме в конце срока |

Если договором не регламентируется порядок уплаты процентов, то, согласно пункту 2 статьи №809 ГК РФ автоматически приравниваются к ежемесячным платежам. Учредитель вправе требовать погашение процентов каждый период оплаты.

Проценты, получаемые при выплате долга, приравниваются к доходам гражданина. С общей суммы займодавец обязан уплатить налоговый сбор в размере 13%. Со стороны заемщика уплаченные проценты относятся к расходам, уменьшающим сумму доходов.

Видео: внесение денег в деятельность ООО

Как правильно оформить

Возврат займа иностранному учредителю или гражданину РФ осуществляется без составления отдельных документов. Процесс выплат регламентируется договором и стороны обязаны следовать указанным в соглашении условиям. Действие договора прекращается после погашения последнего платежа. Это автоматически «закрывает» сделку.

На дату последнего платежа должен быть возвращен основной долг и проценты, если они установлены соглашением. Если на момент завершения сделки остается непогашенная сумма, то займодавец вправе назначить санкции. К ним относится штраф, пени и другие материальные наказания. Ответственность за несоблюдение условий договора указывается в соглашении.

Возврат займа может осуществляться равными платежами, по составленному графику, или полной суммой в конце срока. Осуществляется выплата на расчетный счет, в кассу предприятия, безналичным переводом и другими способами.

После внесения средств плательщику выдается документ, подтверждающий оплату (чек, кассовый

ордер). Также официальным документом является банковская выписка с расчетного счета организации.

Одним из вариантов погашения займа является прощение долга.

Алгоритм оформления

Процедура оформления займа не отличается сложностью. Она заключается в проведении предварительных переговоров об условиях сотрудничества между руководителем субъекта хозяйствования и его учредителем, которые впоследствии документально фиксируются в договорном соглашении.

Что должно быть отражено в контракте

Что должно быть отражено в контракте

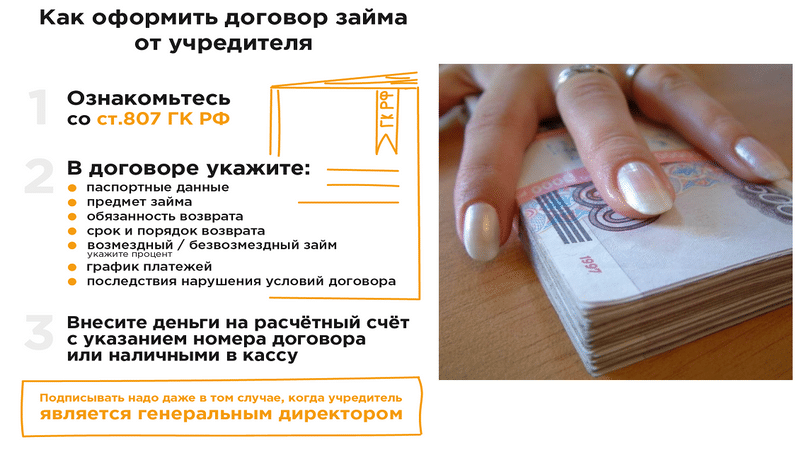

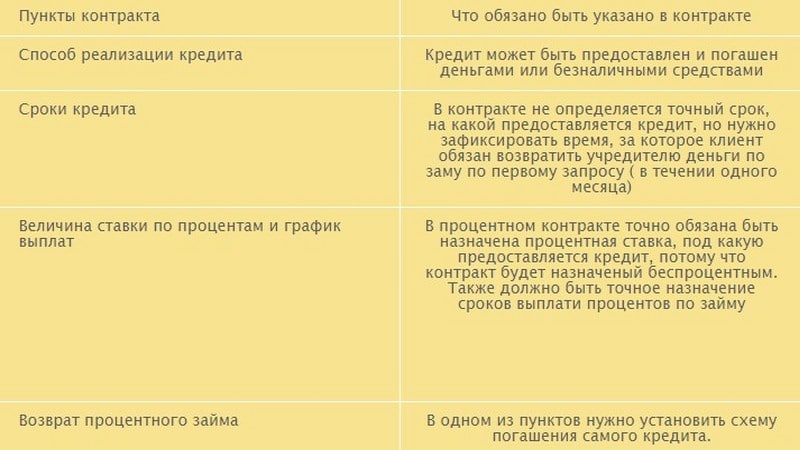

В правовых актах не регламентирован форма документа, потому он может быть составлен в произвольном виде. Однако его информационное содержимое должно юридически защищать интересы обеих сторон сделки. Для этого в договоре необходимо охватить такие вопросы, как:

- направление расходования заемных средств;

- форма предоставления займа;

- сроки проведения финансовых операций по выдаче кредита;

- сроки и погашению кредита и его возврата по требованию займодателя;

- график платежей по задолженности;

- применяемая процентная ставка.

Займ может быть предоставлен наличными или безналичными средствами. Его возврат осуществляется по любой удобной для обеих сторон соглашения схеме. Учредитель вправе кредитовать на возмездной или безвозмездной основе. Тип предоставления займа должен быть отражен в договоре. В случае если он планирует получить выгоду от сделки, то в соглашении необходимо указать размер применяемой процентной ставки. Отсутствие в договоре этого пункта является юридическим основанием отнести займ к категории беспроцентного.

Подписанный сторонами договор вступает в законную силу только после передачи денег. О факте проведенной финансовой операции свидетельствуют платежные документы или акт передачи средств, которые являются неотъемлемыми приложениями к договору, подтверждающими его актуальность.

Схема возврата заемных средств должна быть отражена в договоре отдельным разделом. Учредитель может принять долг товаром, активами, наличными или безналичными денежными средствами. Для каждого способа реализации финансовой процедуры характерны определенные нюансы, регламентированные в договоре и в положениях правовых актов, которые следует учитывать, чтобы избежать штрафных санкций.

Какие могут быть налоговые последствия

В такой ситуации, для предприятия ранее поступившие средства приобретут статус прибыли, с которой необходимо оплатить налог. В случае если доля участника, занявшего деньги составляет 50 и более процентов, то компания вправе не платить налог.

Нюансы и особенности сделки займа от учредителя

Нюансы и особенности сделки займа от учредителя

При оформлении процентного займа, организация имеет возможность уменьшения налоговых обязательств за счет сокращения величины прибыли на сумму процентных начислений. Учредитель с полученных процентов должен уплатить НДФЛ и отчитаться по нему.

В случае если собственник компании является ее работником, то налог с полученной прибыли может быть уплачен из заработной платы. Если по какой-либо причине реализация процедуры невозможна, то бухгалтер компании обязан уведомить Налоговую Службу об этом событии, а учредитель должен самостоятельно уплатить налоги и в установленные законом сроки подать декларацию.

При предоставлении владельцем бизнеса беспроцентного займа, налоги оплачивать не нужно. Однако возврат беспроцентного займа учредителю может быть расценен как внеоперационный доход, поэтому, прежде чем принимать решение об оплате или неуплате налогов, следует проконсультироваться с уполномоченными специалистами и уточнить у них, на какие нормы закона они ориентируются в своем решении.

Если компанией не были возвращены средства на протяжении трехлетнего периода, исчисляемого с даты окончания действия кредитного договора, то займ приобретает статус дохода, с которого компания должна уплатить налоги в полном объеме. При этом не важна причина неуплаты, которая может быть связана с невыполнением обязательств заемщиком или с пролонгацией договорного соглашения.

Возврат беспроцентного займа учредителю

Несложным средством предоставления материальной помощи компании его основателем это беспроцентный заем (данные, прописанные далее относятся ООО, основателями каких есть физические лица).

Контракт оформляется в не назначенной форме, Закон не регулирует его содержание, но имеется несколько пунктов, какие должны быть в контракте:

- Назначение истинной суммы кредита.

- Назначенный срок использования беспроцентных наличных займов

- Назначение цели, для которой требуются деньги.

- Показ схемы погашения по займу (сразу или частями).

- Обязательство по выплате займа.

Когда в займе не точно показано, что микрозайм дается на беспроцентном основании, но автоматически он числиться возмездным, с процентами от двух процентах от ставки рефинансирования подходящей на день возвращения займа.

В ситуации, когда кредитор прощает долг и, когда его часть в установленном капитале компании имеет 50 процентов или больше, то компания не выплачивает налоги на заработок. В ином случае, компания обязана выплатить налог в полном объеме.

Способы возврата денег учредителю

Есть несколько способов возврата займа учредителю:

- через кассу;

- товаром;

- с расчётного счёта через кассу;

- имуществом.

У каждого способа есть свои преимущества и «подводные камни».

С расчетного счета через кассу

Вернуть займ учредителю можно, сняв деньги с расчётного счёта компании – заёмщика, и выдать их через кассу. Не стоит забывать, что снимая деньги с расчётного счёта по чеку, в чеке необходимо указать «возврат займа учредителю».

Оформляя выдачу денег через кассу, в расходном кассовом ордере также указывается, что это «возврат займа учредителю», в корреспондирующий счёт указывается 66 или 67, в зависимости от того, какой займ возвращается – краткосрочный или долгосрочный.

Товаром

Согласно ст. 409 ГК РФ, если у заёмщика нет денежных средств на погашение долга, он может вернуть его заёмщику в виде товара. Товары могут быть как собственного производства, так и купленные для перепродажи.

В любом случае, это собственное имущество заёмщика. А, согласно. ст. 39 НК РФ, безвозмездная передача товара в собственность другого лица, является реализацией.

Выручкой от реализации следует считать сумму погашенного займа.

Следовательно, в зависимости от того, какую систему налогообложения использует заёмщик, с выручки от реализации нужно уплатить:

- НДС;

- налог на прибыль

- единый налог на «упрощёнке».

Через кассу

Согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У, наличку из кассы, которая является выручкой от реализации за проданные товары, оказанные услуги или выполненные работы, можно использовать только по следующим направлениям:

- зарплату и другие выплаты социального характера (больничные иди декретные);

- выплату страховых возмещений физическим лицам по договорам страхования с физлицами;

- выдачу денег сотрудникам под отчёт;

- оплату товаров, работ или услуг.

Как видно из этого перечня, возврат займа учредителю из выручки в этом списке не предусмотрен. Поэтому, использовать выручку от реализации товара для выплат займа учредителю нельзя.

Можно сначала сдать её в банк, а потом снять с указанием «возврат займа учредителю», и выдать из кассы по РКО.

Имуществом

Ситуация аналогична той, когда займ возвращается товаром. Имущество – это собственность заёмщика, а его передача в счёт погашения займа, является операцией по передаче права собственности, что, в соответствии со ст. 39 НК РФ, является выручкой от реализации. Такой способ распространен, если происходит возврат займа учредителю при выходе из ООО.

Стоимость этого имущества определяется по соглашению сторон. Чаще всего, она равна сумме займа, в счёт которого оно и передаётся.

С этой выручки заёмщик должен будет заплатить все необходимые налоги, которые зависят от системы налогообложения, которую он применяет.

Например, возврат займа учредителю автомобилем, который является собственность заёмщика. Его примерная стоимость и будет погашать долг перед займодателем.

Наличными

Как уже упоминалось выше, возврат займа займодателю наличными из кассы не возможен, согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У.

Даже если займодатель, выдавая займ, внёс деньги в кассу наличными, согласно этим Указаниям, заёмщик должен сдать их в этот же день в банк.

По истечении срока займа, он должен снять деньги со счёта, указав основанием «возврат займа учредителю», а затем выдать их из кассы по такому же основанию, только по РКО.НДФЛ

Займодатель должен уплатить НДФЛ только в том случае, если он выдаёт процентный займ. Подоходный налог уплачивается только с процентов по займу, так как основной долг – это деньги учредителя, и в положенный срок он получает свои деньги назад.

А проценты по займу – это доход займодателя, по которому он должен уплатить налог государству в размере 13% от полученной суммы.

Если займ долгосрочный, и проценты по нему выплачивают каждый год, то уплачивать НДФЛ займодатель должен по итогам каждого года.

Займ от учредителя – вещь довольно распространенная. Так удобнее и предприятию – заёмщику, и учредителю – займодателю. Главное правильно составить договора займа. Он обязательно должен быть в письменной форме.

Оформление моментального займа на карту круглосуточно, описывается в статье: круглосуточные займы.

Возможен ли займ от иностранного юридического лица в рублях, .

О том, что такое автозайм, .

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

Особенности

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

- Договор заключается в соответствии с ГК РФ.

Получение заемных средств не считается доходом организации, поэтому при возврате не может учитываться как затраты. А вот проценты, если таковые имеются, будут считаться затратами.

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа

Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Если долг с процентами

Учредитель может выдать деньги для нужд своей компании под проценты или без таковых. В любом случае, необходимо составить и подписать договор займа.

Так как одной из сторон является юридическое лицо, то согласно ст. 808 ГК РФ, он должен быть заключён в письменной форме.

Возврат займа происходит через указанный в договоре срок с процентами или без таковых, как было указано в договоре.

Займ может быть выдан как в рублях, так и валюте. Однако возврат займа учредителю нерезиденту в валюте может доставить главному бухгалтеру множество проблем.

Если в договоре не указан порядок из уплаты, то заёмщик должен их выплачивать ежемесячно на протяжении всего срока действия договора.

В случае, когда заимодатель является и учредителем, и директором фирмы – заёмщика, то договор нужно составить точно так же, как и с любым другим заёмщиком.

Возврат займа с процентами или без таковых происходит в срок, который указан в договоре. Если этот срок не прописан, то возврат займа должен быть осуществлён в течение 30 дней после получения заёмщиком уведомления о возврате.

Уведомление должны быть составлено в письменной форме и подписано займодателем.

Учредитель может выдать как краткосрочный, так и долгосрочный займ. Краткосрочный займ – это займ на срок до 12 месяцев, соответственно, долгосрочный – на срок более года.

Как уже упоминалось, способы, и порядок возврата процентного займа должны быть обязательно указаны в договоре. Будет лучше, если приложением к договору процентного займа, будет идти график или очерёдность платежей для возврата займа учредителю.

Если же стороны не указали в договоре порядок уплаты процентов, то, согласно п. 2 ст. 809 ГК РФ, проценты будут выплачивать заёмщиком ежемесячно до истечения срока по договору.

Также в договоре должен быть указан и размер процентов. Например, 10% годовых от суммы основного долга.

Если же такого указания нет, то, согласно п. 1 ст. 809 ГК РФ, займ считается выданным под те проценты, которые устанавливаются ставкой рефинансирования ЦБ РФ на день возврата долга по месту жительства займодавца.

В свою очередь, проценты, который уплачивает заёмщик, являются теми расходами, которые уменьшают налоговую базу на прибыль. Сумма основного долга не является такими расходами, а сумма выплаченных процентов – является.

Итоги

Основатель субъекта предпринимательства вправе оказать возмездную или безвозмездную финансовую помощь своей компании для решения различных вопросов, имеющих отношение к производственной деятельности. Отношения между сторонами оформляются договором займа, согласно которого стороны именуются как заемщик и займодатель. Возврат средств должен быть осуществлен в соответствии с порядком, регламентированном в договорном соглашении и не может противоречить позициям правовых актов. Чтоб избежать административного наказания, необходимо оплачивать налоги со сделки, если они предусмотрены законом к конкретной ситуации. В большинстве случаев займы не являются обременительной нагрузкой для учредителей при условии правильного оформления процедуры.