Беспроцентный займ от учредителя

- заработную плату и социальные выплаты сотрудникам;

- погашение страховок по страховым соглашениям;

- предоставление денег под отчет;

- покупку товаров, оплату работ и услуг;

- денежную компенсацию за ранее оплаченную и возвращенную продукцию, либо за невыполненные работы или услуги.

Так, например, необходимо указать, что средства выдаются в безвозмездное пользование, иначе на сумму займа будут начисляться проценты, также указывается способ предоставления займа (например, внесение на расчетный счет), способ погашения и т. д. В договоре займа конкретные сроки возврата могут быть и не указаны.

Допустимо ли оформить беспроцентный договор займа учредителю от юридического лица?

Организация может выдать беспроцентный займ своему учредителю. Но лучше таких займов избегать или делать их краткосрочными. Налоговики очень придирчиво относятся к подобного рода выплатам в адрес физических лиц от организаций, с которыми они состоят в каких-либо отношениях.

В данном случае, если у компании есть нераспределенная прибыль, а займ просит предоставить единственный участник, то с большой долей вероятности налоговики заподозрят в такой схеме замену дивидендов займом для ухода от НДФЛ.

Поэтому, хоть такой формат выдачи займа Гражданскому кодексу и не противоречит, но его все же следует избегать. И ни в коем случае нельзя делать взаимозачет между кредиторской задолженностью организации по дивидендам и дебиторской по займу.

Кроме того, у физического лица при беспроцентном займе возникает материальная выгода, с которой придется уплачивать НДФЛ по ставке 35%. Материальная выгода считается исходя из двух третей ставки рефинансирования от всей суммы долга за весь период займа.

Налоговые риски

В процессе камеральной или налоговой проверки налоговым инспекторам рекомендуется выявлять факты получения организацией необоснованной налоговой выгоды. В частности, такая выгода может образоваться из-за уменьшения налогооблагаемой базы в результате занижения цен по сделкам. Если такой факт будет выявлен, налоговики доначислят налог исходя из рыночных цен.

Именно поэтому займ несет в себе налоговые риски для компании и ее собственника. Ведь если налоговый орган посчитает, что последствием сделки стало получение необоснованной налоговой выгоды — он доначислит налог на прибыль исходя из суммы процентов по сопоставимому займу.

Что касается организаций на УСН, для них тоже существует определенный риск. Если заем, выданный учредителем, не вернуть в установленные сроки, у организации-упрощенца возникнет налогооблагаемый доход. Ведь кредиторская задолженность, списываемая в связи с окончанием срока исковой давности, является внереализационным доходом организации-упрощенца и должна отражаться в налоговой базе по УСН.

Срок исковой давности по кредиторской задолженности составляет 3 года. Ее отсчет начинается со дня, следующего за днем, установленным в качестве даты возврата займа.

Если в договоре займа установлено, что срок погашений займа — 31 января 2020 года, исковая давность будет отсчитываться с 1 февраля 2020 года.

Как оформить безвозмездный займ

Следует, так же, знать, что, если в договоре займа не указана процентная ставка, необходимая к выплате, то этот договор еще не беспроцентный, в этом случае ставка будет соответствовать ставке рефинансирования Центрального Банка Российской Федерации. Для начала, следует ознакомиться с условиями успешного взятия и выдачи безвозмездного займа.

Еще один очень важный аспект данного договора таков: по закону сделка должна подтверждаться договором, в письменном виде, при том не важно, с процентами придется отдавать долг или нет, обойтись без письменного оформления можно лишь в случае, когда сумма займа не превышает одной тысячи рублей

Важные нюансы

Сумма заемных средств не учитывается в составе доходов компании, не включается в налогооблагаемую базу. А расходы, уплаченные с этого займа, включаются в строку расходов, уменьшая налог.

В соответствиями с положениями статьи 810 ГК РФ срок в договоре займа прописывать не обязательно. Средства могут передаваться на неопределенный срок, к примеру, до стабилизации финансового состояния предприятия.

Неденежная помощь (передача имущества) сопровождается некоторыми минусами:

- переданное имущество нельзя продавать или сдавать в аренду на протяжении 1 года, в противном случае его рыночную стоимость необходимо включить в доходы компании (статья 251 НК);

- амортизация имущества осуществляется лишь при условии его учета в доходах (статья 254 НК);

- амортизационная премия по капитальным вложениям не используется (статья 258 НК).

Если имущество передается в пользование без вознаграждения, то ссуда оформляется в соответствии со статьей 689 ГК.

Положения закона об ООО (п. 2 статья 21) позволяет оформить дарение части компании без согласия остальных владельцев. Но если устав общества предполагает обязательное одобрение остальных учредителей, то приоритет в подобном моменте имеет устав фирмы.

Безвозмездная передача доли в предприятии другому участнику может быть произведена только в случае полной оплаты доли.

Более выгодный и простым способом оформления финансовой помощи для своей компании учредителем, владеющим больше половины активов, является безвозмездная передача денежных средств. В этом случае не предусмотрены налоговые последствия.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Налоги организации, которой простили долг

Если заимодавец не требует оплаты кредита, то сумма, полученная от него, признается доходом. А значит, с нее предприятие обязана заплатить государству налоговой сбор. Рассчитывается он согласно вашей системе налогообложения. Есть ли ситуации, в которых можно не уплачивать этот сбор? Да, если кредитор является физлицом держателем более половины доли компании. В этом случае прощенная сумма к доходу не приравняется.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Новости СМИ2

Какие документы есть еще:

Что еще скачать по теме «Соглашение»:

Файл текстовой версии: 2,5 кб————————————————————————— ¦ Соглашение ¦ ¦ о предоставлении финансовой помощи ¦ ¦ ¦ ¦г. Екатеринбург 13 июня 2013 г.¦ ¦ ¦ ¦ ООО «Орфей», именуемое в дальнейшем «Общество», в лице директора¦ ¦Изумрудова Олега Павловича, действующего на основании Устава, с одной¦ ¦стороны, и гражданин РФ Изумрудов Олег Павлович, именуемый в дальнейшем¦ ¦»Учредитель», личность удостоверяется паспортом: серия 65 02 N 812715,¦ ¦выдан отделом милиции Ленинского РУВД г. Екатеринбурга 27.03.2002,¦ ¦проживающий по адресу: г. Екатеринбург, ул. Карла Маркса, д. 12, кв.

Оформляем займ по закону

Законодательство России не ставит никаких преград тем предпринимателям, которые дают кредит собственной компании. Об этом говорится в параграфе 1 главы 42 Гражданского кодекса (ГК).

Причем основателем ООО может выступать как физическое, так и юридическое лицо.

В чем плюсы кредита от учредителя?

- оперативное внесение необходимых средств на решение даже срочных вопросов;

- со стороны ООО не нужен залог или созаемщик;

- может оформляться без выплаты процентов на законных основаниях;

- ООО может не отдавать долг, если кредитор его официально простил, то есть прекратил обязательства должника в одностороннем порядке.

Учитывая эти преимущества, многие предприниматели делают выбор в пользу самостоятельного кредитования своей организации. А значит, вступают в отношения заимодавец — заемщик, которые нужно оформить документально.

Как заключить между участником ООО и юридическим лицом?

Документ оформляется в письменной форме, нотариальное заверение договора не требуется, если иное не оговорено сторонами сделки.

Необходимость документального оформления обозначена нормами Гражданского кодекса РФ (статья 16 п.1), поскольку один из участников соглашения является юридическим лицом.

Договорные отношения вступают в силу не с момента подписания соглашения, а непосредственно с даты передачи предмета договора. Аналогичная норма действует и для завершения сделки.

Займы бывают нескольких видов в зависимости от их целей, периода, наличию процентов и залога. От учредителей займы бывают беспроцентные и процентные.

Беспроцентный характер займа предполагает возврат только полученной суммы, кредитор не претендует на вознаграждение.

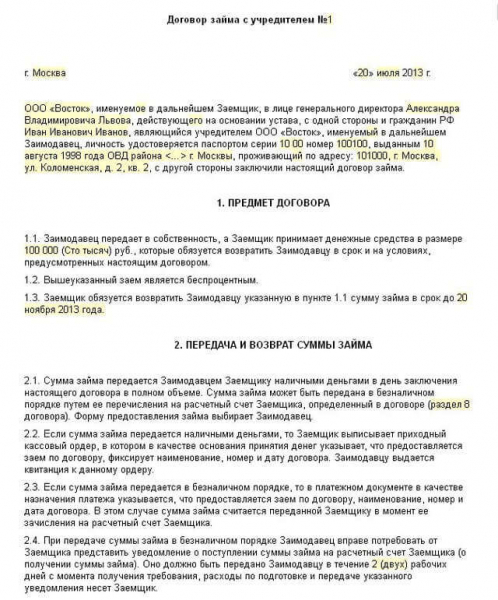

Зачем нужен договор займа с учредителем

Часто бывает, что предприятию срочно требуются деньги, и оно привлекает средства учредителя. А бывает и наоборот, учредитель обращается к организации за финансированием. Оформляются в обоих случаях такие отношения договором беспроцентного займа. В статье рассмотрим, какие подводные камни бывают у беспроцентных договоров займа, есть ли особенности у краткосрочного займа, а также какие особенности есть при оформлении договоров на бесплатные займы.

- Минфин меняет порядок работы на УСН в 2020 году: к чему готовиться

- Типовые ошибки в уведомлениях о переходе на УСН

- Как поменяются правила по упрощенке в 2020 году

Нюансы налогообложения займов

Обратите внимание!

С 01.01.2016 датой получения дохода в виде материальной выгоды от экономии на процентах будет считаться последний день каждого месяца в течение срока займа. Данные изменения внесены в

Федеральным законом от 02.05.2015 № 113-ФЗ.

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами возникает в последний день каждого месяца в течение срока кредитования (подп. 7 п. 1 ст. 223 НК РФ). В этот момент налоговый агент должен рассчитать сумму НДФЛ. А удержать налог и перечислить его в бюджет – при первой выплате любых денежных средств (абз. 2 п. 4 ст. 226 НК РФ).

Это правило применяется и к материальной выгоде от экономии на процентах за безвозмездное пользование заемными (кредитными) средствами.

Для резидентов РФ ставка НДФЛ в отношении материальной выгоды равна 35 %, для нерезидентов — 30 % (п. 2, 3 ст. 224 НК РФ).

Исключение!

Если заем выдан сотруднику на приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков под строительство или с жилыми домами, то материальная выгода не облагается НДФЛ (

). Чтобы получить освобождение от налога, работник должен представить работодателю уведомление о праве на получение имущественного налогового вычета.

Но при заключении договора дарения беспроцентного займа с налогоплательщика снимается обязанность по возврату полученных взаймы денежных средств. А раз так, то дохода в виде материальной выгоды за пользование беспроцентным займом у работника не возникает.

- Какие документы необходимо оформить в данном случае?

- Ограничена ли сумма займа, которую может простить учредитель?

Простить долг позволяет статья 415 ГК РФ. Однако там ничего не сказано о документах, которые нужно оформить компании в данной ситуации.

На практике обычно делают таким образом:

- Компании составляют соглашение или договор о прощении долга.

- Его подписывают как учредитель, так и представитель компании-должника (как правило, это бывает генеральный директор).

В данном контракте важно прописать:

- какой именно долг прощается;

- когда он должен быть погашен;

- размер долга.

Важно! Если долг прощает организация, есть риск, что налоговики квалифицируют такие действия как дарение и признают сделкой, противоречащей законодательству (ст. 575 ГК РФ)

Как показывает практика, в таком случае гораздо лучше оформить уведомление о прощении долга. Его подписывает только кредитор и направляет должнику. Обязательные элементы тут будут те же, что и в соглашении. Зато вероятность спора с инспекторами минимальна.

В главе 42 ГК РФ, регулирующей отношения по договору займа, не ограничен максимальный размер долгового обязательства такого рода. Соответственно, простить учредитель может как всю сумму займа, так и его часть на свое усмотрение.

Сумма прощенного долга является внереализационным доходом организации.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

Доход, полученный по договору займа от учредителя, не облагается налогом на прибыль. В ст. 251 НК РФ приведен исчерпывающий перечень необлагаемых доходов компании, в составе которых указаны и займы или кредиты. Однако если учредитель простит долг в соответствии со ст.415 ГК РФ, то у общества возникает внереализационный доход, который облагается налогом на прибыль.

Внереализационным доходом, подпадающим под налогообложение прибылью, также является списанная просроченная кредиторская задолженность по договору займа от учредителя с истекшим сроком исковой давности (п. 18 ст. 250 НК РФ). Напомним, срок исковой давности равен 3 годам.

Учредитель и учредитель —директор ООО в качестве займодавца: есть ли разница

Решение о необходимости дополнительных вложений в организацию в виде оформления займа принимается на собрании учредителей ООО.

Договор займа между учредителем и ООО, образец которого приведен в данной статье, оформляется стандартным образом: одной стороной сделки является учредитель (им может быть физическое или юридическое лицо), а другой — организация. Реквизиты указываются соответствующие.

Возможна ли ситуация, в которой заем предоставляет учредитель, являющийся директором ООО?

В 2004 году судом был рассмотрен спор, который разрешился исходя из содержания п. 2 ст. 182 ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является» (постановление ФАС ЗСО от 15.01.2004 № Ф04/191-2632/А27-2003). Займодавец — директор ООО не смог вернуть свои деньги.

В 2006 году президиум ВАС РФ в постановлении от 11.04.2006 № 10327/05 по делу № А13-13712/04-22 пояснил, что согласно ст. 53 ГК РФ организация устанавливает, изменяет или прекращает свои права и обязанности через свои органы, действующие в соответствии с учредительными документами.

Все действия органов считаются действиями юридического лица.

Таким образом, действия директора организации как исполнительного органа считаются действиями организации, а не ее представителя. П. 2 ст. 182 ГК РФ в подобных спорах не применяется.

В таких случаях учредитель выступает займодавцем в качестве физического лица, а заемщиком — от имени организации.

Как оформить финансовую помощь от учредителя

Федеральный закон «О бухучете» от 06.12.11 № 402-ФЗ требует, чтобы все поступления на расчетный счет и в кассу организации, в том числе и безвозмездная помощь, были документально оформлены.

Самый распространенный способ безвозмездной помощи – это заключение договора дарения или безвозмездной финансовой помощи между тем, кто вносит деньги и тем, кто их получает.

Также учредитель может направить средства на увеличение уставного капитала, но в этом случае, его доля должна быть увеличена (естественно за исключением случая, когда у компании один учредитель), а помощь уже нельзя считать безвозмездной. В этом случае оформление происходит следующим путем:

- Составляется заявка, в которой указывается сумма и условия ее внесения в уставной капитал.

- Прочие собственники выражают согласие и принимают решение о внесении дополнений в устав компании.

- Все изменения (переоформление долей) нужно произвести в течение 6 месяцев после принятия решения.

В любом случае, прежде чем оказать помощь, учредитель должен согласовать это на общем собрании (или принять решение единолично, если учредитель единственный).

Вариант № 3 Учредитель делает вклад в имущество организации, увеличивая чистые активы

При необходимости можно оформить помощь учредителя как дополнительный вклад в имущество общества (п. 1 ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Участники ООО могут в любое время вносить вклады, если такая возможность предусмотрена уставом. Однако прежде надо оформить решение общего собрания участников ООО. Это решение нужно закрепить в протоколе общего собрания. Образец протокола представлен на рис. 3

Обратите внимание, взнос должен делать не один человек, а все участники пропорционально своим долям. Соответственно, если учредителей несколько, перечислить денежные средства придется каждому

А если учредитель один, он сам решает, какую сумму внести. Если же уставом организации не предусмотрена обязанность учредителей вносить вклад в имущество общества с ограниченной ответственностью, то воспользоваться данным методом «финансовых вливаний» не удастся, пока в устав не будут внесены соответствующие изменения.

Налоговый учет вклада не зависит от того, какова доля учредителя, внесшего деньги или имущество. Это четко прописано в подпункте 3.4 пункта 1 статьи 251 Налогового кодекса РФ. И это несомненный плюс — все поступившие средства выводятся из-под налогообложения. Такого же мнения придерживается Минфин России в письмах от 20.04.2011 № 03-03-06/1/257 и от 21.03.2011 № 03-03-06/1/160.

Досрочный возврат займа и пролонгация договора

Следующий момент, который нужно учесть при заключении договора беспроцентного займа, касается возможности изменения его условий после передачи денег. Можно ли продлить срок пользования заемными средствами, или, напротив, вернуть их досрочно? Давайте разбираться.

Что касается срока пользования беспроцентным займом, то здесь действуют те же правила, что и в случае с займом, выданным под процент. Пункт 1 статьи 810 ГК РФ гласит, что заем должен быть возвращен в срок, который предусмотрен договором займа. И никаких ограничений по изменению условия договора займа о сроке ГК РФ не содержит.

Теперь рассмотрим вопрос о возможности досрочного возврата беспроцентного займа. Соответствующее правило установлено пунктом 2 статьи 810 ГК РФ, который «по умолчанию» предоставляет заемщику такое право. Причем возвращать беспроцентный заем досрочно можно не только полностью, но и по частям. И без какого-либо заблаговременного уведомления займодавца.

В то же время пункт 2 статьи 810 ГК РФ позволяет зафиксировать в договоре иные правила. Например, можно установить запрет на досрочный возврат займа (как полностью, так и по частям). Также стороны могут прописать в договоре, что заемщик должен заблаговременного уведомить займодавца о возврате денег раньше срока.

Также см. «Как правильно составить договор займа с учетом новых требований Гражданского кодекса».

Бесплатно обмениваться с контрагентами юридически значимой «первичкой» через интернет

База для расчета платежа государству

С какой величины бухгалтерия будет рассчитывать сбор? Есть два варианта: процентная ставка, указанная в кредитном соглашение, и средняя величина дохода на этом рынке. Выбор варианта зависит от ситуации и условий, на основе которых выдаются деньги взаймы.

- Если учредитель предоставляет средства с процентной ставкой, при этом имеет менее 25 процентов долю в уставном капитале и занимает менее 1 млрд рублей, то договор признаётся независимым от рыночных условий, а значит, ваши бухгалтеры за основу расчета возьмут цифры, указанные в документах.

- Если основатель с гражданством РФ имеет более четверти доли предприятия, то соглашение может стать контролируемой государством, если превысит 1 миллиард рублей за год.

Учредитель-иностранец в любом случае столкнется с контролем со стороны проверяющих органов, а значит, процентную ставку нужно брать с ориентацией на кредитный рынок.

Определяем в каких случаях соглашение между организацией и собственником отходит под контроль государства:

| контролируемый договор займа | неконтролируемый договор займа | |

| Доля в бизнесе | Более 25% | Менее 25% |

| Сумма взаиморасчетов между субъектами договора | Более 1 млрд рублей | Менее 1 млрд рублей |

| Гражданство учредителя | Иностранное | Россия |

Займ от учредителя ООО

Владельцы организации составляют три графика:

- выдачи займа,

- погашения долга,

- погашения процентов.

Заемщик получает ссуду и выплачивает долг по графикам. Можно рассчитаться по долгу раньше графиков, но нельзя позже. Если должник не успевает вернуть деньги, договор займа можно продлить — в этом случае графики тоже продлеваются.

Единственный учредитель ООО определяет условия от лица компании и не использует графики и штрафные санкции. Чтобы взять в долг у собственной организации, необходимо соответствовать требованиям:

- возраст — 18 лет или больше;

- российское гражданство;

- быть учредителем больше пяти лет;

- сообщить соучредителям, куда потратил деньги.

Если соучредители требуют, заемщик отчитывается о расходах чеками, квитанциями.

Организация, которая часто выдает займы, может попасть под ответственность по статье 172 Уголовного кодекса, потому что ведет кредитную деятельность без лицензии. Чтобы не попасть под подозрение, следует выдавать небольшие нерегулярные ссуды.

Деньги, которые ООО берет в долг, тратит только на нужды компании: директор может купить машину для служебных поездок, но не может выезжать на ней за город с семьей.

Временная финансовая помощь от учредителя — как оформить?

- Точное указание суммы передаваемых взаймы денег или перечень иных неупотребляемых вещей, которые могут быть возвращены в том же количестве.

- Возвратность займа.

В силу требований статьи 809 ГК РФ договор займа предполагается возмездным, то есть у заемщика возникает обязанность вернуть заем с процентами, указанными в договоре либо исчисленными по ставке рефинансирования ЦБ РФ, если в соглашении не указано иное. Именно поэтому сторонам, если речь о безвозмездной помощи, необходимо указать в договоре, что предоставляемый компанией заем является беспроцентным.

Срок по договору займа, согласно статье 810 ГК РФ, не является обязательным условием. Это означает, что заем может быть предоставлен на неопределенный срок (например, до момента, когда у организации улучшиться финансовое положение и она сможет возвратить полученные средства).

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

При отсутствии в договоре займа точного срока возврата займодавец вправе потребовать вернуть переданные деньги обратно в любой момент. При этом заемщик обязан в силу пункта 1 статьи 810 возвратить полученные средства в течение 1 месяца со дня получения соответствующего уведомления. Однако в силу диспозитивности норм указанного пункта статьи данный срок может быть и увеличен в интересах компании.

Преимущество данного способа оказания финансовой помощи состоит в отсутствии возникновения налоговых обязательств как у организации, так и у учредителя при возврате средств.

Что касается самого учредителя, то в силу статьи 38 НК РФ полученные им обратно от компании средства не подпадают под понятие дохода, потому не могут быть объектом налогообложения.

Дополнительное соглашение к договор возвратной финансовой помощи учредителя

Применяется ли вычет по НДС по товарам, приобретенным за счет помощи, предоставленной учредителем? Законодательством не установлен запрет на применение вычета в зависимости от источника финансирования операции по приобретению товаров, используемых для последующей реализации.Вычет применяется в общем порядке. Вопрос №4.

Может ли третье лицо производить операции по взносу имущества или предоставлении помощи от имени учредителя? Аналогично другим сделкам, операциям гражданского характера лицо может производить действия через представителя.Для подтверждения полномочий представитель физического лица должен представить нотариально заверенную доверенность, организация – документ, удостоверенный руководителем и подтвержденный печатью предприятия.

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ)

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.Фискальное законодательство (подп. 3.4 п

1 ст.

Возврат за счет имущества заемщика

Каким образом и когда будут переданы средства (имущество) кредитору – данный момент является одним из основных пунктов соглашения беспроцентного займа. Вариации возврата таковы:

Когда предметом договора были денежные средства, но возврат подразумевался в иной форме – необходимо передать права на имущество. В обязательном порядке передаваемое имущество оценивается. На этапе заключения договора это происходит, если заранее оговорено, что возврат будет осуществляться не деньгами.

При варианте, когда по предварительной договоренности заемщик расплачивается ценными предметами или товаром по текущим обязательствам (что должно быть зафиксировано, как возможность в соглашении), необходимо провести их оценку. Это мероприятие может быть осуществлено как сторонами договора, так и привлеченным третьим лицом.

Если создается такая ситуация, когда заемщик не в состоянии вернуть долг, либо учредитель понимает всю выгоду развития бизнеса с потерей собственных средств, как вынужденной необходимостью, может возникнуть иная ситуация развязки. Долг можно «простить».

Список необходимых документов

Процедура оформления займа между учредителем и хозяйствующим субъектом должна сопровождаться следующей документацией:

- соглашением на предоставление заемных денежных средств

- документацией, удостоверяющей факт поступления обозначенной в договоре суммы денег от займодавца займополучателю

Соглашение на предоставление займа не требует нотариального заверения. Для оформления соглашения нужны следующие документы:

- гражданские паспорта учредителей и руководителя

- уставная документация

- ОГРН, ИНН

- сведения из ЕГРЮЛ

- при наличии залогового имущества понадобится документация на него

Если соглашение заключается между физлицом и хозяйствующим субъектом, то в нем должна быть обозначена следующая информация:

- сумма займа в рублях

- цели предоставления денежных средств

- порядок и параметры его возврата

- начисляемые проценты

- наличие штрафных санкций

В договоре обязательно должен быть обозначен порядок начисления процентов либо факт их отсутствия. На сегодняшний день используются следующие способы погашения задолженности:

- Разовое внесение денежных средств до дня, оговоренного заключенным соглашением. При наличии процентов займополучатель должен внести сумму основного долга и проценты по нему.

- Погашение задолженности осуществляется в соответствии с графиком, определяемым условиями соглашения (1 раз в неделю, месяц, квартал).

- Долг возвращается после предъявления требования от займодавца.

В связи с тем, что денежные средства используются для развития собственного бизнеса, залоговое имущество обычно не оформляется. Для учредителей большое значение имеет порядок расходования денежных средств, предоставленных в долг. Каждый из участников может осуществлять контроль над использованием денег, не входя в состав руководства компании.

Список документов на видео:

Таким образом, процедуры предоставления и получения заемных денежных средств требуют обязательной фиксации в системе бухучета. При наличии процентов за использование займа их начисление оформляется отдельными проводками.

Наверх

На какой срок можно выдать заем

Первый связан с формой предоставления займа. Если речь идет о займе наличными, то необходимо иметь в виду ограничения, установленные пунктом 6 Указания Банка России от 07.10.13 № 3073-У. Так, по одному договору займа нельзя передавать наличными более 100 тыс. рублей. Это правило не действует, если хотя бы одна из сторон договора — физическое лицо, не являющееся ИП (п. 5 Указания). Соответственно, в этом случае наличными можно выдавать или получать любые суммы.

Второй момент касается финансовой состоятельности займодавца. В случае спора займодавец может претендовать на возврат денег, если докажет, что на момент выдачи займа реально располагал соответствующими финансовыми возможностями (см., например, постановление Арбитражного суда Дальневосточного округа от 09.06.