Содержание документа

Согласно ч. 1 ст. 808 ГК РФ договор о предоставлении займа с сотрудником необходимо заключать в письменной форме.Прежде всего в документе указывается дата подписания, должность и ФИО представителя компании и сотрудника. Компания именуется «Займодавец» и представляется обычно в лице директора. Работник именуется как «Заемщик».Далее следуют положения:

- Предмет договора. В нем записывается сумма займа цифрами и прописью, срок предоставления и способ погашения. Обычно сумма погашается путем удержания из зарплаты.

- Цели использования средств, если займ целевой. Например, на покупку бытовой техники.

- Права и обязанности сторон. В обязанности компании входит перевести на счет работника оговоренную сумму. Работник обязуется выплачить долг в соответствии с установленным графиком.

- Ответственности сторон. Указываются обстоятельства, при которых наступает ответственность. Например, заемщик обязуется добросовестно выполнять трудовые обязанности, соблюдать дисциплину. В случае прогула работника или его появления в нетрезвом виде займодавец может потребовать выплатить долг досрочно.

- Форс-мажорные обстоятельства. В этом пункте нужно отметить, что ответственность не наступает, если обязанности не могут быть исполнены в силу непреодолимых обстоятельств.

- Срок действия договора. Обычно, договор вступает в силу с момента его подписания, а завершает свое действие в момент, когда выплачен весь долг.

Как оформить договор займа с работником и прощение долга сотруднику по договору дарения

Предоставление денежных средств в пользование штатным сотрудникам организации является одной из мер социальной поддержки.

Нередко выдача денег на условиях займа используется административным ресурсом как инструмент снижения налоговой нагрузки. В любом случае законодательством не устанавливается денежный долг как прерогатива кредитных учреждений.

Вот пример договора займа между организацией и сотрудником:

В контракте указываются существенные условия, такие как процентная ставка за пользование, период рассрочки. Требования такого договора всегда выгодны действующим сотрудникам.

Применение на предприятии такого инструмента помогает не только привлекать новых успешных работников, но и удерживать действительных мастеров своего дела, имеющих материальные затруднения.

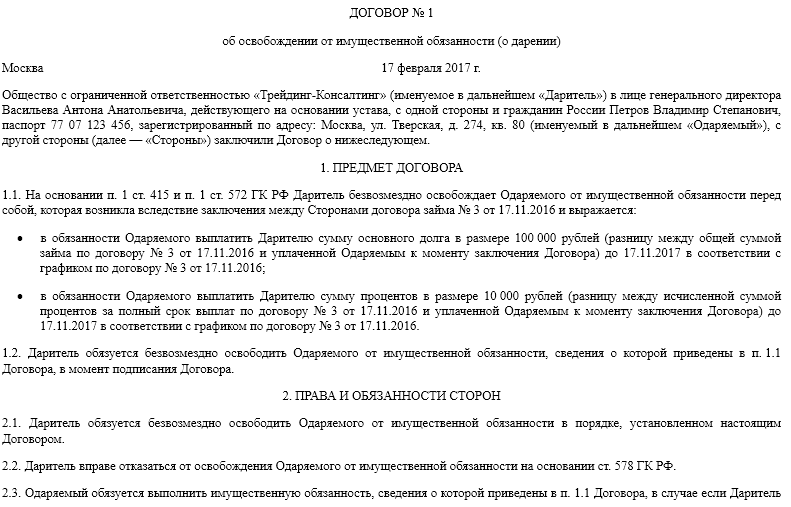

Прощение займа сотруднику по договору дарения

Любой работодатель имеет право предоставлять займы своим сотрудникам. Если работник не в состоянии вернуть долг, верным решением в этом случае является составление договора дарения.

Договор дарения свидетельствует о передаче денег или имущества дарителем одаряемому. При этом предметом данного документа может служить не только имущество, но и обязательство дарителя освободить другую сторону от имущественной ответственности по отношению к себе или к третьему лицу.

Условием договора займа является его возмездность. То есть сторона, получившая долг, обязана его вернуть кредитору к указанному в соглашении сроку и при необходимости заплатить проценты. Главным отличием дарения от займа является безвозмездность.

Предмет договора

Соглашением может быть юридически оформлено дарение движимого, недвижимого имущества либо прав (право собственности на какое-либо имущество, право требования выполнения каких-либо обязательств).

Если прощение долга оформляется как дарение, значит, оно должно иметь его все характерные особенности и в первую очередь должно быть абсолютно безвозмездным. Такой контракт исключает возможность получения материальной выгоды со стороны дарителя.

Будет ли налог?

Часто из-за трудного финансового состояния сотрудника или по другим причинам работодатель прощает ему долг.

С точки зрения налогового учета, это выглядит так: сотрудник получает доход в виде невозвращенной суммы займа и уплачивает из этой суммы НДФЛ, если заем не превышает 4 тысячи рублей. Для организации та же сумма будет учитываться в графе расходов.

Причины аннулирования задолженности

Во многих компаниях существует свой распорядок прощения долгов сотрудникам. Прежде чем просить работодателя о займе, стоит с ним ознакомиться. Возможно, вы сможете воспользоваться каким-то из внутренних правил, и сократить свои расходы на выплату долга.

Чаще всего, прощение происходит в связи со следующими обстоятельствами:

- возникновение у должника тяжелой материальной ситуации;

- выплата сотрудником более половины стоимости долга;

- знаменательная дата для работодателя (юбилей компании и т. д.);

- перевыполнение сотрудником плана, внедрение инновации и т. п.;

- собственная инициатива работодателя.

Что должно содержаться в договоре займа с сотрудником

Получение материальной выгоды на условиях работодателя должно сопровождаться условиями, которые отражаются в специальном договоре:

- форма контракта только письменная, поскольку предоставление денег в пользование происходит из активов компании (юридического лица);

- дата вступления документа в силу обычно совпадает с днем фактического получения денег сотрудником;

- сумма заемных средств устанавливается договором. Действующим законодательством не устанавливаются ограничения на размер ссуды. Вместе с тем по крупным займам работнику следует оформлять решение участников общества. Собрание учредителей будет уместным, если планируется передача денежных средств в размере более четверти активов предприятия;

- валюта займа. Обычно рубли. Правом выдачи заемных средств в эквиваленте иностранной валюты наделены только кредитные организации;

- размер процентов за пользование денежными средствами компании. Часто работодатель устанавливает своим сотрудникам беспроцентные займы. Это условие является существенным, поэтому именно в договоре следует четко сформулировать фразу «проценты не начисляются». В противном случае пользование деньгами будет подпадать под действие нормы Гражданского Кодекса (ставка рефинансирования);

- порядок и сроки возврата долга устанавливаются соглашением сторон. При этом сотрудник может как самостоятельно уплачивать обязательные платежи, так и получать заработную плату за вычетом ежемесячных удержаний. В условиях договора могут предусматриваться случаи установления требований по досрочному возврату долга.

Письменная форма договора займа с сотрудником может быть произвольной. Вместе с тем, если на предприятии существует практика выдачи денежных средств во временное пользование, следует применять согласованный с бухгалтерией вид контракта.

Не следует пренебрегать и указанием цели выдачи денег, так как это напрямую будет влиять на режим налогообложения, под который попадает выданная ссуда.

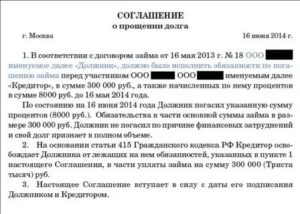

Договор о прощении долга

Если у компании зависли долги покупателей, такие суммы необязательно списывать только через три года. Есть более быстрый и рациональный способ — оформить соглашение о прощении долгов.

Тогда их можно учесть в расходах текущего периода и тем самым сэкономить на налоге на прибыль. Кроме того, покупатель может погасить значительную часть долга взамен на списание ему остальной суммы.

Таким образом, в нужный момент у компании получится пополнить оборотные средства.

В любом случае составлять договор о прощении долга надо с учетом главного требования налоговиков — оно может быть только возмездным (письмо ФНС России от 21 января 2014 г. № ГД-4-3/617). Текст безопасного с налоговой точки зрения соглашения мы и приводим с этой статье.

Как оформить прощение долга

Оформить прощение долга можно двумя способами. Первый -направить покупателю уведомление о списании его задолженности. Но чтобы не было споров с контрагентом, мы рекомендуем использовать второй способ — подписать двустороннее соглашение.

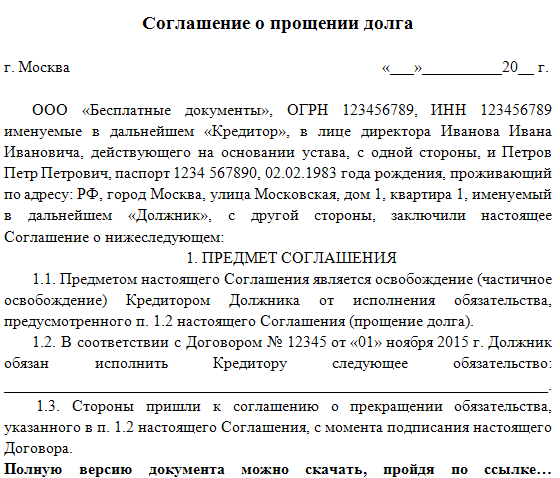

Сведения о долге

Это обязательное условие, которое надо включить в договор о прощении долга. В соглашении нужно четко обозначить, о каких обязательствах контрагента идет речь. Для этого укажите:

— основание, по которому образовался долг — например, в связи с тем, что компания отгрузила покупателю товары или оказала услуги;

— сумму основной задолженности, процентов или штрафов;

— ссылки на договор с контрагентом.

Размер списываемой задолженности

Обязательно зафиксируйте, какую сумму долга ваша компания прощает контрагенту (ст. 415 ГК РФ). Наиболее безопасный (с налоговой точки зрения) вариант — это списать задолженность частично.

Налоговики считают, что прощенный долг можно включить в расходы, только если у компании есть в этом коммерческий интерес. Иначе это расходы по безвозмездным договорам и списать их в налоговом учете нельзя (п. 1 ст. 252 НК РФ).

Типичный пример возмездного прощения — поставщик разрешает покупателю оплатить меньшую сумму, чтобы получить денежные средства без затрат на судебные разбирательства (п. 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 104). Или, скажем, компания прощает часть задолженности по одному договору, если контрагент оплачивает долг по другой сделке.

Если же компания полностью отказывается от долга, налоговики наверняка расценят такую сделку как безвозмездную. Тогда нужно будет доказывать инспекторам, что компания получает какую-либо выгоду от данного соглашения.

Выгода компании

В любом случае — при полном или частичном прощении долга — советуем четко прописать в соглашении, при каких условиях компания прощает покупателю задолженность.

Например, если клиент перечислит на расчетный счет компании установленную в соглашении сумму, передаст в пользование какое-либо имущество или предоставит значительные скидки по другому договору.

С письменно закрепленным условием о возмездности компании будет проще обосновать налоговикам коммерческий интерес в этой сделке.

Условия прощения долга стоит прописать максимально подробно, обозначить все суммы и важные сроки.

Допустим, организация устно договорилась с покупателем, что он оплатит 75 процентов стоимости товаров. В соглашении это никак не зафиксировали. Там закрепили только то, что прощается 25 процентов долга.

Однако деньги клиент не перечислил. В этом случае взыскать что-то с контрагента через суд скорее всего не удастся.

Все сказанное относится к договорам компании с покупателями и другими контрагентами. Что касается долгов сотрудников, то компания обычно списывает эти суммы без какой-либо выгоды. Поэтому в налоговом учете включать такие долги на расходы нельзя.

Но учесть расходы можно, если компания спишет задолженность после того, как истечет трехлетний срок давности (письмо Минфина России от 8 августа 2012 г. № 03-03-07/37). При этом безопаснее подтвердить документами, что компания пыталась взыскать долг. Например, письмом с требованием вернуть задолженность.

Еще по этой теме: Какие проводки нужно сделать при прощении долга

Форма соглашения о погашении задолженности

Особенность многих соглашений в гражданском праве – возможность изменения обязательств по договоренности сторон. В случае с погашением образовавшейся задолженности такая свобода договора носит абсолютный характер

Но обратите внимание на форму документа. Он должен иметь письменный вид (чтобы можно было использовать в качестве доказательства в случае защиты прав в судебном порядке)

Если к форме основного договора закон предъявляет требования о нотариальном удостоверении или государственной регистрации, то соглашение о погашении задолженности лучше всего совершить в такой же форме. Хотя решение вопроса о надлежащей форме имеет свои особенности, которые зависят от существа основного обязательства.

Нормативное регулирование

Руководители предприятий могут выдавать сотрудникам кредиты исключительно в рублях (ст. 9 Закона № 173-ФЗ), соблюдая требования ГК (Гражданского кодекса):

- момент вступления в силу — п. 1 ст. 807;

- обязанность оформления письменной договоренности — п. 1 ст. 808;

- порядок начисления процентов — ст. 809;

- возврат средств, предоставленных бессрочно — п. 2 ст. 809, п. 1 ст. 810;

- досрочное погашение — п. 2 ст. 810.

Проводки

Бухгалтер должен осуществить проводки, базируясь на требования НК (Налогового кодекса):

Бухгалтер должен осуществить проводки, базируясь на требования НК (Налогового кодекса):

- финансовая выгода (при отсутствии процентов и заниженная ставка) — ст. 212;

- удержание НДФЛ — пп. 3 п. 1 ст. 223;

- НДФЛ на доход — ст. 224;

- расчет базы для НДФЛ — пп. 2 п. 2 ст. 212 и подп. 3 п. 1 ст. 223.

Порядок отчисления долга с заработной платы определен ст.137 и 138 ТК (Трудового кодекса).

Требования НК к отчетности

Бухгалтер не должен забывать о требованиях НК к отчетности:

- не учитывать ссуды при начислении налога на прибыль — (п. 12 ст. 270);

- не считать возвращенные долги прибылью — (пп. 10 п. 1 ст. 251);

- учесть проценты как внереализационную прибыль — (п. 6 ст. 250);

- не начислять на выданные/полученные суммы НДС (пп. 15 п. 3 ст. 149) и страховые взносы (ст. 420).

Если задолженность работодателем прощается, у заемщика появляется доход, который облагается ставкой НДФЛ 13% (письма Минфина № 03-04-06/34520 и № 03-04-06/6-3). На эти средства так же начисляются страховые взносы (письма Минздравсоцразвития № 1283-19 и № 1212-19). Суды не поддержива ют точку зрения этого ведомства, так как считают, что выданные работодателями ссуды не являются трудовыми доходами.

Налоговые последствия для должника

С точки зрения налогового законодательства нашей страны, когда гражданину прощают долг, у него автоматически появляется прибыль в размере прощенной суммы. Соответственно, с этой прибыли должно быть отчислено в бюджет 13%.

Если сделка прощения происходит между работодателем и его сотрудником, подоходный налог за должника уплачивает компания. Это закономерно, поскольку после заключения трудового договора именно работодатель выступает для своих работников налоговым агентом. Однако необходимость во взносах в пользу ФНС имеется лишь в том случае, когда сумма долговых обязательств, прощенных кредитором, была более 4000 рублей. В иных обстоятельствах отчисления подоходного налога не требуется.

Помимо подоходного налога, каждый налоговый резидент РФ обязан отчислять определенный процент с прибыли в адрес Пенсионного фонда и ОМС. Но в ситуации с прощением долга необходимость таких отчислений является неоднозначной. С одной стороны, существуют письма Министерства финансов (№1283-19 и №1212-19), которые утверждают обязательность взносов. С другой, судебная практика не всегда соглашается с данной позицией.

Так, судебные инстанции РФ полагают взносы в страховые фонды необязательными в следующих случаях:

- содержание кредитного договора между работником и работодателем не связано с их трудовыми отношениями;

- долговые обязательства сотрудника не связаны с выполнением им своих трудовых обязанностей;

- трудовой договор сотрудника не содержит положений о возможности выдачи ему займа и его прощении.

Впрочем, неоднозначность порядка выплат является проблемой скорее для работодателя-кредитора. Для сотрудника принципиальной разницы в этом вопросе нет. Поскольку именно работодатель решает за него все проблемы с фондами и налогами.

Как составить договор займа работнику

Договор составляется в 3-х экземплярах (для сторон сделки и бухгалтерии), основание – заявление заемщика. Он должен содержать:

- информацию о сторонах (наименование организации и должность заемщика);

- определение предмета займа:

- точную сумму;

- проценты;

- определение по целевому назначению;

- срок, который считается началом действия соглашения (момент передачи денег);

- определение срока, который считается возвратом (вычет из заработной платы, внесение в кассу, перечисление на счет);

- обязанности и права сторон:

- точная дата возврата (всей суммы или частей);

- возможность погашения долга досрочно;

- право заемщика потребовать возврата долга и процентов при просрочках;

- обязанность вернуть средства при расторжении трудового договора;

- ответственность (право займодавца требовать пени при просрочках платежей);

- срок действия и условия прекращения контракта;

- разрешение споров;

- реквизиты и адреса сторон;

- подписи.

Если сумма заемных средств равна или боле 25% стоимости имущества предприятия (по бухотчетности), требуется согласие совета директоров, общего собрания акционеров (участников).

Договор может быть безвозмездным или возмездным. При первом варианте это необходимо указать в договоре. Если проценты не указаны, а заем возмездный, ставка начисляется по ставке ЦБ на день возврата средств. Если сроки выплаты процентов не установлены, они выплачиваются ежемесячно.

По бессрочному займу средства возвращаются по требованию займодавца. Беспроцентный займ сотрудник может вернуть в любое время, при начислении процентов необходимо за 30 дней уведомить об этом намерении работодателя. Он имеет право отказать в досрочном возврате (если такая возможность не определена договором), чтобы не терять доход от процентов.

Скачать бланки договоров займа с сотрудником можно скачать ниже:

- беспроценто;

- с процентами.

Договор займа (беспроцентного) с сотрудником

Договор займа между работником и работодателем с процентами (образец)

Советуем посмотреть также:

- Все документы по теме «Уведомление»

- Уведомление о предстоящем увольнении в связи с сокращением численности или штата работников

- Уведомление о предоставлении работником письменного объяснения о причинах неисполнения своих должностных (профессиональных) обязанностей (примерный образец)

- Уведомление о принятом решении о возможности ввоза в Российскую Федерацию (вывоза из Российской Федерации) специальных технических средств, предназначенных для негласного получения информации

- Уведомление о приобретении лицом в соответствии с акционерным соглашением права определять порядок голосования на общем собрании акционеров

- Уведомление о прибытии в территориальный орган Управления Роснедвижимости для проведения мероприятий по осуществлению государственного земельного контроля на территории городского поселения Люберцы Люберецкого муниципального района Московской области

- Уведомление о решении Комиссии осуществить компенсационные выплаты за утраченное в результате разрешения кризиса в Чеченской Республике жилье и имущество

- Уведомление о решении продажи (возврата, замены) оружия

- Уведомление о распределении лимитов бюджетных обязательств на год по вопросам финансирования федеральных целевых программ, непрограммных научно-исследовательских и опытно-конструкторских работ в области национальной экономики, непрограммных мероприятий в области социальной политики и обеспечения мероприятий по реформированию государственной и муниципальной службы

- Уведомление о регистрации изменений, внесенных в зарегистрированный договор о передаче исключительного права на товарный знак, знак обслуживания, изобретение, полезную модель, промышленный образец, программу для ЭВМ, базу данных, зарегистрированную топологию интегральной микросхемы. Форма N 58 д-2006

- Уведомление о регистрации расторжения зарегистрированного договора о частичной передаче исключительного права на программу для ЭВМ и базу данных. Форма N 60 д-2006

- Уведомление о разработке проекта технического регламента

УВЕДОМЛЕНИЕ О ПРОЩЕНИИ ДОЛГА

Россия, ________________________,г. ________, ул.

Каковы налоговые последствия прощения займа и процентов сотруднику?

Налоговые последствия в данном случае следует рассматривать раздельно для прощения:

На нее нужно будет начислить НДФЛ в обычном размере — 13% для резидентов, 30% для нерезидентов (п. 1 ст. 210 НК РФ). Из суммы долга, как мы отметили выше, может быть вычтено до 4 тыс. руб. в год.

Если проценты договором займа предусмотрены, то их можно разделить на 2 разновидности:

- проценты в величине, больше либо равной 2/3 ключевой ставки Банка России;

- проценты в величине менее 2/3 ключевой ставки Банка России.

В первом случае с прощенных (подаренных) процентов уплачивается НДФЛ в обычном размере — 13%.

Во втором случае формируется материальная выгода работника, которая рассчитается по формуле (пп. 1, 2 ст. 212 НК РФ):

МВ = (ЗАЕМ × (2/3 × КС – СТ) / ГОД) × ДНИ,

- МВ — материальная выгода;

- ЗАЕМ — прощаемая сумма займа;

- КС — ключевая ставка ЦБ по состоянию на конец месяца;

- СТ — ставка по договору займа;

- ГОД — количество дней в году;

- ДНИ — количество дней между началом месяца и днем прощения долга.

Если проценты на заем не были предусмотрены договором, то неосуществление их начисления и, соответственно, неуплата признаются материальной выгодой работника, исчисляемой по формуле:

МВ (БЕСПРОЦ) = (ЗАЕМ × 2/3 × КС / ГОД) × ДНИ.

На сумму материальной выгоды начисляется НДФЛ в размере 35% для резидентов, 30% — для нерезидентов в конце каждого месяца (подп. 7 п. 1 ст. 223, п. 2, 3 ст. 224 НК РФ).

Скачать образец договора прощения долга работнику в виде договора дарения вы можете на нашем сайте.

Прощение займа учредителем фирмы или ее руководителем работнику осуществляется в рамках правовых норм, установленных ГК РФ, а именно посредством заключения договоров прощения или дарения. В обоих случаях начисляется НДФЛ с прощаемого долга (по ставке 13%), а также проценты (по ставке 13% или 35%, если будет исчислена материальная выгода).

Узнать больше о налоговом учете задолженности работника, прощенной работодателем, вы можете в статьях:

Договор прощения долга между юридическими лицами (образец)

_______ дом ____ Руководителютел.____________ факс ___________ _____________________________р/с __________ в ________________ (наименование организации)МФО________, ИНН ________________ _____________________________к/с для г. ______________________ (Ф.И.О.)для иногородних ______________________________ ___________________на __________ от ________________

Уважаем__ ___________________________________, настоящим уведомляем Васо следующем:

1. В соответствии с Договором о _______________________________________ (указать наименование или предмет Договора)

от «__» ________ ____ г. Ваша организация должна была исполнить обязанностипо ____________________________________________ до «__» __________ ____ г.,однако до сегодняшнего дня их не исполнила и не исполнит, так как, понашему мнению, ___________________________________________________________. (указать причины)

2. На основании ст. 415 ГК РФ наша организация освобождает _____________________________________________ от лежащих на ней обязанностей, указанных (наименование организации)

в п. 1 настоящего уведомления.

Руководитель ____________________________ ______________/___________________/ (наименование организации) (подпись) (Ф.И.О.)

М.П.

Чтобы рассматриваемое соглашение получило юридическую силу, оно должно быть оформлено грамотно и быть подписано обеими сторонами. Странно, что подобная инициатива финансовой компании не находит обратной реакции у должников. Для надлежащей процедуры списания долга необходимо всего лишь придти и поставить подпись. Однако, и этот процесс вызывает у заемщика трудности, и он не желает обременять себя лишними действиями. В практике делопроизводства существуют способы надлежащего уведомления заемщика, позволяющие произвести деяния в рамках правового поля.

Обязательные пункты соглашения о прощении долга

- Заголовок контракта, дата и место его написания;

- ФИО и регистрационные данные участников;

- Предмет соглашения — прощение долга. Наиболее объемный пункт, где указываются все существенные условия и характеристики;

- Фиксация факта прощения суммы, подлежащей выплате должником;

- Заключительные положения;

- Подписи.

Если говорить о прощении обязательства в отношениях коммерческих предприятий, то дело обстоит несколько иначе.

Образец документа:

Соглашение N ____ о прощении долга работника по договору займа у работодателя в полном объеме

г. __________ "___"________ ____ г.

________________________________________________ (далее - "Заимодатель" или

(наименование или Ф.И.О. индивидуального предпринимателя)

"Работодатель") в лице ___________, действующ___ на основании ____________,

(устава, доверенности и т.д.)

с одной стороны, и ___________________ (далее - "Заемщик" или "Работник"),

(Ф.И.О. работника)

с другой стороны, заключили настоящее Соглашение о следующем:

1. Заемщик работает у Заимодавца в должности _____________ с окладом _________ (___________________) рублей в месяц.

2. В соответствии с Договором займа N ____ от «___»________ ____ г. Заемщик получил заем в сумме ______ (______________) рублей и обязался его возвратить в срок до _____________ или до момента прекращения работы у Заимодавца в следующем порядке: ______________________________________.

3. В установленный срок Заемщик свои обязательства не выполнил.

4. Заемщик свой долг перед Заимодавцем полностью в сумме ____ (__________) рублей признает.

5. Вместе с тем в связи с ___________________________________________________ (указать обстоятельства), а также вследствие финансовых затруднений Заемщик не может возвратить долг Заимодавцу в установленный Договором срок.

6. В связи с обстоятельствами, изложенными в п. п. 1 — 5 настоящего Соглашения, Стороны договариваются о погашении долга Заемщика перед Заимодавцем на следующих условиях:

— Заемщик выплачивает Заимодавцу сумму в размере _____ (_________) рублей в срок не позднее «___» __________ ____. Датой платежа будет являться дата поступления денежных средств на расчетный счет или в кассу Займодавца;

— при условии поступления денежных средств в сумме ________ (___________) рублей в срок, установленный в настоящем пункте, Заимодавец в соответствии со ст. 415 Гражданского кодекса Российской Федерации освобождает Заемщика от уплаты долга в сумме ____ (___________) рублей и не будет в дальнейшем иметь никаких претензий по этой части долга.

7. В случае если до «___»__________ ____ г. сумма в размере ______ (____________) рублей не поступит Заимодавцу, то Заимодавец будет свободен от своих обязательств перед Заемщиком в части прощения части долга и воспользуется правом взыскать с Заемщика оставшийся долг в полном объеме в установленном законом порядке.

8. Настоящее Соглашение вступает в силу с момента его подписания.

9. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

10. По сведениям Сторон по состоянию на «___»__________ ____ г. настоящее Соглашение не нарушает прав других лиц в отношении имущества кредитора.

11. Налоговые обязательства Стороны выполняют самостоятельно в соответствии с действующим законодательством.

АДРЕСА И РЕКВИЗИТЫ СТОРОН

Займодавец: «____________________________________________»:

___________________________________________________________

___________________________________________________________

___________________________________________________________

Заемщик: _________________________________________________,

Паспортные данные: ________________________________________

Адрес: ____________________________________________________

ИНН: ______________________________________________________

ПОДПИСИ СТОРОН

Заимодавец

__________________________ ________________ _________________

(подпись) (Ф.И.О.)

М.П.

Заемщик

__________________________ ________________ _________________

(подпись) (Ф.И.О.)

Приложения:

1. Договор займа.

2. Иные документы в обоснование Соглашения.

Понятие и регулирование прощения долга

Юрлицо может простить долг своему контрагенту в случае, если это не влечет нарушение прав третьих лиц (), при этом важно учитывать, что прощение долга не должно иметь признаки дарения, в противном случае, суд может отменить соглашение на основании запрета совершать сделки дарения между юрлицами (). Прощение долга может применяться, когда нужно юридически закрыть невозвратную дебиторскую задолженность и исключить ее из списка активов

Частичное прощение долга может применяться, как часть мирового соглашения или подразумевать ряд условий, обговоренных сторонами устно. Кроме того, кредитор может простить явно невозвратный долг и исключить его из налоговой базы за текущий период

Прощение долга может применяться, когда нужно юридически закрыть невозвратную дебиторскую задолженность и исключить ее из списка активов. Частичное прощение долга может применяться, как часть мирового соглашения или подразумевать ряд условий, обговоренных сторонами устно. Кроме того, кредитор может простить явно невозвратный долг и исключить его из налоговой базы за текущий период.