Как оформить перерасход по авансовому отчету

При составлении сметы следует учитывать действующие нормы командировочных расходов, нормы и порядок возмещения расходов при направлении работников предприятий и организаций для выполнения монтажных, наладочных.

Если сотрудник предварительно не получал денежного аванса, истраченные им деньги нельзя проводить как перерасход по авансовому отчету.

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п.14 ст.7 Закона №115-ФЗ).

Кроме того, по таким документам у вашей фирмы могут возникнуть сложности с признанием затрат. Поэтому, если «первичка» выписана на имя сотрудника, безопаснее воспользоваться другим способом оформления операции — договором купли-продажи. Об этом — чуть ниже. А пока вернемся к компенсации на основании приказа руководителя — его можно оформить в произвольной форме.

Назначение платежа при возврате подотчетных сумм

В таком случае следует уточнить в сотрудников банка, как правильно указать назначение платежа подотчет.

- Налоговая инспекция может воспринять денежные средства, перечисленные по назначению платежа подотчетному лицу, как заработную плату. В связи с этим налоговые сотрудники могут потребовать удержать из перечисленной суммы НДФЛ. В свою очередь фонды могут затребовать уплатить взносы на социальное страхование.

- Но если сотрудник не использовал подотчетные средства, он обязан их вернуть.

Возврат подотчетных денежных средств В законодательстве не указывается конкретный отрезок времени, на протяжении которого сотруднику нужно выполнить возврат не использованных подотчетных денежных средств. Но такой срок устанавливается в специальных отчетных документах. Как правило, многие работодатели предоставляют 3-дневный срок.

Назначение платежа под отчет в платежном поручении

При этом следует помнить о необходимости соблюдения достаточно обширного перечня самых разных правил и особенностей подобного действия. Прежде всего, стоит разобраться с назначением платежа в подотчет на карту. Образец его можно будет найти в интернете или же получить консультацию в специализированных организациях, занимающихся подобного рода вопросами. Обязательным условием проведения подобного рода операции является наличие сотрудника в соответствующем приказе о подотчетных лицах. Не допускается перевод средств на карту работникам, отсутствующим в данном перечне. Данное действие является в обязательном порядке наказуемым.

https://youtube.com/watch?v=ewkobAqRdv4

Важно

Сегодня практически на каждом предприятии имеется специальный документ, в котором обозначается перечень подотчетных сотрудников. Он дает право работодателю осуществлять выдачу средств своему страднику через кассу или же безналичным образом, на карту. При этом следует помнить, что процедура данного типа должна быть соответствующим образом отражена в бухгалтерском учете.

В таком случае ему также через кассу, на основании РКО, выдается определенное количество средств.

Назначение платежа на хозяйственные нужды

Кем осуществляются операции Уполномоченными лицами, на основании решения которых может быть осуществлена рассматриваемая операция, являются:

- директор – исполнительный, генеральный;

- главный бухгалтер или же иное уполномоченное лицо;

- кассир.

Директор и главный бухгалтер, а также все работники в обязательном порядке должны проставить свои подписи на специальном приказе. В противном случае действительным он считаться не будет. Сама же операция по выдаче подотчетных средств осуществляется следующими лицами: Бухгалтером и расчетчиком При перечислении необходимого количества средств прямо на карту Кассиром Если деньги выдаются на руки (обязательно формирование РКО – расчетного кассового ордера) При этом процедура рассматриваемого типа имеет некоторые важные особенности, связанные именно с формой собственности конкретного предприятия.

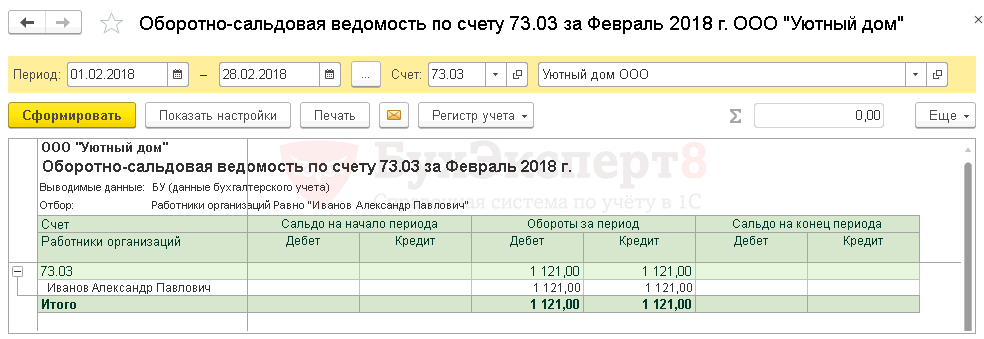

Проверка расчетов с сотрудником

Для проверки взаиморасчетов с сотрудником необходимо сформировать Оборотно-сальдовую ведомость по счету 73.03 «Расчеты по прочим операциям» раздел Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

В заключение добавим, что не рекомендуем пользоваться данной схемой постоянно, предпочитая её старому доброму подотчету. Приобретение товаров (работ, услуг) организацией с оплатой из личных средств работников может иметь проблемы:

- приобретение может быть рассмотрено налоговыми органами как расходы, понесенные в пользу работников с доначислением НДФЛ (п. 2 ст. 226 НК РФ и пп. 2 п. 1 ст. 228 НК РФ);

- при отсутствии договора купли-продажи между работником и организацией налоговый орган может не признать расходы по документам, оформленным на сотрудника, в целях налогообложения.

Также стоит максимально подробно разобраться с процедурой возврата неиспользованных сумм. Возврат неиспользованных подотчетных сумм Непосредственно в законодательстве срок, в течение которого работник обязан вернуть не растраченные средства, не обозначается. Но он должен обязательно указываться в специальной отчетной документации.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юрлиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако работники налоговой службы при проверке соблюдения кассовой дисциплины на предприятии, обнаружив отсутствие бумаг на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и предоставить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день директор может оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим РКО.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет 2 месяца от даты совершения нарушения.

Больше информации об ответственности за нарушение кассовой дисциплины — в нашей статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (зарплатную, корпоративную), заявление от подотчетника или распорядительный документ, по мнению финансового ведомства РФ, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации. Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств.

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

- Заявление работника о возмещении расходов, одобренное руководителем.

- Отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.).

- Приказ от имени руководителя о возмещении расходов сотрудника.

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг. Поэтому налоговые риски в этих случаях чаще всего несущественны. Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды

Письмо Минфина РФ от 08.04.

Что изменилось в алгоритме выдачи средств подотчет

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды.. Физические лица, подписавшие с АО «Лютик» договор гражданско-правого характера на выполнение работ или оказание услуг в период действия этого договора, также имеют право получать денежные средства под отчет из кассы АО «Лютик»

Физические лица, подписавшие с АО «Лютик» договор гражданско-правого характера на выполнение работ или оказание услуг в период действия этого договора, также имеют право получать денежные средства под отчет из кассы АО «Лютик».

Заявление на командировочные расходы — образец его вы сможете найти в нашей статье — необходимо для осуществления выплат сотруднику, который осуществил командировочные траты за свой счет.

Получить деньги на командировку в под отчет может лицо у которого отсутствует задолженность по полученным ранее авансам.

С 19.08.2017 заявление на выдачу авансовых средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководители либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых наличных и сроке, на который авансируются деньги.

Нелишним будет также сослаться на локальные нормативные акты (приказы, распоряжения, должностные инструкции и пр.), в которых указана максимальная сумма суточных расходов, компенсируемых для данной категории работников. Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.).

Подотчетные суммы обычно выдаются из кассы предприятия. При временном отсутствии у предприятия кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

Ограничения по возмещению расходов сотрудникам

В силу п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка организации, полученная наличными в кассу, может быть потрачена только на определенные нужды:

- социальные выплаты и зарплата;

- выплата страховых возмещений;

- на личные нужды ИП;

- оплата товаров, работ, услуг;

- выдача денег под отчет;

- выдача денег за возвращенные товары, оплаченные наличными;

- выплаты банковским платежным агентом.

Поэтому для возмещения расходов сотрудникам следует использовать иной источник денежных средств или специально снять деньги со счета либо перевести их на банковскую карту сотрудника.

Схемы мошенничества по пластиковым картам и способы борьбы с ними описаны тут.

Возмещения, о которых мы говорим в статье, не попадают под выдачу денег под отчет, поскольку, как уже было изложено ранее, деньги выдаются постфактум. Кроме того, пункт «Оплата товаров, работ, услуг» также не может быть применим, так как деньги отдаются не представителю поставщика.

Рассмотрим также вопрос о лимитах расчетов наличными. Согласно п. 5 указания № 3073-У расчеты между физлицами и организациями могут осуществляться на любую сумму. Ограничение в 100 тыс. руб. вводится п. 6 этого же указания для юридических лиц и ИП. Однако когда мы говорим о взаимодействии сотрудника с юридическим лицом при покупке чего-либо для нужд работодателя, то сотрудник выступает представителем своей организации.

Подробнее о том, какую сумму можно выдать под отчет, см. в этой статье.

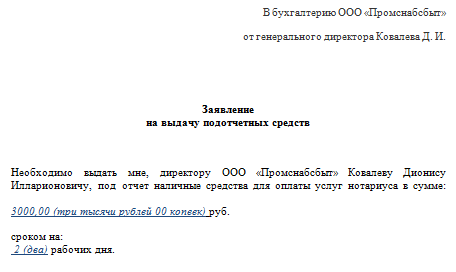

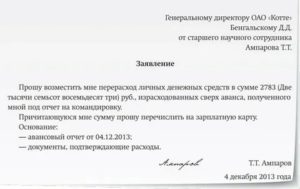

Заявление на перерасход по авансовому отчету образец

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет.

Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП).

В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

https://www..com/watch?v=ytdeven-GB

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У выдача денежных средств подотчетным лицам оформляется путем выписки расходного кассового ордера (далее по тексту — РКО). Основанием для выписки РКО служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозсубъекта.

https://www.youtube.com/watch?v=32sQA0sWz1E\u0026list=PLAZLk8kPUZV1ny4TA_jhnlXtysjm62PyP

Подробнее о заполнении РКО читайте в нашей статье «Как заполняется расходный кассовый ордер (РКО)?».

В заявлении, которое оформляется в произвольной форме, должны содержаться:

- сведения о сумме денег под отчет;

- информация о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и подпись директора компании.

До 19.08.2017 деньги под отчет выдавались только при условии, что у подотчетного лица не было задолженности по денежным средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетник не погасил прошлые долги.

Многие считают, что раз директор сам у себя запрашивает выдачу средств под отчет, то заявление или приказ составлять не нужно. Это мнение ошибочно.

Руководитель вправе составить заявление о выдаче подотчетных сумм. Но оформляться оно будет несколько иначе.

Директор в данном случае обладает особым правовым статусом, т. к. он одновременно представляет собой и наемного сотрудника организации, и ее руководителя (ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ и ст. 11, 16, 20, 273 Трудового кодекса).

А тот факт, что директор визирует свое заявление, хоть и будет выглядеть несколько абсурдным, но не является ошибкой с точки зрения соблюдения кассовой дисциплины. Отсутствие разрешающей визы директора на своем заявлении также не выглядит неправомерным.

В крупных компаниях, где предусмотрено несколько должностей директоров, такая ситуация может быть успешнее разрешена, когда заявление директора о подотчете завизирует, к примеру, исполнительный директор.

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица самостоятельно указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а директор только утверждает их.

При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет.

Как перечислить подотчет на карту сотрудника

Существует определенный регламент, он закреплен в действующем на территории РФ законодательстве. Порядок необходимых действий Необходимо помнить, что для сведения к нулю налоговых рисков предприятия при выдаче подотчетных сумм сотруднику для свершения каких-либо трат, требуется сформировать следующие документы: Специальный приказ о направлении работника в командировку по форме №Т-9, Т-9а Максимально точно составленное служебное задание Для этого применяется унифицированная форма №Т-10а Удостоверение для свершения командировочной поездки №Т-10 Данные документы должны быть по прибытии сданы в бухгалтерию и отдел кадров.

Почему возмещение расходов не надо проводить как подотчетные суммы

При этом в данных письмах не уточняется, что документы должны быть обязательно выписаны на организацию.

Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

Ошибки, которые допускаются во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

- неправильно написать название организации;

- не проставить или написать неправильно дату составления документа;

- не указать регистрационный номер;

- не написать компенсируемую сумму прописью;

- неправильно написать ФИО сотрудника, которому необходимо возместить расходы;

- не указать должность;

- не указать ответственное лицо;

- внести поправки простым карандашом или ручкой другого цвета;

- написать текст неразборчивым почерком;

- сделать много исправлений в документе;

- сделать орфографические ошибки;

- неправильно указать сумму, которую необходимо возместить;

- искусственно состарить документ;

- затереть ластиком текст.