Отражаем долги в балансе

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить. Кроме того, к дебиторской задолженности относится также сумма авансов, выданных поставщикам и подрядчикам.

Кто должен нам

Сегодня как никогда целесообразно создавать резерв по сомнительным долгам в бухгалтерском учете и тем самым обеспечивать достоверность отчетности, поскольку в балансе сумму дебиторской задолженности показывают за минусом такого резерва. .

В случае уменьшения уставного капитала решением учредителей при снижении размера номинальной стоимости появляется дополнительный доход. Он берется за основу при расчете НДФЛ. При уменьшении по закону выгоды не наблюдается. Поэтому налог не платится.

- При увеличении уставного капитала денежные средства должны поступить не позднее, чем через 2 месяца после принятия решения. После поступления денег на собрании производится подведение итогов увеличения.

- Если лицо не входит в общество, но хочет получить долю, ему потребуется составление заявления. Он прописывает размер вклада, срок и способ передачи взноса. Когда его кандидатура утверждается, то вносятся изменения в устав и проводится их регистрация в налоговой службе.

- В бухгалтерском балансе данные изменения отражаются с помощью проводки Д 50, 51 К 75, а также Д 75 К 80. Отражение в налоговом учете не происходит, даже если сумма является большей, чем номинальная. Компании используют упрощённый вариант отражения.

- При желании увеличить капитал за счет переоценки стоимости уже имеющегося имущества, то повышаются доли каждого участника. Переоценка проводится не чаще, чем один раз в год. В этом случае оформляются проводки Д 01 К 83 и Д 83 К 02, Д 83 К 80.

- Увеличение капитала может быть произведено за счет прибыли, которая не подлежала распределению. Это прописывается как Д 84 К 80. Налоговый учет предусматривает признание увеличения внереализационным.

Случаи увеличения

Учитывать количество акций можно с помощью специального реестра. Он является таблицей, в которой прописываются данные по каждому акционеру. Ведение осуществляется специальными организациями, где учёт основывается на отслеживании покупок и продаж акций.

Документальное оформление и учет расчетов с учредителями ведутся на основании уставных документов, каждый экземпляр которых следует хранить в организации. При этом расчеты с учредителями в балансе отражаются раздельным способом с детализацией данных по субсчетам. Аналитический учет требуется вести отдельно по каждому участнику, кроме акционеров АО со статусом «на предъявителя».

Переход резервов на следующий год

В бухгалтерском балансе предприятия отдельной строкой отображаются остатки резервов, которые будут использоваться в следующем году. Вопрос создания резервов и их переноса должен быть прописан в учетной политике предприятия. Сумма резервов вписывается в те графы баланса, где учитываются будущие расходы организации. Предприятие имеет право резервировать средства на следующие предстоящие затраты:

- Выплата отпускных персоналу.

- Выплата годового вознаграждения сотрудникам предприятия по итогам работы.

- Ежегодная выплата сотрудникам за выслугу лет.

- Гарантийное обслуживание и не только. Зарезервировать средства можно и на другие цели.

В конце года необходимо провести инвентаризацию зарезервированных сумм. Если появились излишние резервы, эту сумму допускается сторнировать. Некоторые разновидности резервных сумм к концу года не сторнируются. Например, если организации предстоят расходы на ремонтные работы, они могут растянуться на несколько лет. Излишняя сумма в таком случае должна сторнироваться только после окончания работ.

Задолженность учредителей в балансе

Уставный капитал формируется в порядке, утвержденном уставом организации. Срок окончательной оплаты учредителями их долей в каждой компании свой, однако, он не должен превышать установленный законодательством 1 год. При этом ¾ суммы должно быть уплачено еще на стадии регистрации фирмы.

Счет 75 «Расчеты с учредителями»

строка 1210 — 50к, Пассив строка 1520 — 50к, Актив строка 1230 — 100 к, Пассив строка (условно возьмем, т. к. счет 90 должен быть закрыт) 1370 — 100к. Твой баланс равен 150к. но учти что услугу 50к ты вычтешь из 100к. т-е закроешь 90 счет, тогда баланс изменится. Я привел пример что если бы услуга 50к осталась бы на незавешенке.

К достоверной годовой отчетности бухгалтер предприятия идет целый год: организует учет, проводит инвентаризацию имущества, сверяет расчеты с контрагентами. Но взаимным подтверждением суммы долга дело не заканчивается

Важно правильно отразить задолженность в балансе. Особенно в период неплатежей

Собственный капитал в балансе — это…

Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

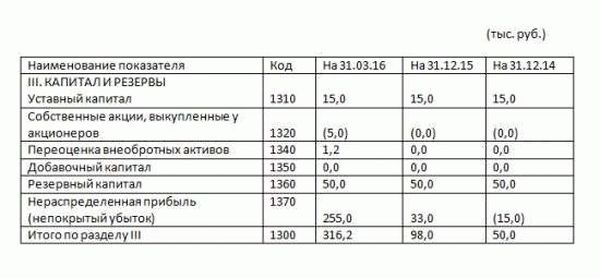

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

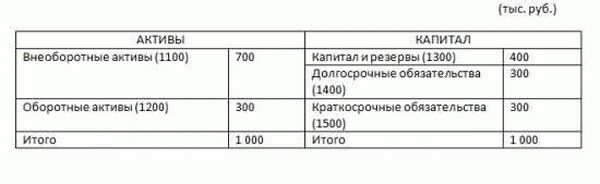

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса. В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

Статья написана по материалам сайтов: 02zakon.ru, pommp.ru, accountingsys.ru.

Взносы в уставной капитал: задолженность учредителей строка в балансе, по вкладам участников, конвертация долга

Если нужно провести данную процедуру в короткие сроки, то в таком случае расширение чистых активов может осуществляться посредством внесения целевой поддержки, полученной со стороны учредителей данной организации, или же посредством проведения положительной переоценки главного имущества организации.

Главные моменты

При внесении не денежных средств, а имущества, проводится его оценка. В ней участвует независимое лицо. Стоимость не может быть уменьшена после отражения в документах, какая оценка была сделана приглашенным экспертом.

Для ведения налогового учета имущество, которое предоставляется в качестве взноса в уставной капитал, нужно принимать в соответствии с той ценой, по которой проводился его учет в налоговом учете передающего лица, а дополнительно указанную сумму, отраженную в качестве цены передаваемого имущества, нужно также подтвердить соответствующими документами.

В бухгалтерском балансе уставный капитал относится к пассивам и отражается в величине, определенной учредительными документами в строке 1310 (даже при частичной оплате). Текущая задолженность учредителей — это, в свою очередь, актив, и он отражается на балансе в строке 1230.

Онлайн журнал для бухгалтера

Однозначных критериев определения разумного срока законодательство не содержит. Как правило, он устанавливается судом. Не исключено, что суд предпишет начисление доплаты по ст. 395 ГК РФ сразу же после истечения сроков увеличения уставного капитала по закону (или в соответствии с решением учредителей).

Если один из участников общества захочет продать свою долю, он должен сначала предложить ее остальным членам общества. В случае их отказа от приобретения объявляются торги либо он может отказаться от своей доли в пользу общества. Однако в уставе предприятия можно оговорить заранее сумму стоимости доли, но она должна быть одинаковой для всех учредителей.

Под понятием уставного капитала подразумевается сумма средств или другие вклады на развитие предприятия на начальном этапе формирования. Уставный капитал может увеличиваться и уменьшаться путем общего собрания акционеров и принятия ими решения об этом, а далее оповещения налоговой инспекции. Состоит капитал из добавочного и резервного. Уставом общества может быть ограничен максимальный размер доли участника общества. Уставом общества может быть ограничена возможность изменения соотношения долей участников общества. Такие ограничения не могут быть установлены в отношении отдельных участников общества. Указанные положения могут быть предусмотрены уставом общества при его учреждении, а также внесены в устав общества, изменены и исключены из устава общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Способы погашения долга

- наличие подтверждающей документации;

- отсутствие физической формы;

- возможность отделения от остального имущества фирмы;

- соответствие производственным потребностям;

- длительный период использования (более 12 месяцев);

- рентабельность.

Кредитовое сальдо показывает сумму задолженности предприятия перед соучредителями на начало или конец отчетного периода, оборот по КТ — поступление взносов и начисление дивидендов. Оборот по дебету демонстрирует произошедший прирост уставного капитала в соответствии с суммами взносов, а также перечисление участникам дивидендов.

На 75 счете аккумулируются все данные о производимых взаиморасчетах с акционерами учреждения. На нем отражается и величина долей в уставном капитале по каждому из организаторов, и сумма дивидендов, которая подлежит выплате тому или иному основателю.

Как учитываются вклады

Большинство организаций начинают свое существование с принятия решения соучредителями о создании и формировании уставного капитала. В первую очередь заключается учредительный договор, затем разрабатывается устав и накапливается уставный капитал (УК), который является стоимостной оценкой взносов всех участников учреждения.

Отчетность малого предприятия: прочие нюансы

Итак, мы рассмотрели то, как заполняется бухгалтером малого предприятия Раздел III баланса — «Капитал и резервы». Полезно будет изучить дополнительно ряд иных сведений, характеризующих формирование бухгалтерской отчетности в фирме, имеющей соответствующий статус.

Законодательство РФ разрешает малым предприятиям самостоятельно разрабатывать документы, посредством которых будет формироваться отчетность. Например, если фирмой не заполняется та или иная статья баланса («Капитал и резервы» включают, как мы теперь знаем, довольно много строк, и не все из них обязательно будут заполняться предприятием — в ряде случаев у него попросту может не появляться необходимых данных), то она вправе исключить ее из тех форм, что задействуются в целях составления отчетности.

Малое предприятие, применяющее упрощенные методы ведения учета, может задействовать регистры без двойной записи. Но данной возможностью следует пользоваться только в том случае, если соответствующая схема учета не помешает извлекать требуемые сведения для заполнения такого информационного блока бухгалтерской отчетности как Раздел «Капитал и резервы». Пассив баланса, а также его актив во многих случаях могут быть корректно заполнены только при условии рассмотрения счетов в контексте двойной записи по различным хозяйственным операциям.

Еще один нюанс, характеризующий ведение бухучета на малом предприятии — возможность сократить общее количество счетов, относящихся к синтетическим. Дело в том, что фирмы, которые являются более крупными, обязаны применять соответствующие счета по перечню, который утвержден законодательно. На его основе составляется внутрикорпоративный рабочий план счетов. В свою очередь, малые предприятия в случае если бухучет в них ведется в рамках ограниченного перечня хозяйственных операций, вправе не задействовать обязательные для крупных фирм синтетические счета их и не утверждать в рабочем плане. Однако имеющиеся должны в полной мере отражать сущность бизнес-процессов. У бухгалтера не должно быть проблем с тем, как посчитать капитал и резервы в балансе с применением регистров.

Можно отметить, что многие фирмы на практике не пользуются рассматриваемой возможностью именно в целях избежания ситуаций, когда для заполнения того или иного информационного блока в бухгалтерской отчетности недостает сведений в регистрах бухучета. Но если компания уверена, что подобных прецедентов удастся избежать, она вправе задействовать упрощенную схему регистрации хозяйственных операций. Для этого может быть использована, к примеру, небольшая по объему и не сложная по структуре Книга учета.

Как происходит конвертация задолженности в уставный капитал?

Когда юрлицо обладает финансовыми обязательствами перед акционерами, либо иными лицами – то возможен его взаимозачет на части либо акции в УК организации. Это хороший запасной вариант погашения имеющейся задолженности при условии, что это устраивает обе стороны, в частности, когда стандартный способ погашения по каким-либо причинам невозможен.

На английском языке этот метод называется debt-to-equity swap, дословно «долг-акции», это своего рода реструктуризация обязательств в виде обмена задолженности должника на акции. Этот процесс, прежде всего, требует корректного оформления документации.

В протокол, который фиксирует решение заседания учредителей, необходимо занести обязательно следующие пункты:

- о принятии решения сделать УК выше на сумму, которую согласуют учредители, за счет части внесенной участником либо третьим лицом;

- указать, что долг перед участником будет погашен либо зачтен благодаря внесенному вкладу.

В постановлении о повышении УК АО при помощи производства вспомогательных акций вследствие закрытой подписки необходимо так же вписать положение о возможности выплаты путем взаимозачета. Если не будет этого прописано, то взаимозачет нельзя будет осуществить.

Процесс реструктуризации долга путем конвертации требования в УК юридического лица требует верного составления документации

Процесс реструктуризации долга путем конвертации требования в УК юридического лица требует верного составления документации

Законодательные нормы

В законодательстве имеется масса комментариев от различных госорганов по этой процедуре, но нет конкретной нормы о необходимости оценивания экспертом процесса debt-to-equity swap.

Главным моментом, который «вносил смуту», считается формулировка ГК РФ в статье об ООО и АО, где говорится, что в качестве взноса может выступить как имущество, так и права, равные денежному эквиваленту.

ФС по Финрынкам выразила свое мнение по этому вопросу таким образом: конвертация долга в уставный капитал – отдельный вид повышения уставного капитала в виде не денежного взноса.

К этой процедуре возможно применение положений ГК о взаимозачете. В нем не считается необходимостью совершение экспертной оценки стоимости.

Специалисты считают, что данная оценка достаточно разумна при условии ознакомления с некоторыми вескими фактами:

- Совершение оценочной процедуры поможет защитить организацию от бесчестных воздействий лиц, которые могут утверждать, что задолженность несоизмерима с полученным от юрлица встречным обязательством.

- Оценка поможет обеспечить защиту держателя минимума акций.

Конвертация долга в уставный капитал должника является новым способом урегулирования обязательств между хозяйствующими субъектами в нашей стране

Конвертация долга в уставный капитал должника является новым способом урегулирования обязательств между хозяйствующими субъектами в нашей стране

Юридическая регулировка процедуры реструктуризации задолженности способом взаимозачета на членство в УК довольно долго не была прозрачна. Потому перечень корректировок, которые были внесены в ГК РФ с 01.09.2014 г., произвел разъяснение этого процесса.

Таким образом образовалась ст. 66.1 ГК РФ о взносах в собственность юрлиц. Сейчас в виде взноса в УК понимаются как денежные средства, так и объекты имущества, части акций и облигаций организации, а так же право на интеллектуальную собственность либо лицензии, если они имеют денежное выражение.

Бухгалтерский баланс. Раздел III Капитал и резервы

Пассив бухгалтерского баланса содержит источники образования имущества (активов), которые подразделяются на собственный капитал и заемный. Собственный капитал отражается в разделе III “Капитал и резервы”.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли.

Бухгалтерский баланс. Раздел III Капитал и резервы

Уставный капитал (УК) – это величина взносов учредителей в первоначальное развитие предприятия. Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

В строке “Уставный капитал” всегда отражается величина уставного капитала, зарегистрированная в учредительных документах

Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно

Первая проводка, которую делает бухгалтер в только что открывшейся фирме –отражение величины уставного капитала.

Уставный фонд – это сумма средств, выделяемых безвозмездно государством для государственных и муниципальных организаций в целях обеспечения его деятельности. В отличие от уставного капитала уставный фонд неделим, его единственный собственник – государство.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Переоценка внеоборотных активов

Коммерческие организации имеют право раз в год делать переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости. По строке “Переоценка внеоборотных активов” отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Добавочный капитал (без переоценки)

Добавочный капитал (без переоценки) — отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал формируется за счет :

Резервный капитал

Резервный капитал – может образовываться в обязательном порядке в соответствии с законодательством, это относится к акционерным обществам. Общества с ограниченной ответственностью могут образовывать РК добровольно в соответствии с уставом.

Резервный фонд акционерного общества предназначен:

- для покрытия убытков,

- для погашения облигаций общества,

- для выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль (непокрытый убыток)

Нераспределенная прибыль (убыток) — это финансовый результат организации, чистая прибыль или убыток после вычета налога на прибыль и других платежей за счет прибыли, например, налоговых штрафов.

Учет расчетов с учредителями и акционерами

На момент государственной регистрации компании формируется типовая проводка на сумму уставного/складочного капитала. Такие же проводки делаются при дальнейшем повышении размера капитала. При этом кредитовое сальдо сч. 80 равняется размеру уставного капитала, отраженному в учредительной документации. Первичными документами выступают решения, учредительные/платежные документы, акты приема-передачи, кассовые ордера, заключения оценщиков и пр.

Похожие публикации

Стр. 1230, где отображается дебиторская задолженность перед организацией, включает сальдо сч. 75.1 по неоплаченным вкладам в уставный капитал. При этом сам «уставник» в полном объеме входит в пассив баланса по стр. 1310.

В настоящее время учредители часто продают собственную долю капитала. Отчуждение может производиться несколькими способами. В первом случае доля передается другим участникам. Это позволяет сохранить размер капитала, поменяв распределение частей.

Собственный капитал в балансе — это…

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются .

После государственной регистрации акционерного общества на сумму его уставного капитала делается запись:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» Кредит 80 «Уставный капитал» субсчет «Объявленный капитал».

На стоимость акций в номинальной оценке, на которые была проведена подписка:

Дебет 80 «Уставный капитал» субсчет «Объявленный капитал» Кредит 80 «Уставный капитал» субсчет «Подписной капитал».

Формула собственного капитала

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

68. Сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно.

(в ред. Приказов Минфина России от 24.03.2000 N 31н, от 24.12.2010 N 186н)

(см. текст в предыдущей )

69. Созданный в соответствии с законодательством Российской Федерации резервный фонд для покрытия убытков организации, а также для погашения облигаций организации и выкупа собственных акций отражается в бухгалтерском балансе отдельно.

70. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей )

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей )

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей )

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

71. Исключен. — Приказ Минфина России от 24.03.2000 N 31н.

(см. текст в предыдущей )

72. Утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей )

Подробно

Уставный капитал юридического лица – первоначальное обеспечение деятельности организации путем внесения денежных средств (имущества, ценных бумаг) собственниками или акционерами.

Примечание от автора! Размер уставного фонда проходит процедуру официальной государственной регистрации и отображается в учредительной документации компании, данные в бухгалтерской отчетности и документах должны быть идентичны.

В зависимости от организационно-правовой формы юридических лиц установлен определенный порядок формирования первоначального имущества организации:

- АО: уставный капитал – номинальная стоимость акций, выкупленных акционерами.

Минимальная величина для ПАО – 100 тыс. рублей, непубличного общества – 10 тыс. руб.

ООО: уставный капитал – первоначальный размер средств, внесенных учредителями.

Уставный капитал – проводки в балансе

Учет уставного (складочного) капитала производится в рамках пассивного счета 80 “Уставный капитал”, который отражает информацию о состоянии данного вида средств. После того, как размер стартового капитала был зафиксирован в уставных и бухгалтерских документах, осуществляется первая проводка: Д 75 «Расчеты с учредителями» (сумма зарегистрированных вкладов участников, которые сформировали уставной капитал) и К80 (отражающий величину уставного капитала, утвержденную в учредительных документах).

Данная проводка является подтверждением наличия у предприятия суммы, соответствующей величине уставного капитала, а также отражает значение недовнесенных средств учредителями, если таковая имеется. Для учета этих сумм используется субсчет 1 счета 75 «Расчеты с учредителями». К примеру, для простых товариществ данная операция отражается в виде проводки Д-т 51, 01, 41 К-т 80.