Как рассчитать земельный налог?

Исходя из того, что налог платится собственниками земли, то именно земельный надел является объектом налогообложения.

Определяем налоговую базу земельного налога

Что касается налоговой базы, то ею выступает стоимость земли по кадастру. Возникает вопрос: как «упрощенцу» уточнить стоимость собственного участка. Существует несколько вариантов:

- проверить стоимость, указанную в кадастровом паспорте;

- обратиться в ФСГРКК (Госкадастр);

- воспользоваться электронным ресурсом Росреестра.

Последний вариант – наиболее удобный, так как позволяет узнать кадастровую стоимость надела, не выходя из дома. Для получения информации Вам необходимо знать кадастровый номер участка. Также возможен поиск по адресу нахождения участка.

Налоговая ставка

Так как налог на землю является региональным, именно муниципальные власти определяют, по какой ставке необходимо рассчитывать сумму платежа в бюджет. В то же время на общефедеральном уровне зафиксированы предельные показатели, выше которых ставку налога установить нельзя. Основной показатель определен на уровне 1,5%. В большинстве случаев «упрощенцы», которые имеют надел в собственности и используют его под торговую точку, склад, производство, офис и т.п, рассчитывают налог исходя именно из этого значения.

В редких случаях налог можно уплачивать по льготной ставке 0,3%. Вы имеете право на применение этого показателя для расчета, если используете землю в сельскохозяйственных целях, а также для садоводства, огородничества, животноводства (например, выращиваете сельхозкультуры для продажи).

На усмотрение местных властей ставки могут быть понижены. Для того, чтобы уточнить, какая ставка применяется к тому или иному участку в Вашем регионе, советуем Вам обратиться в ИФНС по месту жительства (регистрации).

Рассчитываем налог

Теперь перейдем непосредственно к процедуре расчета налога. Для «упрощенцев» применяется формула, использующаяся в общем порядке:

Н = КадСт * НалСт,

где КадСт — цена земли по кадастру;

НалСт – ставка, определенная региональными законодательными документами.

ИП Григорьев использует УСН и имеете в собственности 2 земельных участка. Информация о целевом использовании участков, их кадастровой стоимости представлена в таблице.

ИП Григорьев ведет свою деятельность в г. Тула. Местными властями Тульской области зафиксированы дифференцированные ставки для налога на землю, согласно которых:

- налог по участку под склад для Григорьева рассчитывается по ставке 1,5%;

- по отношению земли для выращивания овощей применяется 0,3%.

Вот так выглядит обобщенная информация о расчете налога для участков в собственности ИП Григорьева:

Таким образом, налоговые обязательства Григорьева составят 2.076 руб. в год.

Налог на имущество при УСН в 2020 году

Применение УСН освобождает индивидуальных предпринимателей, а также организации от уплаты некоторых налогов. Это касается и налога на имущество при УСН в 2020 году. Тем не менее, существуют некоторые важные исключения, о которых вы сможете узнать, прочитав эту статью.

Какие налоги платят и не платят на УСН в 2020 году: таблица

Предлагаем вам посмотреть таблицу, в которой содержится перечень налогов, которые необходимо уплачивать ИП и организациям на УСН, а также налоги, которые не нужно платить в 2020 году.

Налоги, которые платят «упрощенцы»

Налоги, которые не платят «упрощенцы»

Налог по УСН уплачивается предпринимателями посредством отчисления авансовых платежей по нему (на основании статьи 346.19 и пункта 7 статьи 346.21 НК РФ).

Авансовые платежи по УСН перечисляют:

за 1 квартал (до 25 апреля текущего года);

за полугодие (до 25 июля текущего года);

за 9 месяцев (25 октября текущего года);

за год (до 31 марта следующего года).

НДС с продажи ценностей (в соответствии с пунктами 2-3 статьи 346.11 НК РФ).

НДС подлежит уплате в таких случаях:

при заключении трастовых сделок;

при исполнении обязанностей налогового агента по этому налогу;

при добровольном выставлении счетов-фактур;

Ведение бухгалтерского учета при передаче недвижимости в аренду

Аренда недвижимости – явление распространенное. Особым спросом пользуются помещения для размещения в них офиса, склада. Во избежание последующих конфликтных ситуаций необходимо разработать договор аренды, максимально предусматривающий все нюансы. Порядок его подписания и последующего исполнения регламентируется ГК.

Организации, у которых доход в виде арендной платы признается доходом от обычной деятельности, ведут учет при помощи таких проводок:

| Дебет | Кредит | Операции |

| 01 (субсчет «ОС в аренде») | 01 | ОС в аренде (аналитический учет) |

| 20 | 02 | Начисление суммы амортизации по объектам, переданным в аренду |

| 20 | 69, 71, 76, 70 | Расходы прочие по предоставлению в аренду ОС |

| 62 | 90.1 | Плата за аренду |

| 90.2 | 20 | Списание амортизации и прочих расходов |

| 90.3 | 68 | Отражение НДС |

| 51 | 62 | Поступление арендной платы |

Документы, подтверждающие проведение операций предоставления недвижимости в аренду:

- Соглашение.

- Справки-расчеты (бухгалтерские).

- Счет-фактура.

- Банковская выписка.

Учет недвижимости у арендатора

Предприятие, получившее по договору недвижимость в аренду, использует забалансовый счет 001 и записи:

| Дебет | Кредит | Операции |

| 001 | Арендованные ОС поступили. Оценка – согласно договору | |

| 20, 23, 26, 29, 25 | 76 | Задолженность по арендной плате |

| 19 | 76 | НДС по аренде |

| 76 | 51 | Перечислена арендная плата |

| 68 | 19 | К вычету НДС |

Продажа основных средств при усн

С суммы доплаты УСН (недоимки по УСН) необходимо начислить пени. Доплата по авансовому платежу и налогу УСН, а также оплата пени была произведена 20 апреля 2018 года.

По правилам главы 25 НК РФ при применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ).

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

Если срок полезного использования составляет три года, то всю стоимость основного средства включают в расходы в течение первого года применения УСН и данные расходы распределяются равными долями по отчетным периодам в течение налогового периода.

УСН с объектом Доходы минус расходы, эти расходы учла в году введения в эксплуатацию или в году оплаты данного ОС средства (п. 3 ст. 346.16 НК РФ). Необходимо помнить, что придется пересчитать данные расходы, о чем свидетельствует п. 3 ст. 346.16 НК РФ.

При этом необходимо, исключить стоимость ОС, ранее учтенную в расходах при расчете «упрощенного» налога.

В книги учета доходов и расходов за эти годы исправления не вносятся. Корректировка расходов оформляется бухгалтерской справкой-расчетом.

При пересчете единого налога в расходы включите только сумму амортизации, начисленную за период, внутри которого пересчитан налог (начиная со 2 квартала 2016 года).

Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

Даты признания расхода — 31 марта, 30 июня, 30 сентября, 31 декабря (п. 2 ст. 346.16 НК РФ) при условии, что ОС было оплачено поставщику (п. 2 ст. 346.16 НК РФ) и введено в эксплуатацию (п. 3 ст. 346.16 НК РФ). Для признания расхода необходимо наличие обоих этих критериев).

Для ОС, не требующих монтажа, но передаваемых в эксплуатацию не в тот же день, когда поступили, придется оформить 2 документа:

- Документ «Поступление (акт, накладная)», вид операции «Оборудование». Этим документом записи для налогового учета при УСН не производятся.

- Документ «Принятие к учету ОС». После проведения этого документа (ОС отражается на счете 01 «Основные средства»), расходы на ОС при УСН могут быть учтены.

Штрафы

Понятие земельного налога

Данная разновидность налоговой нагрузки является региональной, расчет которой подчиняется правилам того российского субъекта, к которому относится территория расположения земли. МО устанавливает ставку, льготную систему, периодичность уплаты, сроки перечисления. Регион определяет все составляющие элементы формулы для расчета земельного налога – кадастровую стоимость, ставки в зависимости от категории земель, необходимость уплаты авансов, наличие льготы по освобождению от налоговой нагрузки.

На федеральном уровне устанавливается общая ставка, которая становится актуальной, если МО не издаст в своем регионе законодательные акты об изменении ставки, установленной НК РФ.

Если регион требует уплаты авансов, то их нужно посчитать за каждый квартал, после чего за год доплатить разницу между годовым налогом и уплаченными авансами. Если авансы не предусмотрены, то достаточно один раз в год по его окончанию перечислить в бюджет налоговую годовую сумму. Крайние даты для перечисления следует уточнять в законодательных актах местных властей.

|

Продажа недвижимости на УСН: торопиться надо медленно

Почему не стоит спешить с продажей купленного объекта, если компания работает на УСН? Дело в особом способе учета расходов, связанных с приобретением ОС. С одной стороны, он дает возможность более быстрого списания затрат, с другой – ограничивает в сроках выгодной продажи.

Представьте, что было куплено здание в 2019 году ценой в несколько десятков миллионов и успешно списаны все затраты по нему. Так вот, если в 2020 вы решите вдруг его продать, то придется пересчитать налоговую базу 2019-го. По итогу — доплата единого налога и пени. Учитывая многомиллионную цену, выйдет значительная сумма. А еще нужно уплатить налог с продажи (со всей продажной стоимости).

Несправедливо, но это страховка государства от недобросовестных налогоплательщиков. Ведь скоростное списание расходов — своего рода льгота, как амортизационная премия на ОСНО. Если основное средство продано ранее трех лет с момента учета расходов на приобретение (для ОС с СПИ более 15 лет – до истечения 10 лет), то за весь период включения в базу по УСН затрат придется произвести перерасчет. Такое правило установлено кодексом – п. п. 3, пункта 3 статьи 346.16 НК РФ.

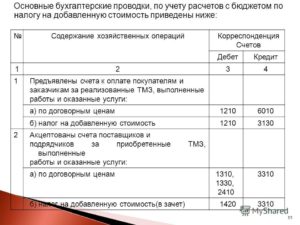

Включение в расходы ИП при УСН (15%) земельного налога и налога на имущество

Добрый день!Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Пожалуйста, не создавайте новую тему с таким же вопросом. На Ваш вопрос Вам ответят здесь, в этой теме.

Цитата (ст.346.16 НК): 1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса;

Цитата (юлия79): Да,можно

Цитата (Из К+): Вопрос: Об уплате налога на имущество физлиц ИП, применяющим УСН, в отношении имущества, используемого в предпринимательской деятельности, если оно облагается по кадастровой стоимости и включено в перечень административно-деловых и торговых центров.

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 15 мая 2015 г. N 03-05-06-01/27949

В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение и сообщается следующее. В соответствии с пунктом 2 статьи 346.11 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) применение организациями упрощенной системы налогообложения предусматривает их освобождение от уплаты налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. На основании пункта 1 статьи 378.2 Налогового кодекса налоговая база по налогу на имущество организаций определяется как кадастровая стоимость в отношении административно-деловых и торговых центров, нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания. При этом такие объекты недвижимого имущества должны быть включены в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса, утверждаемый субъектом Российской Федерации. Аналогичные нормы предусмотрены в отношении индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. В соответствии с пунктом 3 статьи 346.11 Налогового кодекса применение индивидуальными предпринимателями упрощенной системы налогообложения предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень административно-деловых и торговых центров, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса, утверждаемый субъектом Российской Федерации. Таким образом, в отношении недвижимого имущества, используемого в предпринимательской деятельности, подлежащего налогообложению по кадастровой стоимости и включенного в перечень административно-деловых и торговых центров, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от уплаты налога на имущество физических лиц.Одновременно сообщается, что на основании пункта 1 статьи 346.16 Налогового кодекса налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить полученные доходы на сумму соответственно налога на имущество организаций или налога на имущество физических лиц.

Заместитель директора Департамента налоговой и таможенно-тарифной политики В.А.ПРОКАЕВ 15.05.2015

www.buhonline.ru

Какие проводки применяются для отражения налога на имущество и земельного налога? (А

Для того чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить.

издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

прочих издержек (п. 11 ПБУ 10/99).

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Рассмотрим все возможные проводки по начислению земельного налога более детально.

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права. 3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

Решая вопрос о том, каким документом следует руководствоваться при отражении в учете начисления земельного налога, сначала необходимо установить, что является объектом хозяйственной деятельности в этом случае.

Выстраивая логическую цепочку, дающую ответ, необходимо исходить из следующих предпосылок:

- В п. 1 ст. 65 Земельного кодекса четко указывается, что земельный налог является ничем иным, как компенсирующей выплатой государству за право использования указанного ресурса.

- Земельный участок учитывается в составе внеоборотных активов компании.

Из приведенных положений следует, что начисление земельного налога необходимо рассматривать как затраты на содержание объекта основных средств. Порядок учета расходов компании регламентируется положениями ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н. Опираясь на предписания указанного документа, возможно отразить налог в следующих формах:

- затраты по основной деятельности на основании п. 7 ПБУ 10/99;

- внереализационные расходы по п. 11 ПБУ 10/99.

Применение данных подходов верно, за исключением случаев, когда участок используется в качестве строительной площадки для возведения зданий, сооружений, механизмов. Если имеет место указанная ситуация, земельный налог включается в стоимость создаваемого внеоборотного актива в форме капитальных вложений. Для корректной записи содержания хозяйственной операции при этом следует руководствоваться п. 8 и п. 14 ПБУ 6/01.

Решение «земельного вопроса» при усно

Особенности учета недвижимых объектов Недвижимость выступает особым товаром. Так можно утверждать, поскольку:

Право собственности и прочие вещные права необходимо регистрировать в едином госреестре. Только тогда они признаются законными.

Когда компания изначально собирается продать объект недвижимости, он не учитывается как ОС. Это относится к тем предприятиям, которые занимаются именно покупкой недвижимости и ее продажей. Поэтому подобные объекты для них не ОС, а товар (сч

41).

Для учета налогового не важно, как именно фиксируется недвижимость в бухучете. Она всегда отражается как имущество, подлежащее амортизации.

Учет недвижимости у продавца При продаже и выбытии объекта недвижимости его стоимость необходимо с бухучета списать.

Выручка может быть признанной, если в комплексе выполняются такие условия:

- Компания располагает правом на нее.

Как отражаются в учете организации, применяющей УСН, приобретение у ООО земельного участка и его последующая продажа? Земельный участок приобретен для строительства на нем производственного объекта, в том же месяце произведена оплата продавцу и поданы документы на регистрацию права собственности. Договорная стоимость земельного участка равна 3 000 000 руб. Право собственности на земельный участок зарегистрировано в месяце его приобретения. Через шесть месяцев земельный участок реализован по договорной цене 3 500 000 руб., поскольку организация не смогла начать на нем строительство в связи с возникшими финансовыми трудностями. Гражданско-правовые отношения К недвижимому имуществу относятся, в частности, земельные участки (п. 1 ст. 130 Гражданского кодекса РФ).

Организации, у которых доход в виде арендной платы признается доходом от обычной деятельности, ведут учет при помощи таких проводок: Дебет Кредит Операции 01 (субсчет «ОС в аренде») 01 ОС в аренде (аналитический учет) 20 02 Начисление суммы амортизации по объектам, переданным в аренду 20 69, 71, 76, 70 Расходы прочие по предоставлению в аренду ОС 62 90.1 Плата за аренду 90.2 20 Списание амортизации и прочих расходов 90.3 68 Отражение НДС 51 62 Поступление арендной платы Документы, подтверждающие проведение операций предоставления недвижимости в аренду:

- Соглашение.

- Справки-расчеты (бухгалтерские).

- Счет-фактура.

- Банковская выписка.

Учет недвижимости у арендатора Предприятие, получившее по договору недвижимость в аренду, использует забалансовый счет 001 и записи: Дебет Кредит Операции 001 Арендованные ОС поступили.

Время полезного использования ОС определяется одним из методов:

- С учетом срока полезной эксплуатации общего.

- Исходя из его остатка.

Важно! При остановке на втором варианте следует иметь в наличии документ, подтверждающий срок использования ОС предыдущим собственником. Если это невозможно, то нужно остановиться на первом варианте

Этот период организация может установить самостоятельно.

Пример № 3. (За данными примера №2). Покупатель в своем учете записывает: Дата Дебет Кредит Сумма Операции 01.03.2016 08 60 1 694 916 Поступило сооружение 01 08 1 694 916 Сооружение принято к учету как ОС 25.04.2016 19 60 305 084 Выделена сумма НДС 68 19 305 084 НДС к вычету принят Ведение бухгалтерского учета при передаче недвижимости в аренду Аренда недвижимости – явление распространенное. Особым спросом пользуются помещения для размещения в них офиса, склада.

Важно

Она состоит из трех разделов, учитывающих:

- площадь земельных участков;

- неявные ОС;

- данные инвентаризации.

Когда СНТ получает от местных властей, к примеру, акт на право собственности на землю или договор аренды, в книге учета имущества об этом нужно сделать запись. ⊕ бухгалтерский учет имущества, земли и электричества в СНТ Топ 5 популярных вопросов про недвижимость Вопрос №1. Когда необходимо регистрировать договор аренды недвижимости? Госрегистрация в том случае обязательная, если договор аренды заключается на год и более. Вопрос №2. Возможно ли приобрести право на недвижимость при отсутствии технической инвентаризации? Такое возможно, когда наследуется имущество, в порядке правопреемства, реорганизации предприятий.

Продажа ОС физическому лицу

Организация продает объект, а покупателем выступает частное лицо. В такой ситуации появляется одна трудность: независимо от того как физик оплатит покупку (наличными или через банк) пробивается чек онлайн-кассы. Организация, не использующая кассу, вынуждена ради одной операции ее приобрести.

Обратите внимание! Даже если по распоряжению физического лица оплату произвести на расчетный счет другой организации, то обязанность по использованию кассы сохраняется, ведь покупателем все равно остается физик. Несколько выходов все же есть:

Несколько выходов все же есть:

- Перепродать недвижимость другой компании, которая владеет кассой, она уже от своего имени проведет сделку. Но это процесс трудоемкий и, вероятно, выльется для физика в дополнительные расходы.

- Физическое лицо регистрируется в качестве ИП и покупает здание уже в статусе предпринимателя, тогда при безналичном перечислении средств касса не нужна. Затраты тоже будут, но небольшие, хотя и здесь понадобится подготовка документов, сдача отчетов. После этого ИП снимается с регистрации.

Подобный ход, правда, может вызвать вопросы инспекции, к тому же ФНС считает, что раз приобретение оплачено со счёта ИП, то оно предназначено для предпринимательской деятельности. Это несмотря на право предпринимателя оплачивать любые покупки, в том числе и личные со счёта.

Арендовать онлайн-кассу (не запрещается) и провести сделку. Здесь тоже будут расходы – фискальный накопитель покупается на определенный срок и его невозможно перепрограммировать для работы другой организации. Стоимость накопителя начинается примерно от 7 тысяч (самые дешевые, все зависит еще и от модели кассы). Но это самый экономичный и разумный вариант.

Если вы собираетесь купить недвижимость для дальнейшей перепродажи, то для вашей компании она является товаром. Нужно учитывать ее на счете 41. Ошибку в этой операции иногда совершают начинающие бухгалтера. При оформлении сделки в отношении товара действуют обычные правила продажи. Если покупатель захочет получить акт ОС-1, укажите ему на то, что для вас объект не относится к ОС. Конечно, это прямо прописывается в договоре – совершается продажа основного средства или товара.

Техническая инвентаризация объектов недвижимости

Объекты недвижимости являются индивидуально-определенными вещами. Они подлежат единой учетно-регистрационной процедуре – начиная с учета кадастрового и заканчивая оформлением документов на право собственности. Учет заключается в присвоении определенного номера, называемого кадастровым. Он уникален и не повторяется на территории страны во времени.

Происходит это в процессе учета кадастрового и технического, в порядке, установленном законодательством. Инвентаризация недвижимости – объектов капитального строительства, и кадастровый учет земли, нужны для официального проведения регистрации прав. Это обеспечивает участие ресурсов в обороте.

Порядок их проведения регулируется нормативными актами исполнительной власти, но не федеральными законами. Неприсвоение кадастрового номера объекту ОС при проведении технического учета не может препятствовать его госрегистрации.

Ооо на усн продает ос можно ли включить в расходы остаточную стлмость

При этом порядок списания расходов на их приобретение в налоговом учете существенно отличается от привычного способа признания понесенных затрат путем начисления амортизации одним из методов, предусмотренных действующим законодательством при применении классической системы налогообложения. В статье С.Н. Постовалова, к.т.н., доцента Новосибирского государственного технического университета, и А.Ю.

НК РФ):

- срок полезного использования, которого более 12 месяцев;

- первоначальная стоимость имущества в текущем году — более 100 000 руб.;

- используется для получения дохода;

- находящееся в собственности налогоплательщика.

Так как срок службы инструмента не превышает трех лет, его остаточная стоимость включается в состав расходов в течение одного года. Ежеквартально в расходы необходимо включать 2625 руб. (10 500 руб. : 4 кв.).

Второй платеж в размере 59 000 руб. сделан в третьем квартале.Доставка оборудования осуществлялась силами сторонней транспортной компании, стоимость перевозки составила 35 400 руб.