Форма КМ-3. Акт о возврате денежных сумм покупателям

Акт по форме КМ-3 используется для того, чтобы оформить факт возврата покупателю денежных средств. В практике КМ-3 связана с неправильно пробитой суммой, возвратом товара или неотоваренными накладными.

Заполненный документ в обязательном порядке сопровождается чеком (кассовым или товарным), а также другими материалами, включая заявления и объяснительные сотрудника. Все ошибочно выбитые чеки должны иметь отметку “Погашено” и подпись либо руководителя предприятия, либо старшего кассира. Чеки возврата и РКО для таких случаев не формируются.

Обязательное условие для заполнения КМ-3 — возврат в день операции. Если же Z-отчет за смену уже был снят, то вместо означенного акта заполняется расходно-кассовый ордер.

Заполнение полей формы КМ-3

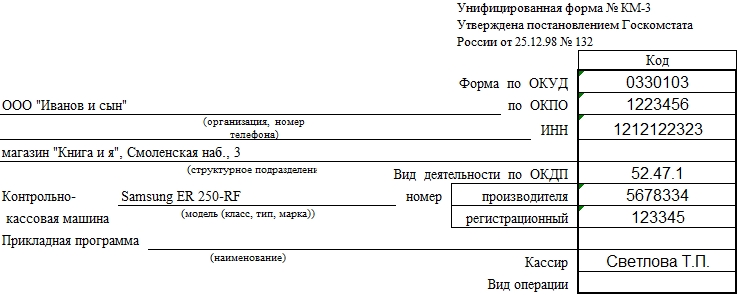

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

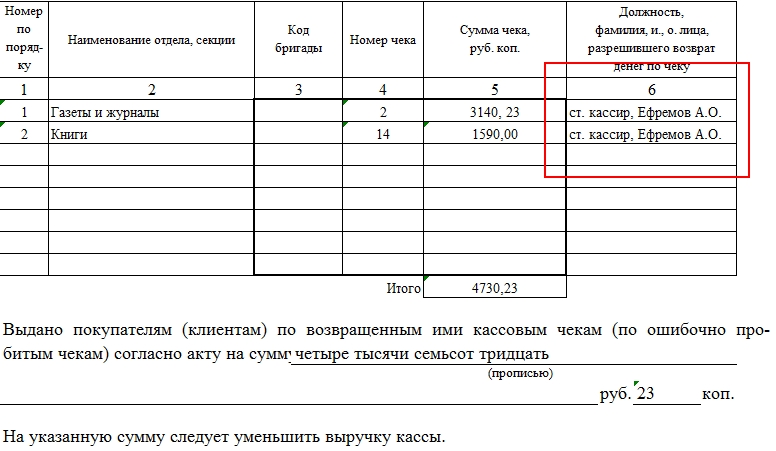

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Заполнение таблицы в КМ-3

Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера. В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный.

Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3

Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3. Происходит это в конце смены после снятия Z-отчета. Данные из КМ-3 используются для форм КМ-4 и КМ-7.

Срок давности для документа составляет 2 календарных месяца. По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту. В архиве бухгалтерии КМ-3 хранится 5 лет.

Порядок действий при поломке ККМ

Если произошла поломка кассового аппарата, то действовать необходимо в следующем порядке:

- кассир совместно с руководителем организации должны убедиться в невозможности последующего применения кассы;

- руководитель организации подает заявку в Центр технического обслуживания, с которым у организации заключен договор на ТО контрольно-кассовой техники и вызывает технического специалиста;

- в журнал кассира-операциониста вносится запись об окончании использования данного кассового аппарата и делается пометка о выходе его из строя.

Прежде чем отправить кассу в обслуживающую организацию для исправления, сначала нужно снять показания всех ее счетчиков и вписать их в бланк КМ-2 под названием «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию».

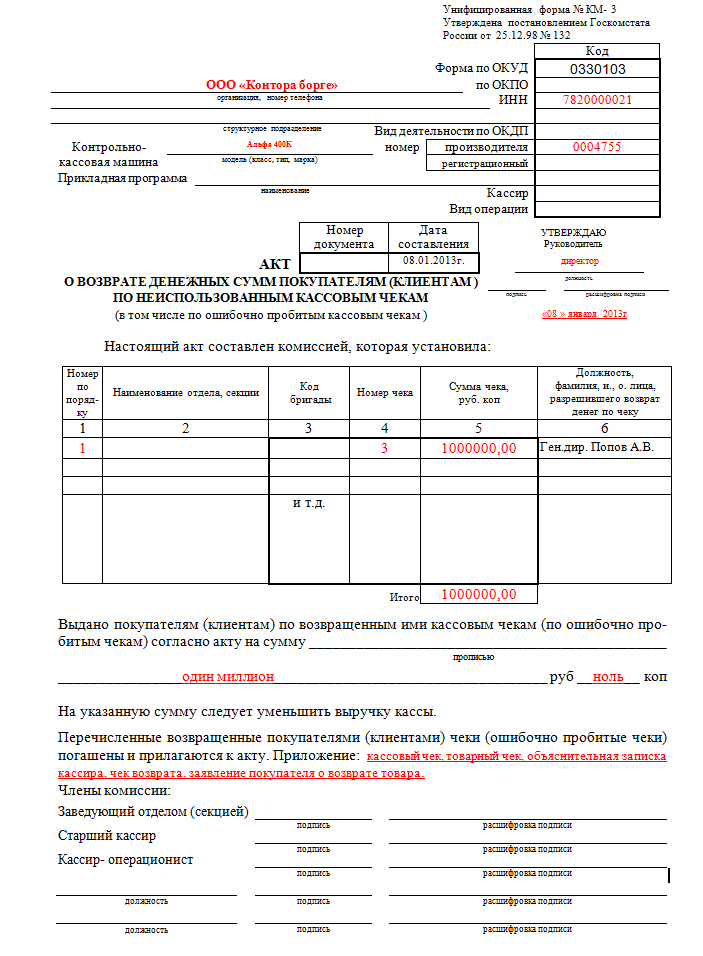

Образец и пример акта 2017 — 2018

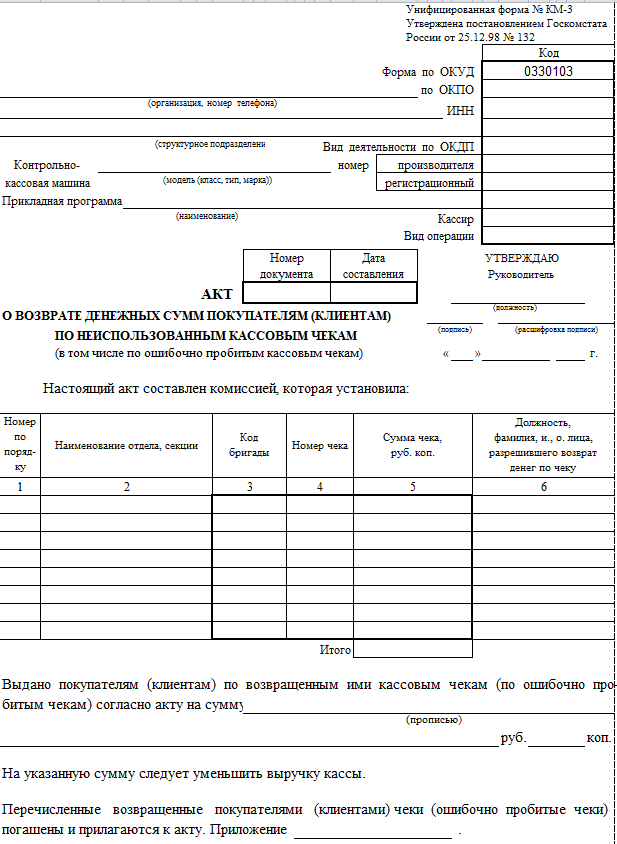

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

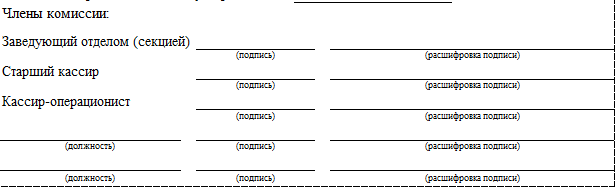

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Возврат денежных средств по акту КМ-3

Данная форма предназначена для подтверждения факта возврата уплаченных покупателем средств. Такой возврат может возникнуть в случае:

- когда покупатель возвращает приобретенный товар;

- когда кассир ошибочно выбил чек на большую сумму.

Для того, чтобы правильно оформить возврат денег покупателю, следует выполнить ряд действий.

При обращении покупателя с требованием принять ранее купленный товар и вернуть уплаченные за него деньги порядок действий будет следующим:

- руководитель или уполномоченное им лицо ставит на чеке подпись;

- кассир-операционист осуществляет по этому чеку возврат денег и ставит на нем штамп «погашено»;

- в конце дня (смены) составляется акт КМ-3, в котором отражаются все чеки, по которым в течение дня были произведены возвраты;

- записи о произведенных возвратах отражаются в журнале кассира-операциониста.

Такой порядок действий возможен только по чекам, по которым возврат производится в один и тот же день, когда они были выбиты. Если же выручка уже была сдана в кассу, то выдачу денежных средств покупателю нужно производить в ином порядке по расходно-кассовому ордеру.

Также рекомендуется при обращении покупателя получить от него заявление на возврат. Хотя требование о подаче письменного заявления нигде прямо не предусмотрено, вместе с тем на практике могут возникнуть споры с налоговиками по поводу обоснованности совершения возвратных операций. Так, в одном из дел налоговики усомнились в достоверности возвратных операций, так как заявления покупателей на возврат не были предъявлены при проведении налоговой проверки. После чего они сначала посчитали предпринимателю выручку в большем размере (прибавив к ней возвращенные суммы), что привело к тому, что был превышен предел доходов на УСН, в результате чего предприниматель утратил право на применение этого режима и ему насчитали налоги по общему режиму налогообложения. В судах предприниматель дело проиграл (Постановление Арбитражного суда Уральского округа № Ф09-7748/16 от 05.08.2016).

Когда же возврат денег покупателю производится по ошибочно выбитому чеку (например, кассир пробил чек на большую сумму, забыв предоставить скидку), то акт по форме КМ-3 также оформляется, если возврат производится в тот же день. В этом случае кассир должен погасить такие чеки, наклеить их на лист бумаги и передать в бухгалтерию вместе с актом КМ-3. В журнале кассира-операциониста делаются соответствующие записи о произведенных возвратах.

Форма КМ-3: акт возврата денежных средств и особенности его оформления

Акт возврата денежных средств (унифицированная форма КМ-3, утвержденная Постановлением Государственного комитета РФ по статистике №132 от 25.12.1998) служит подтверждением факта возврата покупателю денежной суммы и составляется в следующих случаях:

- Если потребитель возвращает товар в тот же день, в который была совершена покупка, и до момента закрытия кассы; в этом случае денежные средства выдаются клиенту из операционной кассы.

- В случае если покупатель принимает решение не отоваривать уже проведенный по кассе чек.

- Когда кассир допускает ошибку при заполнении чека (примером может служить неверно указанная сумма платежа).

Особенности при составлении акта возврата

Форма КМ-3 составляется в единственном экземпляре в конце рабочей смены и до момента сдачи выручки за текущий день.

Акт возврата утверждается директором организации либо другим лицом, наделенным соответствующими полномочиями, и подписывается комиссией, в состав которой входят:

- глава предприятия (либо предприниматель);

- начальник отдела;

- старший кассир;

- оператор кассы, оформляющий возврат.

Внесение данных в графы формы КМ-3

В шапке формы указываются:

- наименование и реквизиты организации (либо ее структурного подразделения);

- данные о кассовом аппарате (производитель, модель, регистрационный номер);

- фамилия и инициалы кассира, который оформляет возврат.

В таблицу акта вписываются номера и суммы каждого отдельного чека, по которому был осуществлен возврат товара, а также должность и ФИО уполномоченного сотрудника предприятия, который выдает кассиру разрешение, принимая на себя ответственность по факту осуществления возврата денежной суммы.

Форму КМ-3 можно заполнять как от руки, так и с помощью компьютерного набора.

Прилагающаяся документация

К составленному акту прилагаются следующие сопутствующие документы:

Все перечисленные документы должны быть отмечены в графе «Приложение», расположенной внизу формы перед подписями комиссии.

Ответственность за ошибки при заполнении КМ-3

Согласно законодательству РФ, неправильное оформление документации, связанной с кассовыми операциями и возвратом денег, является административным нарушением и может стать причиной привлечения к ответственности.

Акты возврата денежных средств вместе со всеми документами, которые к ним прилагаются, должны храниться в архиве бухгалтерии в течение 5 лет. Однако срок исковой давности по неправильно оформленному акту формы КМ-3 оставляет 2 месяца. Соответственно, по истечении этого срока привлечение допустившего ошибку кассира к ответственности законным не является.

Кассовые чеки

Похожие публикации

Все мы совершаем покупки в магазинах. Одни делают это чаще, другие реже. Мы приобретаем продукты питания и напитки, обувь и одежду, бытовую технику и домашнюю электронику. Все не перечесть. Но в процессе совершения покупок могут возникать разные непредвиденные ситуации. К примеру, кассир по ошибке взял с клиента большую сумму, пробив при этом чек. Что делать в таком случае? Или покупатель не хочет отоваривать уже оформленный в централизованной кассе чек, возникли веские причины для возврата товара уже после его приобретения, причем до окончания текущего рабочего дня. Во всех таких ситуациях деньги возвращаются покупателю, и он особо не задумывается, как это происходит.

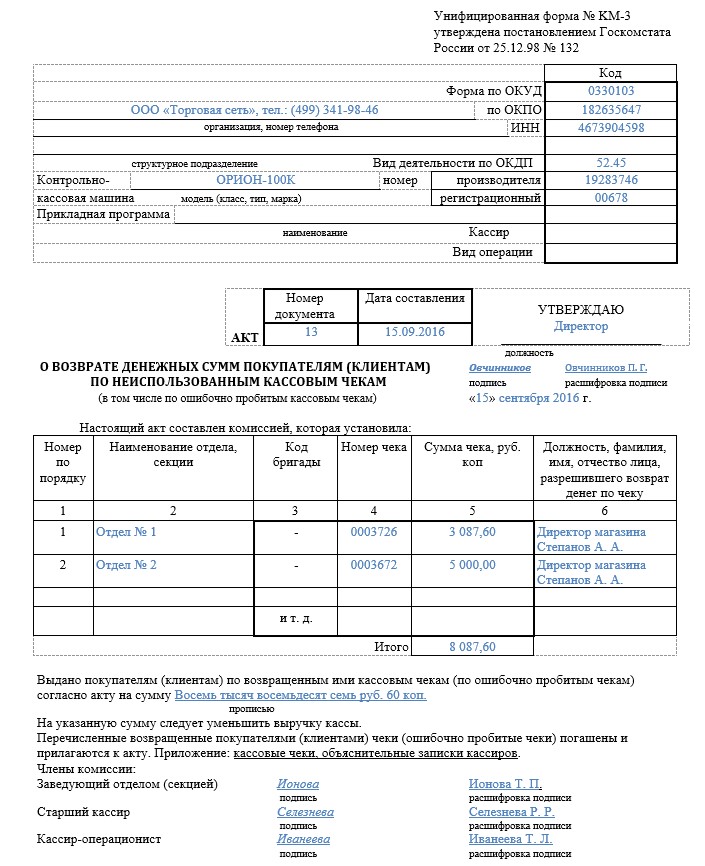

Образец акта о возврате денежных сумм

Что приложить к акту

Можно столкнуться с ситуацией, когда по каким-либо причинам чек отсутствует. Оформление возврата в этом случае налоговики могут приравнивать к несоблюдению требований выполнения данной процедуры. Это может привести к неприятным последствиям, как для покупателя, так и для продавца. Соответственно, покупатель должен знать, что чек, полученный при покупке товара, необходимо сохранить. Это поможет избежать проблем, если возникнет необходимость вернуть приобретенную продукцию. Итак, в качестве приложений к данному акту могут быть следующие документы:

- Товарный чек. Он используется в том случае, если компания не применяет в своей деятельности контрольно-кассовую технику.

- Кассовый чек. Это наиболее распространенный документ, который продавец выдает вместе с товаром. Крайне желательно, чтобы покупатель его сохранил.

- Объяснительная записка. Как правило, ее составляет кассир, по ошибке которого произошло пробитие неправильного чека. Записка составляется в свободном стиле.

- Чек возврата. Он пробивается кассиром в том случае, если в первоначальном чеке обнаружена какая-то ошибка.

- Заявление со стороны покупателя. Нельзя назвать этот документ обязательным. Однако продавец может попросить покупателя в письменной форме объяснить причину возврата. Для такого заявления можно использовать свободную форму.

Составление акта формы КМ-3

Документ должен быть оформлен кассиром в случае, если им был проведен неверный кассовый чек. В частности, такая ситуация может возникнуть, если:

- сумма чека превышает действительную сумму покупки;

- покупатель вернул товар по каким-либо веским причинам в день его приобретения, и средства были возвращены из операционной кассы;

- чек уже был оформлен в централизованной кассе оплаты, а покупатель изменил решение и не стал его отоваривать в отделе.

Составление акта о возврате совершается в конце операционного дня, при подсчете выручки (снятии Z-отчета кассового аппарата). То есть, в тот же день, когда был проведен неверный чек. Акт должен быть подписан комиссией в составе руководителя предприятия, завотделом, старшим кассиром и кассиром-операционистом. Совокупный подсчет ошибочно проведенных сумм и возвратов проводится также в конце дня, аннулированные чеки должны быть отражены в кассовом журнале формы КМ-4 (графа 15).