Ответственность за неуплату налогов

Действующее законодательство Российской Федерации гласит, что физические и юридические лица должны уплачивать в казну установленные государством налоги.

Если субъект полностью или частично уклоняется от уплаты налогов, вне зависимости от обстоятельств он будет привлечен к налоговой, административной или уголовной ответственности.

Физическое лицо не сможет быть привлечено к уголовной ответственности, если противоправное деяние было совершено им впервые или же он внес недостающую сумму до судебного заседания.

Однако это не распространяется на случаи, когда неуплата относится к крупному или особо крупном размеру. Мелкие правонарушения по неуплате налогов караются только согласно административному и налоговому праву.

Предисловие

К ответственности за неуплату налогов по-закону привлекаются все участники экономической деятельности, обязанные платить налоги, в том числе и ответственные лица в организациях:

- физические лица

- индивидуальные предприниматели

- юридические лица

- директора

- учредители

- бухгалтера

- прочие ответственные за отчетность люди в компаниях

В Российской Федерации ответственность за уклонение от уплаты налогов подразделяется на три типа:

- Административная – выплаты по всем денежным задолженностям

- Налоговая – нарушителя ждут финансовые санкции, взимаются недоимки, пени и штрафы

- Уголовная – за злостные нарушения и уклонения от налогов в крупном размере, определяется компенсация вреда потерпевшим, вплоть до лишения свободы

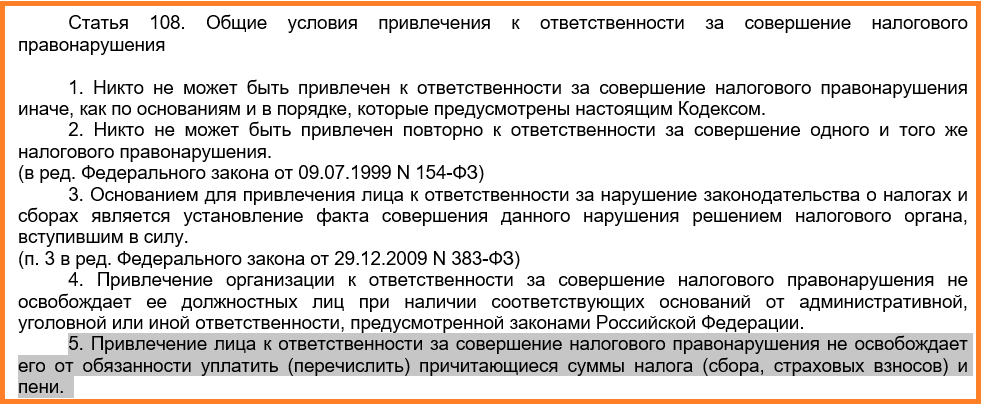

При выявлении недоимки налоговыми органами и в соответствие с требованиями выплатить её по статье 106 НК РФ, налогоплательщик также обязан возместить всю сумму налога, что прописано в Пункте 5 Статьи 108 НК РФ.

Соответствующие органы вправе в течение 3-х лет привлечь юридическое или физическое лицо к ответственности за несвоевременную или неполную уплату налогов на основании Статьи 113 НК РФ.

На практике по истечении трёхлетнего периода, если налоговая не привлекла лицо, уклоняющееся от налогов, к ответственности, долги обнуляются. По-другому это называется срок исковой давности.

Лицо привлекается как за полную неуплату налогов, так и за частичную в следующих случаях:

- если имел место злой умысел по части занижения налоговой базы

- начисления по платежам оказались не верными

- ошибки в отчетности

- несвоевременная сдача отчетности

- мошенничество

- намеренное сокрытие доходов в среднем, крупном и особо крупном размере

Размер штрафов:

-

- за умышленное уклонение от налогов – 40% от общей суммы задолженности (пункты 1,3 Статья 122 НК РФ)

- за непреднамеренное нарушение – 20% от общей суммы налогов (пункт 2 Статья 110 НК РФ)

- за несвоевременную сдачу отчетности – 5% от суммы долга за каждый полный, неполный месяц просрочки, но не менее 1000 рублей

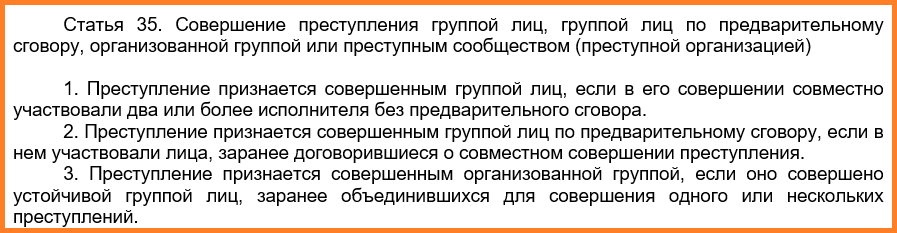

Помимо выше написанных правонарушений, самым тяжким является предварительный сговор группы лиц (Статья 35 УК РФ) с целью извлечения выгоды в личных интересах, касаемо недоимок в бюджет в особо крупных размерах (Статья 199 УК РФ).

Ответственность за уклонение от уплаты налогов по ук рф расценивается в следующих действиях:

- сокрытие имущества, документов, выручки

- фальсификация и подлог документации в целях сокращения уплаты налогов

- и прочие мошеннические действия

В данном случае, если каждый из участников сговора действовал по отдельности, это не расценивается, как предварительный заговор.

По Статье 199 НК РФ сроки выплат определяются, как в трёхлетний период, так и в отдельные временные периоды.

Недоимка исчисляется из размера всех неуплаченных денежных сумм по всем необходимым периодам, по которым уже истекли сроки выплат.

По закону от уголовной ответственности освобождаются те лица, которые впервые совершили подобное деяния по сокрытию финансовой информации или по неуплате налогов и сборов в бюджет, но которые полностью уплатили сумму недоимки, суммы накопившихся пеней и оплатили полностью штраф в соответствии с НК РФ.

Штраф за неуплату от общей доли налоговой задолженности свыше 10% или 20% исчисляется следующим образом: берётся вся сумма налогов и сборов, подлежащих уплате за три года, и с нее взимается установленный процент.

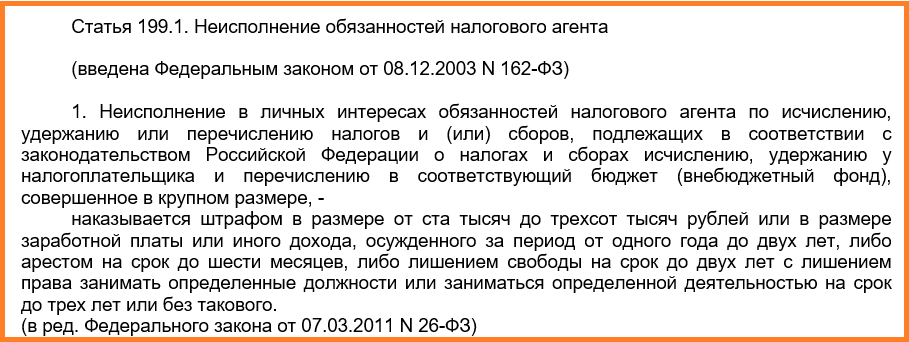

Также в соответствии со статьёй 199.1 УК РФ ответственность за исчисление, удержание и перечисление денежных средств налогоплательщика в казну, несёт налоговый агент, если в его действиях был выявлен факт личного интереса.

По статье 15.11 КоАП к ответственности привлекаются организации, и прочие лица в случае грубых нарушений по части ведения бухгалтерского учёта и предоставления отчётности (ответственное лицо, будь-то просто сотрудник, бухгалтер или сам гендиректор).

Далее разберем ответственность за неуплату налогов Физлиц, Юридических лиц, Гендиректоров и бухгалеторов. Ответственность ИП мы разбирали в данной статье.

Юридического лица

Практически все то же самое касается и Юридических лиц, но наказание будет строже, а уйти от него сложнее.

Ответственность за неуплату налога юридическим лицом прописана в Статье 199 УК РФ.

Какие виды наказания несут юрлица:

- штраф за неуплату налога в срок

- за недоимку

- за особо крупную недоимку

- уголовная ответственность за неуплату налогов

За что наказывают:

- непредставление налоговой отчётности или другой документации

- нарушение сроков предоставления

- включение в налоговую декларацию заведомо ложной информации

- ошибки

- если отчётность была составлена верно, но налоговый сбор оплачен не в срок — в таком случае начисляются пени

- за недоимки возлагается штраф 20% от суммы задолженности

- за умышленные бездействия по неуплате налога сумма штрафа равна 40%

Действия, повлекшие штрафные санкции, распространяются не на конкретного человека, а на компанию в целом, на самих собственников, которые несут обязанность по уплате отчислений в бюджет.

В некоторых случаях ответственность может лечь на конкретного сотрудника, чьи действия привели к неуплате налогов или неверным расчёта. В данном моменте имеют места быть дисциплинарные меры, но регулируются они нормами по защите прав работника.

Штрафы и санкции за уклонение от налогов и сборов:

- штраф от 100 до 300 тыс. рублей

- штраф в размере заработной платы или дохода неплательщика за период от 1 года до 2 лет

- привлечение к исправительным работам на срок до 2-х лет с лишением права занимать определённые должности или вести ту или иную деятельность до 3-х лет, предписанную законодательством

- арест сроком до 6 месяцев

- лишение свободы до 2-х лет с запретом занимать определённые должности и заниматься предпринимательством в определённых направлениях сроком до 3-х лет

Штрафы и санкции за уклонение от налогов в особо крупном размере, группой лиц по предварительному сговору:

- штраф от 200 до 500 тыс. рублей

- выплаты из заработной платы или другого дохода рассчитанной за период от 1 до 3 лет

- принудительные работы сроком до 5 лет с лишением права занимать определённые должности и вести определённую деятельность до 3 лет

- лишение свободы до 6 лет с лишением права занимать определённые должности и вести деятельность до 3 лет