Как учитывать выплаты

Начисление выплат в пользу физических лиц. Первичное начисление выплат в пользу физических лиц, как и ранее, производится в различных документах, оформляющих соответствующие хозяйственные операции. Например, оклад, премии, доплаты, компенсации, больничные, отпускные, сохраняемый работнику средний заработок, то есть все выплаты, относящиеся к оплате труда, начисляют в расчетной или расчетно-платежной ведомости. Их формы (N N Т-51 и Т-49) утверждены Постановлением Госкомстата России от 05.01.2004 N 1. Сумма суточных показывается в утвержденном авансовом отчете, вознаграждение по гражданско-правовому договору указывается в акте о выполненных работах, сумма материальной помощи устанавливается приказом генерального директора и т.д.

Синтетический учет выплат в пользу физических лиц. Синтетический учет хозяйственных операций, в результате которых производятся начисления в пользу физических лиц, ведется в разных бухгалтерских регистрах в зависимости от формы бухгалтерского учета, применяемой у страхователя, и от установленной учетной политики. Но ни один сводный регистр бухгалтерского или налогового учета не дает исчерпывающей информации о суммах выплат, относящихся к объекту обложения страховыми взносами.

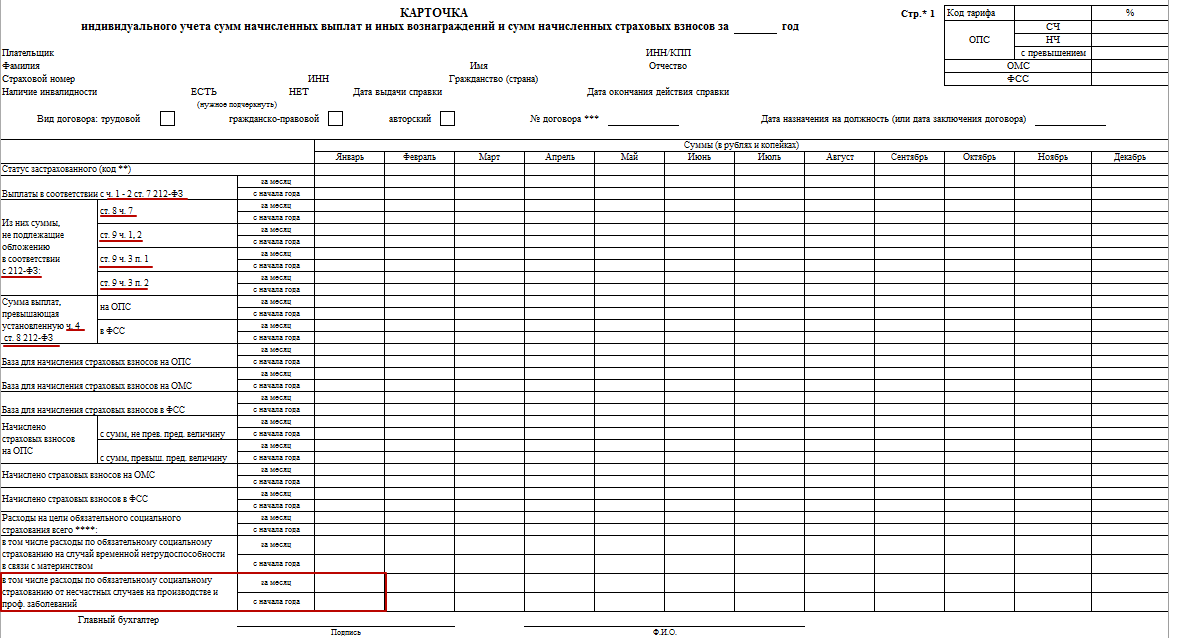

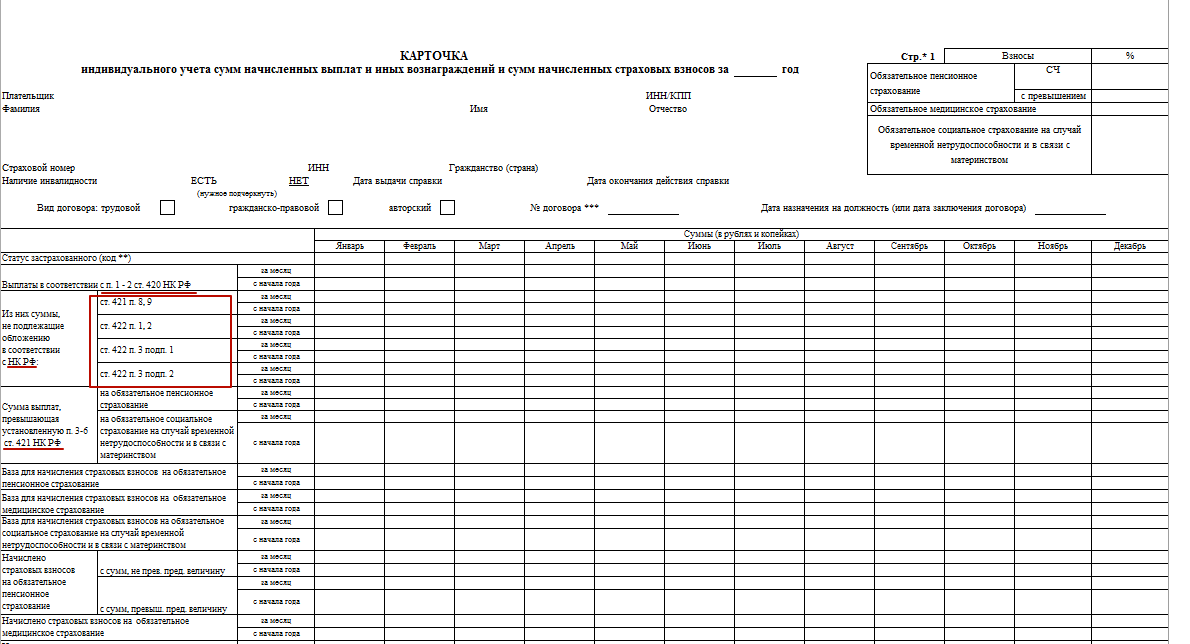

Карточка индивидуального учета. ПФР и ФСС РФ разработали и рекомендовали для применения страхователями карточку индивидуального учета. Ее форма утверждена совместным Письмом ПФР от 26.01.2010 N АД-30-24/691 и ФСС РФ от 14.01.2010 N 02-03-08/08-56П. В индивидуальной карточке по одному физическому лицу представлена обобщенная информация о формировании облагаемой базы и сумм страховых взносов в каждый внебюджетный фонд. Однако карточка не содержит аналитических данных по всем видам выплат, форма этого не предусматривает. Образец заполнения индивидуальной карточки приведен на с. 36 журнала «Зарплата», 2010, N 3.

На практике, чтобы вычислить значение показателей, которые необходимы для заполнения собственно самой карточки и отчетов, бухгалтеру придется произвести предварительные расчеты в другом аналитическом регистре.

Сводный учет выплат для целей учета страховых взносов. Общие суммы выплат и вознаграждений за календарный месяц, относящихся к объекту обложения страховыми взносами, логично собрать в отдельном регистре. Образец документа приведен в табл. 1 на с. 44. По мнению редакции, такой регистр должен предусматривать возможность отражения общих по предприятию сумм отдельных видов выплат, соответствующих критериям объекта обложения страховыми взносами, за календарный месяц. Исходные данные для составления таблицы можно брать из итоговых оборотов по синтетическим счетам, на которых производится учет начисленных выплат, а для детализации обращаться к первичным документам, ведомостям, актам, авансовым отчетам, приказам и т.д.

Старый регистр на новый лад

Рекомендованный образец карточки индивидуального учета сумм начисленных выплат и страховых взносов можно найти в совместном письме ПФР и Фонда соцстраха от 9 декабря 2014 года. А на нашем сайте, скачать здесь.

Чтобы приспособить ее под изменения с 2017 года, на наш взгляд, достаточно:

-

- Заменить все ссылки на Закон о страховых взносах № 212-ФЗ в карточке аналогичными положениями гл. 34 НК РФ. Для вашего удобства мы проделали это в таблице ниже:

| Прежняя норма, Закон № 212-ФЗ | Соответствующая новая норма, НК РФ |

| части 1 и 2 статьи 7 | Пункты 1 – 3 статьи 420 |

| часть 4 статьи 8 | пункт 3 статьи 421 |

| часть 7 статьи 8 | пункт 7 статьи 420 |

| часть 1 и 2 статьи 9 | пункт 1 и 2 статьи 422 |

| пункт 1 части 3 статьи 9 | подпункт 1 пункта 3 статьи 422 |

| пункт 2 части 3 статьи 9 | подпункт 2 пункта 3 статьи 422 |

- Изъять все графы, касаемо учета расчетов с фондом социального страхования в отношении травм и профнедугов (хотя это можно не делать, если вы планируете вести вместе учет по линии ФНС и ФСС).

Подробнее об этом см. «Страховые взносы в ФСС в 2017 году: к чему готовиться».

Основные принципы ведения и заполнения бланка карточки учета страховых взносов в 2017 году таковы:

- заводят на календарный год;

- все показатели – с копейками;

- каждый месяц;

- нарастающим итогом.

По общему правилу, заверяет внесенные в карточку данные главный бухгалтер.

Обратите внимание, что совсем не обязательно использовать форму именно в таком варианте. Закон обязательных требований к ней пока не предъявляет

К тому же не исключено, что в ФНС разработает свой вариант бланка карточки учета страховых взносов с 2017 года.

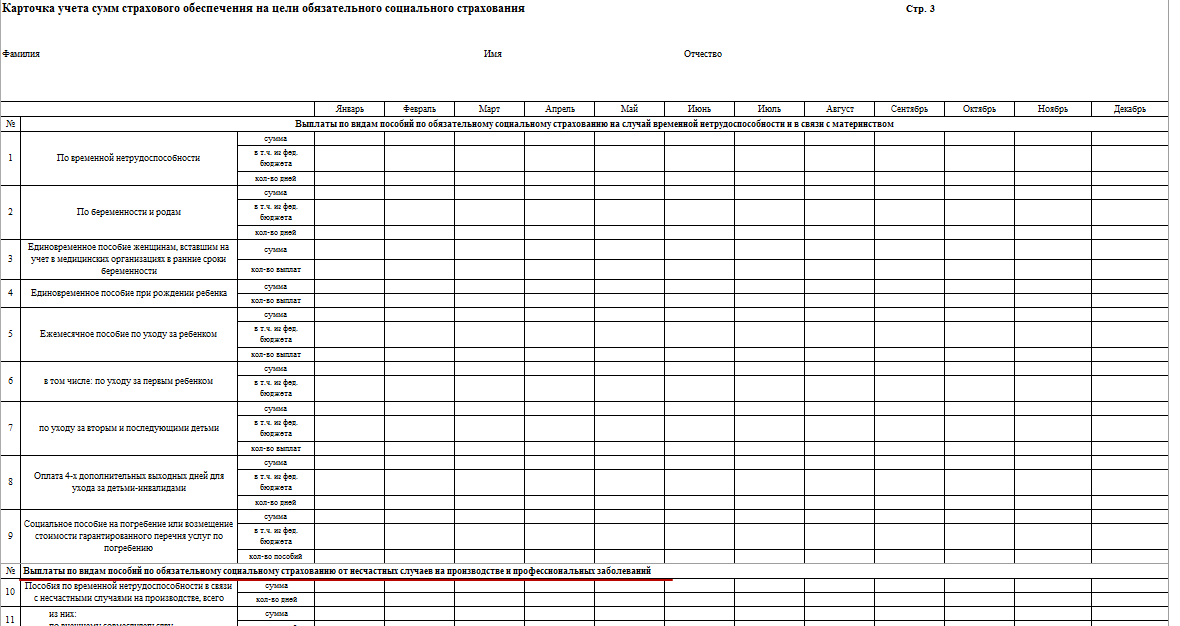

Между тем, пока предлагаем работать с образцом карточки учета расчетов по социальному страхованию и обеспечению, который можно скачать на нашем сайте здесь.

В этом бланке учтены изменения законодательства по передаче администрирования страховых взносов (кроме травм) налоговой службе России.

По вредным и подобным им производствам, чернобыльцам и др. образец карточки индивидуального учета сумм начисленных выплат и страховых взносов может несколько отличаться, так как нужно иметь в виду дополнительные выплаты и еще ряд параметров (в письме ПФР и ФСС есть такие образцы).

Образец приказа

--------------------------------------------------------------------------¬¦ Закрытое акционерное общество ¦¦ "Русский крендель" ¦¦ ¦¦ Приказ ¦¦ о внесении изменений ¦¦ в Положение об учетной политике ¦¦ для целей бухгалтерского ¦¦ и налогового учета ¦¦ ЗАО "Русский крендель" ¦¦ ¦¦г. Москва 30 декабря 2009 г.¦¦ ¦¦ На основании Положения по бухгалтерскому учету "Учетная политикদорганизации" (ПБУ 1/2008) и в связи с изменением порядка уплаты страховых¦¦взносов ¦¦ ¦¦ Приказываю: ¦¦ ¦¦ Внести следующее изменение в рабочий план счетов (Приложение N 1 ꦦУчетной политике для целей бухгалтерского учета на 2010 г. ЗАО "Русски馦крендель"): ¦¦ "Для отражения расчетов с внебюджетными фондами с 1 января 2010 г.¦¦применяются следующие субсчета счета 69 "Расчеты по социальному¦¦страхованию и обеспечению": ¦¦ - субсчет 1 "Расчеты с ПФР по страховой части трудовой пенсии"; ¦¦ - субсчет 2 "Расчеты с ПФР по накопительной части трудовой пенсии"; ¦¦ - субсчет 3 "Расчеты с ФСС РФ по взносам на социальное страхование"; ¦¦ - субсчет 4 "Расчеты с ФСС РФ по взносам на травматизм"; ¦¦ - субсчет 5 "Расчеты с ФФОМС"; ¦¦ - субсчет 6 "Расчеты с ТФОМС". ¦¦ ¦¦ Генеральный директор Ватрушкин С.М. Ватрушкин¦L--------------------------------------------------------------------------

Остановимся подробнее на порядке учета расчетов по перечислению страховых взносов в ФСС РФ.

Таблица 2. Расчет страховых взносов за март 2010 года

-------------T-----------------------------T----------T----------T----------¬¦Внебюджетные¦ ПФР ¦ ФФОМС ¦ ТФОМС ¦ ФСС РФ ¦¦ фонды ¦ ¦ ¦ ¦ ¦+------------+-----------------------------+----------+----------+----------+¦Облагаемая ¦ 473 045,00 ¦473 045,00¦473 045,00¦465 800,00¦¦база всего ¦ ¦ ¦ ¦ ¦¦(руб.) ¦ ¦ ¦ ¦ ¦¦В том числе ¦ ¦ ¦ ¦ ¦¦выплаты ¦ ¦ ¦ ¦ ¦¦физическим ¦ ¦ ¦ ¦ ¦¦лицам: ¦ ¦ ¦ ¦ ¦+------------+-----------------------------+ ¦ ¦ ¦¦1966 г. р. ¦ 186 245,00 ¦ ¦ ¦ ¦¦и старше ¦ ¦ ¦ ¦ ¦+------------+-----------------------------+ ¦ ¦ ¦¦1967 г. р. ¦ 286 800,00 ¦ ¦ ¦ ¦¦и моложе ¦ ¦ ¦ ¦ ¦+------------+-----------------------------+----------+----------+----------+¦Тариф ¦ 20% ¦ 1,1% ¦ 2% ¦ 2,9% ¦¦ +------------T----------------+ ¦ ¦ ¦¦В том числе ¦на страховую¦на накопительную¦ ¦ ¦ ¦¦с выплат ¦часть пенсии¦ часть пенсии ¦ ¦ ¦ ¦¦физическим ¦ ¦ ¦ ¦ ¦ ¦¦лицам ¦ ¦ ¦ ¦ ¦ ¦+------------+------------+----------------+ ¦ ¦ ¦¦1966 г. р. ¦ 20% ¦ x ¦ ¦ ¦ ¦¦и старше ¦ ¦ ¦ ¦ ¦ ¦+------------+------------+----------------+ ¦ ¦ ¦¦1967 г. р. ¦ 14% ¦ 6% ¦ ¦ ¦ ¦¦и моложе ¦ ¦ ¦ ¦ ¦ ¦+------------+------------+----------------+----------+----------+----------+¦Страховые ¦ 94 609,00 ¦ 5 203,50¦ 9 460,90¦ 13 508,20¦¦взносы, ¦ ¦ ¦ ¦ ¦¦всего (руб.)¦ ¦ ¦ ¦ ¦¦ +------------T----------------+ ¦ ¦ ¦¦В том числе ¦на страховую¦на накопительную¦ ¦ ¦ ¦¦с выплат ¦часть пенсии¦ часть пенсии ¦ ¦ ¦ ¦¦физическим ¦ ¦ ¦ ¦ ¦ ¦¦лицам: ¦ ¦ ¦ ¦ ¦ ¦+------------+------------+----------------+ ¦ ¦ ¦¦1966 г. р. ¦ 37 249,00 ¦ x ¦ ¦ ¦ ¦¦и старше ¦ ¦ ¦ ¦ ¦ ¦+------------+------------+----------------+ ¦ ¦ ¦¦1967 г. р. ¦ 40 152,00 ¦ 17 208,00 ¦ ¦ ¦ ¦¦и моложе ¦ ¦ ¦ ¦ ¦ ¦+------------+------------+----------------+----------+----------+----------+¦Итого ¦ 77 401,00 ¦ 17 208,00 ¦ 5 203,50¦ 9 460,90¦ 13 508,20¦L------------+------------+----------------+----------+----------+-----------

- Отразим операции в бухгалтерском учете:

4 марта

Дебет 91 Кредит 73

4000 руб. — начислена материальная помощь;

Дебет 91 Кредит 70

30 000 руб. — начислена премия к празднику.

Сумма премии к 8 Марта, а также сумма материальной помощи признаются в бухгалтерском учете в составе прочих расходов (п. 11 ПБУ 10/99), в налоговом учете эти суммы не признаются (п. п. 22 и 23 ст. 270 НК РФ). Значит, в бухучете нужно отразить постоянное налоговое обязательство:

Дебет 99, субсчет «Постоянное налоговое обязательство», Кредит 68, субсчет «Расчеты по налогу на прибыль»,

6800,00 руб. — отражено постоянное налоговое обязательство в связи с начислением праздничной премии и материальной помощи;

19 марта

Дебет 69, субсчет «Расчеты с ФСС РФ по взносам на социальное страхование», Кредит 70

2388,07 руб. — начислено пособие по временной нетрудоспособности за счет средств ФСС РФ;

Дебет 20 Кредит 70

1592,05 руб. (3980,12 руб. — 2388,07 руб.) — начислено пособие по временной нетрудоспособности за счет средств работодателя;

Дебет 20 Кредит 76

10 000 руб. — начислено вознаграждение по договору подряда;

31 марта

Дебет 20 Кредит 70

435 800 руб. — начислена заработная плата;

Дебет 20 Кредит 69, субсчет «Расчеты с ПФР по страховой части трудовой пенсии»,

77 401,00 руб. — начислены страховые взносы на обязательное пенсионное страхование на страховую часть трудовой пенсии;

Дебет 20 Кредит 69, субсчет «Расчеты с ПФР по накопительной части трудовой пенсии»,

17 208,00 руб. — начислены страховые взносы на обязательное пенсионное страхование на накопительную часть трудовой пенсии;

Дебет 20 Кредит 69, «Расчеты с ФСС РФ по взносам на социальное страхование»,

13 508,20 руб. — начислены страховые взносы в ФСС РФ;

Дебет 20 Кредит 69, субсчет «Расчеты с ФФОМС»,

5203,50 руб. — начислены страховые взносы в ФФОМС;

Дебет 20 Кредит 69, субсчет «Расчеты с ТФОМС»,

9460,90 руб. — начислены страховые взносы в ТФОМС;

2 апреля

Дебет 69, субсчет «Расчеты с ПФР по страховой части трудовой пенсии», Кредит 51

77 401 руб. — перечислены взносы на обязательное пенсионное страхование на страховую часть трудовой пенсии;

Дебет 69, субсчет «Расчеты с ПФР по накопительной части трудовой пенсии», Кредит 51

17 208 руб. — перечислены страховые взносы на обязательное пенсионное страхование на накопительную часть трудовой пенсии;

Дебет 69 «Расчеты с ФСС РФ по взносам на социальное страхование» Кредит 51

11 120 руб. (13 508,20 руб. — 2388,07 руб.) — перечислены страховые взносы в ФСС РФ;

Дебет 69, субсчет «Расчеты с ФФОМС», Кредит 51

5204 руб. — перечислены страховые взносы в ФФОМС;

Дебет 69, субсчет «Расчеты с ТФОМС», Кредит 51

9461 руб. — перечислены страховые взносы в ТФОМС.

О.В.Негребецкая

Научный редактор

журнала «Зарплата»

О.С.Овчинникова

Заместитель главного редактора

журнала «Зарплата»

Обязательное требование

Новая глава Налогового кодекса (п. 4 ст. 431) говорит о необходимости каждому страхователю вести учет сумм:

- начисленных выплат;

- иных вознаграждений;

- страховых взносов по ним.

Делать это нужно по каждому человеку, в пользу которого шли выплаты. Данные позиции должны найти отражение в отдельном регистре. Например, карточке индивидуального учета сумм начисленных выплат. Образец 2017 года, на наш взгляд, не будет сильно отличаться от прошлых периодов.

Дело в том, что указанная обязанность перекочевала в Налоговый кодекс из Закона № 212-ФЗ о страховых взносах в неизменном виде. Вдобавок, объект обложения страховыми взносами и правила их начисления не претерпели серьезного пересмотра. За исключением, пожалуй, сверхнормативных суточных.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».