Единица учета

Облигации можно учитывать:

поштучно (т. е. каждую облигацию);

однородными совокупностями (т. е., например, сериями, выпусками, лотами, пакетами и т. п.).

При этом в аналитическом учете нужно раскрывать такую информацию: наименование эмитента, номер, серию ценной бумаги, номинальную цену, цену покупки, расходы, связанные с приобретением, общее количество, дату покупки, место хранения и т. д.

Единицу учета выбирайте таким образом, чтобы сформировать полную и достоверную информацию об облигациях, обеспечить контроль за их наличием и движением, а также рационализировать работу бухгалтерии.

Выбор единицы учета и правила раскрытия информации об облигациях отразите в учетной политике организации для целей бухучета.

Такой порядок установлен пунктами 5–7 ПБУ 19/02 и пунктами 7 и 8 ПБУ 1/2008.

Сложности балансовой классификации ценных бумаг

Результат бухучета операций с ЦБ в итоге находит свое отражение в представляемой заинтересованным пользователям бухотчетности.

При этом:

- наличие ЦБ на конец или начало отчетного периода указывается в балансе;

- результат манипуляций с ЦБ отражается в ОФР (отчете о финрезультатах), даже если на отчетную дату на счетах бухучета ЦБ не числятся.

В балансе ЦБ могут отражаться в составе:

- долгосрочных или краткосрочных финвложений (при соответствии ЦБ требованиям ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом Минфина России от 10.12. 2002 № 126н);

- собственного капитала (выкупленные у акционеров собственные акции);

- иных активов и пассивов (например, в отношении векселей или облигаций в зависимости от их вида и цели приобретения).

Вопрос классификации по срокам в балансе признаваемых финвложениями ЦБ имеет ряд особенностей.

ВНИМАНИЕ! Для достоверного разделения стоимости числящихся в бухучете на конец отчетного периода ЦБ на долгосрочные и краткосрочные необходимо обладать информацией о сроке их предполагаемого обращения (погашения). Рассмотрим несколько примеров:

Рассмотрим несколько примеров:

- акции: приобретенные для последующего формирования финансовой группы, — это долгосрочные вложения, а купленные для одномоментного обогащения путем быстрой перепродажи представляют собой краткосрочные финвложения;

- отразить вексель сроком обращения 1,5 года (18 месяцев) в составе долгосрочных финвложений — означает ввести в заблуждение пользователей бухгалтерской отчетности (исказить показатели строк баланса), если вексель был приобретен фирмой с целью его перепродажи в короткий временной промежуток (через месяц-другой).

ВНИМАНИЕ! При отражении ЦБ в балансе необходимо придерживаться принципа преобладания экономического содержания и условий хозяйствования над правовой формой (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н)

Чтобы упорядочить процесс отражения ЦБ в отчетности, лучше не полениться и «изобрести» основанный на нормах закона внутренний локальный акт о процедурах признания в бухучете и классификации в отчетности ЦБ. Он позволит коммерсанту защититься от штрафов за искажение строк отчетности в ситуации разногласий с налоговиками и внесет единообразие внутрифирменных подходов к учетным и отчетным алгоритмам.

- «Положение о служебных командировках — образец 2015–2016»;

- «Положение об оплате труда работников — образец-2015».

Нюансы учета векселей

Нередко коммерсанты используют для взаиморасчетов ЦБ с названием «вексель», представляющую собой выраженное в документальной (установленной законом) форме обязательство:

- уплатить его предъявителю определенную сумму;

- расчет осуществить в указанный на векселе срок и в конкретном месте.

Чтобы использование вексельных расчетов не доставляло коммерсантам особых хлопот, а отражение их в бухучете было достоверным и обоснованным, нужно учитывать следующее:

- вексель может быть только документарной ЦБ (составляться на бумаге);

- вексель с одним или несколькими отсутствующими обязательными реквизитами является недействительным;

- предметом вексельного обязательства могут служить только деньги.

ВНИМАНИЕ! Принять к учету ЦБ с названием «вексель» можно только при наличии в ее тексте следующей информации:

- наименование ЦБ — «Вексель»;

- предложение выплатить определенную сумму денежных средств;

- детали платежа (срок и место его осуществления);

- кому (или по приказу кого) совершается платеж;

- временные и адресные детали составления векселя (о дате и месте его составления).

Завершающим обязательным реквизитом векселя является подпись векселедателя.

Применение коммерсантом вексельных расчетов требует от него детального знания вексельного законодательства, так как в отношении обязательных реквизитов законом предусмотрены некоторые отступления и дополнения. К примеру:

- отсутствие в векселе указания на срок платежа не делает его недействительным, а превращает в вексель «по предъявлении», подлежащий предъявлению в течение года с даты составления;

- не указанное в векселе место его составления означает, что им считается одновременно место жительства плательщика и место платежа;

- иные особенности вексельного законодательства.

Принимать вексель к бухучету можно только в том случае, если все требования специфичного для данной ЦБ законодательства соблюдены.

Бухучет векселей производится с применением следующих бухгалтерских записей:

- Дт 62 (субсчет «Векселя полученные») Кт 62 (субсчет «Расчеты с покупателями и заказчиками») — покупатель расплатился векселем;

- Дт 62 (субсчет «Векселя полученные») Кт 91 — начислены проценты по векселю (если такое условие в нем предусмотрено).

Применение вышеуказанных проводок справедливо в том случае, если покупатель расплатился собственным векселем. Если же в оплату за полученные товары он передал вексель третьего лица, проводки будут иными:

Если вексель процентный или дисконтный:

- Дт 58 Кт 76 — полученный от покупателя вексель учтен в составе финвложений;

- Дт 76 Кт 62 — уменьшен долг покупателя за товары и услуги;

- Дт 76 Кт 91 — начислены проценты по векселю.

Если вексель беспроцентный:

Дт 76 Кт 62 — уменьшен долг покупателя в связи с тем, что он оплатил товар беспроцентным векселем третьего лица.

О налоговых нюансах вексельного учета см. материал «ВС РФ: при расчетах векселями третьих лиц раздельный учет НДС не нужен».

Ипотечное покрытие облигациями

Залоговым обеспечением облигации может выступить имущество. Залог предоставляется для снижения риска приобретателя (инвестора). Сущность и виды облигации от наличия ипотечного обеспечения не меняются. Операции и документооборот аналогичен обороту облигаций без залога. В случае утери имущества, выступающего в качестве залога, инвестор получает страховую сумму.

Оборот ценных бумаг с покрытием осуществляется кредитными учреждениями или ипотечными агентами. Лица, выпускающие облигации, должны предоставлять подробную информацию о ценных бумагах. В качестве ипотечного агента выступают организации, зарегистрированные в качестве ООО или АО. Предприятие должно выполнить условия:

- Четко прописать в Уставе порядок выпуска облигаций и следовать ему в течение всего времени деятельности.

- Определить максимальное количество допустимых к выпуску облигаций и ограничить эмиссию учредительными документами и вносится в Устав.

- Не привлекать наемных работников.

Ведение учета передается специализированной организации. Добровольное прекращение существования организации допускается при полном погашении обязательств.

Документальная форма ценных бумаг

Ценная бумага в виде облигации представляет собой документ, содержащий информацию о реквизитах, позволяющих ее идентифицировать. Данные, содержащиеся на документе, обеспечивают права владельца. Облигация удостоверяет только материальные права инвестора и не влияет на неимущественные права, например, участие в деятельности предприятия, выпустившего ценные бумаги.

Применяется форма, представленная на бумажном или ином носителе, разрешенном законодательством. Размещение облигаций в обороте производится путем выпуска, имеющего государственный регистрационный номер, а, в случае отсутствия необходимости регистрации выпуска идентификационный номер.

Облигации имеют ценовые характеристики, позволяющие владельцам определить затраты и получаемый доход. Первоначально облигации присваивается номинальная стоимость – цена, указанная на документе. При продаже на вторичном рынке обращения облигация приобретает курсовую стоимость – рыночная цена, имеющая колебания в течение периода обращения.

При погашении облигация преимущественно имеет стоимость, равную номиналу.

|

Переход права собственности

Ситуация: когда к получателю облигации переходят право собственности на нее и права, ею удостоверенные?

Момент перехода права собственности на облигацию зависит от того, в какой форме выпущена облигация: документарной или бездокументарной.

Если облигация выпущена в документарной форме (облигация на предъявителя), то право на нее и права, ею удостоверенные, переходят к организации:

в случае если сертификат на облигацию находится у самого владельца в момент получения этого сертификата;

в случае если сертификат на облигацию хранится и (или) учитывается в депозитарии с момента внесения приходной записи по счету депо организации.

Если облигация выпущена в бездокументарной форме (именная облигация), то право на нее и права, ею удостоверенные, переходят к организации:

в случае учета прав на ценные бумаги в депозитарии с момента внесения приходной записи по счету депо организации;

в случае учета прав на ценные бумаги в системе ведения реестра ценных бумаг с момента внесения приходной записи по лицевому счету организации.

Такой порядок установлен положениями статей 146 и 149.2 Гражданского кодекса РФ и статьей 29 Закона от 22 апреля 1996 г. № 39-ФЗ.

Учет операций по облигациям федерального займа (ОФЗ)

Выпуск и обращение ОФЗ определяются приказами Минфина РФ. Передача ценной бумаги осуществляется в порядке перехода прав собственности с заключением договора и продажей на торгах. Определяются условия обращения:

- Номинальная стоимость приобретения.

- Стоимость облигации в каждый день обращения. Публикуется ежемесячно на официальном сайте Минфина РФ.

- Даты начала, конца обращения и погашения.

- Форма выпуска (документарная).

- Круг потенциальных владельцев.

Номинальная стоимость ОФЗ в обращении определяется с учетом индекса потребительских цен. Кроме измененной стоимости на дату погашения владелец ОФЗ получает купонный доход. В зависимости от условий выпуска при расчете применяется постоянный или переменный купонный доход.

Сумма переменного дохода складывается по отдельным периодам выплат. Учет ОФЗ необходимо учитывать отдельно от ценных бумаг других видов. Детализированный учет ведется по каждой облигации с группировкой данных по хронологии поступления на учет и цене.

ОФЗ не используются для покрытия стоимости товара, работ, услуг или иного вида расходов в рамках коммерческой деятельности.

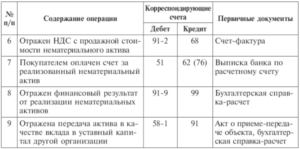

Учет выбытия финансовых вложений Продажа доли в уставном капитале

Если ваша организация решила продатьпринадлежащую ей долю в уставном капиталеООО, то сделайте проводки:

Дебет 76Кредит91-1– определена задолженность покупателя;

Дебет 91-2Кредит58-1– списана первоначальная стоимость долив уставном капитале;

Дебет 91-2Кредит76(51…)- отражены иные расходы по продаже;

Дебет 51Кредит76– получены деньги от покупателя.

Продажа долей общества с ограниченнойответственностью НДС не облагается(ст. 149НК РФ).

В конце месяца определите финансовыйрезультат от продажи акций (доли вуставном капитале) и сделайте проводку:

Дебет 91-9Кредит99– отражена прибыль от продажи акций(доли в уставном капитале)

или

Если участие в уставных капиталах другихорганизаций является предметомдеятельности вашего предприятия, вместосчета91“Прочие доходы и расходы”используйтесчет90“Продажи”.

Продажа котируемых акций

Если ваша организация решила продатьпринадлежащие ей котируемые акции, топроводки, которые нужно сделать припродаже, будут такими:

Дебет 76Кредит91-1– определена задолженность покупателя;

Дебет 91-2Кредит58-1– списана стоимость акций исходя изпоследней оценки;

Дебет 91-2Кредит76(51…)- отражены иные расходы по продаже;

Дебет 51Кредит76– получены деньги от покупателя.

Продажа акций НДС не облагается (ст. 149НК РФ).

В конце месяца определите финансовыйрезультат от продажи и сделайте проводку:

Дебет 91-9Кредит99– отражена прибыль от продажи акций

или

Дебет 99Кредит91-9– отражен убыток от продажи акций.

Продажа некотируемых акций

Стоимость некотируемых акций можетбыть списана следующими способами:

– по первоначальной стоимости каждойединицы;

– по средней первоначальной стоимости;

– методом ФИФО.

Способ списания необходимо отразить вучетной политике.

Метод первоначальной стоимости

При этом способе акции оцениваются попервоначальной (учетной) стоимостикаждой единицы. Его удобно использовать,если число выбывающих активов невелико.

Пример

В бухгалтерском учете необходимо сделатьпроводки:

Дебет 76Кредит91-1– 1000 руб. (10 шт. х 100 руб.) – отраженазадолженность покупателя;

Дебет 51Кредит76– 1000 руб. – покупатель погасил задолженность.

https://www.youtube.com/watch?v=yK_YhXcuejA

В конце месяца определите финансовыйрезультат от продажи:

Дебет 99Кредит91-9– 100 руб. (1100 – 1000) – отражен убыток отпродажи акций.

Метод средней первоначальной стоимости

Как списать акции этим способом, покажетпример.

Пример

В марте ЗАО “Актив” купило и продалонесколько пакетов акций ОАО “Пассив”(акции не котируются):

– 15 марта – купило 60 акций по 120 руб.;

– 20 марта – купило 40 акций по 130 руб. ипродало 20 акций по 125 руб.

| Дата | Покупка | Продажа | Остаток | ||||||

| количество | учетная цена, руб. | сумма, руб. | количество | учетная цена, руб. | сумма, руб. | количество | учетная цена, руб. | сумма, руб. | |

| 1 марта | – | – | – | – | – | – | 90 | 100 | 9000 |

| 10 марта | 50 | 100 | 5000 | 80 | – | – | – | – | – |

| 15 марта | 60 | 120 | 7200 | – | – | – | – | – | – |

| 20 марта | 40 | 130 | 5200 | 20 | – | – | – | – | – |

| Итого за март | 150 | – | 17 400 | 100 | 110 | 11 000 | 140 | 110 | 15 400 |

По итогам месяца бухгалтер долженрассчитать среднюю первоначальнуюстоимость акций “Пассива”:

(9000 руб. + 5000 руб. + 7200 руб. + 5200 руб.) : (150шт. + 90 шт.) = 110 руб.

Таким образом, стоимость акций, выбывшихв марте, будет равна 11 000 руб. (110 руб. х100 шт.). Остаток акций составит 15 400 руб.(9000 + 17 400 – 11 000).

Бухгалтер сделает проводки:

10 марта

Дебет 76Кредит51(50)– 5000 руб. (50шт. х 100 руб.) – перечисленыденьги в оплату ценных бумаг;

Дебет 76Кредит91-1– 8400 руб. (105 руб. х 80 шт.) – отражена выручкаот продажи акций “Пассива”;

15 марта

Дебет 76Кредит51(50)– 7200 руб. (60шт. х 120 руб.) – перечисленыденьги в оплату ценных бумаг;

Дебет 58-1Кредит76– 7200 руб.- стоимость ценных бумаг отраженав составе финансовых вложений.

20 марта

Дебет 58-1Кредит76– 5200 руб.- стоимость ценных бумаг отраженав составе финансовых вложений.

Дебет 76Кредит91-1– 2500 руб. (125 руб. х 20 шт.) – отражена выручкаот продажи акций “Пассива”;

на день оплаты (по датам выписок избанка)

Дебет 51Кредит76– 10 900 руб. (8400 + 2500) – получены деньги отпокупателей;

31 марта

Дебет 99Кредит91-9– 100 руб. ((8400 + 2500 – 11000)) – отражен убытокот продажи акций.

Бухгалтер может рассчитывать среднююпервоначальную стоимость не в концемесяца, а при каждом выбытии акций (методскользящей средней первоначальнойстоимости). Если вы выбрали такой способ,отразите это в учетной политике.

Налоги

Стоимость облигации, полученной за товары (работы, услуги), не влияет на расчет налога на прибыль, единого налога при упрощенке (с объектом налогообложения доходы, уменьшенные на расходы) и ЕНВД до момента ее выбытия. Так как в момент поступления стоимость приобретенной ценной бумаги не отражается в расходах ни при расчете налога на прибыль, ни при упрощенке, а также не влияет на базу ЕНВД. Такой порядок следует из статьи 280, подпункта 7 пункта 7 статьи 272, подпункта 23 пункта 1 статьи 346.16 и пунктов 1, 2, 7 статьи 346.26 Налогового кодекса РФ.

При этом при общей системе налогообложения стоимость, по которой была получена ценная бумага, нужно зафиксировать в налоговом учете (например, в регистрах налогового учета). Такой порядок следует из статьи 313 Налогового кодекса РФ. Это необходимо в том числе и для последующего определения результата от ее реализации (иного выбытия).

Стоимость ценных бумаг, полученных по бартеру (договору мены), определяйте на основании цены, согласованной со второй стороной сделки (ст. 280, п. 1 ст. 252, п. 1 ст. 11 НК РФ и ст. 568 ГК РФ).

При этом цена сделки с облигациями подлежит контролю на соответствие рыночной цене. Правила такого сравнения различны для ценных бумаг, и на рынке ценных бумаг. Такой порядок установлен пунктами 12–16 статьи 280 Налогового кодекса РФ.

Расчетную цену, а соответственно, и цену приобретения облигации необходимо определять на момент ее покупки (письмо Минфина России от 25 мая 2010 г. № 03-03-05/107).

Расходы, связанные с получением облигации, включите в стоимость ценной бумаги. Учтите их в момент реализации (иного выбытия) облигации. Такой порядок следует из пунктов 2–3 статьи 280 и подпункта 7 пункта 7 статьи 272 Налогового кодекса РФ.

У организаций на упрощенке, которые платят единый налог с доходов, расходы по получению облигации по бартеру не влияют на налогообложение ни в момент получения, ни в момент выбытия. Так как при таком объекте налогообложения не учитываются никакие расходы. Такой порядок установлен пунктом 1 статьи 346.18 Налогового кодекса РФ.

Операции с ценными бумагами не облагаются НДС. То есть при получении облигации права на вычет НДС у организации не возникает. Так как отсутствует сама сумма входного налога, предъявленного продавцом. Такой порядок следует из подпункта 12 пункта 2 статьи 149 и пунктов 1–2 статьи 171 Налогового кодекса РФ.