Уступка права требования при «упрощенке»

Таким образом, все средства, поступившие цессионарию от должника в счет погашения дебиторской задолженности, являются его доходом и учитываются при определении налоговой базы по «упрощенке» в полном объеме вне зависимости от того, какую сумму он сам заплатил за приобретенное право требования. Поэтому при заключении договора данного типа субъектам В«упрощенкиВ» следует помнить, что, даже если объектом налогообложения являются В«доходы минус расходыВ», операции по приобретению прав требования (вытекающих из условий договоров поставки, выполнения работ, оказания услуг, а также практически всех иных обязательств) будут для них менее выгодными, чем для налогоплательщиков, применяющих обычную систему налогообложения.

Как мы уже отмечали, налогоплательщики, применяющие упрощенную систему налогообложения, не от-ражают доходы, предусмотренные статьей 251 НК РФ. А в подпункте 10 пункта 1 этой статьи сказано, что при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Так как в результате совершения сделки по уступке прав требования происходит перемена кредитора в обязательстве, то само обязательство не прекращается и новый кредитор вступает в ранее существовавшее правоотношение, изменяя лишь его субъектный состав. Таким образом, приобретя по договору цессии право требования долга по кредитному договору, цессионарий с полным основанием имеет право именоваться кредитором по заемному обязательству.

Бухгалтерский учет уступки права требования с убытком

Отметим, что организация, в отношении которой ведется процедура банкротства, обязана вести бухгалтерский учет непрерывно с даты госрегистрации до даты прекращения деятельности в результате реорганизации или ликвидации (п. 3 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). Следовательно, организация-поставщик, проходящая процедуру банкротства, обязана своевременно представлять бухгалтерскую отчетность в полном объеме.

Бухгалтерский учет уступки права требования с убытком. Ситуация. Поставщик реализовал товар покупателю. Всего было реализовано товара на сумму 400 млн. руб. Покупатель товар не оплатил и Поставщик уступил право требования задолженности Покупателя в 400 млн. руб. новому кредитору за 14,5 млн.руб. Оценка дебиторской задолженности в 14,5 млн.руб. произведена специализированным оценщиком. Убыток от уступки права требования для целей бухгалтерского учета полностью учтен в расходах организации на дату уступки права требования, т.е. дебиторская задолженность, уступленная новому кредитору, списана со счета 62 «Расчеты с покупателями и заказчиками» в дебет счета 91, субсчет 91-2 «Прочие расходы». 10.12.2014 г. Организация – Поставщик приняла решение о ликвидации и 18.12.2014г. Арбитражным судом принято заявление Поставщика о признании его банкротом. 10.12.2014 г. Организацией–Покупателем также было принято решение о ликвидации и 18.12.2014г. Арбитражным судом принято заявление Организации –Покупателя о её ликвидации. Вопрос. Возникают–ли у организации, совершившей указанную уступку права требования какие-либо (бухгалтерские, правовые, финансовые, налоговые) риски при отражении данной операции в бухгалтерской отчетности за 2014 год (последствия, основания).

2020 Убыток От Уступки Права Требования

На практике в ряде случаев возникают ситуации, когда продавец товара (работ, услуг), осуществляющий исчисление доходов (расходов) методом начисления, может переуступить третьему лицу право требования долга к покупателю. Как правило, по такой операции продавец получает убыток.

Сумма убытка определяется как отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг).

В статье на примерах рассмотрены две ситуации, при которых могут возникать убытки от уступки прав: до и после наступления срока платежа.

Особенности определения налоговой базы при уступке (переуступке) права требования долга за товар, работу или услугу определены в ст. 279 НК РФ. При этом рассмотрены две ситуации, при которых могут возникать убытки от уступки прав: до наступления срока платежа и после наступления срока платежа.

3.1.3. Письменно уведомить Должника о состоявшемся переходе прав требования по Договору в срок до « » 2020 года, о чем незамедлительно должен сообщить Цессионарию. Уведомления осуществляются путем направления заказного почтового отправления с уведомлением о его вручении адресату.

9.1. Стороны освобождаются от ответственности за полное или частичное неисполнение обязательств по Договору в случае, если неисполнение обязательств явилось следствием действий непреодолимой силы, а именно: пожара, наводнения, землетрясения, забастовки, войны, действий органов государственной власти или других независящих от Сторон обстоятельств.

Убыток от уступки права требования с 1 января 2015 года учитываем по новым правилам

Немало трудностей доставляет и сравнение трудно сопоставимых факторов — результата от уступки права требования и цены пользования деньгами на рынке.

В таких обстоятельствах долговые обязательства с рыночной ставкой следует выдавать в объеме, равном сумме убытка, в той же валют, что и в договоре уступки, а срок предоставления обязательств должен быть равен промежутку от момента уступки до момента платежа по договору, по которому уступается право требования. Если здесь и есть дополнительные критерии, то их весьма трудно предопределить.

Из практики, впрочем, известно, что по технологии, описанной в первом пункте предыдущего раздела (по п. 1.2 ст. 269 НК РФ), определять убыток проще. В этом случае используются две известные ставки – ставка рефинансирования ЦБ, действующая на дату реализации права требования, и предельное значение ставки по процентам, установленным для долговых обязательств по определенному виду валюты.

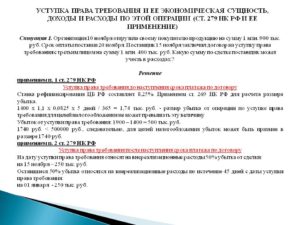

Налогообложение при цессии: нюансы и примеры

Например: Цедент, имеющий дебиторскую задолженность по отгруженным товарам в размере 118 000 руб. (в т.ч. НДС 18 000 руб.) уступил требование по оплате цессионарию за 200 000 руб. НДС, полученный по счету-фактуре от цедента = (200 000 руб. – 118 000 руб.) *18% = 14 760 руб.

Например: Цессионарий приобрел право требование по отгруженным товарам стоимостью 118 000 руб. за 100 000 руб. Должник оплатил задолженность. Налоговая база по НДС = сумма, полученная от должника – расходы на приобретение права требования. В данном случае налоговая база по НДС, исчисленная цессионарием составит 18 000 руб. (118 000 руб. – 1000 000 руб.). Сумма НДС исчисляется по ставке 18/118 и составит 2 745,76 руб. (18 000 руб. *18/118).

16 Марта 2020Уступка права требования при применении УСН

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2020 № ЕД-4‑15декларациях /23367@ подробнее.

Дополним рассмотренный пример еще одним условием. Допустим, организация «Игрек» перечислила своему новому кредитору — организации «Сигма» 500 тыс. руб. на счет 5 ноября 2015 г. (погасила задолженность). Следовательно, на эту дату «Сигма» должна учесть у себя в доходах 500 тыс. руб. А значит, и заплатить с этих 500 тыс. руб. налог при УСН.